逃不出豬週期、虧損近30億元的新希望,迎來了“希望”?_風聞

松果财经-2021-11-03 20:34

養豬企業們的寒冬,要過去了?

今年來跌破10元/公斤的豬肉,讓不少豬企們十億、百億的虧損;但近期,豬企們開始大幅度增持及發行可轉債券。

日前,生豬養殖企業“新希望”的部分董監高完成2.56億元增持計劃,同時發行81.5億元可轉債。此外,知名私募基金經理馮柳近期也大舉加倉了“前豬王”温氏股份的股票。

受增持計劃利好消息的影響,11月3日收盤,新希望收於15.61元/股,大漲達到10.01%,市值達到了703億元。

截圖來自:雪球

截圖來自:雪球

資本及機構們不斷增持、加購,難道生豬養殖市場真的迎來了暖冬?豬企們也迎來了暗逆勢佈局良機來了?而新希望又憑何在低谷期持續擴大養豬規模?

豬價猶如“過山車”,新希望前三季度虧近30億

公開資料顯示,新希望成立於1982年,前身是南方希望集團,是我國農業產業化龍頭企業及最大的飼料生產企業。

作為霸佔我國豬飼料市場半壁江山的大佬,養豬也是新希望的看家本領。在已經上市的超15家豬企當中,新希望憑藉市值700多億元進入行業前五。

但這兩年來的豬肉,堪稱為“魔物”一族。

去年40元/公斤的豬肉,讓大家直呼“吃不起豬”,“買一斤都得斤斤計較好久”,“無法實現豬肉自由”;到如今豬價直接下跌至20元/公斤,有些地方甚至出現過8/公斤的情況,讓不少在去年扣緊褲腰帶不吃肉的“僧人們”,實現了豬肉自由。

根據豬價系統網數據,2021年10月,豬價跌至不足20元/公斤且維持了很長一段時間。另據中國網報道,國慶期間河南省固始縣一家超市,五花肉低至了3.98元/斤。

根據豬價系統網數據,2021年10月,豬價跌至不足20元/公斤且維持了很長一段時間。另據中國網報道,國慶期間河南省固始縣一家超市,五花肉低至了3.98元/斤。

豬價的“過山車”,讓新希望在內的豬企們也經歷了“大喜”到“大悲”。

財報顯示,2020年全年,新希望營收、歸母利潤都創下了歷史新高,分別為1098.25億元、49.44億元;但隨着今年豬肉價格的下探,2021年Q3,新希望歸母淨利潤虧損卻達到29.86億元,同比下降255.47%。

同行們也迎來了至暗時刻,“前養豬大王”温氏股份今年前三季度也都虧損高達72億元,正邦科技虧損61.97億元,天邦股份虧損20.46億元……

豬價持續下探的時刻,曾有投資者提問,“全行業本輪擴產豬太多,一直持續兩三年,新希望是不是做好了養豬再虧損兩三年,不退出的準備?”

隨即公司給予了否定回應,“新希望不會退出養豬市場”。如今不但不退出,新希望還正發行可轉債券及加大養豬規模。

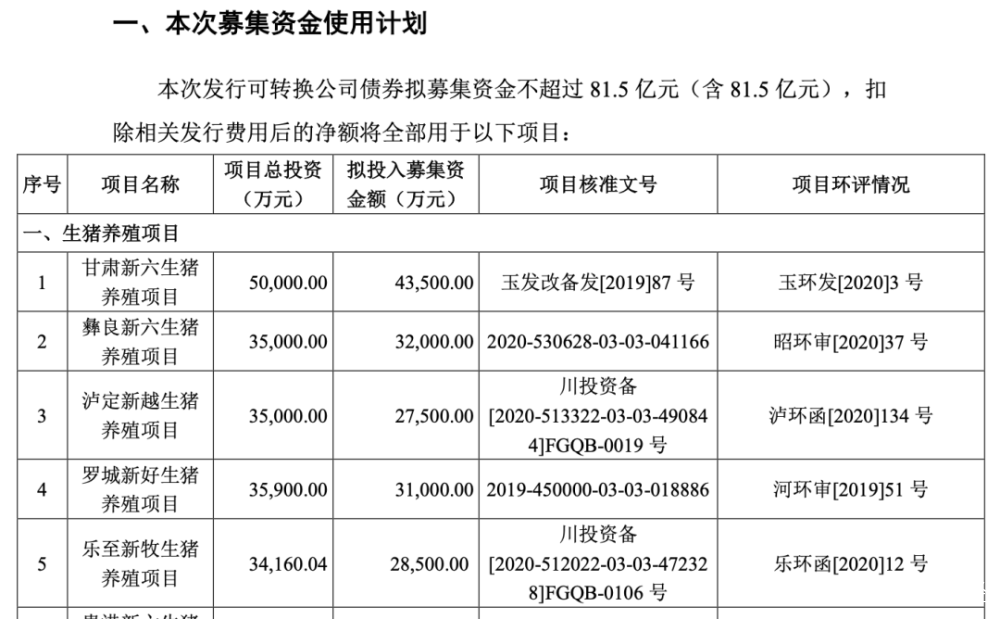

截圖來自:可行性報告

截圖來自:可行性報告

同時市場訊號也透露着生豬養殖業將迎來回暖,不少豬企開始增持持有股票,除開新希望外,天邦股份近期也獲得了深股通增持的29.45萬股。

那麼,豬週期真迎來了週期性回暖?新希望又有什麼底氣在豬價仍處於低價期,擴大養豬規模?

什麼底氣支撐新希望持續擴大養豬規模?

首先生豬養殖業本身就是週期性行業,隨着養豬產能過剩以及外部因素,例如近期來非洲豬瘟等影響豬價隨時都會頻繁波動,這也是豬價去年到今年來暴漲及猛跌的原因所在。

就是在這樣一個週期性賽道內,豬企們的大漲大跌也能得到理解。但如今行業或迎來了週期性反轉,即觸底反彈期間。

何為觸底反彈?即形容經濟或行業低迷到極限後,開始強勁反彈。

生豬養殖業在經歷價格下探到底部時刻,強勁反彈的時刻到來了。根據太平洋證券分析師程曉東指出,由於低價帶來的產能下滑會滯後10個月反映到肥豬供給和豬價,預計四季度季度豬價將快速反彈。

另據證券時報報道,不少機構認為豬價已接近週期底部,養豬股也有望迎來業績反彈。

就拿供應鏈上來講,飼料業迎來了回暖,帶動着生豬養殖業開始回升。

三季報披露,新希望今年上半年飼料收入就同比增長了45.3%,三季度持續向好,公司並預計第四季度仍將保持增長態勢。同時在生豬出欄量方面,2021Q3,新希望出欄生豬235萬頭,同比增加6.1%,前三季度合計出欄681萬頭,同比增長57.0%。

整個市場背景回暖,飼料、養豬成本之前都處於低價時期,也正是豬企們加倉與擴大養豬規模的底層邏輯。

而支撐新希望這家公司擴產底氣的,不單是行業的利好,還有公司多年來“飼料大王”的地位優勢,以及種豬、出欄量等方面上的優勢。

據瞭解,新希望飼料業務在國內飼料行業多年來保持規模第一位置。而在去年,其生豬出欄數也達829萬頭,位列行業第四,第一是牧原股份的1811.5萬頭。

同時在種豬儲備方面,新希望正不斷實現增長。去年12月末,公司種豬存欄量就達到了216萬頭,與2019年底的55萬頭種豬相比樣實現了4倍增長,相比2018年底更是實現超25倍增長。

另一面工程建設方面,新希望也在不斷擴張。據稱,2019年—2021年,公司在方面的資本開支分別為90億元、300億元、300億元,三年來累計新增投資超700億元,這是新希望在發展歷史上最大規模的投資週期。

所以可以這麼説,在行業駛入低谷反彈期,擁有飼料儲備及種豬儲備支撐的新希望也將迎來業績的回暖,這也是近期來不少機構增持其股票的原因。

據證券之星估值分析工具,近90天來,新希望共有7家機構給出評級,買入評級3家,增持評級3家,中性評級1家。

但同樣在週期性行業時刻存在各式各樣的風險,新希望未來又該如何抗壓?其又有可能成為“養豬大王”嗎?

有希望成為“養豬大王”嗎?

週期性行業內,較量的從來不是誰能更幸運踩中風口的能力,而是看公司規模、資源儲備及管理模式上的能力。

根據觀研天下數據,2020年13家上市豬企出欄量統計,前五位分別為牧原1811.5萬頭,正邦955.97萬頭,温氏954.55萬頭,新希望829.25萬頭,天邦307.78萬頭;而在已上市13家豬企總計共出欄生豬5550.45萬頭數量計算,佔據了全國出欄量的10.53%。

可見,上市豬企佔據了生豬養殖業內部分市場,但行業內仍以散養為主;而本身由於豬肉市場價格的清晰透明,導致行業屬於完全競爭市場。

可見,上市豬企佔據了生豬養殖業內部分市場,但行業內仍以散養為主;而本身由於豬肉市場價格的清晰透明,導致行業屬於完全競爭市場。

由此,決定生豬養殖競爭勝利的更多體現在企業的規模、管理以及資源儲備競爭力上。

目前來看,在去年曾有幸以淨利潤87.04億元登頂“養豬大王”寶座的温氏股份,是憑藉“自繁自養”模式進行的快速規模擴張。

可以看出,要想在豬王爭奪戰中更勝一籌,除開出欄量上的優勢帶來的盈利,還要看模式的優越性。

據新希望在某投資者互動平台曾披露,“公司農户育肥佔比80%,自繁自養20%。”可見,公司模式採取更多的是成本較小、但管控更難的“農户育肥”的模式。

但要想更好地把控豬品質量與數量,“自繁自養”的方式更值得豬企們去採納;基於此,新希望可以持續優化自身的模式,在可控範圍內提升“自繁自養”的佔比。

但同樣,目前市面上更為流行的是“公司+農户”的模式,也就是新希望這類模式,因為好處在於管理和養殖分開,高效運作。

所以對於新希望而言,在整個行業處於回暖期間,調整模式、增強自身的優越性是其需要去做的。好比,養殖規模擴張,管理持續加強優化。

然而,擴充養豬規模是各大豬企們募集可轉債券的資金的主要用途,畢竟在行業低谷期間,各類養殖成本的偏低,又利於公司的規模擴張。

但同樣,這也像一把雙刃劍,弊端也有,在於風險大。畢竟擴產規模量多少都將影響公司盈利狀況,同樣未來不可控因素太多,好比豬瘟、疫情等也將時刻影響豬價。

不論怎麼説,每家豬企都得做好充分的抗壓準備,謹慎擴充養殖規模過剩以及過於不要太過於樂觀地看待市場回暖的趨勢,大家要做的可能就是正確規劃管理,等待下一個牛市或者行業迴歸正常期。

而新希望憑藉自身的地位以及出欄量等優勢,未來在激烈競爭的市場內雖然不能確定成為養豬大王,但還是能當大佬及飼料大王。

本文作者:葉小安

文|松果財經(songguocaijing1)