天價救命藥的背後:中國專利藥的坎坷之路_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2021-11-04 14:30

“這個藥是進口的,雖然貴一點,

但是效果更穩定。”

“那另一個呢?”

“那個是國產藥,療效也還可以,

不想要進口的,拿國產的也行。”

這段對話是幾年前老局長去醫院看病時,聽到大夫親口對一位患者媽媽説的話,內容可能不是百分百準確,但是內容絕對真實。

而這為媽媽最後還是為兒子選擇價格貴了一倍左右的進口藥。

畢竟拿藥這件事,除了百度,還沒有誰敢説自己比醫生更有發言權。

對於治療藥物的選擇,進口藥是否更符合病人病情,其實老局長也不敢多説,畢竟人家醫生比我專業。

但從產業經濟角度來説,或許早些年醫生推薦進口藥物還真有他的道理。

製藥中國“第三”?中國企業第三十?

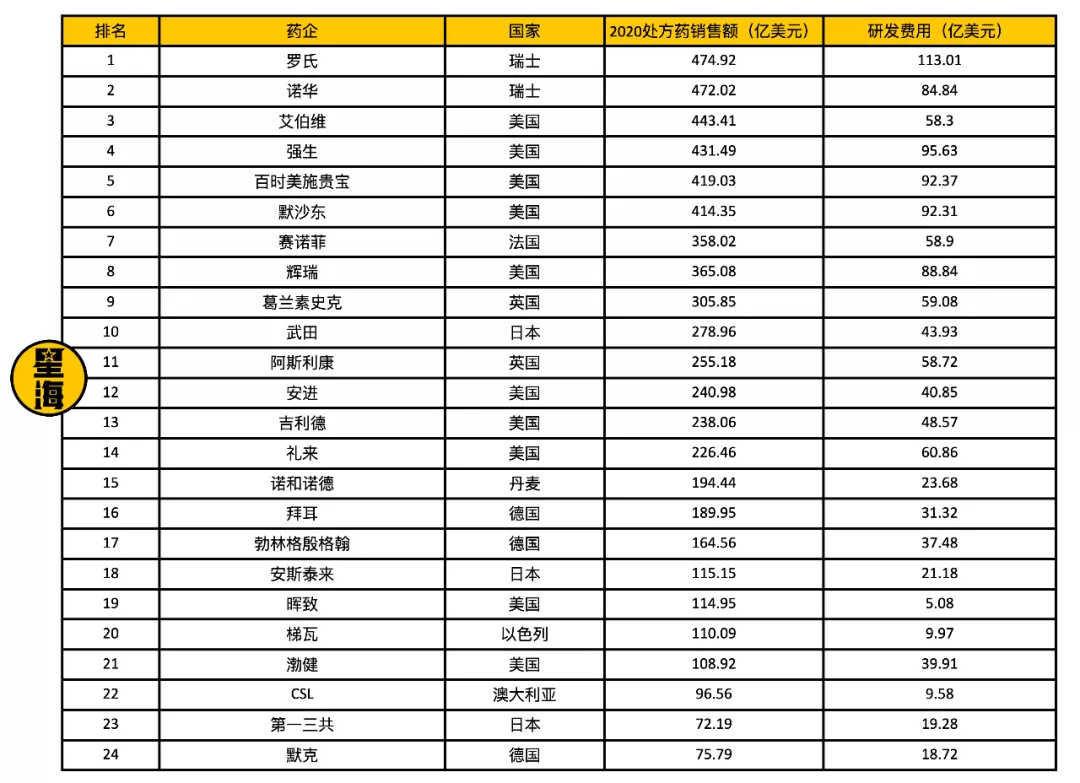

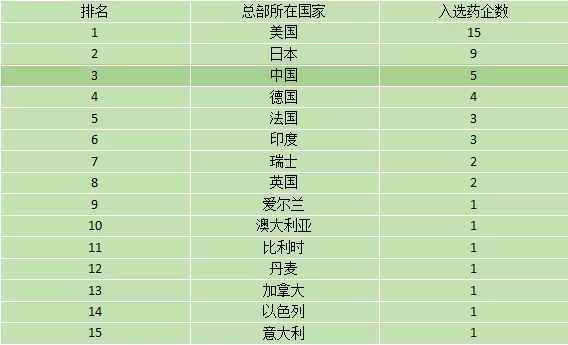

2021年6月Pharm Exec(美國製藥經理人雜誌)公佈了2021年全球製藥企業TOP50榜單。

此次榜單中中國企業入選5家

是有史以來入選最多的一次。

榜單前24

而Pharm Exec公佈的製藥企業top50也是目前國際公認的最有權威性的製藥企業排名榜單。

而上榜最多的企業來自於美國共計15家,按國家上榜企業數量排名,美國第一,日本第二,中國第三。

儘管從數量上來看中國上榜5家企業排名第三,但其實裏面是有水分的。

上榜的五家中國製藥企業裏第一的雲南白藥位列榜單第34位,恆瑞醫藥排名第38位,石藥集團更是首次上榜。

中國藥企基本上都徘徊在榜單的後半部分。

並且2019年之前,全top 50藥企名單里根本沒有中國藥企的名字。

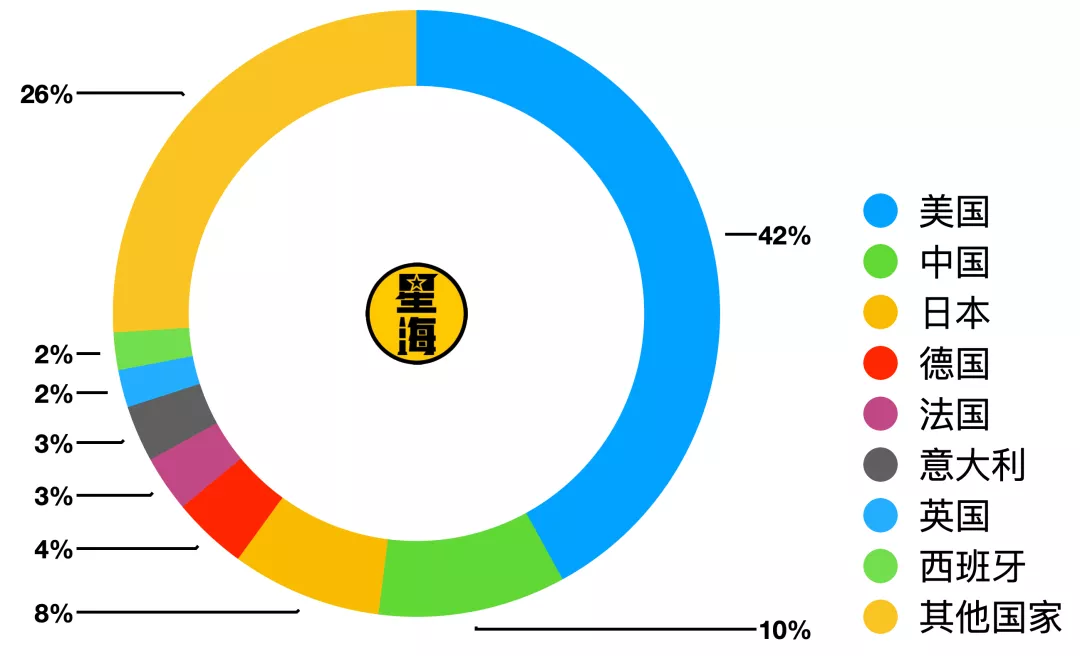

再從市場份額來看2016年中國佔了全球市場的10%,位居第二。

但第一是美國,佔了全球42%的市場份額。

中國製藥企業在世界範圍真的弱麼?

老局長只能説,確實不強。

任何一個產業的發展都要經歷整合的四個週期:

起步期:市場從政府壟斷到開放階段,競爭程度較低

積累期:市場更加分散、競爭加劇

集中期:行業整合,市場集中度增加

聯盟期:大競爭者開始聯盟

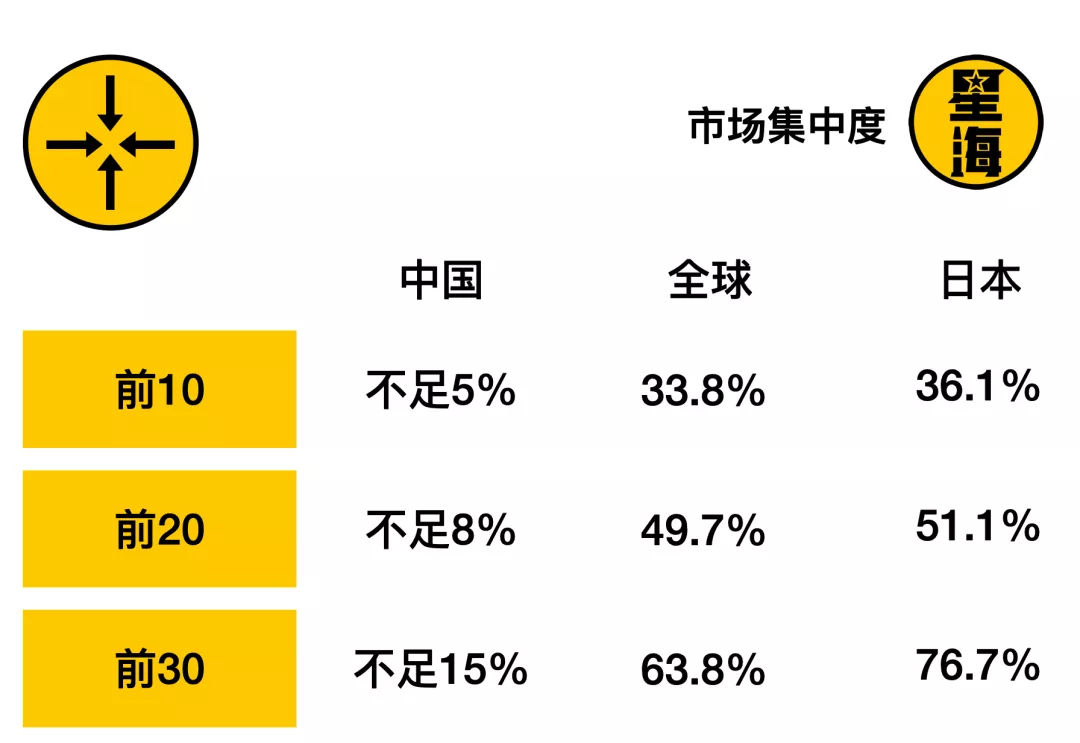

而從中日製藥市場集中程度來講,國內製藥產業正處於積累期階段,行業頭部企業較少,更多集中於分散市場。

而日本頭部企業佔比達到76.7%,略高於世界平均水平,處於集中期。

人家發展週期都落下你一個階段了,比肯定是沒法比的。

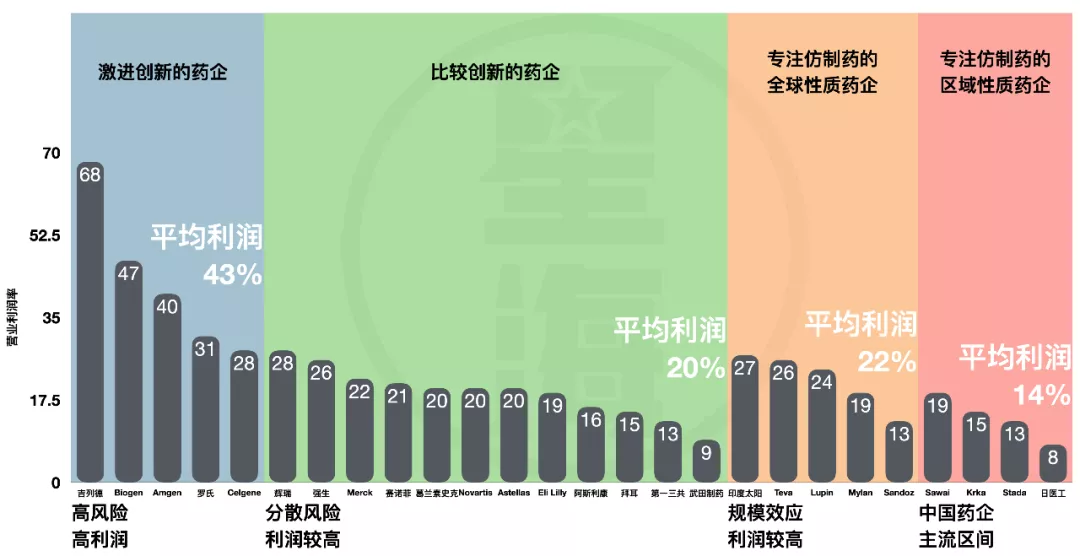

拋開製藥企業的市場集中度不談,中國製藥企業的利潤已經可以説低的有些不忍直視。

根據全球500強企業利潤排行榜名單來説。

生物醫藥領域中,美國強生排名世界第一,就是那個人盡皆知的賣潤膚露的強生,排在第二的是輝瑞,最出名的產品是男性同胞比較熟悉的藍色小藥丸萬艾可,俗稱偉哥。

再之後的默沙東、吉利德都是美國企業。

中國上榜排名前三的生物醫藥公司(從利潤角度)分別是國藥集團、上海醫藥與廣藥集團。

美國這四家藥企利潤率在都在15%以上,輝瑞甚至達到了23%,而中國三家的利潤率最高2.3%。

差距達到10倍。

那麼中國製藥企業利潤率低是因為研發投入太高麼?

並不是,數據顯示,美國生物四巨頭最低研發投入佔比最低的是強生,佔主營業務的15%左右,而中國三家藥企研發投入則分別是0.1%,0.8%,4.2%。

來源:上海醫藥

研發投入比最高的廣藥集團最出名的兩款產品,一個是怕上火的王老吉、一個是有事沒事來一杯的白雲山板藍根系列藥品。

既然利潤低不是因為研發成本過高,那麼錢都花在哪了呢?

根據2017年數據顯示,2017年期間,A股上市生物醫藥企業實現營收6136.6億元,但只有268.16億元投入了研發支出,佔全行業營收4.37%;同期投入銷售費用金額1413.6億元,營收佔比達到了23.04%。

也就是説,作為一個技術驅動的產業,

製藥廠花了接近四分之一的錢拿來做營銷

而僅用二十分之一的錢拿來搞研發。

別人三分之一的

研投比其實足夠了?

那國內製藥企業的研發投入低麼?

其實説低也不低。

畢竟對於仿製藥來言

5%左右的研發投入已經算是不低了。

與仿製藥相對的概念是專利藥。

專利藥很好理解,即原創性的新藥,説白了就是製藥廠自己發明的藥物,一般稱為專利藥。對於專利藥,製藥公司可對其進行專利申請,以獲得專利保護。

而專利藥有了專利保護,只有研製藥廠能夠生產,價格自然就高出很多,利潤空間也更大。

但專利保護總是有時長的,而專利藥的專利保護期一般是20年。也就是説,過了20年之後人們就可以對專利藥進行仿製生產,並進行商業化應用,而這種模仿製作的藥物就被稱為仿製藥。

在國外,專利藥與仿製藥一般涇渭分明,因為一旦專利藥的專利保護過期,仿製藥則會以成本優勢大量取代專利藥原本的市場,而專利藥研發公司則會停止該藥品的生產。

而世界範圍內中國獨有的、一種介於專利藥與仿製藥之間的一種藥物品類,被稱為“原研藥”即已過專利保護期的進口藥物。

這種過了專利保護期的進口藥物

仍可以披上原研藥的外衣來中國大量銷售

並享有特別定價權。

這也就出現了文章開頭的那一幕進口藥比國產藥貴了一倍的場面。

在早些年,拜耳製藥生產的環丙沙星注射劑產品價格高達80多元,而國產的價格僅為四五元,原研藥的價格是國產藥價格的20倍。

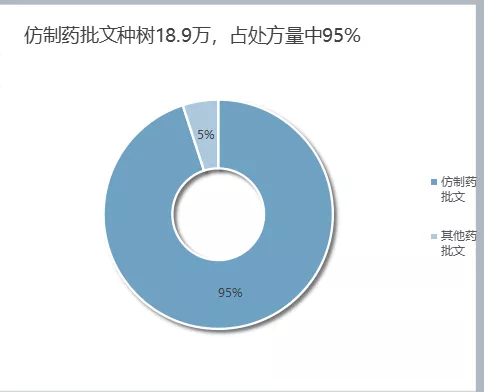

而中國市場藥物審批局的數據顯示,國內市場仿製藥批文佔總藥物審批數量的95%左右。5%的專利藥批文中還有很大一部分是幾乎只有中國在使用的中藥審批。

電影《我不是藥神》裏,需要從國外進口的“格列寧”,在故事中就是一款一度仿製藥。

雖然在療效與功能上,專利藥與仿製藥幾乎沒有差別,但是研發時間卻要相差20年**,對於很多患者來説,可能根本就等不起這20年。**

既然同為製藥企業,為什麼歐美能開發大量專利藥,而國內企業卻只能研發仿製藥呢?

原因其實和製藥行業的發展歷史有一些淵源。

要知道,在2015年之前,國內的許多製藥企業連仿製藥可是都生產不好的。

藥品和一般工業品有一個很重要的區別,那就是對模仿一定要精準。

如果是模仿生產皮包、衣服、玩具之類的一般工業品只要大致比例一致、材質相近產品出來就不會差太多。

但仿製藥的生產則要求劑量、安全性、效力、質量、作用以及適應症與進口藥藥幾乎完全相同,也被叫做藥品一致性。

藥品一致性評價標識

當仿製藥與專利藥的一致性不足時,很容易導致同樣的藥品雜質含量不同,吸收程度不同,副作用有差別等一系列問題。

而再往前追溯幾年,食藥監對仿製藥的一致性審查要求不明確,這就導致了很多企業可以以較低成本製作劣質的仿製藥,並且通過藥品審批。

既然通過低成本製作的仿製藥也合乎標準

誰又肯將大量的經費用在生產工藝與技術研發上呢?

工藝與研發顯然無法對行業推動起到足夠的推進作用,被取而代之的則是銷售。

誰廣告打得好誰誰銷量就好,各大藥廠都開始考慮如何賣藥,而不是做一款好藥。

長此以往,製藥產業形成了慣例,原本應當由技術驅動的產業變成了銷售驅動的產業,資金配比上,銷售也佔了絕大部分。

低於1%的研發投入在這個環境下對很多藥企來説其實很符合“市場規律”。

而打破這一現狀的事情發生在2015年,國藥監局加大了口服固體藥品一致性審查的力度,要求仿製藥必須和專利藥“管理一致性、中間過程一致性、質量標準一致性等全過程一致”的高標準要求。並淘汰了市場中大量的同質化低價藥、劣藥。

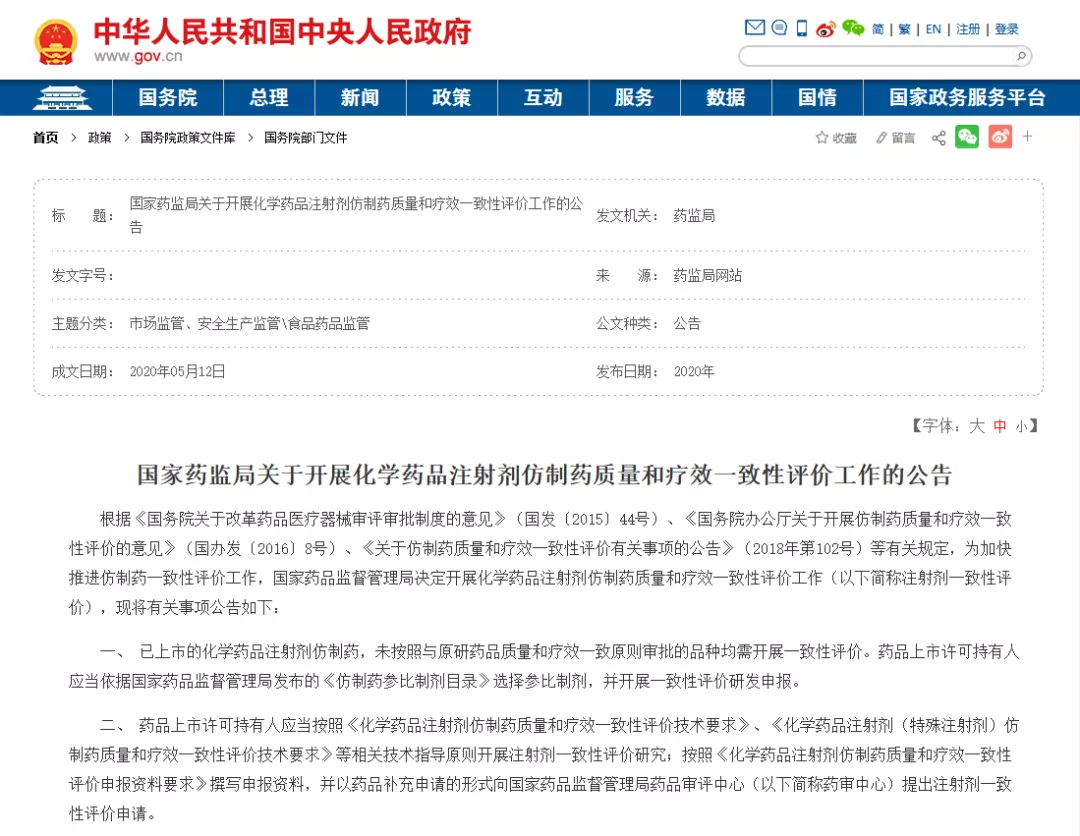

2020年5月14日,國家藥監局下發《關於開展化學藥品注射劑仿製藥質量和療效一致性評價工作的公告》,宣佈正式開始注射劑一致性評價。

但這只是亡羊補牢,歐美、日本早在多年之前已經完成了藥品一致性審查工作,而日本的藥品一致性審查工作進行了十餘年時間。

從歷史來看,國內的製藥產業還有很長的路要走。

製藥廠根本沒多少動力去做專利藥

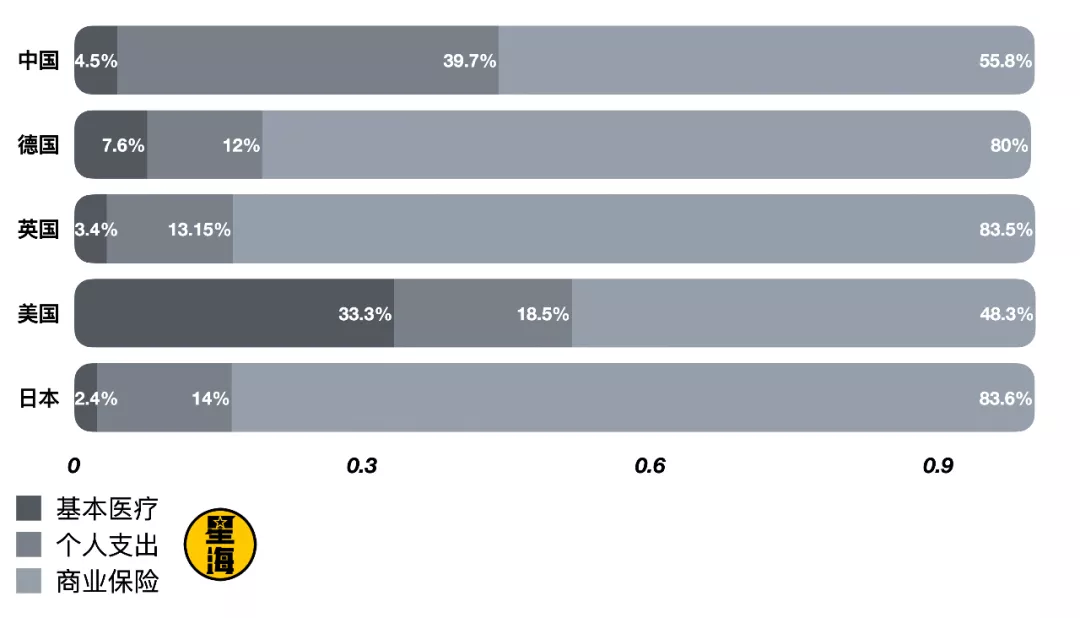

除了藥企本身以外,保險也在深深制約着國內製藥的發展。

講一個真實的故事。

早在2014年,一位朋友找到局長,希望調查一下當時國內的人均商業醫療保險保單持有率,但收到調查結果的朋友卻失落的搖頭談嘆氣。局長問其原因才知道原本他計劃引進一類國外的肝癌治療新特藥,如果藥品引進國內,無數肝癌病人會因此獲益,為肝癌的治療帶來新的轉機。

但進口藥物價格昂貴,且作為進口新藥無法享受常規醫保,大多數肝癌患者需要靠商業醫療保險才能持續購買藥物。而依照當時的人均保單持有率來計算,每名肝癌患者基本只能購買0.1顆藥丸,新特藥的引進難以商業化落地,此事只能就此作罷。

不僅僅是特效藥的引進,藥企的專利藥研發其實也與保險有着一定程度上的關係。

説到底,專利藥與仿製藥的很大一個差別在於成本。

儘管專利藥的技術上水準更高,但是其實從商業角度來看,仿製藥屬於低成本低迴報,價格相對親民,而專利藥的研發投入成本較高,研發週期較長,是一個高風險高回報的生產模式。

由於前期投入成本過高,且專利保護只有20年時間,這就導致了專利藥的定價普遍偏高。

而假如一家國內製藥企業開發出了某款新型專利藥,是很難第一時間進入社會醫保的,通常需要患者依靠商業保險或者自費購買。

國內商業健康險覆蓋率不足5%,也就意味着高價藥的市場空間有限,很多患者可能選擇其他備選治療方案。

對於藥廠來説,做專利藥的市場風險確實很大。

藥企想要開發新藥,技術與工藝決定了能不能做、做不做得好,市場與利益決定了製藥廠想不想做。

中國製藥,正在一路向好

中國製藥強麼?

坦白地説,離強還有一些距離,但我們應當看到的是,自2015年加強藥品一致性審查開始,陸陸續續出台了一系列政策推進製藥產業發展。

這些政策規定主要圍繞四點展開:加強藥品質量、控制製藥費用分配、加強行業合規性、鼓勵藥品創新。

簡單來説就是仿製藥標準更貼合進口藥、高價藥降價並納入醫保、醫生不再能榮國向患者推薦高價藥獲取回扣、藥廠創新將獲得優惠政策。

國內也湧現出了一批積極向上,擁抱國際化的醫藥企業:恆瑞、百濟等。

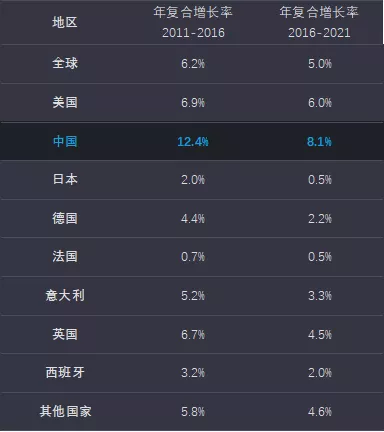

國內製藥的市場增速(2016-2021)也達到了8.1%位居世界第一,儘管較2011-2016的12.4%增速有所回落,但藥品一致性得到了保障。

説回到身邊,大家對買藥最直觀的感受是,這幾年的藥價比前幾年便宜了許多,醫保涵蓋的範圍越來越廣了。

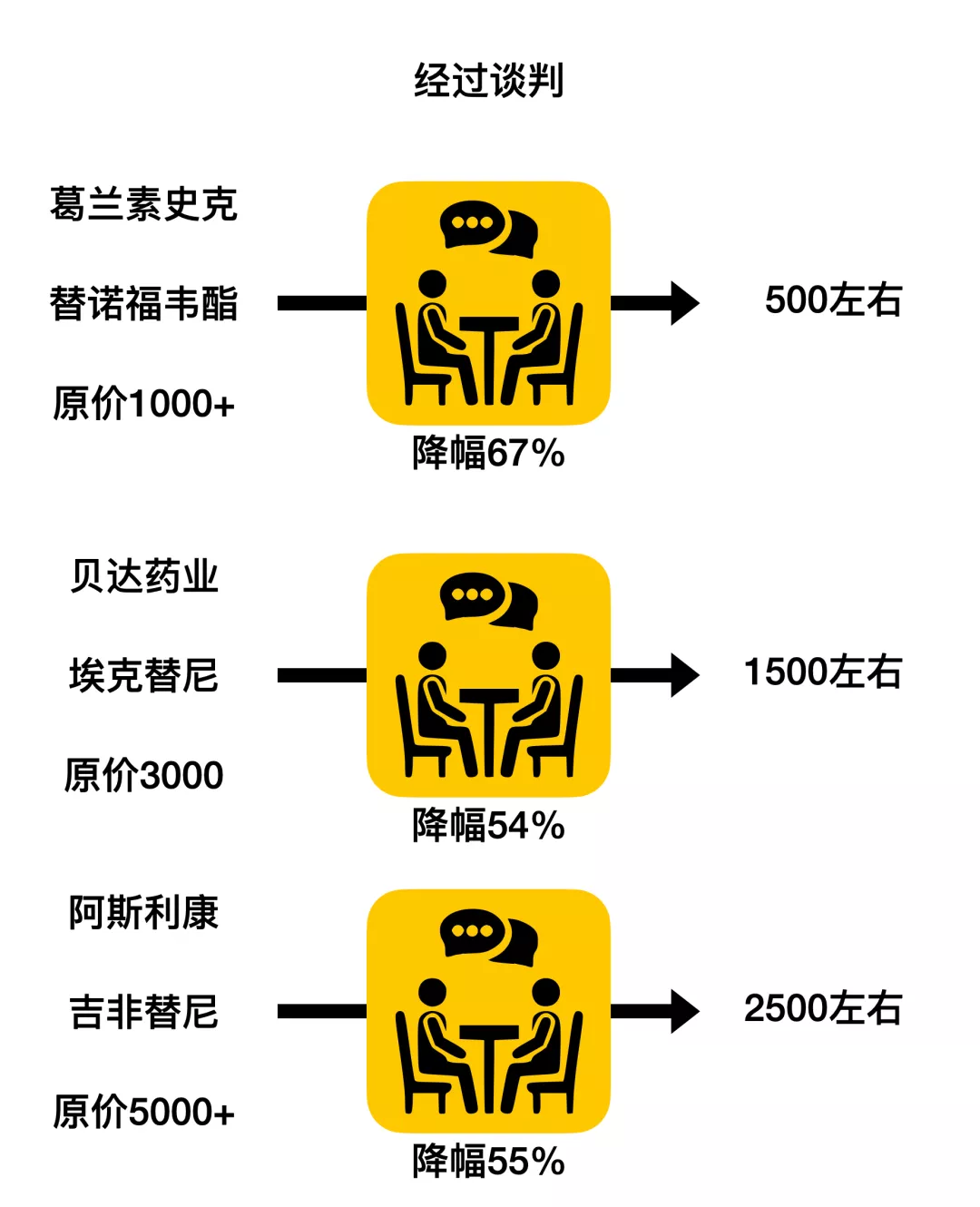

其實背後就是政府在積極進行藥品價格談判。

即“以價換市場”的高價藥談判原則。即通過談判,呼籲藥廠降低藥品價格,以此換取進入社會醫保合規費用範圍,以獲得更大市場空間。

説直白點,就是藥企以降價為條件來換取進入醫保範圍的資質,對於藥企來説盡管產品的利潤比例下降了,但是銷量增加,總體利潤將持平或有所提升。

而對於老百姓來講,原本的高價藥不僅降價了,還進入了醫保範圍,可以説是雙喜臨門。

關於今天為什麼要談論製藥產業,其實局長考慮了很久。

對於很多人來説,製藥其實是一個很陌生的話題。生病是個小概率事件,因此大家對具體的藥品價格變動並不敏感。

但觀察整個製藥行業,無論是藥品的價格回落還是藥品的一致性評價力度加大,其實背後都在映射同一個事實,中國製藥正處於快速變革期。

中國製藥的 研發成本在上升,市場規模在擴大,製藥企業正在從一種極端的低利潤、低投入、高產量的模式中走出來。

醫療不是賣貨,薄利確實會讓產品價格下降,但也會讓整個產業陷入前進動力不足的窘境。畢竟醫療行業永遠談不起多銷。