口腔醫療,怎麼就火了?_風聞

新眸-2021-11-04 13:50

撰文|李璦蔚

編輯|桑明強

要問今年哪個賽道最火,口腔醫療要佔據一席。

自今年年初以來,口腔醫療行業融資彷彿被按下了加速鍵,以30餘起投資併購事件,引起了一、二級市場的高度關注。就在前不久,牙博士也向港交所遞交了招股書,決心赴港上市,同時,它也是今年口腔醫療賽道第5個遞表上市的玩家。

今年伊始,山西恆輪口腔、陝西小白兔口腔申請A股上市;緊接着,在6月、7月、8月,“國內正畸第一股”時代天使正式在港交所主板上市,瑞爾集團、中國口腔醫療集團也紛紛赴港遞交招股書,與此同時,塞德陽光口腔、美維口腔也表示有獨立上市的計劃。

某種意義上,口腔醫療是一個新興賽道,客單價高、毛利率大,且具備“強消費”特性,佐以顏值經濟的帶動,在人們對牙齒正畸、美白及護理需求日益增長的趨勢下,讓它一度被資本追捧,留心的人會發現,你身邊的民營口腔醫療機構數量正在陡增。基於此,本文新眸將主要討論3個問題:

民營口腔醫療,為何成為“香餑餑”?以牙博士為例,梳理口腔醫療玩家現狀;被資本催熟的玩家們,未來將面臨什麼?“黑馬”是如何煉成的?

在中國,口腔服務存在着巨大的市場空間。

根據相關機構調研,國內口腔市服務場規模由2016年的855億元,增加至2020年的1199億元,年複合增長率為8.8%%,預計到2021年底將突破1450億元。其中,超8成是由民營口腔醫療機構所構成,預計2025年將突破2400億元,年複合增長率為23.3%。

口腔醫療就像半路殺出來的“黑馬”,在新眸看來,這背後主要有三方面原因:

1、日益增長的消費需求。與眼科、醫美、心理健康等行業一樣,口腔醫療本質上屬於需求類消費領域,緣於口腔疾病十分常見,發病率高、患者分佈廣泛。據不完全統計,2019年全國光口腔患者的就診量就達到3.17人次。

2、客單價高且毛利率大。以通策醫療為例,種植、正畸、兒科三大口腔業務佔總收入的50%以上,且這三項服務的毛利率在40%-50%區間浮動。在牙醫待遇水漲船高和先進技術的加持下,口腔業務的客單價也在逐年增長:由2018年的748.16元增長至2020年的948.46元,金眼銀牙,不再是天方夜譚。

3、口腔醫療行業,仍是藍海。不同於眼科醫療,誕生了一家獨大的愛爾眼科,也不同於體檢行業的美年健康,縱觀口腔醫療領域,尚未出現佔據絕對優勢的大玩家,換句話説,無論是正畸種植還是兒科齲齒,口腔醫療的細分賽道還沒有觸及天花板。

這也解釋了,為什麼口腔醫療賽道在短短几年間能有一大批玩家湧現。

牙博士啓示錄

一個有趣的現象是,大量的口腔醫療機構選擇在華東地區落腳。

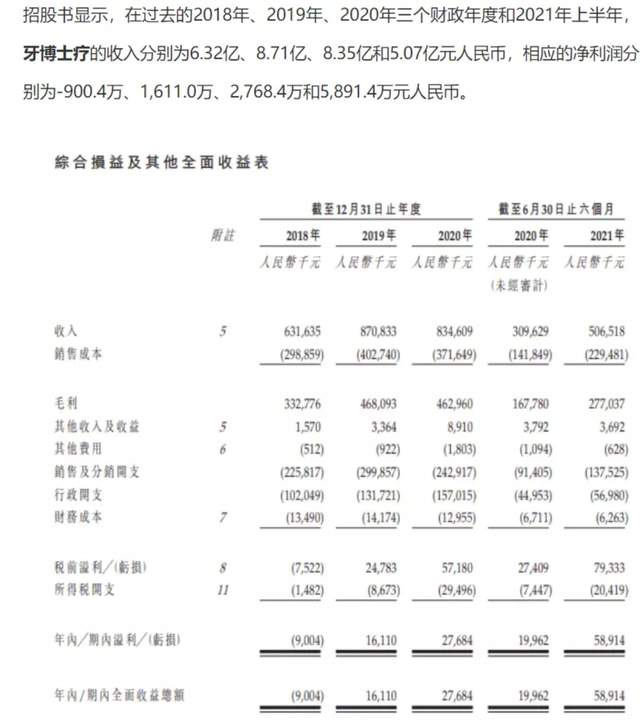

背後的原因很簡單:華東地區經濟水平在全國領先,且業態較為成熟。以牙博士為例,於2010年11月在蘇州成立,經過12年的發展,在華東地區已有廣泛佈局,根據招股書,2018-2021年上半年,牙博士的收入分別是6.32億、8.71億、8.35億和5.07億元人民幣,從2019年起淨利潤由虧轉盈。

新眸在調研過程中發現,很多蘇州人、南京人都對牙博士口腔“洗腦式”廣告印象深刻。截至目前,牙博士在華東地區擁有多達31家口腔醫療服務機構,包括上海、南京、蘇州、杭州、温州等一、二線城市。但從營收分佈上看,牙博士始終難以擺脱對江蘇地區的依賴:2018-2021年間,江蘇地區營收佔總收入75%。

事實上,牙博士並不算大玩家,在2021中國口腔行業品牌排行榜中,牙博士僅排在第十二名,無論是品牌影響力,還是體量規模都難以和拜博口腔、通策醫療相提並論,只是口腔醫療行業中一位普通玩家。

與其説牙博士偏安一隅,倒不如説這是民營口腔醫療連鎖機構的普遍打法:第一步,在經濟發達地區落腳;第二步,包裝打廣告獲取流量;第三步,區域範圍內擴張佈局。以通策醫療為例,也同樣存在“地方性依賴”。數據披露,2021年通策醫療的收入情況浙江省內佔九成,其中,2020年杭口醫院給公司貢獻的營收為10.67億元,淨利潤為4.14億元,分別佔總營收和總利潤的51.1%和84%。

通策的打法很簡單,先在浙江杭州、寧波等發達城市建立大本營,並以大品牌“杭州口院”的大品牌效應,吸納社會信任和流量立足,再通過“總院+分院”模式逐步擴大規模。“省內足夠我們再搞五十年,且省內市場的空間足夠支撐當下的估值。”CEO呂建明曾公開表示。

橫向對比來看,華齒口腔卡位上海,逐步下沉周邊城市;恆倫醫療立足山西太原,逐步向省內擴張;可恩口腔發源于山東青島,定位高端口腔連鎖。由此推測,幾乎所有口腔醫療機構都傾向於在經濟發達的省會或一、二線城市落腳,在區域內深耕。

頻頻IPO,釋放了什麼信號?

新眸在覆盤民營口腔醫療機構後發現,它們的發展歷程大致可分為以下3個階段:

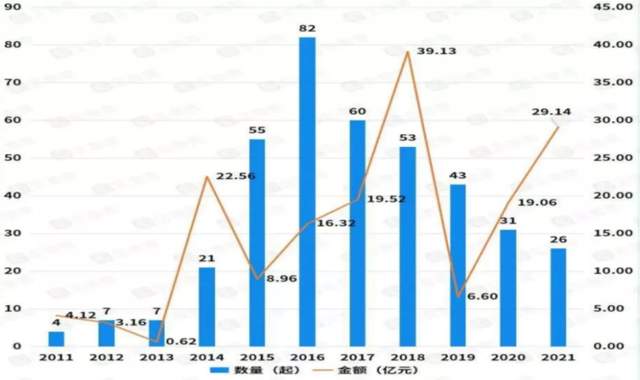

第一階段:點狀式分佈(2015年前)。受歐美、日韓等國家和地區對口腔醫療市場影響,外來品牌和本土民營口腔診所大都分佈在國內經濟相對發達的城市,主要分佈於珠海、杭州、温州、上海等。在這個階段,民營口腔行業業態尚未成熟,2015年前,僅有牙管家和恆惠科技兩個項目獲得資本融資。

第二階段:佈局半徑擴充(2016-2020年)。這5年,是國內民營口腔醫療高速發展期,資本高度關注,值得一提的是,我國還制定了一系列扶持醫療健康服務行業發展的相關政策,提高了口腔醫療的優先級。

帶來的效果很明顯,據企查查統計,僅2018年就有16家集團和企業獲得融資,總金額為39.13億元。其中,泰康人壽出資20.6億元投資拜博醫療51.56%股權,刷新了近5年口腔醫療領域投融資的記錄,也奠定了泰康拜博口腔在民營口腔行業榜一的地位。

第三階段:多點式競爭格局(2021年及以後)。被資本催熟的玩家們,都在開拓業務邊際,據新眸不完全統計,僅2021年上半年,口腔醫療一級市場就發生了33起融資事件,總金額逾50億元。

截止今年9月,已有山西恆輪口腔、陝西小白兔口腔、瑞爾集團、中國口腔醫療集團、牙博士醫療集團遞表IPO,塞德陽光口腔、美維口腔也向市場表達了獨立上市的計劃。與此同時,6月“中國正畸第一股”時代天使在港交以700億港元的市值上市,口腔醫療行業的熱度陡增。

可以預見的是,國內口腔醫療機構已呈現井噴式增長狀態,新興的品牌着急佈局,成熟的品牌也急着融資擴張,將形成多點式的全行業競爭格局。如此高密度的融資是在告訴市場:口腔行業發展最好的時代,或許已經來了。

問題是,作為一個高度依賴人才(牙醫)的行業,高速發展和佈局並不完全是一件好事:主要矛盾是,資本過熱,對醫生的培養速度無法趕上擴張的需求。世衞組織曾對發展中國家牙醫的人口比例建議為1:5000,相比之下,國內口腔行業亟需解決人才瓶頸問題。