做疫苗的成大生物為何破發?_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-11-04 12:55

基本面是否足夠優秀才是決定破發的關鍵因素。

基本面是否足夠優秀才是決定破發的關鍵因素。

A股第一只因為重大違法,被強制退市的前上市公司長生生物,一經案發,市場上就有傳聞稱其“老鄉”——遼寧成大旗下的新三板上市公司成大生物是最大受益方。

時隔兩年有餘,成大生物(688739.SH)從新三板退市,搖身一變成為科創板上市公司。

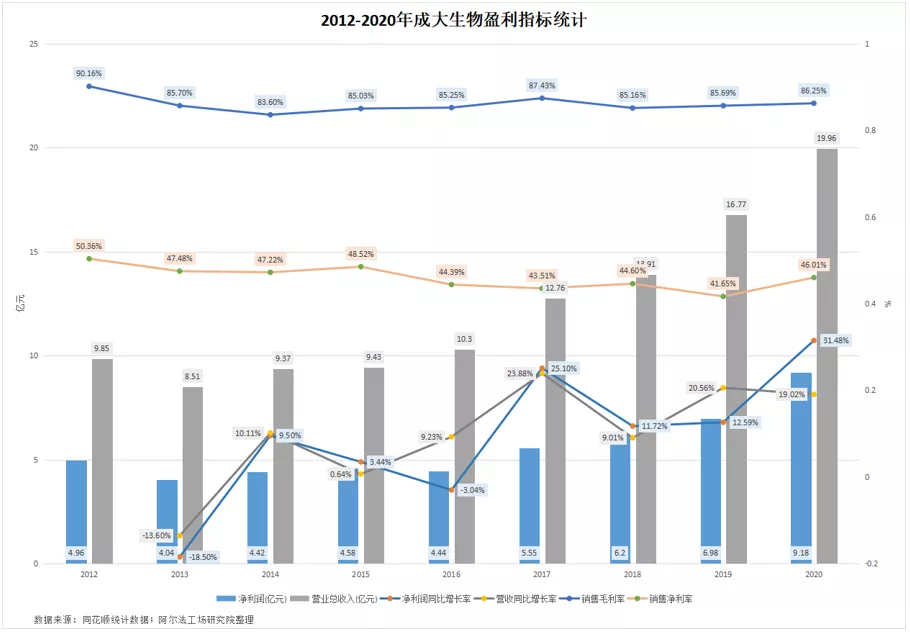

2018年至2020年,成大生物淨利潤迅速增厚。2020年淨利潤同比增速約為31.48%,實現9.18億元;2021年前三季度,成大生物實現淨利潤8.29億元,但是單季度淨利潤同比下降17.62%,約為2.53億元。

作為今年第9只發行價破百的新股,成大生物發行價110元的發行價,對應發行市盈率54.24倍,在上市前被市場寄予厚望。單從成大生物預計募資20.4億元,實際募資45.82億元,超募25.42億元來看,市場對成大生物一致性預期極高。

從業務佈局來看,成大生物正在尋求進一步拓展公司業務範圍,提升風險抗壓能力,但是上市當天就跌破發行價,隨後一度觸及76.29元每股的低點,一簽最高虧損超16000元,市盈率最低貼近35倍左右。

緣何同一家企業,登陸二級市場前後預期差如此之大。習慣用腳投票的二級市場,拋售成大生物是受到情緒擾動,還是因為其發行價確實較高,無法得到市場認可?或許,是這兩個因素共同導致成大生物破發。

註冊制下破發很常見

截至11月1日,A股7個交易日內有8家公司,新股首發當天破發,截至11月1日,7個交易日內新上市的17家公司中,共11家公司股價跌破發行價。

由上表可知,跌破發行價的公司,發行市盈率均值約為50.69,最高的是華蘭股份(301093.SZ),高達101.40。發行當天跌超10%,市盈率回落至28.62,發行市盈率均值約為50.69。截至11月1日收盤,市盈率均值約為49.33,平均跌幅17%。

7個交易日內,股價沒有跌破發行價的公司中,久盛電氣發行市盈率最高,約為32.43,除上市前未盈利的精進電動-UW外,其餘5家企業發行市盈率均值約為25.54,截至11月1日收盤,市盈率均值約為38.92,平均漲幅17.98%。

根據上述數據不難發現,股價沒有跌破發行價的公司,發行市盈率基本在20-30倍之間,和實行註冊制前的發行市盈率相差無幾。

去掉最低和最高的兩家公司後,股價跌破發行價的公司發行市盈率,均值為48.14;截至11月1日的市盈率採取同樣方法計算,均值約為40.69,均高於股價未跌破發行價的公司均值。

若從行業角度出發,與成大生物同屬生物製品板塊的51家公司,發行市盈率均值約為45.65,低於成大生物54.24倍。但截至11月1日,板塊市盈率均值約為67.53倍。

疫苗板塊有10家上市企業,發行市盈率均值58.84,11月1日收盤市盈率均值61.34,分別高於成大生物對應市盈率,換言之,市場對於疫苗企業的估值整體偏高。

對比成大生物36.45倍的市盈率,無論是從生物製品板塊企業市盈率均值,還是從疫苗企業市盈率均值考慮,都有一定差距,不排除後續存在修復的可能。

其實對於現階段次新股頻繁破發,大可不必過多擔憂,伴隨註冊制常態化,未來會經常見到破發的次新股。在註冊制下,新的詢價機制,試圖減少新股暴漲暴跌的情況出現。

雖然在今年6-9月份,依舊有3家上市首日股價漲幅超1000%的公司,但任何制度的完善都需要時間,不可能出現後立刻杜絕暴漲暴跌現象,再給註冊制一點時間,讓其在實踐中慢慢完善。

而且在註冊制背景下,相對寬鬆的上市條件,會讓更多公司迅速登陸二級市場,但增量資金並未與之形成有效共振,有限的資金面,越來越多的新股,部分公司股價破發也在情理之中。

這種情況下,投資者或許應該改變此前“閉眼梭”的打新邏輯,借用聯儲證券投行業務負責人尹中餘的觀點,“散户要麼要會研究新股公司基本面,要麼可暫時離場觀望。”

營收結構過於單一

對於尹中餘的觀點,與其説認同,不如説別無選擇。正如巴菲特所説,“投資必須是理性的。如果你不能理解它,就不要做。”在決定持有一隻股票之前,應儘可能瞭解股票對應的公司在做什麼,如何運營,以及未來想要做什麼。

成大生物破發之所以會引起市場關注,大概是其百元股的身份,讓投資者愈發盲目相信它會一直漲,忘卻了但凡漲得多了就需要回調。

對比註冊制之前發行市盈率普遍維持在20-30倍之間,成大生物超54倍的發行市盈率,已經處於較高估值階段,這種高估值是否可以維持,需要進一步瞭解公司經營結構,以及產業背景,能否支撐成大生物淨利潤高速增長。

成大生物是國內主要人用狂犬疫苗生產企業,也是國內目前唯一一家,採用Zagreb2-1-1注射法的在售狂犬疫苗生產商,將完成全程免疫的時間縮短25%。另一在售疫苗雖然佔比較低,但是市場份額較高,成大生物乙腦疫苗約佔市場總量的17.5%,且是唯一在售國產疫苗。

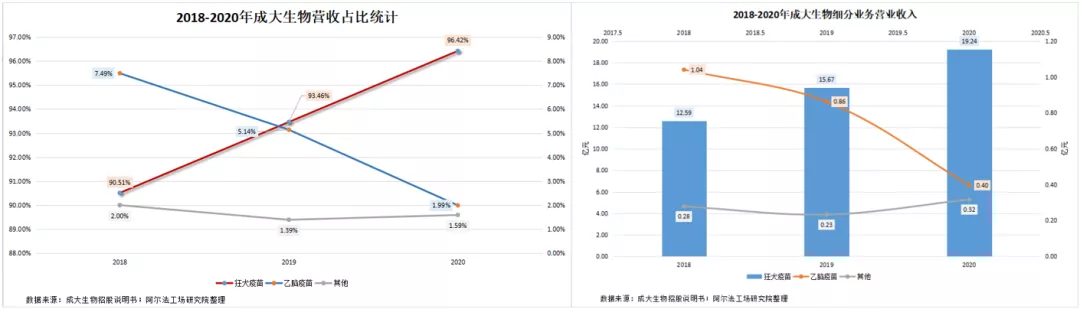

2018-2020年,成大生物狂犬疫苗營收佔比提升約5.91個百分點,乙腦疫苗營收佔比對應降低5.5個百分點,其他收入佔比較為穩定,微降0.41個百分點。

以營收金額計算,成大生物2019年狂犬疫苗營收同比增長24.53%,2020年同比增長22.77%;乙腦疫苗2019年營收同比降低17.17%、2020年同比降低54.02%。其他業務營收在2019年同比降低16.17%後,2020年同比增長35.84%,為三個業務中增速最快的。

由於疫苗的特殊性,成大生物主要客户包括我國各地疾控中心、衞生防疫站、衞生健康服務中心等承擔疾病預防控制職能的事業單位;非疾控中心客户包括血液製品生產企業、臨牀研究機構或企業等。

但非疾控中心客户以及海外經銷商營收佔比極低。前者2018-2020年銷售佔比分別為0.05%、0.15%和0.75%,後者佔比分別為12.38%、11.06%、10.09%,營收佔比呈下降趨勢。

通過對成大生物營收結構的拆解,不難發現成大生物營收支柱品種,是面對國內銷售狂犬疫苗中的“狂犬疫苗凍乾粉針”,2018-2020年營收佔比分別為64.20%、77.29%、82.84%。

面向國內疾控中心銷售的乙腦疫苗水針,是公司乙腦疫苗中主要營收品種,但2018-2020年營收佔比從7.47%降低至1.99%,營收金額從1.04億元降至0.40億元。

由此可見,成大生物登陸二級市場就破發,市盈率一降再降,或許和公司業績營收較為單一有關。

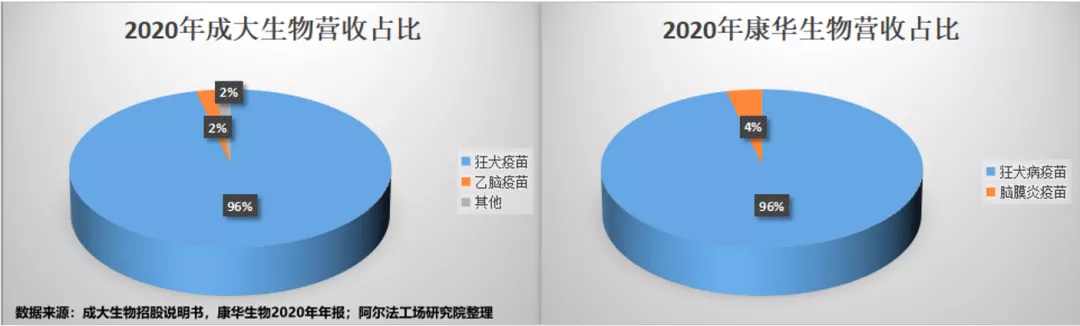

先於成大生物上市的康華生物,旗下擁有國內首款上市銷售的人用二倍體細胞狂犬病疫苗,雖然營收規模不如成大生物,但是業務構成與成大生物高度相似。以2020年為例,康華生物狂犬疫苗營收佔比約為96.27%,腦膜炎疫苗營收佔比3.73%。

康華生物發行市盈率僅為22.99倍,發行價格70.37元,如今經過上市後一輪1045%的漲幅後,股價最高觸及663元每股,隨後301個交易日持續回落74.58%,至11月2日收報157.18元每股,市盈率約為21.84,較發行市盈率還低。

值得注意的是,康華生物2020年狂犬疫苗毛利率94.25%,成大生物則為86.44%,比康華生物低7.81個百分點。

兩相比較,截至11月2日市盈率35.13倍的成大生物,營收結構與康華生物極其相似,但是成大生物的營收規模約為康華生物的兩倍,能否支撐起成大生物高於同業企業約6成的市盈率,只能通過時間驗證。

狂犬疫苗能撐多久

康華生物、成大生物兩家主營狂犬疫苗的企業,一致將狂犬疫苗營收佔比維持在9成以上,或許與狂犬疫苗剛需、供不應求有關。以部分製造業企業的發展路徑來看,習慣了掙快錢,很難再掉頭投入研發“等”成果。

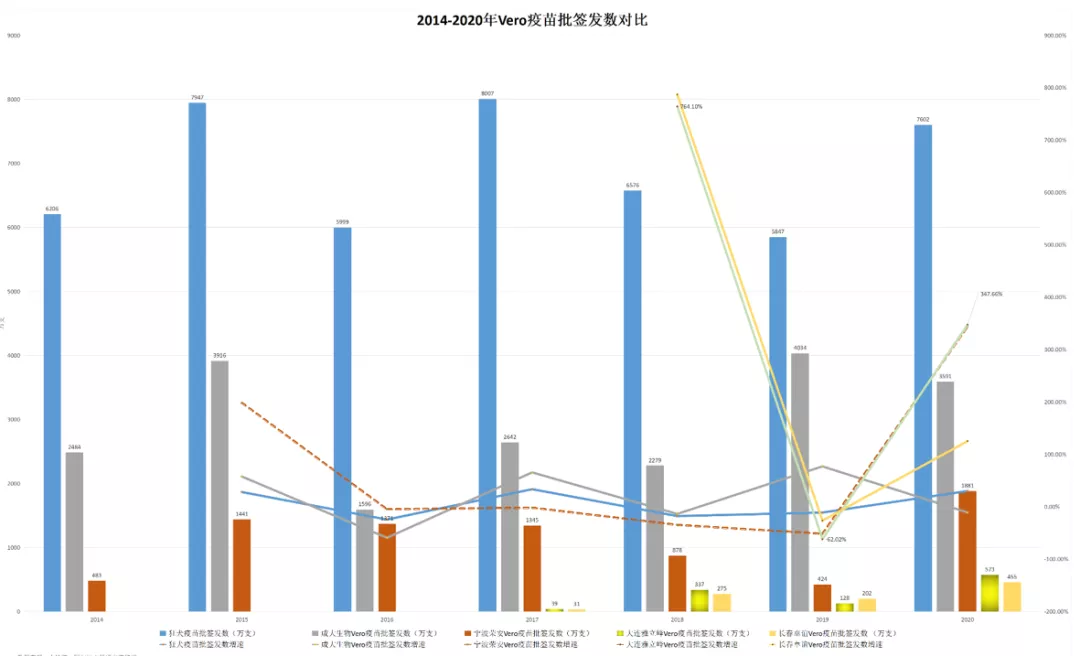

以成大生物為例,公司憑藉旗下的狂犬疫苗,2018 年和 2019 年連續兩年成為中國第一大疫苗出口企業;2020年國內批簽發量佔比為52.01%,在國內同業企業中競爭優勢較為明顯。

而營收規模較小的康華生物,維持狂犬疫苗營收佔比超9成,或許和狂犬疫苗市場規模穩定提升,且其為國內人二倍體細胞狂犬疫苗獨家製造商有關,這也解釋了康華生物毛利率為何比成大生物高7.81個百分點,即具有更高的定價話語權。

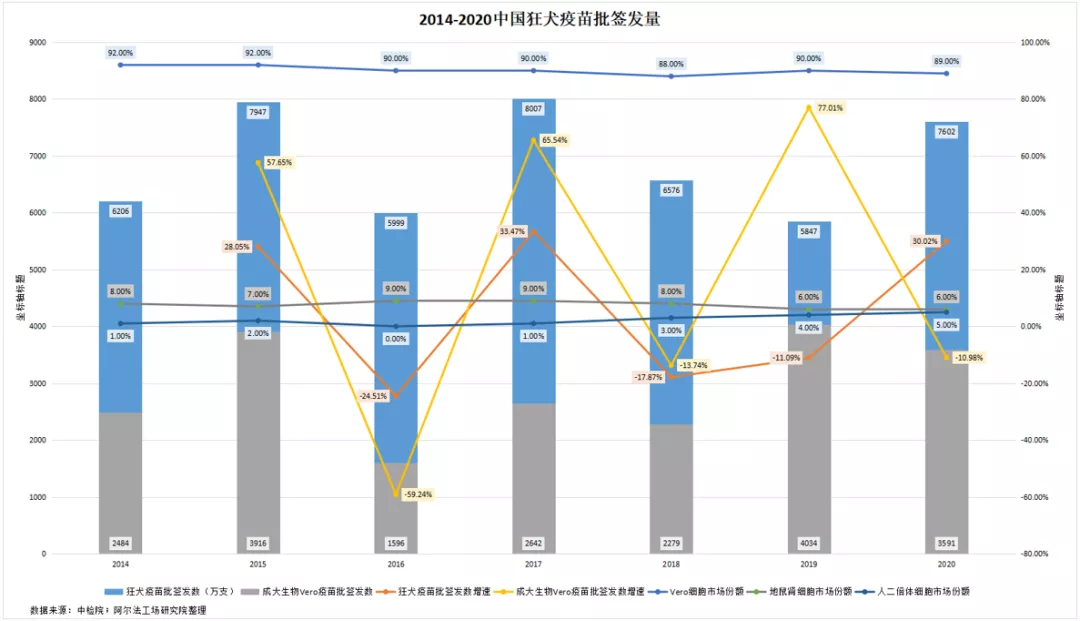

雖然Vero 細胞狂犬疫苗仍是目前主流,且成大生物市佔率逐年提升,但伴隨寧波榮安、長春卓誼等迅速成長,成大生物市場份額整逐步降低。而且在新興狂犬疫苗的擠壓下,Vero 細胞狂犬疫苗整體市場份額已經從2014年的92%,降至2020年的89%。

根據中檢院發佈數據,我國狂犬疫苗批簽發量從2014年的6206萬支增長至2020年7602萬支,年均複合增長率約為3.44%。若以銷售額計算,根據Frost&Sullivan的資料,2018年至2023年的年複合增長率為8.4%。

以2020年為例,2020年批簽發量同比增速較為明顯,約為30.02%,但是成大生物卻同比下降10.98%,背離約41個百分點。

而且根據 WHO 2017 年統計數據顯示,我國狂犬病發病數量僅次於印度,高居全球第二位,由於狂犬病發病後死亡率100%,所以該病的防治主要靠疫苗前期干預,若試圖進一步降低狂犬病發病率,即需要進一步提升疫苗接種量。

同時根據西南證券,結合《2019中國寵物行業白皮書》給出的預測,我國 2019 年養寵率(僅考慮犬貓)約為 21%,僅為美國67%大的三分之一。保守以佔比約為三分之二的增量計算,國內狂犬疫苗接種人數大約增長至3000萬人每年。

以最低4針一個完整注射週期計算,每年需要約1.2劑狂犬疫苗,對比如今7-8千萬支的狂犬疫苗批簽發量,市場規模大約擴張50%-71.43%,若以養寵率增至67%計算,狂犬疫苗市場規模增速約為200%-242.86%。

伴隨我國2020年完成全面脱貧,未來或將有更多的居民追求精神陪伴,養寵率的提升或將是必然,雖然未必能達到67%的規模,但基於我國龐大的人口基數,兩位數的提升,也將帶來較為可觀的狂犬疫苗新接種人羣。

在這種背景下,老牌企業智飛生物如今加速推進狂犬疫苗的研發,截至2021年6月底公司研發的(MRC-5細胞)、(Vero細胞)狂犬病疫苗,均處於III期臨牀試驗階段。

面對眾多新玩家的崛起和老玩家新業務,成大生物如何保持現有市場份額成為關注的焦點。

對於狂犬疫苗而言,業內公認人二倍體細胞的提取培養難度較高,但康華生物成功製造了該疫苗並實現營收,成大生物2020年再度投入1,591.95萬元,用於人二倍體細胞狂犬病疫苗研發,2018-2020年累計投入2019.55萬元。

現階段,成大生物正在與Intravacc合作B羣流腦疫苗;與北京康樂衞士生物技術股份有限公司合作15價HPV疫苗;與武漢博沃生物科技有限公司合作13價肺炎球菌結合疫苗;與清華大學藥學院合作新型冠狀病毒(COVID-19)多肽疫苗,以及其他共計24項在研項目,可以關注一下相關項目未來商業化進展。

結語

成大生物的營收結構較為單一,而且高於同業企業的市盈率,破發其實並不難理解,關於公司未來發展,其實還是應該多關注其業務佈局以及新業務商業化進程。

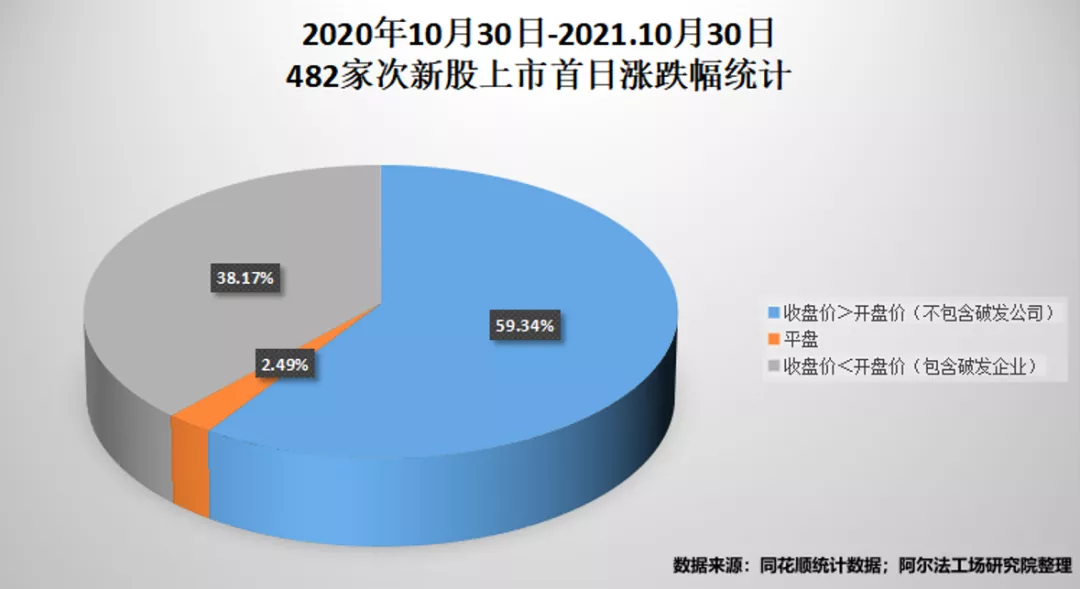

對於新股破發,將時間線拖至12個月之前,根據同花順統計數據,2020年10月30日至2021年10月30日,A股482家已上市新股中,上市首日漲幅超500%的公司有27家;漲幅超100%有250家。

482家次新股中,475家公司股票上市首日維持紅盤,平均漲幅174.01%,7家公司股票上市首日收盤股價下跌,平均跌幅12.34%。

若以上市首日實體漲跌幅來看,482家公司股票中,上市首日收盤價大於開盤價,且未破發的286家,佔比約為59.34%;收盤價低於開盤價的公司共計184家,佔比38.17%,12家平收,佔比2.49%。

在這482家企業中,破發企業已經有67家,佔比約為13.90%,只要在打新前多關注一下公司業務面,80%的上漲可能依舊是大概率事件。