暗夜疾馳,喜相逢的IPO難題_風聞

互联网那些事-有态度 够深度2021-11-04 09:40

一輛廠商指導價格為8萬的國產車,在那些“一成首付”開新車的APP上分期購買,四年時間裏用户需要還的貸款一共為12萬,足足多還了半輛車的錢。

一輛廠商指導價格為8萬的國產車,在那些“一成首付”開新車的APP上分期購買,四年時間裏用户需要還的貸款一共為12萬,足足多還了半輛車的錢。

當車主默默堅持還貸4年,以為還完貸款車就歸自己的時候,説不定那些平台的“技術專家”就會靠着車裏裝的GPS定位悄摸摸的把車走,車主只能面對“車錢兩空”的狀況。

什麼?這車是你12萬買回來的?對不起,您當初籤的只是“融資租賃”合同,車子是租給你的,所有權還在我平台。想買斷?對不起得再交“億點點”錢。

這是來自知乎的網友的真實案例。

這並非孤例,而是在現實裏的“魔幻資本套路”經常發生。

這並非孤例,而是在現實裏的“魔幻資本套路”經常發生。

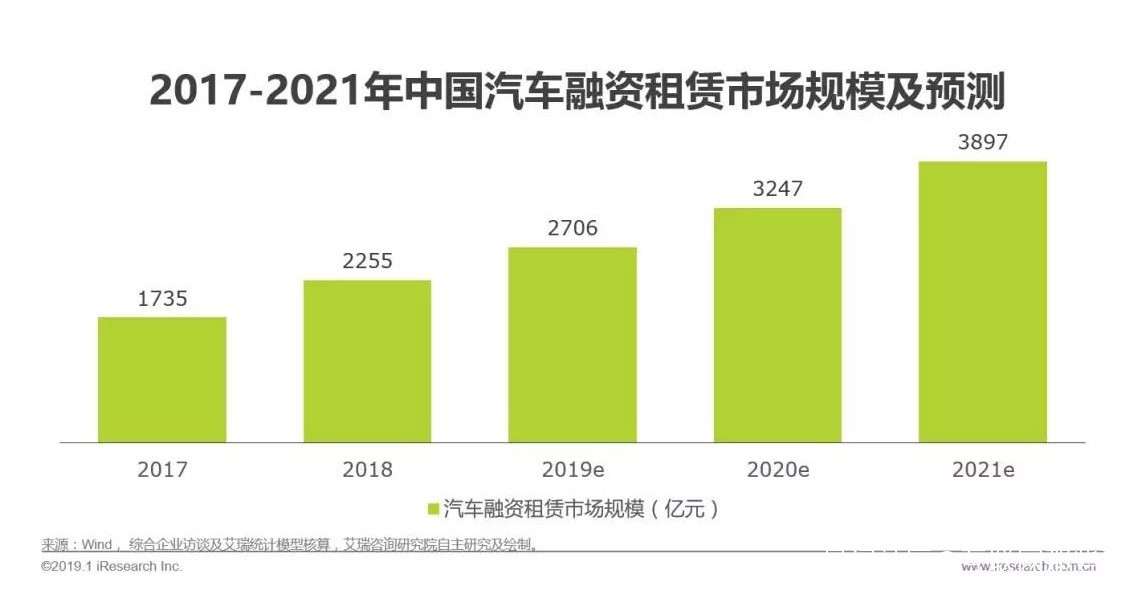

根據艾瑞諮詢《中國汽車融資租賃行業研究報告》顯示,這種表面上是平台方賣車,實際“以租代購”的魔幻套路進入國內三五年來,除了專業租賃平台外,賽道還吸引了車企、車行、互聯網巨頭等玩家入局。

伴隨玩家入局的,是從未消停的外界爭議和用户投訴。

伴隨玩家入局的,是從未消停的外界爭議和用户投訴。

成立於2007年的福建汽車融資租賃公司喜相逢雖然在聲量上略顯“低調”,與賽道內“新秀”相比,絕對算是做租賃起家的“前輩”。

接受的爭議與其“低調”的形象形成了鮮明對比。

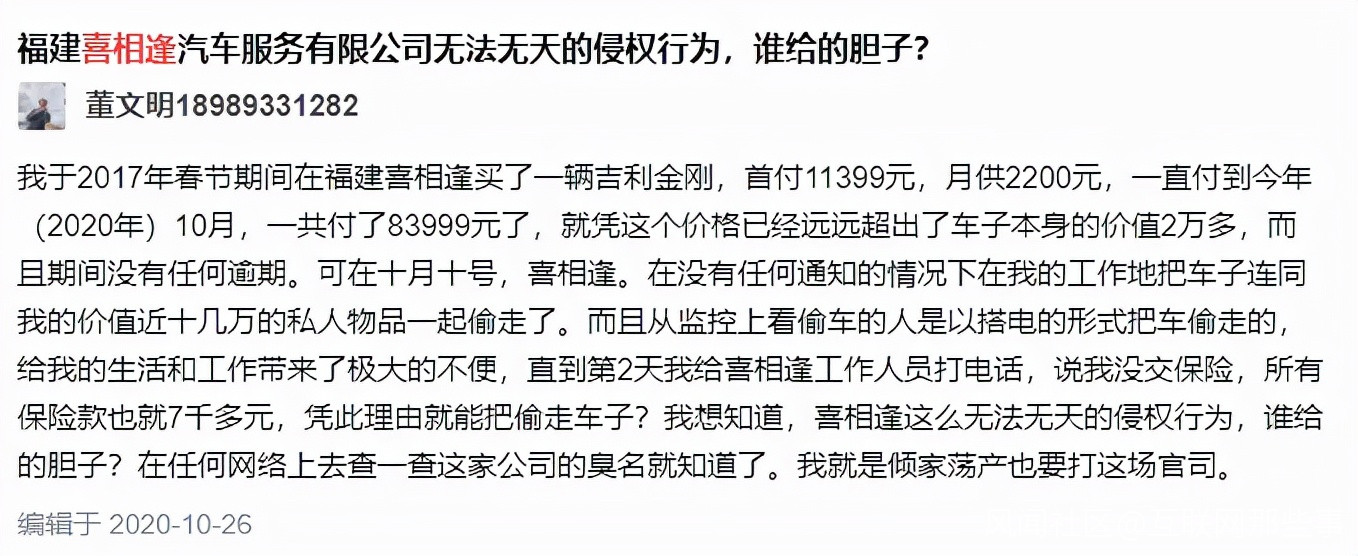

根據天眼查顯示,喜相逢間接全資附屬公司——喜相逢集團有限公司相關的裁判文書信息達到3388條,其中很多裁判文書信息都涉及融資租賃合同糾紛。

不僅如此,還存在股權質押、資產抵押等一系列經營風險的狀況。

在連續兩年交表失敗後,今年喜相逢第三次向港交所提交了招股書。

在連續兩年交表失敗後,今年喜相逢第三次向港交所提交了招股書。

要知道在2015年喜相逢早早地就在新三板敲鐘了,也是它自己在上市僅僅一年後便結束自己的新三板掛牌生涯。

這就好比一個緋聞纏身的已婚男人,在甩掉了自己的現任之後,連續三年鍥而不捨地向“新歡”寫“告白信”。

喜相逢急於上市的背後究竟隱藏着什麼秘密?是什麼讓喜相逢在股市裏“又進又出”?

是什麼激發起了喜相逢如此的求生慾望?面對種種危機喜相逢又做了哪些補救措施?

一、喜相逢分的蛋糕越來越少

一、喜相逢分的蛋糕越來越少

汽車融資租賃賽道不斷擴大邊界,無形中掩蓋喜相逢這“老牌正規軍”的窘境。

艾瑞諮詢發佈的《中國汽車融資租賃行業研究報告》顯示,我國汽車行業新車的銷量增速正在下滑,甚至出現了負增長。

存量時代即將到來,在一線城市汽車的存量接近飽和的當下,二三線城市成為是市場規模擴大的新增長極。

而與一線城市的情況有所不同的是,“4S店+銀行貸款”這種在一線城市早已成熟的模式在下沉市場並不受用。

而與一線城市的情況有所不同的是,“4S店+銀行貸款”這種在一線城市早已成熟的模式在下沉市場並不受用。

面對新的需求變化,需要的是不同的打法和思維,傳統的銀行或金融機構放貸買車的方法的缺點暴露無遺,相比之下融資租賃就顯得更為靈活多變很多。

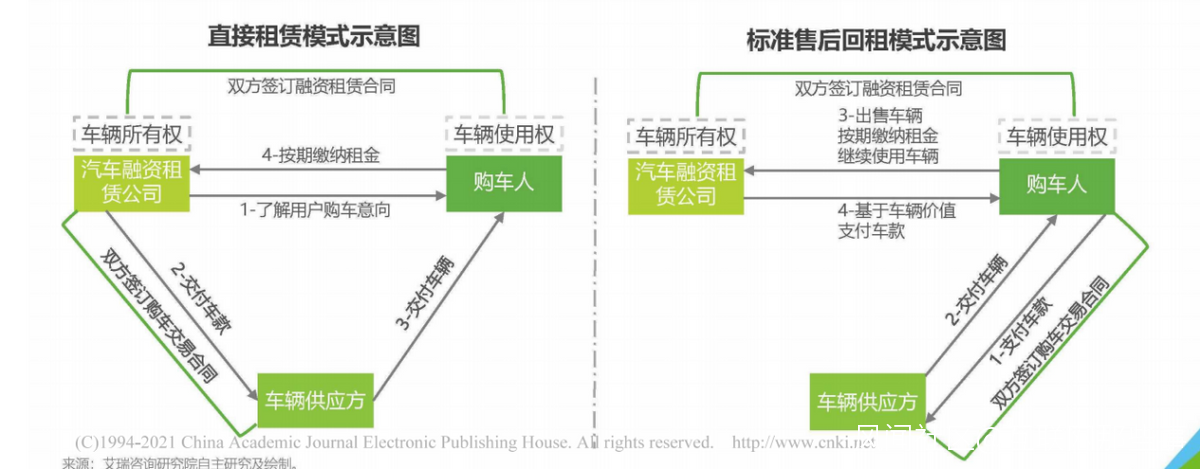

簡單來説,汽車的融資租賃模式就像喜相逢這種,融資租賃公司會一次性的向車企購買一批車,通過規模優勢壓低單一車輛的採購成本,然後通過“低首付”“長賬期”的方法將車輛轉給買車人,等租約到期後,買車人再與融資租賃公司協定車輛所用權的歸屬方法。

融資租賃模式在理想的狀態下對於車企、平台、購車人來是皆大歡喜的。

融資租賃模式在理想的狀態下對於車企、平台、購車人來是皆大歡喜的。

車企可以快速地回籠資金,平台可以從中獲利,而買車人能以更低的資金門檻獲得想要的商品。

可現實往往不遂人願,越是方便的模式在搭建和運營的過程中,對企業自身實力所提的要求會越高,其中市場規模和資金體量的支持尤為重要。

就喜相逢而言,一方面要承擔買車人的違約風險,另一方面也對現金流有很高的要求,必須要有充沛資金用來購入資產。很可惜喜相逢在玩這個模式的時候可能高估了自己,所謂新形式的“金融創新”對於它來説也可能是自掘墳墓。

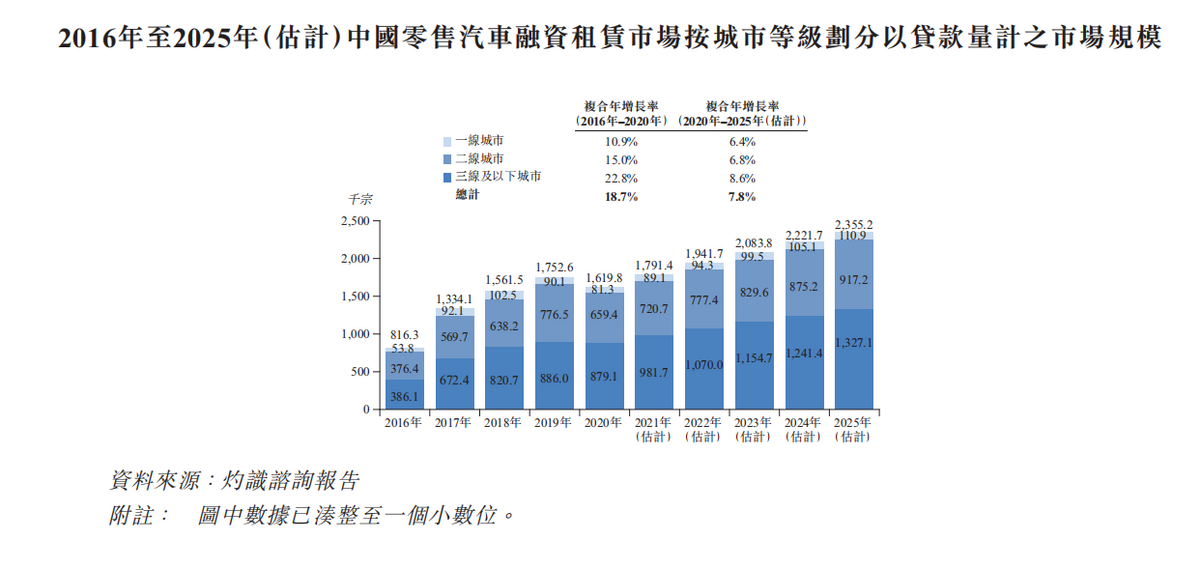

從喜相逢遞交給港交所的招股書中我們可以看到,在中國新車銷量增速放緩的背景下,汽車融資租賃市場的貸款事件宗數卻逆勢上揚。

受汽車融資租賃產品的市場滲透率上升所帶動,預計在2025年,零售汽車融資租賃市場規模預計將達約240萬宗,2020年至2025年間的複合年增長率為7.8%。

這對於喜相逢來説本是機遇,汽車融資租賃市場的蛋糕越做越大,大可在增量市場裏多分一杯羹,但分到喜相逢手裏的分量卻越來越少……

這對於喜相逢來説本是機遇,汽車融資租賃市場的蛋糕越做越大,大可在增量市場裏多分一杯羹,但分到喜相逢手裏的分量卻越來越少……

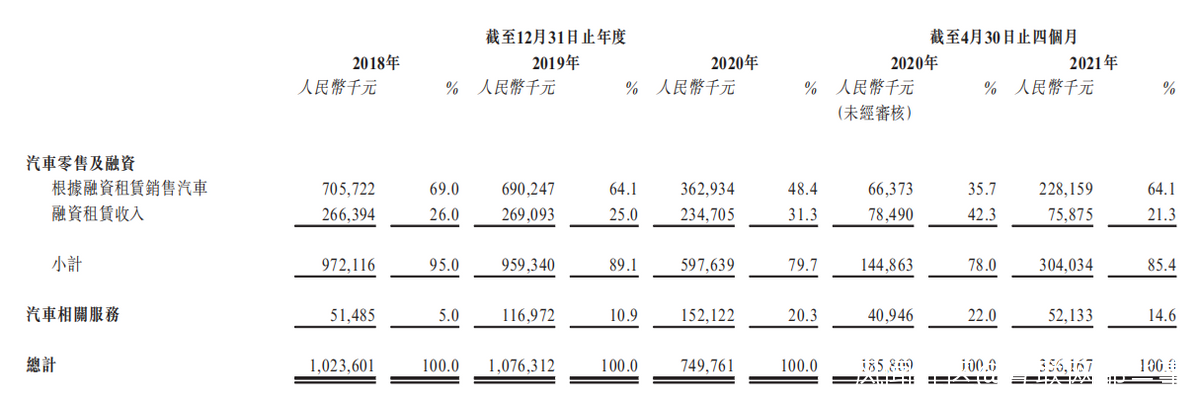

在營收方面,根據招股書數據,2018年、2019年、2020年,喜相逢營業收入分別為10.24億元、10.76億元、7.5億,總收益呈下降趨勢。

在市場份額上,2020年12月31日,喜相逢位列中國第三方汽車零售融資租賃公司中第8名,市場份額為1%。而前十大公司佔整體市場約87.8%的份額。

在市場份額上,2020年12月31日,喜相逢位列中國第三方汽車零售融資租賃公司中第8名,市場份額為1%。而前十大公司佔整體市場約87.8%的份額。

根據去年7月份的招股書,當時披露的數據顯示,截至2019年12月31日止,就交易量計算,喜相逢於中國第三方汽車零售融資租賃公司中名列第9,市場份額為1.8%。

就在一年內,喜相逢的市場份額就縮小了近一半。

在喜相逢佔營收大頭的融資租賃銷售汽車項目上,租賃協議的數目從2019年的6,916份減至2020年的3,901份,幾近腰斬。

在招股書中,喜相逢將“不佳的表現”的鍋甩給了疫情,但在全行業經受疫情考驗的大背景下,為什麼偏偏是喜相逢把自己一般的市場份額給調整沒了呢?

如果把目光拉回到行業層面,答案就明朗了很多。

喜相逢以自己的小體量學着賽道頭部玩着燒錢遊戲,而他又燒不過賽道內已上市的“同門”專業租賃系。

在獲客能力方面,互聯網系“營銷整活”的本領對喜相逢更可謂降維打擊。在車源的豐富度和渠道資源方面,廠商系和經銷商系的天然優勢無需過多贅述。

面對如此境地,為了維繫現金流,填補資金缺口,喜相逢把融資租賃這個“便利”的玩法做到了極致。“金融創新”所謂便利固然存在,只不過方便的對象是誰就耐人尋味了。

面對如此境地,為了維繫現金流,填補資金缺口,喜相逢把融資租賃這個“便利”的玩法做到了極致。“金融創新”所謂便利固然存在,只不過方便的對象是誰就耐人尋味了。

打開喜相逢旗下的“淘氣”APP我們就能發現端倪,喜相逢雖然打着“個性化”定製貸款方案的旗號,但都只能分48期,而首付最多也就僅僅能交兩成。

喜相逢更像是玩“利差把戲”的高手,車輛只是這場把戲裏的“標的工具”,比起把車賣出去,他更想要的是源源不斷的還款期數,為的是彌補高負債下現金的斷流風險。

二、喜相逢站在十字路口

二、喜相逢站在十字路口

成立於2007年的喜相逢,在成立的起初5年間,一直做的都是單純的車輛出租生意,還沒有搗鼓出“以租代買”、“假賣真租”的收割套路。

隨着公司規模的擴大,單純的出租生意已經難以滿足喜相逢的胃口。

就算是在經營性租賃市場已經有了長足發展的今天,其也只佔喜相逢營收的3-4成左右。可見經營性租賃利潤之微薄。

而到了2012年,當時汽車融資租賃的市場規模還比較小,發展空間更大,對於本就從事租賃行業的喜相逢來説無疑是一次輕鬆轉型的機會。

不僅如此,對於租賃公司來説,它提前為承租人支付了一筆貨款,相當於承租人向其進行了融資,而承租人每月所支付的租金則相當於分期還款,這樣租賃公司就可以從中獲取收益。

不僅如此,對於租賃公司來説,它提前為承租人支付了一筆貨款,相當於承租人向其進行了融資,而承租人每月所支付的租金則相當於分期還款,這樣租賃公司就可以從中獲取收益。

於是在2012年後,喜相逢就將業務模式的重心轉放在汽車零售及融資業務,以直接融資租賃的方式出售汽車上。而這也使得喜相逢逐漸患上了“資本依賴症”。

在其2015年新三板掛牌公開的相關數據可以看到,在轉移業務重心之後,喜相逢的營收、淨利、總資產均呈現飛速增長的態勢,但公司的經營性現金流卻極為詭異,特變是在2015年上市期間跌落到了“-1.6億”,而在15年公司的營收也就僅僅0.8億。

但之後於2016年12月15日喜相逢就在新三板主動終止了上市,據喜相逢稱,公司於2016年新三板摘牌是由於公司在新三板交投量稀疏,而聯交所流動性更強。

但之後於2016年12月15日喜相逢就在新三板主動終止了上市,據喜相逢稱,公司於2016年新三板摘牌是由於公司在新三板交投量稀疏,而聯交所流動性更強。

也就是説,新三板所能為喜相逢提供的資金並不足以支撐其發展,於是雙方走向“和平分手”的結局。

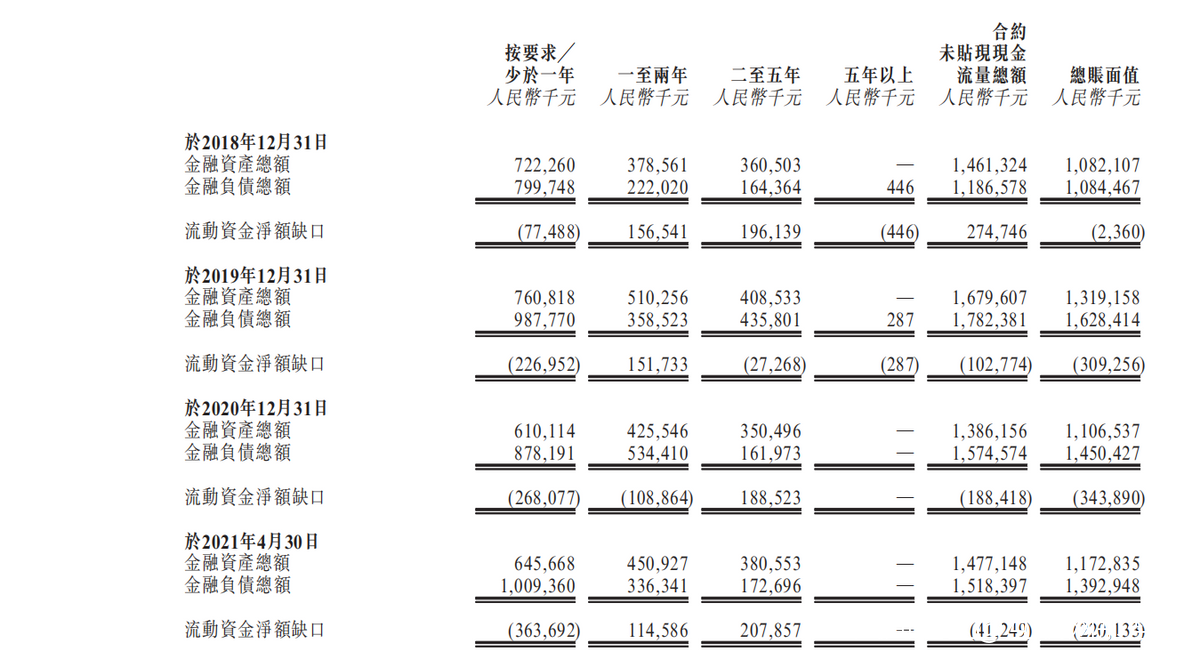

而摘牌後喜相逢要面對的是更為強烈的“流動性危機”。從少於一年的流動資來看

2018年到2021年的流動資金淨缺口越來越大,0.7億、22億、27億、36億。

喜相逢的營收遠遠跟不上負債,其花錢也越來越“大手大腳”,為彌補自身“造血能力”的不足,喜相逢可謂想盡了一切辦法融資籌錢。

喜相逢的營收遠遠跟不上負債,其花錢也越來越“大手大腳”,為彌補自身“造血能力”的不足,喜相逢可謂想盡了一切辦法融資籌錢。

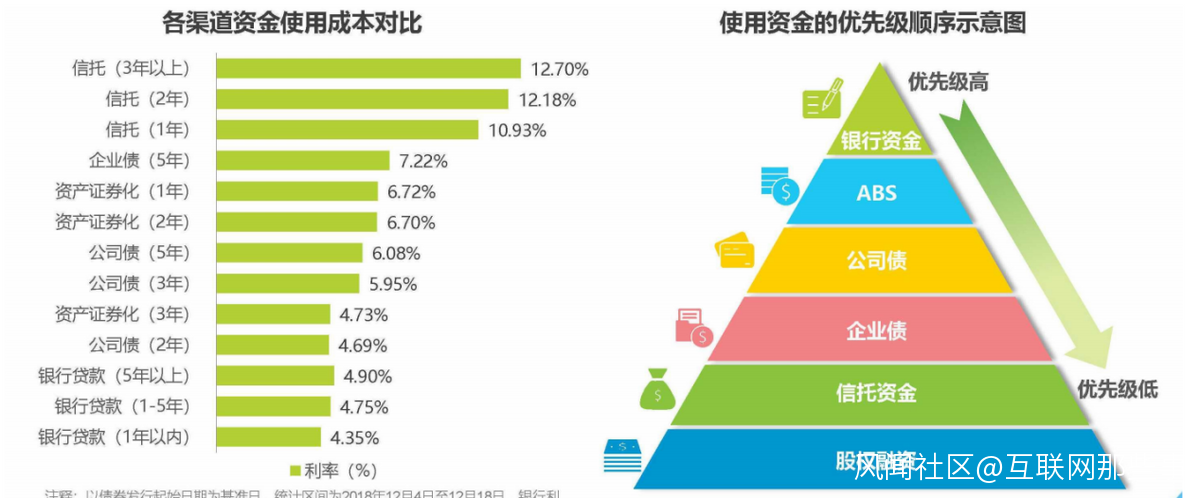

從艾瑞諮詢對汽車融資租賃企業融資優先級中我們可以看出,銀行的資金使用成本是最低的。但在喜相逢的財報中,在資金缺口逐步擴大的背景下,銀行渠道的融資卻越來越少。

既然銀行的渠道補足不了喜相逢的胃口,喜相逢以其汽車融資租賃模式的便利玩起了資產質押和證券化的遊戲,在喜相逢缺錢的檔口下,也只能如此。

既然銀行的渠道補足不了喜相逢的胃口,喜相逢以其汽車融資租賃模式的便利玩起了資產質押和證券化的遊戲,在喜相逢缺錢的檔口下,也只能如此。

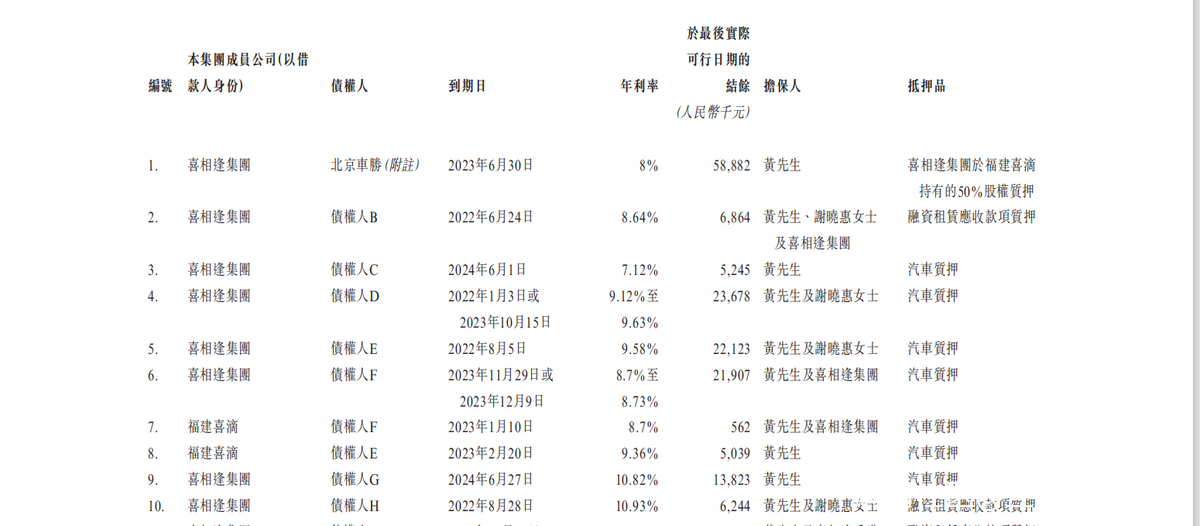

在喜相逢與獨立第三方債權人訂立若干融資安排中,不難發現其股權質押和汽車質押等相關的債權債務關係。