獨得“恩寵”獲准發15億中票,金地集團“平庸之輩”的脱穎而出_風聞

一号财经-看得见的商业世界2021-11-05 21:37

一號説:近水樓台,向陽花木?

在房地產狂飆突進的前些年,金地幾乎沒有存在感。

在近十年雖也能排進前20強房企,但始終沒有進前十,這與其當年“招保萬金”的江湖地位極不相稱。

按照金地的説法是由於前些年行業盛行“高負債、高杆杆、高週轉”,而金地沒有那麼激進。如今“三道紅線”剎車,金地的機會似乎又來了。

在今年的投資者關係會議上,金地集團董事長凌克稱,“調控政策是給金地帶來新的機會。”凌克回顧了這數年來的變化:“過去幾年,發展最快都是負債率最高的,今後整體發展最平衡、管理最精細的企業,會發展得更好——這就是金地的追求。”

那麼,金地集團(600383.SH)今年的表現到底如何?未來又能否重塑輝煌?

獨得“恩寵” 擬發行15億中票

在此時能被高看一眼的房企,豈止是少之又少,簡直是鳳毛麟角。

金地集團恰恰是這當中的“麟角”。

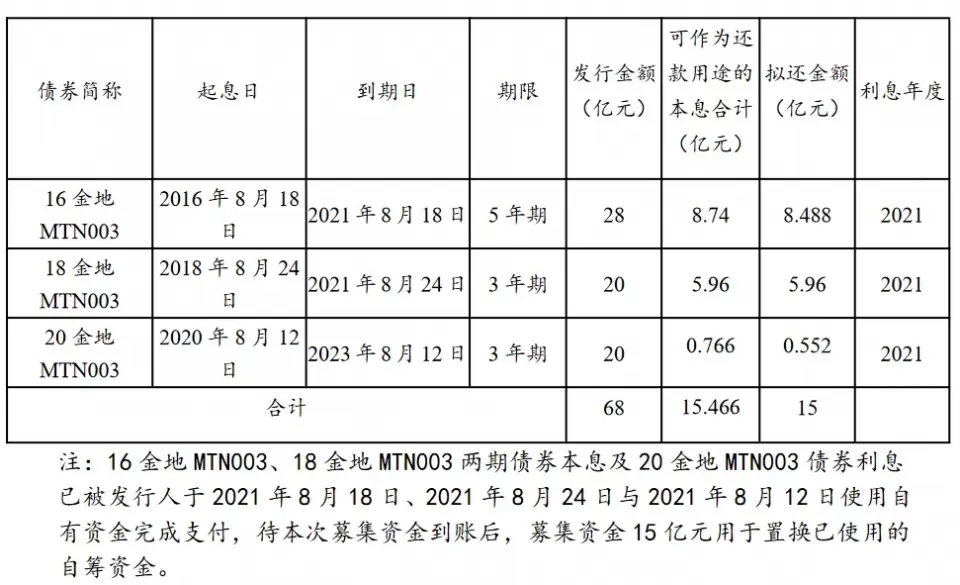

據上清所11月4日消息,金地集團擬發行15億元中期票據。

這應當是最近一段時間以來為數不多獲准境內發債融資的房企,上一家是廈門象嶼,且後者只是發行一筆超短期融資券,期限僅28天,發行規模也僅有4億元。

而實際上整個十月份,同策研究院數據顯示,40家典型房企發行中期票據規模總計也不過20億元。

“這後宮佳麗三千,皇上就偏偏寵我一人,於是我就勸皇上一定要雨露均霑,可皇上非是不聽吶。”

用趙家班的話説,好像有點內味了。

論資金面危機程度,金地遠不是飢渴的那一類,甚至連緊張都算不上。

拿最為常見的評判指標“三道紅線”來測量,金地集團扣除預收賬款資產負債率為70%,淨負債率為66%,現金短債比為1.44倍。

扣除預收賬款資產負債率已趨近紅線,但現金短債比有1.44倍,短期無虞。

而短期內卻有大量房企如熱鍋中的螞蟻,渴盼着來一場雨露甘霖降降火。

截至今年三季末,金地集團流動負債2658.99億元,主要為應付票據及應付賬款,一年內到期的短期負債379.31億元。

而相較於短債規模,金地集團流動性並不吃緊,其賬上貨幣資金有547.65億元,除去受限資產可以覆蓋短債。

長期負債方面,金地集團有非流動負債959.85億元,主要為長期借款和應付債券,其長期有息負債合計826.47億元。

長短債合計,金地集團剛性負債規模為1205.78億元,同比增加14.2%,較年初擴張6%,且主要以長期有息負債為主,帶息債務比為33%。

在此種融資環境下仍能保持一定程度債務擴張,實際上正説明金地集團的融資能力不俗。

就在今年8月,金地還完成了一筆綠色美元債的發行,發行規模4.8億美元,期限 3年,發行利率為4.95%。

難怪大洋彼岸關注美元債的兑付。畢竟,金錢永不眠的前提是找對借錢的主兒。

不差錢的金地稱,本期中期票據發行15億元,所募集資金將全部用於償還到期債券。

事實上,金地發債真正的用意或許並不在此,而是即將於12月到期規模8億元的超短期融資券、以及明年3月到期的12.8億元公司債償還顯然都更為迫切。

在當下整體流動性趨緊的時刻,金地仍能從容不迫置換明年到期的中票,如果這一幕讓最近暴雷的幾家房企看到,恐怕不禁要驚呼:

真是旱的旱死,澇的澇死

十年修得top10 逆天改命在今朝

雖説這些年金地有些不温不火,甚至讓人忘記了地產界曾經有這麼一號“扛把子”的存在,但畢竟底子不錯,而且該跟的節奏一個不落全都跟上了。

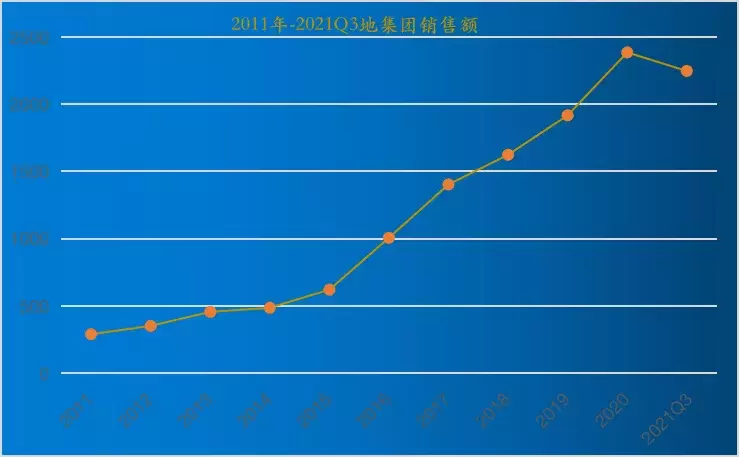

從最近十年銷售額增長曲線來看,2016年以後斜率明顯陡峭起來,説明金地集團同樣穩穩抓住了“棚改貨幣化”的機遇,在2015年銷售額尚只有600多億元,2016年一躍衝上千億。

有着“黑馬”之稱的旭輝也是到2017年才首進千億軍團,而在這一年新城也還落後金地200多億銷售額。

由此可見,彼時的金地並非沒有做大規模的意圖與實力。

當然比起旭輝,金地還算留有餘地,權益與流量銷售額的比值為0.7,旭輝則只剩下0.5。

不過,從另一個角度來説,也説明與閩系相比,金地還是欠缺了一點“愛拼才會贏”的膽氣。

2020年金地終於揚眉吐氣了一把,衝入2000億不説,排名也進入第11位,是近年來最佳“戰績”,同時新城由於主動降速也被其甩在身後,旭輝排名也不及。

再至今年1-9月,金地忽然間有種“滅霸”歸來的神勇,不但首度躋身top10,操盤銷售金額更是達到2246.4億元,將龍湖、華潤置地都擠下前十位置。

需要説明的是,上述銷售額及排名數據均來源於克而瑞研究中心所發榜單。

從營收來看,金地在2020年也躍升不小。最近三年金地集團分別實現主營業務收入501.52億元、629.27億元和822.87 億元,主營業務毛利率分別為42.41%、40.38%和 33.15%。

其中主營業務收入2019年較2018年增加25.47%,2020年較2019年增加30.77%,波動較為明顯。

雖然金地集團董事長凌克在公開表述中有些瞧不上狂飆突進型房企,但實際上這幾年金地也是向這條路上在狂奔。

拿地上,2015-2018年間,金地集團的土地總投資額分別為297億元、399億元、1004億元和1000億元。

從其中可以看到,2017年金地的土儲總投入激增600億突破千億元。也正是在2017年年初金地提出“三年內衝擊2000億元”的銷售目標。

當然用的也是狂飆突進型房企的老辦法,祭出權益法寶。

2015-2019年,金地集團權益投資額分別為113億元、168億元、473億元、404億元及588億元,權益投資額在拿地總投入中的比重一直低於50%。

這一點從淨利潤增速也可以得到印證。

2016-2019年間,金地淨利潤增速分別為96.87%、8.61%、18.35%以及24.41%,如前文所示此間金地的銷售額大幅攀升,但是銷售規模的高速增長,顯然並未能帶動同步利潤增長。

小股操盤之殤

少數股東權益大幅增加的勢頭一直延續至今。截至今年三季報,金地集團少數股東權益已達429.85億元,佔比43%;但其少數股東損益不增反降,規模較去年末則已腰斬。

少數股東權益與少數股東損益不匹配,存在一定“明股實債”嫌疑。

而且金地還有將之進行到底的意思。今年1-9月,金地集團新增土地儲備1492萬平方米,其中權益儲備約599萬平方米,佔比40.15%;較2021年中期的新增土儲權益佔比42.58%有所下滑,也遠遠低於其在2021年中報中的總土儲權益佔比52.2%。

新增權益土儲下滑必然影響未來的權益銷售及淨利潤,歸根結底還是會對盈利能力帶來不利。

從過往來看亦是如此。最近三年,少數股東損益分別為40.06億元、53.90億元及48.43 億元,佔公司淨利潤比重分別為33.09%、34.85%及31.78%,少數股東損益佔淨利潤比重較大。

最近三年,金地集團其他應收款餘額分別為637.42億元、777.42億元以及670.25億元,其他應收款佔總資產比重分別為22.90%、23.22%及16.69%。

今年三季度末其他應收款餘額高達937.57億元,佔總資產的比重也已超過20%,餘額及佔比均超過去年末。

該部分其他應收款主要是與合作方共同開發合營及聯營項目公司,合作各方按協議約定投入的項目運營資金而形成的應收款等。若合營及聯營項目公司運作出現異常,則有可能形成壞賬。

2021年三季報顯示,今年第三季度營收、淨利雙雙下降,實現營業收入196.1億元,同比下滑4.64%;歸母淨利潤14.84億元,同比下滑26.19%。綜合前三季度,歸母淨利潤則鋭減33.72%。

金地亦在財報中承認,因向聯合經營項目及合作方付款增加,今年前三季度金地集團累計經營活動產生的現金流量淨額同比鋭減168.23%,僅為-7.6億元。

去年,因規劃變更,金地操盤的華樾北京項目遭遇業主維權,指責公司在推廣和宣傳項目時隱瞞槽點,致使業主權益受損。

今年不久前,金地旗下金地商置操盤的長沙合作開發項目金地·格林都會也陷入了一場大股東和小股東之間的冠名博弈,連金地的logo都被遮蓋。

小股操盤或許能迅速做大規模,但同時也面臨着品牌聲譽受損風險,更不要説因為與合作方“分銀子”引發的種種不開心了。

或許這就是小股操盤所需要付出的代價。

無論怎麼説,金地又重新趕上了一個好的窗口期,即便拾起過去的“黑馬”們慣常使用的招數,只要能再度站上巔峯,又有什麼不可呢?