中公教育躺在金山上虧錢_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-11-05 19:21

公考燙手,龍頭生變。

作者|檸檬

編輯|月見

再過二十天,一年一度的國考將拉開帷幕。

近兩年受到疫情等影響,進體制內被越來越多年輕人視為“香餑餑”。據國家公務員局官網公告顯示,今年國考報名人數再創新高,超過200萬名考生報名,通過資格審查人數與錄用計劃數之比約為68:1。此前在報名期間,西藏郵政局的招錄崗位上了熱搜,招錄比高達20813:1,十餘個崗位招錄比超過1000:1,競爭激烈程度可見一斑。

公考形勢一片大好,但公考行業裏大小玩家卻頻頻受挫。2021年10月公考培訓機構導氮教育暴雷,拖欠上億學費,不少學員稱,導氮教育提出分期支付方案,但期限結束也沒有見到退款,且不少網點已經關閉。有內部工作人員向媒體爆料稱公司已經於今年6月份出現資金問題,退費困難,甚至部分工作人員連工資都拿不到。

據公考培訓的龍頭企業中公教育披露的三季報顯示,2021年第三季度累計淨虧損近9億元人民幣。這一數據刷新了公司上市以來的虧損峯值,引發投資者質疑。對此中公教育在回覆深交所的公告中表示,第三季度線下面授開班數量下降超過70%,同時疫情對編制考試計劃的影響,也讓中公教育大受打擊,多省聯考提前,教師、綜合、醫療等板塊招考計劃變動或考試推遲,導致第三季度培訓人次下降60.88%,收入更是下降近70%。

中公教育在虧損,依靠線上發家的粉筆公考卻抓住機會大肆擴張,據官方公眾號“粉筆星球”披露,2020年粉筆教育總營收逾40億元,而據媒體報道,2018年粉筆營收僅9億,這也就意味着粉筆公考平均年增速超過210%。

三季度作為中公既往營收確認的關鍵報告期,前三年的平均淨利超過9億,此次出現鉅額虧損,全年整體盤面不容樂觀,而對賭完成後的首個財年業績如此“變臉”,也讓投資者難以接受。

中公教育第三季度的慘淡業績與國考的熱火朝天形成鮮明對比,線下疫情遲遲受影響,線上又被新入局者衝擊,曾經固若金湯的市場份額,是否會迎來新一輪洗牌?公考培訓一哥的“好日子”還有多久?

01 “倖存者偏差”式盈利

2013年,中公教育率先推出協議班模式,“不過包退”的口號吸引到大量考生。

在對深交所關注函回覆的公告中,中公教育披露了協議班和普通班的具體報班人數,2021年第三季度,近六成學員選擇了“協議班”,貢獻近七成的營收,僅公務員培訓業務中,協議班客單價近5000元,而普通班客單價卻僅在2000元左右。

據公開信息顯示,中公教育的協議班課程價格從幾千到幾萬不等,雖然考試過關率並不高,導致退費率也較高,但依靠高昂的客單價,也能夠覆蓋成本並實現盈利。

2015年之前,公考培訓一哥的名號還在華圖教育手上,2004年正式開啓公考培訓業務,兩年後市佔率就達到全國第一,2014年登陸新三板後估值一度達到百億,然而對A股的“痴迷”讓華圖的重心不再是擴張。

2015年底,中公教育已經反超華圖,成為市佔率第一的公考培訓機構,直營網點和營收遠超華圖,2017年起,中公教育開始大力推廣協議班模式,到2019年,超八成營收源自協議班,雙方差距越來越大。

除了能夠吸引學員,“協議班”對中公的意義更加深遠。一場考試從考生報班開始備考到最終成績公佈,短則兩三個月,長則半年甚至一年,鉅額學費在退回到考生手中之前,中公能做的還有很多。

從歷年財報數據中能夠看到,2020年中公教育投資活動現金流出高達425.59億元,而同期營收僅112.02億元,這也就意味着中公教育利用滯留學費投資的金額幾乎是全年營收的4倍,投資收益超過2億元。

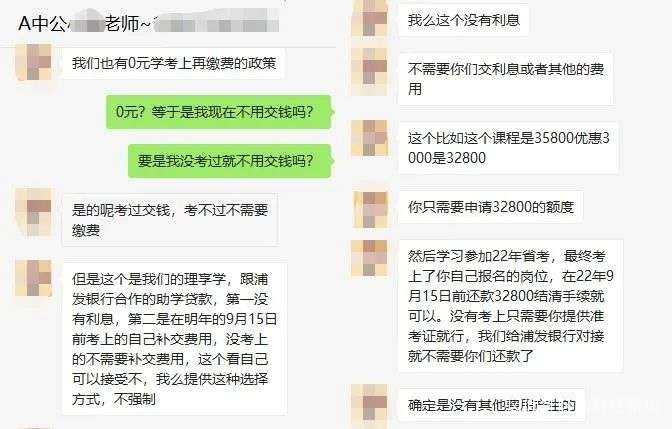

這種“不過包退”的上課模式引發多個公考機構模仿,為吸引更多學員報名,2020年,在疫情衝擊下,中公教育甚至聯合上海貝丁網絡科技有限公司(“理享學”運營主體)推出小額貸款服務,然而在中公老師的介紹中,這項服務是與浦發銀行合作推出的“助學貸款”。

傳統的“協議班”需要提前支付學費,60天左右的課時,需要5-6萬元的學費,考試成績出來後才能夠申請退款,退款期限在30-45個工作日內,而通過辦理“理享學”,學員可以享受“0元學”,即辦理業務後無需提前付費,考試過在約定期限內0息償還貸款即可,但如果逾期,則需要根據6.6%的年利率支付利息,甚至會對個人徵信產生一定影響。

這種模式對於想報班但信心不足的學生來説無疑是雪中送炭,如果沒上岸,拿到退款後及時還款,自己也沒有任何損失,甚至能夠“白嫖”到課程。

“沒想到人生中第一筆貸款發生在教育。”小風表示,在報名時,中公的老師再三保證不會產生額外費用,如果考試沒有通過,考生僅需提供准考證,後續中公會直接和銀行對接還款。

然而現實卻並與此相差甚遠,考試之後,考生需要面對的可能不止是失敗,還有退費難的問題。“説好30-45個工作日能夠退款,實際上面試名單出來後還要等擬錄取名單,總之就一直拖。”據小風透露,據大量報班的朋友反饋,中公退費的困難度是目前幾家主流公考培訓機構中最高的。

在黑貓投訴平台上,關於中公教育的投訴超過3000條,超過九成投訴內容均與協議班退款難相關,而同為公考培訓老牌企業的華圖,累計投訴量才510條,對公考培訓“新勢力”粉筆的投訴更是僅不到300條。

近兩年,各種“貸”層次不窮,“美容貸”、“校園貸”以及近兩年的“培訓貸”令人深惡痛絕,2021年10月13日,教育部和市場監管總局聯合印發《中小學生校外培訓服務合同(示範文本)》(2021年修訂版),“培訓貸”的收費方式被明令禁止。

據財新報道,有券商透露,據其實地調研,東北地區部分校點採取“理享學”方式確認的收入佔比可高達70%。如果“理享學”的套路失效,對中公的影響可能比想象中的更大。

從上市前的對賭協議,到如今的“倖存者偏差”式的盈利,中公教育的“賭性”標籤更明顯。

有投行人士表示,對培訓企業來説,協議班並不是可持續的業務模型,中公與華圖的高退費,都建立在高客單價的基礎上,但隨着入場者增多,優質的網課競品闖入,二者所能“壟斷”的高端用户“天花板”將愈發明顯,如在擴科、本土化、進高校等業務上沒有突破性進展,激進擴張帶來的巨大成本恐將繼續反噬業績。

02 粉筆圍追,線上難攻

1999年,中公教育成立之前,李永新在K12教育和公考培訓之間躊躇不決,一邊是紅海,一邊是藍海,最終,他避開了新東方、好未來等在K12賽道的鋒芒,毅然走上了公考培訓的道路,成為國內率先進軍公考培訓的教育機構之一,同時也穩坐國內公考培訓市佔率第一的位置。

前瞻產業研究院認為,公考培訓行業集中度相對較高,競爭格局也相對明晰,據統計,2019年中公教育市場份額高達33%,排名第二的華圖教育佔據15%的市場,似乎並未出現明顯的“第三人”。

2020年,疫情催動線上經濟的飛速發展,大量學員“被迫”轉到線上學習,中公教育第三季度線下班次減少超過70%,元氣大傷,反觀依靠線上起家的粉筆公考卻趁機迅速擴張。

根據艾媒體諮詢數據,預計2020年在線教育用户規模預計達到3.51億人,在線教育市場規模將超過4800億元,在疫情推動下,在線教育形式將加速滲透。預計職業在線教育市場規模將持續擴大,並於2025年達到2697億元左右,在線教育大趨勢愈加明顯。

據公開數據顯示,目前中公教育七成營收都來源於線下渠道。在2021年半年報中能夠看到,精耕線下的中公教育在全國範圍內擁有超過1800個直營網點,深度覆蓋300多個地級市。

依託於“去名師”化思路,中公教育能夠大範圍快速複製和推廣標準化教學,為了達到這一目標,保證全國網點都能夠保障相同的教學質量,中公組建起超過3000人的規模化專職研發團隊,以及超過18000人的大規模教師團隊,2021年第三季度研發費用更是超過8億元。

依靠標準化運營模式,中公教育在線下市場如魚得水,統一的教案讓教學質量更加穩定,不會過於依賴老師個人素質,但依靠“標準化”建立起的護城河並不穩固。

線下課受到場地等限制,哪怕“去名師”化思路下,對教師個人素質要求不高,一個老師能夠帶的學生數量仍舊有限,但這一問題在線上教學中似乎並不存在,通過網絡,一節名師課能夠覆蓋數十萬學生,授課成本大幅度下降。

在粉筆APP上能夠看到,66課時的專項直播課僅需299元,授課教師均為粉筆資深講師,例如李夢圓,在微博上擁有超過140萬粉絲,目前該課程已有近兩萬人報名。而在中公教育,48課時的專項直播課需要2580元,且並非“不過包退”的協議班。

憑藉“0元課”、低價課等手段,粉筆迅速吞下80%的線上公考市場,甚至有業內人士稱2020年,疫情衝擊下,粉筆趁機用高薪誘惑挖走了不少中公名師,準備進軍線下市場。2021年初,粉筆首次公開融資,金額高達25.8億元,在職業教育領域中累計融資金額排名第二,超過新東方以及華圖教育,公考培訓市場上的“第三人”或許已經出現。

2020年底,在封面新聞的採訪中,粉筆創始人兼CEO張小龍透露,目前已累計擁有4200萬註冊用户,超過663萬的付費用户。同時據其官方公眾號披露,截至2021年1月,粉筆教育已累計擁有703萬付費用户,學員練習次數超過9億次。

除了粉筆在線上渠道的快速發展,大量新玩家的加入更是讓公考培訓這一細分賽道愈加擁擠。據前瞻產業研究院數據,2019年公考培訓市場規模達到122億元,預計2025年有望突破280億元。

與K12學科教育的千億市場相比,公考培訓是塊小蛋糕,但雙減之後,除了素質教育,公考培訓已經重新回到各大教育機構的計劃表中。

好未來(NYSE:TAL)、高途(NYSE:GOTU)等多家上市教培巨頭都宣佈試水職業教育,新東方(NYSE:EDU)則已在考研領域深耕多年;據高途2021年第二季度財報,其“公務員考試業務的ROI持續維持在相對的高水平,財經業務的付費人次同比增長近4倍”。當大批K12從業者逃往公考培訓,K12的混戰故事或許將會再次發生在公考培訓。

線上賽道有粉筆虎視眈眈,公考培訓賽道也開始擁擠,中公教育的“一哥”地位已不再穩定,第三季度的慘淡業績與國考的熱火朝天形成鮮明對比,公考培訓市場,或許已經迎來新一輪洗牌。

(文中人物均為化名)