叩響港交所大門,KK集團能否成為“中國版秋葉原”?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-11-05 17:42

近年來,隨着消費羣體逐漸發生轉變,新零售市場迎來了新的消費趨勢,90後、00後等成為了新的消費主力。

有數據顯示:我國Z世代的開支達4萬億元,Z世代的開銷佔全國家庭總開支的13%,已經成為炙手可熱的下一代“金主”。

隨着互聯網的發展,新零售成為趨勢,新零售品牌迅速崛起。據統計,2017年新零售行業新成立57家公司,市場規模約389.4億元;2018年盒馬鮮生、7FRESH等16家新零售品牌共計開店190家。

面對龐大的藍海市場,加上消費升級、持續提升的營商環境為企業發展提供利好,新零售公司紛紛衝擊資本市場“淘金”。

11月4日,據港交所披露,KK集團向香港聯交所遞交了上市申請,正式啓動赴港上市流程,摩根士丹利、瑞信為聯席保薦人。

值得一提的是,在今年6月就有媒體爆出KK集團擬上市消息,隨後KK集團相關負責人回應稱“沒有相關信息披露”。

值得一提的是,在今年6月就有媒體爆出KK集團擬上市消息,隨後KK集團相關負責人回應稱“沒有相關信息披露”。

KK集團這次用實際行動打破傳聞,正式向港交所發起衝擊,無疑也是看到了潮流生意風口巨大的紅利,但這種建立在網紅效應基礎上的新零售,又能講出什麼樣的故事呢?接下來港股研究社將通過多個維度解讀KK集團赴港上市之路。

快跑入局

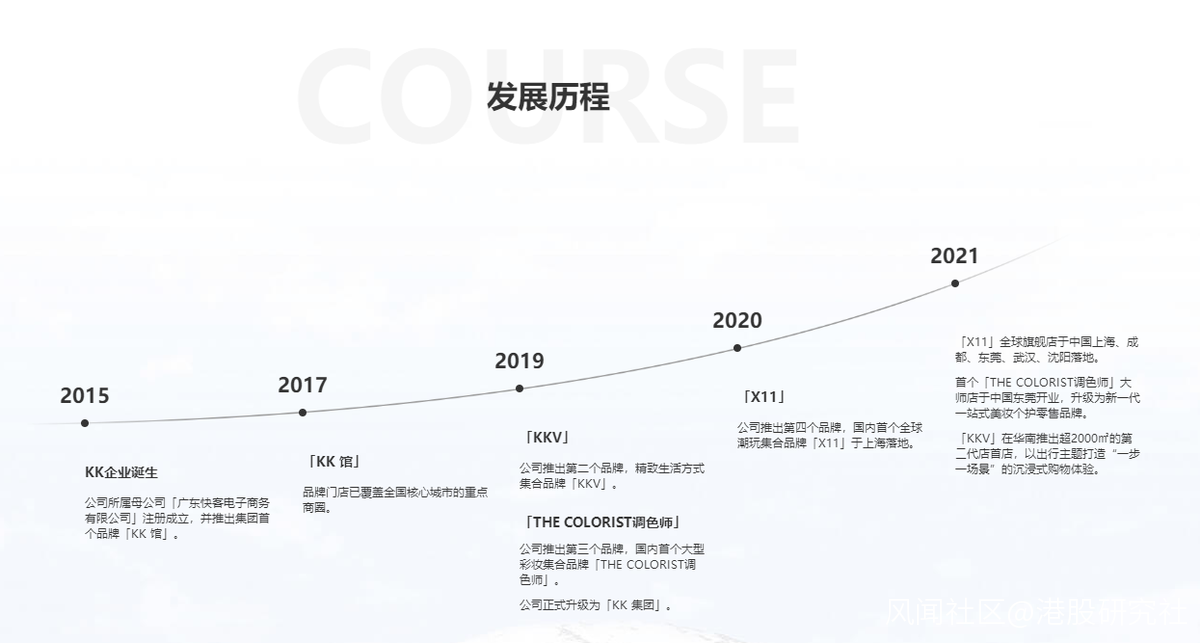

成立於2015年的KK企業,在當時O2O的熱潮下,看準以年輕女性為主的消費羣體,推出以零食、美妝、個護等進口快消品零售的社區便利店模式的KK館,一年內開出4家80㎡的社區點。

但零售的核心要素流量、成本、效率等仍無從下手,隨即將目光鎖定了百貨商場,面積升至400㎡,想借助商場的客流量來獲取更多流量。

但零售的核心要素流量、成本、效率等仍無從下手,隨即將目光鎖定了百貨商場,面積升至400㎡,想借助商場的客流量來獲取更多流量。

隨後KK集團不斷緊隨風口轉型、在業態上不斷迭代,推出集進口商品零售、餐飲、咖啡、書吧等多種業態於一體的2.0版本,主打空間場景的新零售模式。在一口氣開出十幾家店後,再次升級3.0版本,大力擴展SKU、擴大門面,線下模式算是跑通了。

2019年,KK集團順勢打造出囊括美妝、個護、配飾、酒飲、零食、服飾、文具、玩具等共14大生活主題的KKV,成為當時全球唯一實體商業獨角獸。

在彩妝爆發的節點,KK集團又推出國內首個大型彩妝集合品牌The Colorist調色師,場景+新零售+網紅屬性,瞬間成為萬千少女的心頭愛,也正是這時,公司正式升級為KK集團。

隨着泡泡瑪特上市,潮玩風口來襲,KK集團再度將目光轉向了潮玩市場,推出第四個品牌X11,國內首家潮玩集合品牌正式落地。

KK集團這一路走來,雖然不斷被質疑,甚至被稱為是“下一個瑞幸”,但是在資本眼裏卻是少有的寵兒。

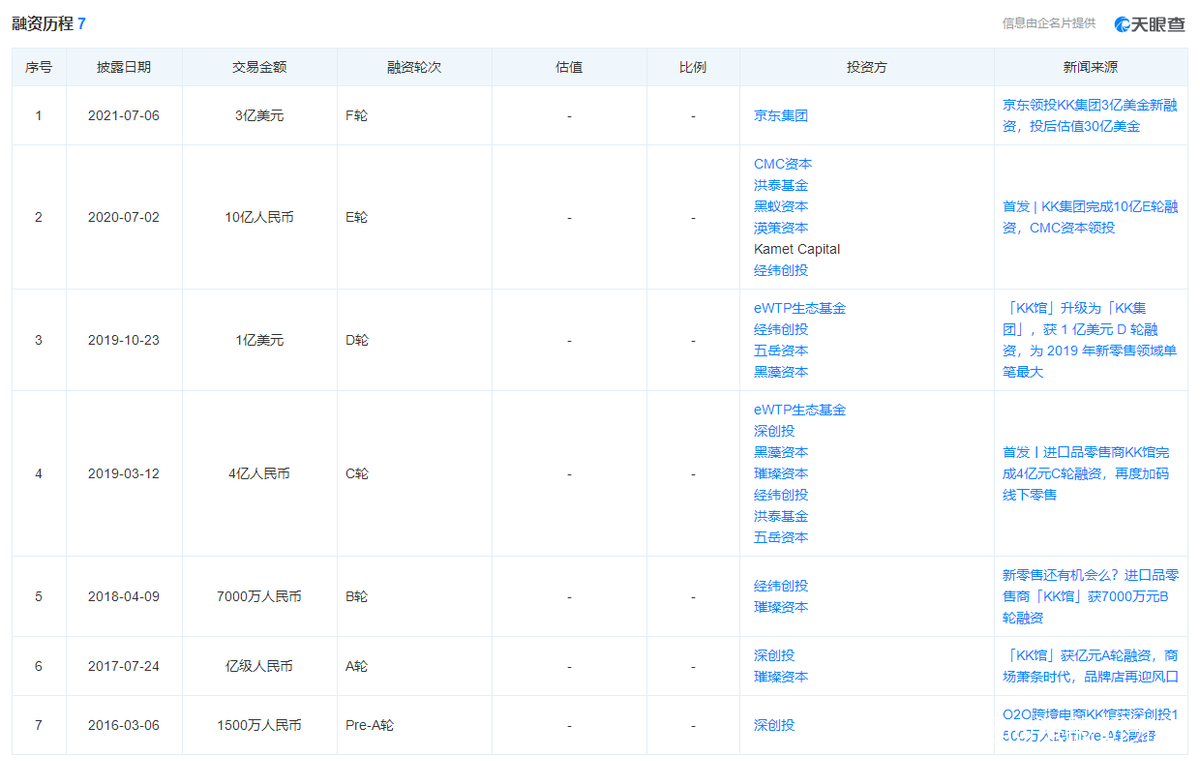

據天眼查數據顯示,迄今為止KK集團共完成了7輪融資,投資方陣容盛大——深創投、CMC資本、經緯中國、五嶽資本、渶策資本、洪泰基金、黑蟻資本、璀璨資本、Kamet Capital、京東等。其中,在2019年10月完成D輪融資時,KK集團的估值就已經超過10億美元。

據天眼查數據顯示,迄今為止KK集團共完成了7輪融資,投資方陣容盛大——深創投、CMC資本、經緯中國、五嶽資本、渶策資本、洪泰基金、黑蟻資本、璀璨資本、Kamet Capital、京東等。其中,在2019年10月完成D輪融資時,KK集團的估值就已經超過10億美元。

但在KK集團官網的里程碑上,融資事件佔據了大量的篇幅,對於一家公司來説,靠融資來“續命”肯定不是長久之計,能否找到自我造血能力才是關鍵。

KK館退居二線,KKV充當排頭兵

與其他新消費品牌一樣,KK集團目標用户鎖定在新人羣,以Z世代為核心目標用户。由此孵化4個零售品牌:KKV、The Colorist調色師、X11和KK館。通過覆蓋中國31個省和印度尼西亞一個城市具有680家門店的龐大零售網絡向客户提供多種潮流零售產品。

根據弗若斯特沙利文報告,以2020年的GMV計,KK集團是中國三大潮流零售商之一,且是前十大市場參與者中增長最快的潮流零售商,2018年至2020年的GMV複合年增長率為246.2%。

根據弗若斯特沙利文報告,以2020年的GMV計,KK集團是中國三大潮流零售商之一,且是前十大市場參與者中增長最快的潮流零售商,2018年至2020年的GMV複合年增長率為246.2%。

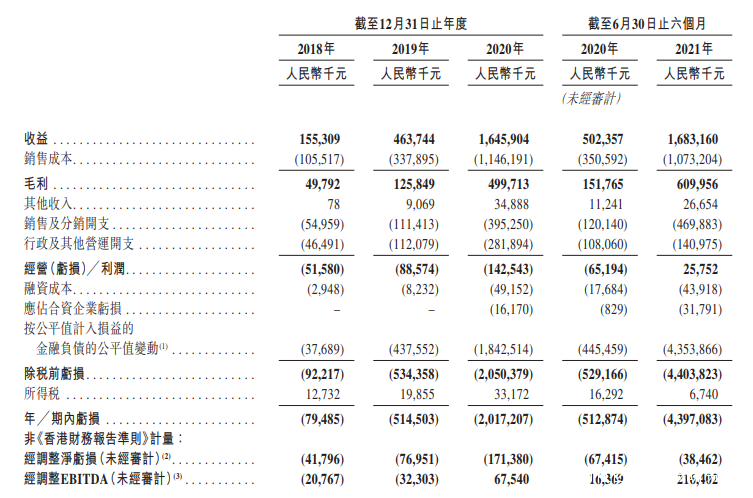

據招股書數據顯示,2018-2020年KK集團營收分別為1.553億元、4.637億元、16.459億元。三年時間,營收增速超十倍。但同時期的淨虧損卻也在不斷擴大,2018-2020年經調整淨虧損分別為4179.6萬元、7695.1萬元、1.714億元。

據招股書數據顯示,2018-2020年KK集團營收分別為1.553億元、4.637億元、16.459億元。三年時間,營收增速超十倍。但同時期的淨虧損卻也在不斷擴大,2018-2020年經調整淨虧損分別為4179.6萬元、7695.1萬元、1.714億元。

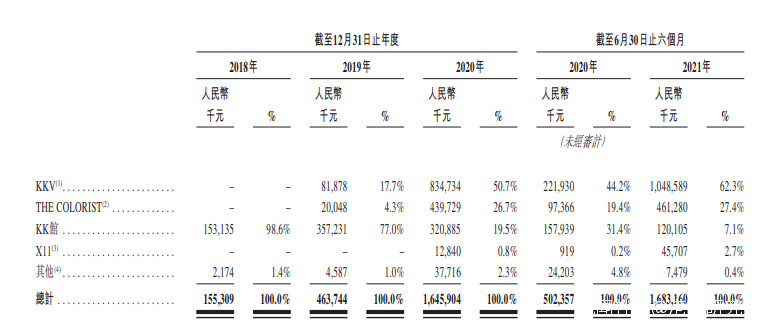

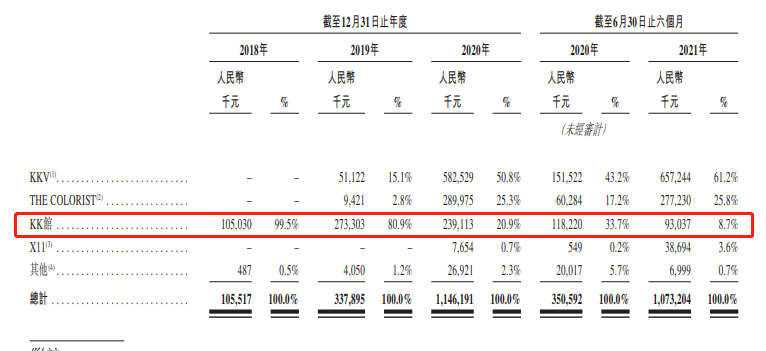

其中,KKV在其營收佔比不斷擴大,兩年時間從2019年的17.7%增加到了2020年50.7%;而KK館的營收佔比卻不斷減少,從2018年的98.6%減少到了2020年的19.5%。

其中,KKV在其營收佔比不斷擴大,兩年時間從2019年的17.7%增加到了2020年50.7%;而KK館的營收佔比卻不斷減少,從2018年的98.6%減少到了2020年的19.5%。

KK館營收佔比的減少説明KK集團集合店模式在當下的零售行業價值正在被削弱,除了高昂的成本與新興電商帶來的衝擊,這類業態的議價能力、賺錢能力也在持續走弱,也即存在價值在減弱。相對於傳統的集合店來説,KK集團的各項成本會更高,包括門店成本、管理成本等。

從招股書數據可以看出,KK集團光鮮新零售外衣下仍然存在焦慮,SKU和門店持續擴張導致資金緊張,過高的投入引發的成本焦慮,從而給流量轉換帶來壓力。

從招股書數據可以看出,KK集團光鮮新零售外衣下仍然存在焦慮,SKU和門店持續擴張導致資金緊張,過高的投入引發的成本焦慮,從而給流量轉換帶來壓力。

新零售故事並不好講,KK集團能否成為例外?

自從馬雲在2016年10月提出新零售的概念,新零售行業勢如破竹。然而,一路狂飆的新零售如今卻悄然踩下了剎車鍵,“風口”變“封口”。

曾定下“3到5年開店1000家”目標的7FRESH,截至2019年6月底,在營門店僅16家。大潤發旗下的飛牛網3年投資超10億元,最終虧損高達3億元之多。永輝超市旗下的永輝雲創2018年前三個季度虧損高達6.17億元,連帶永輝超市7年來首次出現業績下滑。

圈地大戰緊接着用户補貼大戰,雙方之間甚至是陣營內部的不同企業之間,都為抓住更多新用户、搶佔更廣闊的市場而不斷進行花式“燒錢”大戰,這讓本就偏向薄利多銷的零售業雪上加霜。

用錢砸出來的新零售企業,收入始終難以覆蓋運營成本,供應鏈和資金鍊一旦斷裂,爆炸式增長後的泡沫就會開始破裂。

如今互聯網高速高效發展的時代,短視頻直播的盛行讓越來越多的快消品牌宣傳都是依靠短視頻的傳播力來迅速吸引顧客。能夠讓消費者記憶深刻的點不只是所謂的網紅拍照打卡點,更是主要客羣的定位準確。

目前KK集團最新的看點就是潮玩集合店X11。

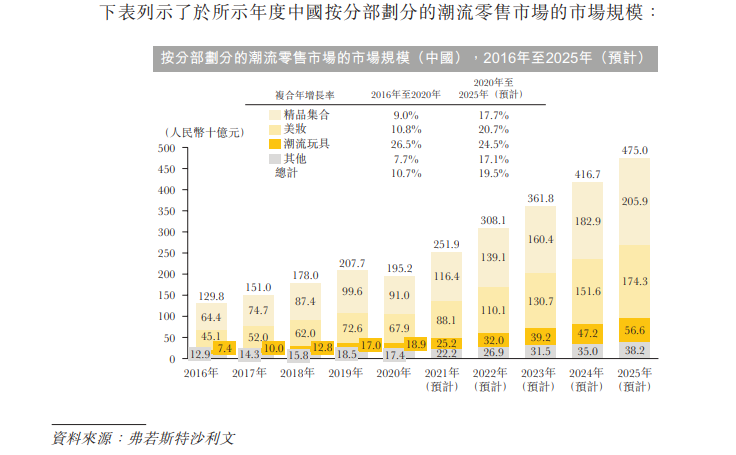

據弗洛斯特沙利文報告顯示,2019年中國潮玩市場規模為207億元(年複合增長率達到 34.6%),預計未來五年複合增長率將保持在30%左右 ,2024年預計達到760億元。

如果説泡泡瑪特將中國潮玩市場的關注點縮窄至盲盒,那麼X11則是掀起潮玩概念更多的想象空間。泡泡瑪特雖將盲盒經濟帶至火熱,但其自身與盲盒也實現了深度捆綁,這也意味着潮玩並非盲盒這一條路可走。

如果説泡泡瑪特將中國潮玩市場的關注點縮窄至盲盒,那麼X11則是掀起潮玩概念更多的想象空間。泡泡瑪特雖將盲盒經濟帶至火熱,但其自身與盲盒也實現了深度捆綁,這也意味着潮玩並非盲盒這一條路可走。

X11集合店的模式更像是名創優品的TOP TOY,產品覆蓋都十分廣泛,但都存在一點劣勢:沒有從消費者心中建立起印象深刻的品牌認知。

KK集團採用的買手製,在價格方面沒有過多的協商空間,但隨着電商崛起,互聯網彌合了信息鴻溝,使得依靠信息差紅利建立生意的"中介"的商業模式開始失效。

迴歸到KK集團本質,無論是KK館還是KKV,除了高顏值的設計帶動網紅效應之外,與傳統日用百貨快消零售並無太大差別。

不過,KK集團以DTC模式運營,並通過“美學、科技”兩大關鍵詞倒是形成了差異化優勢。從表層來看,KK集團通過空間、設計、色彩、陳列等多個維度提升門店顏值,一些具有創意特色的擺放、設計讓人忍不住拍照打卡。

而這,恰恰契合了新消費時代下的消費者心理。比如長沙茶顏悦色、文和友等品牌的躥紅,其實很大一部分的原因也是打出了契合當下消費者心理的好牌。

而這,恰恰契合了新消費時代下的消費者心理。比如長沙茶顏悦色、文和友等品牌的躥紅,其實很大一部分的原因也是打出了契合當下消費者心理的好牌。

筆者認為,KK集團對這一點的把握值得肯定,畢竟對於“顏值即正義”的新生代消費者,美好的事物會讓TA們充當“自來水”,自發幫助其分享傳播,進而引爆社交網絡。

如果説這些所謂的“美學”僅是面子的話,KK集團還有紮實的裏子。儘管“美學”可以帶來流量,但最終的轉化還是需要產品説話,選品也就成了促成高轉化的重要一環。

KK集團利用互聯網思維不斷迭代,通過專門的買手團隊根據市場趨勢、消費者需求等多維

度進行綜合考察,經過投票篩選出部分商品進店試銷售,達到一定標準的產品才能最終留存,

反之淘汰。這其實,也就可以理解為變現為其用户羣裏進行了一次貨品質量把關。久而久之,

消費者產生信任感之後,也就容易提升用户粘性。

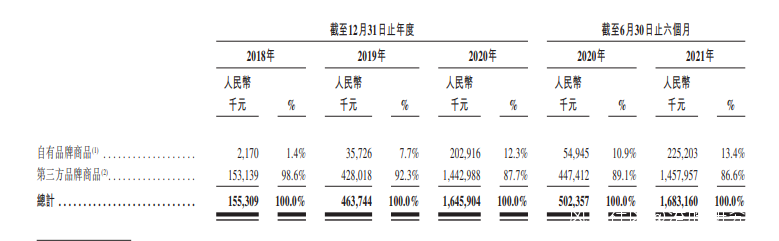

但不能忽視的是,相較於名創優品、泡泡瑪特等自有品牌而言,KK集團更多的是第三方採購,除了龐大的買手費用支出,還得為維持具有競爭力的低價犧牲毛利率,這是否是一條可持續發展中之路,仍然值得去思考。

但不能忽視的是,相較於名創優品、泡泡瑪特等自有品牌而言,KK集團更多的是第三方採購,除了龐大的買手費用支出,還得為維持具有競爭力的低價犧牲毛利率,這是否是一條可持續發展中之路,仍然值得去思考。

總的來講,KK集團踏上時代便利車,從消費者出發的利益點來做大品牌,但當下的熱點總是瞬息萬變,創造一時的爆款並不難,想要維持“網紅”名頭並持續實現流量變現並未易事。

好在Z世代的崛起給潮流新零售玩家帶來了較大的想象力,但要在新生勢力不斷崛起的當下站穩腳跟,KK集團還需打磨自身以及制定符合自身發展的第二成長曲線,這樣在激進的新零售潮流中才能更好的沉澱下來。

文|港股研究社(ganggushe)