黯然的花椒直播_風聞

互联网风云榜-2021-11-05 16:34

近日,花椒直播的主體公司花房集團向港交所遞交了招股書,準備在港交所主板掛牌上市,建銀國際和海通國際為其聯席保薦人。

但直播平台的資本市場表現並不樂觀,無論是虎牙、鬥魚等頭部直播平台,還是有着“直播第一股”名號的映客均出現了股價下行的狀態。即便花椒直播能成功上市,也得考慮能不能得到資本市場的歡迎,畢竟今年登陸港股市場的企業大多出現新股破發的狀況。

而且花椒直播的業績並不突出,過去三年營收雖漲,但淨利潤表現確實堪憂,去年還大幅虧損了15億元。相比着同在娛樂直播賽道的YY,花椒直播的差距更是明顯,僅月活量就不及YY的二分之一,更何況花椒直播的前面還有個映客。花椒直播想要借上市更進一步,還得講出更多的新意。

“老將”花房的步履蹣跚

提起花房集團可能有人有所不知,但説起花椒直播知道的人就多了,不僅僅是帶着明顯的360印記,還包括與六間房合併,分別耕耘手機端和PC端,也就是説花房集團最早可以追溯到六間房。

2006年,辭職創業有所成就的劉巖先看到了視頻行業的火爆,尤其是YouTube盛行,六間房也就由此成立,一度成為國內最大的視頻分享網站。但不巧的是金融危機的到來,使得六間房陷入了資金困境,不得已轉型做了直播。

六間房也由此再度興盛,但是卻做不到行業的頭部位置。在2015年,六間房以“現金加股票”的方式作價26億元賣給宋城演藝,不料六間房不久後走向了下風,甚至是差點拖累了母公司宋城演藝。

在六間房賣給宋城演藝的那年,周鴻禕的花椒直播僅花了四個月便倉促上線。作為營銷高手的周鴻禕轉發了花椒直播的微博內容,以分享創業經驗為由吸引用户下載註冊,隨後做起了花椒直播的各種宣傳內容,甚至是自己的寶馬車自燃也用花椒直播了起來。

但是花椒直播並沒有太大起色,一方面是花椒直播起初定位於一個媒體,在直播的氛圍下顯得不倫不類,實際活躍用户量遠沒有達到宣傳的日活躍用户量;另一方面就是花椒直播想用直播的方式去做媒體,不僅是業績表現差,在其他的直播平台都在搶奪利益的同時,也很難無動於衷。

隨後花椒直播開始了大刀闊斧的改革,不僅找來微拍的CEO胡震生負責花椒直播的運營,周鴻禕也逐漸和網紅互動,花椒直播開始了真正的直播運營。

但是在2018年,花椒直播開始與六間房合併,花椒直播被砍掉了海外計劃等項目,加劇了合併後花椒與六間房之間的融合困難,花椒直播一度成為六間房的全資子公司,而且周鴻禕也停掉了花椒直播上的更新。

相比着其他直播平台,花房走得是異常艱難。六間房原來是個視頻網站,花椒直播想做個媒體,花房集團從開始就顯得有些先天不足。尤其是在直播風口最火熱的年代,無論是花椒直播,還是六間房都沒有抓住機會,不僅發展不利,在未來的規劃上更是顯得短視。二者在直播賽道先進一步的情況下,不僅喪失了先發優勢,而且偏離了直播運營的重心。

即便是花椒直播和六間房完成了合併,依然沒有在娛樂直播賽道佔據大的優勢,尤其是業績表現。

花椒﹢六間房<2

花房集團的主要營收來源是三部分:音視頻直播服務收入,HOLLA集團提供的社交網絡服務收入以及其他服務收入。其中,音視頻直播服務收入為主要收入來源,過去三年佔整體營收的比例分別是99.2%、99.6%、99.6%,而且直播收入來源的重心是花椒直播,營收所佔整體比例超過七成,也就是説花房集團非常依賴直播收入且依賴花椒直播。

顯然花房集團是個典型的一條腿走路的玩家,即便也在尋找營收增長的第二曲線,但並沒有太大成效,而且花房集團的業績表現也不樂觀。

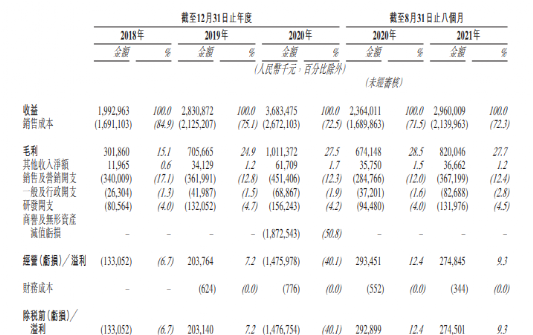

招股書顯示,花房集團從2018年到2020年以及在2021年8月31日止的八個月裏,營收分別為19.93億元、28.31億元、36.84億元、29.6億元;毛利分別是3.02億元、7.06億元、10.11億元、8.2億元,相對應的毛利率分別是15.1%、24.9%、27.5%、27.7%,淨利潤分別為-1.87億元、1.91億元、-15.25億元、2.32億元。

花房集團在營收和毛利雙增長的同時,淨利潤卻出現了起伏,尤其是去年還出現了大幅虧損。而映客去年的營收為49.49億元,也就是説花椒直播加上六間房小於映客,更遑論歡聚時代。

而花房集團如此扭曲的業績業績表現自然也跟巨大的成本支出有關。招股書顯示,花房集團在過去的三年的銷售及營銷開支分別是3.4億元、3.62億元、4.51億元。不僅是銷售營銷開支增長,其餘開支也都在增加,而且成本支出也在增加,尤其是主播成本。

招股書顯示,花房集團在2018年、2019年、2020年主播成本分別為14.87億元、19.2億元、24.46億元,佔總銷售成本的比例分別是87.9%、90.3%、91.5%。

也就是説花房集團營收增長的背後是各種開支和成本支出的大量增加,而且營收的主要來源就是直播中虛擬物品的打賞,花房集團仍然是一個用成本堆積換取營收增長的直播平台。加上沒有上市,一級市場的融資成為花房集團活下來的關鍵。

這或許就是花房集團上市的原因,要是直播遇冷或者花房集團出現營收問題,不僅僅是方便高層套現離場,也算是給投資人一個交代。

泛娛樂趨勢下,娛樂直播的出路

隨着短視頻的爆火,直播平台出現了新的危機。一方面是直播平台並沒有好的變現手段,很大程度上依賴虛擬商品的打賞,導致各平台同質化嚴重,主播成為各直播平台爭鬥的關鍵。隨着資本的進場,主播成本更是大幅上漲,尤其是在短視頻的火熱之下,眾多直播平台的用户有了大量流失。

另一方面則是短視頻的火熱剝奪了直播平台相當大部分的用户數量,畢竟用户的LTV(生命週期總價值)是有限的,而隨着直播電商的興起,短視頻﹢直播更是成為新寵。

根據極光大數據顯示,短視頻人均用户時長一直持續增加,到2021年第二季度,短視頻行業用户時長佔比達29.8%,高於第二名9.4%。而且艾媒諮詢的數據顯示,超四成的受訪用户最偏好在短視頻平台上觀看直播內容,而且有超過六成的直播用户喜歡觀看電商直播。

本身直播平台的營收就非常依賴虛擬物品的打賞,也就是非常考驗旗下主播在用户中的影響力,隨着短視頻的火熱,如何吸引更多的用户成為直播平台突破的關鍵。也由此直播平台的競爭更加激烈,諸多直播平台陷入營收增長、利潤下降甚至是虧損的境地。

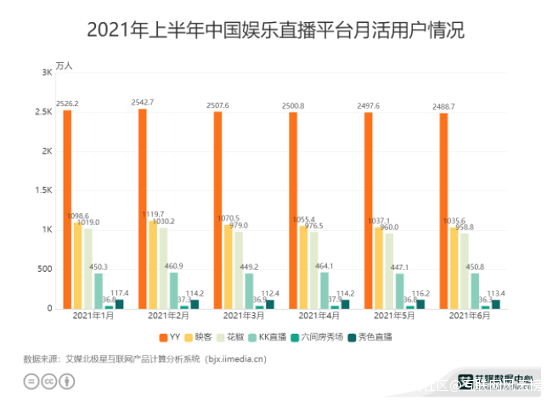

而且花房集團相較於頭部直播平台的差距也非常大,以月活躍用户量為例,2021年上半年YY平均月活躍用户量達到了2500萬,而花椒直播加上六間房的平均月活量也不及YY的一半,甚至還沒有映客一家高。要知道還有虎牙、鬥魚這些頭部直播平台,花椒更沒有什麼贏面。

相比於映客已經在加大開發創新產品的力度,試圖走多元化路徑,花房集團顯得有些滯後和不知所措。無論是推出語音產品花吱,還是海外的視頻社交產品HOLLA,也沒有在市場上掀起太大浪花。而且花房集團的口碑並不好,無論是花椒直播,還是六間房都被監管部門因為涉嫌低俗、色情等問題得處罰過,花椒直播更是因為炒作喬任梁去世等事件飽受爭議。

隨着平台的泛娛樂發展,單純的秀場直播生存環境也越發艱難。花椒直播不僅沒有在秀場直播賽道佔到大的優勢,而且相比着頭部直播平台的多場景影響力更是差距太遠,尤其是遊戲直播和音樂直播等形式的影響力加重下。

而且短視頻平台在直播領域的傾注,使得用户和主播的選擇渠道變得更多。無論是直播的形式,還是直播受眾面,短視頻平台憑藉着超強力的用户量在逐步搶奪直播份額,尤其是秀場直播和娛樂直播。花椒直播可能連跟上新一輪直播洗牌的底氣都沒有,畢竟自身的影響力已經是日漸式微。

而上市似乎給了花椒直播新的底氣,但更多的是心有餘而力不足。不僅僅是因為花椒直播從起初就顯得有些“水土不服”,也是由於花椒直播在千播大戰中失去了彎道超車的機會。而且相比於成功上市,花椒直播缺得可能是在直播發展上的重視以及未來發展的眼光。