鷹瞳科技上市,AI醫療不止要會講故事_風聞

互联网风云榜-2021-11-05 16:22

11月5日,鷹瞳科技正式在港交所主板掛牌上市,股份代碼為“2251”,瑞銀集團、富途和中信證券為其承銷商,鷹瞳科技“醫療AI第一股”的名號也正式打響。

鷹瞳科技在公開發售階段,獲得約6.18倍的認購以及國際發售超額認購的成績,顯然科創板失利後的鷹瞳科技對於此次成功上市做足了準備。然而AI醫療的發展前景雖然不錯,但是鷹瞳科技存在的問題也非常明顯,盈利前景不可預計,再加上完全的商業化落地還需要很長的路要走,上市真的就能解決問題嗎?尤其是今年港股市場新股頻繁破發的情況下。

前景廣闊的AI醫學影像市場

隨着人工智能的發展,AI醫療成為解決醫療資源供需矛盾的新手段,許多企業都投向了這一新賽道,AI醫療獲得了極大的發展。根據IDC統計的數據顯示,預計到2025年,世界人工智能市場總值將達到 1270 億美元,其中醫療行業將佔整個市場規模的五分之一,AI醫療的市場前景由此可見一斑。

AI醫學影像則是AI醫療領域中最受關注的細分賽道,主要是利用AI在感覺認知和深度學習的技術優勢,將其應用在醫學影像領域,幫助醫生快速且準確地完成診療工作。也就説基於深度學習技術的進步,AI極大程度上提升了對醫學影像的處理速度,提高了AI醫學影像的商業化發展潛力,不僅吸引了眾多公司參與,也受到了了大量資本的青睞。

數據顯示,2020年中國人工智能醫療公司共計有129家(不包含以基因檢測技術為主的企業),其中醫學影像領域的公司數量達到55家,佔整個人工智能醫療公司總數的42.6%。

資本對於人工智能醫學影像市場的投資力度也從2015年的人民幣5億元增長至2020年的人民幣35億元,年複合增長率達45.3%。鷹瞳科技更是在此次上市引入了廣發基金、常春藤資管、清池資本等八位基石投資者共計6950萬美元的投資金額,而此前鷹瞳科技已經進過8輪融資,估值近50億人民幣。

而且國家也在積極推動AI醫療影像行業的發展。自2016年以來,國家藥監局通過了將人工智能醫療器械列為第二類或第三類醫療器械,以及明確AI醫學影像的註冊資格申請程序等等政策規定,在2020年就有十多家的AI醫學影像產品獲得相關認證。

隨着國內AI醫學影像市場開始商業化,其潛力將會在未來獲得極大的釋放。根據弗若斯特沙利文的資料顯示,預計中國人工智能醫學影像市場規模將會從2020年的人民幣3億元增長至2030年的人民幣923億元,年複合增長率高達76.7%。其中,大健康場景中人工智能醫學影像市場快於醫療機構中人工智能醫學影像發展,預計未來十年將以102.7%的年複合增長率保持高速增長。

而目前我國醫學影像市場依然處於相關的醫生缺口大,信息化程度地等問題,隨着國內醫療改革、分級診療的下沉以及普惠醫療的推行,鷹瞳科技等AI醫學影像企業將迎來快速發展。況且鷹瞳科技專注的人工智能視網膜影像發展,是AI醫學影像市場中發展最快的,CAGR高達171.0%,但是鷹瞳科技至今仍未盈利。

何時轉虧為盈?

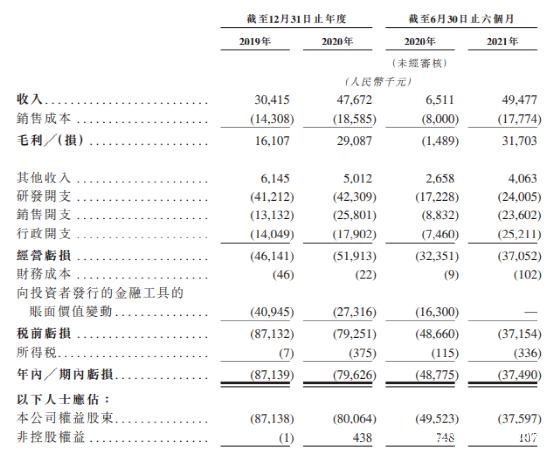

招股書顯示,鷹瞳科技在2019年、2020年以及2021年上半年的營收分別是3041.5萬元、4767.2萬元、4947.7萬元,淨虧損分別是8713.9萬元、7962.6萬元以及3749萬元。2021年上半年的營收已經超過2020年全年的收入,同比增長了六倍之多。

從具體的收入來源看,鷹瞳科技的收入主要分為三部分:提供基於人工智能的軟件解決方案的收入、銷售硬件設備的收入以及其他服務方面的收入。其中提供基於人工智能的軟件解決方案的收入是鷹瞳科技的主要收入來源,其營收佔比分別是71.8%、89.9%、86.1%。而且從今年第一季度起,鷹瞳科技的Airdoc-AIFUNDUS (1.0)已經開始產生收入,也就是説鷹瞳科技主要收入來源的比重會更大。

但是在營收不斷擴大同時,鷹瞳科技依然沒有實現盈利,且過去兩年的淨虧損遠超同期營收,虧損上市是鷹瞳科技最顯眼的標籤。在招股書的風險提示裏,鷹瞳科技對於自身盈利的前景也不樂觀,況且上市的財務披露一般是三個年度數據,而鷹瞳科技僅披露了兩年的財務數據。

鷹瞳科技非常依賴頭部客户,其收入很大程度上是來自於五大客户。招股書顯示,鷹瞳科技在2019年、2020年以及2021年上半年五大客户提供的收入分別佔總收入的84.1%、85.5%及79.9%,同期最大客户的收入佔比更大,分別是43.5%、43.5%及27.0%。顯然鷹瞳科技收入的健康性遭到了極大的破壞,非常不利於鷹瞳科技的盈利。

而盈利難也是由於鷹瞳科技的商業化還沒有完全跑通,研發投入佔比有過高。招股書顯示,鷹瞳科技在2019年、2020年以及2021年上半年的研發開支分別是4121.2萬元、4230.9萬元、2400.5萬元,分別佔總開支的60.3%、49.2%、33.0%。

有意思的是創始人張大磊曾説過鷹瞳科技會更加專注產品而不是營銷投入,但是銷售開支不斷增長。招股書顯示,鷹瞳科技在2019年、2020年以及2021年上半年的銷售開支分別是1313.2萬元、2580.1萬元、2360.2萬元,2020年銷售開支同比增長96.5%,2021年上半年銷售開支已經近乎去年整年的銷售開支,也就是説鷹瞳科技營收增加的背後是銷售支出的增加。

而且鷹瞳科技的經營虧損也在增加,盈利前景更加不樂觀。招股書顯示,鷹瞳科技在2019年、2020年以及2021年上半年的經營虧損分別是4614.1萬元、5191.3萬元、3705.2萬元。經營虧損的擴大也意味着未來很長的一段時間,鷹瞳科技都不會有盈利的可能。

實際上鷹瞳科技在2019年還陷入了流動負債,而在2020年就沒有了相關負債,原因就是鷹瞳科技用融資解決了,這也是上市的部分原因,畢竟鷹瞳科技一直是靠融資活到現在的,盈利前景很難看到結局。

商業化難於上青天

鷹瞳科技作為一家以AI醫療影像產品為導向的公司,按理説研發開支會很多,但是鷹瞳科技卻在研發投資上沒有過多投入。過去兩年的研發投入相差不大,而且從今年上半年的研發投入來看,2021全年的研發投入也不會高到哪去。

要知道市場上同類產品可不止鷹瞳科技一家,硅基智能和致遠慧圖的糖網AI輔助診斷軟件也獲得了國家藥監局批准。美國的Dx-DR和EyeArt是僅有的兩種獲得FDA批准用於糖尿病視網膜病變輔助診斷的SaMD,此外還有BigVision、泰立瑞等企業也在用AI進行糖網病篩查。

鷹瞳科技相比於其他競爭者的優勢並不是很突出,尤其是美國的兩款產品在商業化方面的優勢更明顯。鷹瞳科技雖然會是AI醫療行業裏面率先上市的,但是其他企業也同樣為上市努力。

即便是鷹瞳科技的Airdoc-AIFUNDUS開始產生營收,但是實際的市場表現仍需要很長時間的觀察,畢竟AI視網膜影像識別產品還沒有規模化,尤其是整個人工智能醫學影像市場的規模只有三億人民幣,還包括了肺結節、視網膜、心血管等細分AI醫學影像賽道。

雖然AI視網膜影像發展是最快的AI醫學影像細分賽道,但是AI肺結節影像才是人工智能醫學影像最成熟的,鷹瞳科技面臨的AI視網膜影像成熟化的壓力並不小,盈利前景更加不樂觀。

實際上醫院對於AI視網膜影像需要的迫切性才是AI視網膜影像商業化最大的問題。但是醫院對於AI閲片迅速需求並不是很充分,畢竟醫院需要的閲片的準確性,醫學影像畢竟是醫療診斷的輔助工具,何況國內的診療環境並不缺醫生。

而且不同級別的醫院對於AI醫學影像的需求並不一樣,像基層醫院經費有限,不會選擇實際效用不明顯且昂貴的AI醫學影像,而三甲類醫院又不需要,顯然AI醫學影響的靈活性並不能滿足不同醫院的不同需求。

而且AI視網膜篩查除了糖網病的篩查,對於其它疾病篩查的可信度和有效性都有待驗證。在AI醫學影像大力發展的這幾年,AI肺結節影像的表現是最好的,反而AI視網膜影像的並不受醫生的喜愛。

此外,AI醫學影像需要足夠多的臨牀實驗數據,尤其是各場景下的臨牀試驗,對不同場景下診療適用性依然是限制着AI視網膜影像的商業性發展。

更為關鍵的是投資者們是否願意等待AI醫學影像商業化的一天,畢竟IBM在AI醫療折戟的例子近在眼前。尤其是眾多AI醫療企業都處於虧損狀態,鷹瞳科技在遲遲未能盈利下,投資者們是否還會願意支持鷹瞳科技仍然需要打個問號。顯然上市之後的鷹瞳科技更需要在商業化上打磨更多。