股票市場:碳達峯碳中和(1),光伏行業分析_風聞

灵云-灵云论市宫重號作者,欢迎大家的关注~2021-11-05 14:48

這塊是我拓展能力圈的部分,屬於新人的思維,一點點補充,會分幾篇來寫完。

【基礎概念】

碳達峯是指我國承諾2030年前,二氧化碳的排放不再增長,達到峯值之後逐步降低。

碳中和是指企業、團體或個人測算在一定時間內直接或間接產生的温室氣體排放總量,然後通過植物造樹造林、節能減排等形式,抵消自身產生的二氧化碳排放量,實現二氧化碳“零排放”。

既然時間都劍指2030年和2050年了,而且這塊還是卡脖子的主流戰略,這就是長線機會,會在接下來的幾年之內反反覆覆,二級市場主要在四個板塊:光伏、風電、特高壓、儲能。

新能源車,跟光伏並列,是碳達峯碳中和的一部分。也可以統稱新能源賽道,包括新能車、光伏、風電、特高壓、儲能。

今天主要説光伏,包括產業鏈、邏輯和估值等分析。

**行業地位非常高:**我國光伏產業在世界屬於領先地位,隆基陽光等不僅是國內龍頭,在世界範圍內也是數一數二的,國外的技術和產能比不了我國,經過多年的深耕,我國光伏產業的佈局已經遠遠走在了世界的最前面。硅料、硅片、電池片、組件產能佔世界的比重分別為69%、94%、78%、69%,已形成光伏產能供給全球的格局。所以前幾天隆基被美國扣押引起那麼大反應。光伏在全球能源戰中屬於我國卡脖子戰的主導和領導地位,所以要做能源投資,光伏必須要做。

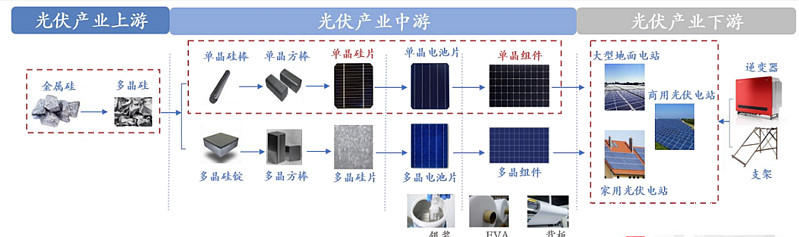

產業鏈:

最上游:硅料

上游:硅片、基膜等

中游:電池片、組件、光伏玻璃、背板、逆變器等

下游:光伏發電站及不同的應用場景

我以前不懂這個產業鏈到底咋運作的,看了很多終於懂了,硅料多晶硅金屬礦石採集後變成單晶多晶硅片,通過電池片和逆變器和設備的一通加工,做成組件面板,鋪在光伏電站上,最後發電(文科生只能這麼推導了,歡迎理科大佬們幫我補充)。感慨,還是消費和醫藥容易懂。。

如圖:

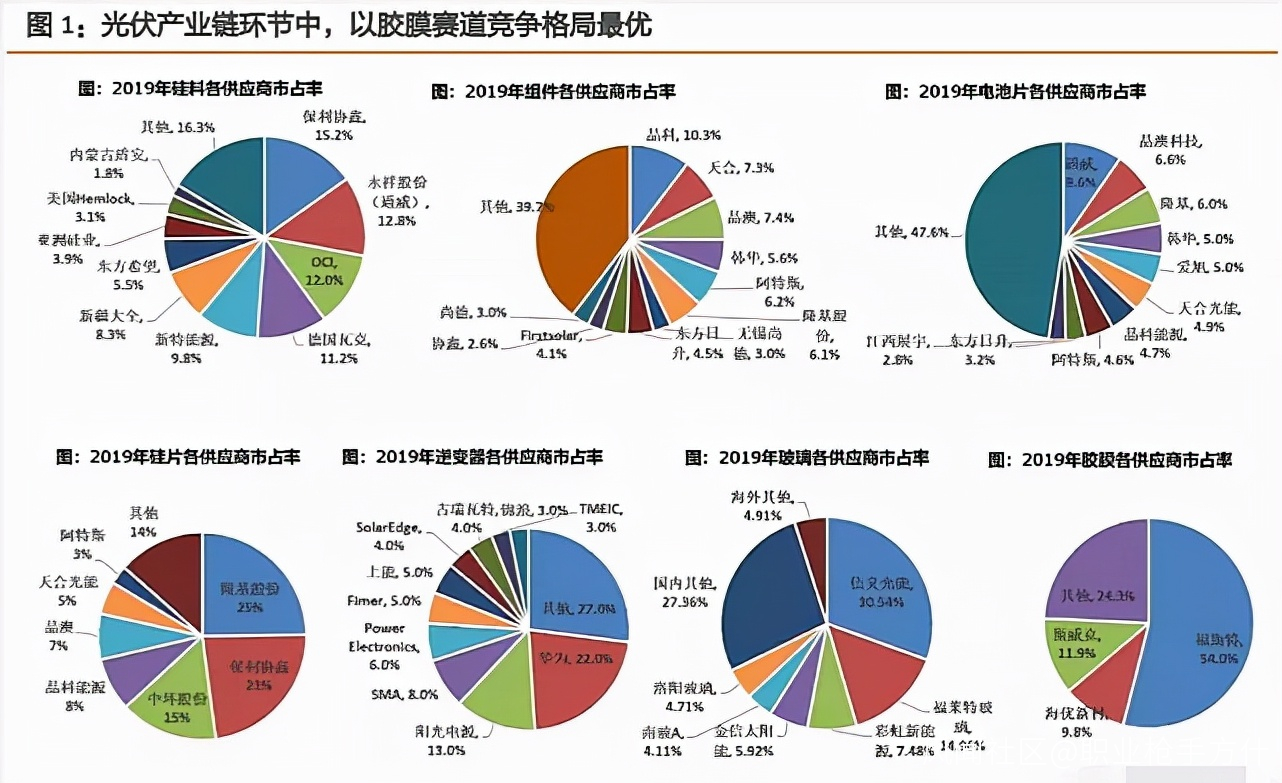

最上游硅料:通威股份,豬飼料成為硅料巨頭,踏準了時代步伐。**護城河主要建立在降成本上。**邏輯是這樣:成本越低,賣得便宜,賺得越多,擴張越快,規模越大,成本越低。

最上游硅料:通威股份,豬飼料成為硅料巨頭,踏準了時代步伐。**護城河主要建立在降成本上。**邏輯是這樣:成本越低,賣得便宜,賺得越多,擴張越快,規模越大,成本越低。

上游:

**硅片,是投資重點。2大巨頭隆基+中環。隆基是絕對龍頭,壟斷,**不過今年硅片產能大幅擴增,玩家增多,產能出現過剩,未來必然會出現價格戰,這個過程別的玩家可能出現虧損,但隆基最終會受益。

中游:

**1、電池片,投資重點。**有2個主流電池片技術,PERC(捷佳偉創)和HJT(邁為股份),HJT電池片技術,可能會在未來,帶動硅片的厚度減薄30%以上,大幅減少耗硅量,降低對硅料的需求。HJT異質結技術2022年基本就成功了。HJT一旦進入切換,邁為的威力會很猛。這是光伏歷史上為數不多的二次電池變革技術。所以,避開捷佳偉創,只看邁為股份就好。市場也很聰明,邁為漲了一年多,二者的股價反應了預期的差異。

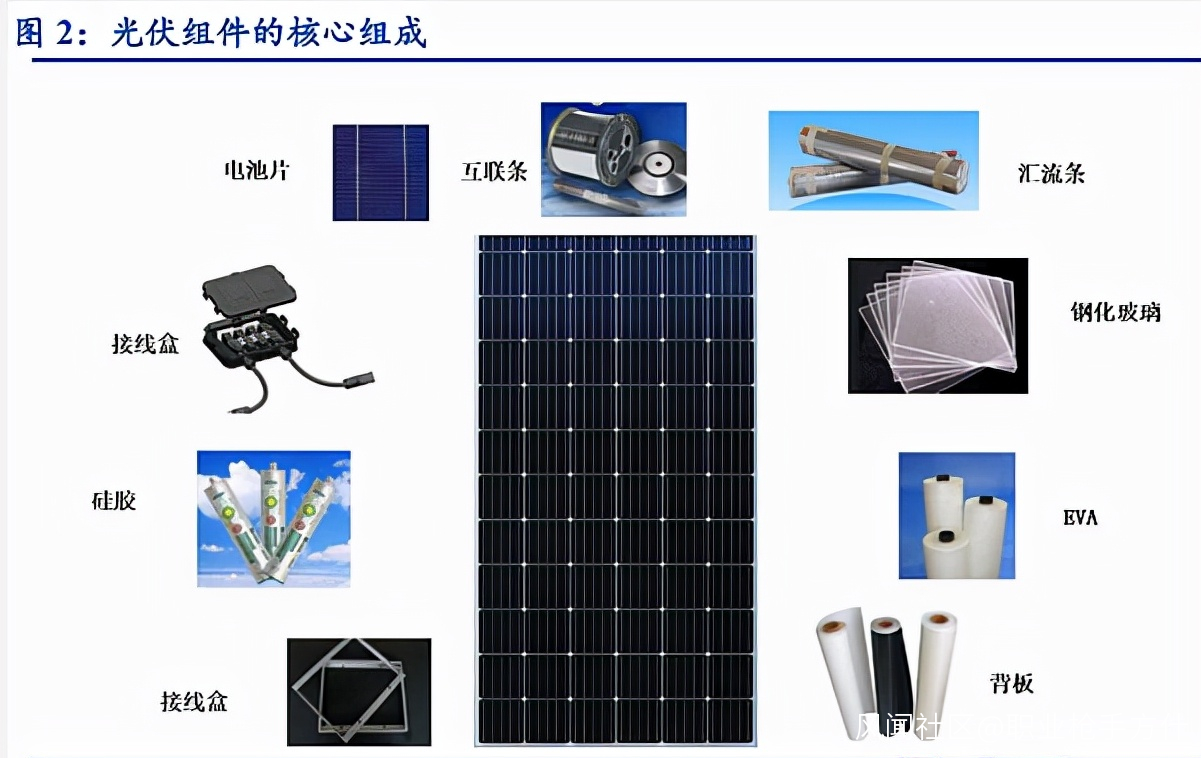

2、組件:包括這麼多:

這裏面,電池片是重頭,佔組件成本49%左右,其他雜七雜八一大堆東西,比如玻璃佔成本8%,膠膜佔成本5%左右。

這裏面,電池片是重頭,佔組件成本49%左右,其他雜七雜八一大堆東西,比如玻璃佔成本8%,膠膜佔成本5%左右。

**膠膜:**雖然佔比低,但龍頭佔據壟斷地位,把這個市場分支的蛋糕都吃到了。這就很厲害了。膠膜龍一福斯特(國內壟斷,世界壟斷),龍二海優新材。

**光伏玻璃:**信義玻璃、福萊特,雙龍頭。

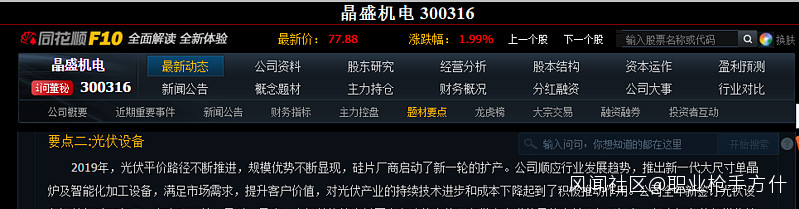

3、組件的上游是設備商,就是把硅片加工成產品用的設備。

**硅爐:晶盛機電,**這個企業非常牛逼,在手的訂單根本做不過來。業績確定,單晶爐控制90%份額,統治力超強。

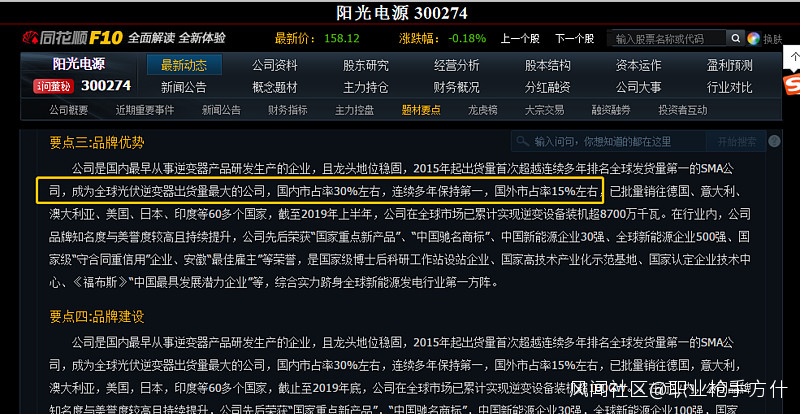

**4、逆變器:逆變器是把直流電能轉變成交流電的設備。就一個,陽光電源,在太陽能、風能、儲能、電動汽車等行業,通用。**新能源的行業凡是涉及到轉換電能的,全需要陽光電源,這是全球的超級龍頭。我只看龍頭,老二錦浪科技就算了。公司簡介:

**4、逆變器:逆變器是把直流電能轉變成交流電的設備。就一個,陽光電源,在太陽能、風能、儲能、電動汽車等行業,通用。**新能源的行業凡是涉及到轉換電能的,全需要陽光電源,這是全球的超級龍頭。我只看龍頭,老二錦浪科技就算了。公司簡介:

下游:

下游:

**光伏電站,地面的、家用的、商用的。是誰呢?就是隆基,**隆基的組件也幹到世界第一,遍佈硅片、組件、電站等上中下游,研發強勁,足見龍頭實力,所以才説隆基是一體化的行業龍頭。

總結:

在實際的生產中由於硅片、電池片、組件的競爭者眾多,在行業裏只有龍頭最能出彩,上文都是各個細分的龍頭。另外,這裏也有賣鏟子的,就是設備商晶盛機電,哈哈。

所以,能投資的具體龍頭個股就是這些:隆基股份、陽光電源、通威股份、邁為股份,福斯特、福萊特,賣鏟子的晶盛機電。選龍頭的原因是,一旦行業出現變化,龍頭最穩妥,小弟們有可能灰飛煙滅。龍頭雖然在風口時漲幅不是最多的,但是最安心的,抗跌,也愛漲。

所以,能投資的具體龍頭個股就是這些:隆基股份、陽光電源、通威股份、邁為股份,福斯特、福萊特,賣鏟子的晶盛機電。選龍頭的原因是,一旦行業出現變化,龍頭最穩妥,小弟們有可能灰飛煙滅。龍頭雖然在風口時漲幅不是最多的,但是最安心的,抗跌,也愛漲。

換句話説,看光伏ETF就行,515790,是他們的結合,還沒那麼貴。我喜歡這個,能把行業走勢看的很清楚。

投資參考:

**單單行業龍頭可能隨着能源發展到達萬億市值,但要給3-5年時間,現在是4900多億,拉長戰線有望翻倍。不過短期我個人認為現在處於高估階段,可能還沒有泡沫,反正ETF是M頂,過去一年漲幅巨大,短期建議大幅減倉收縮陣線。預測:龍頭到3800-4000億的位置或許是機會(如上圖)。**也就是説,光伏出現行業的20%-40%的下跌後,且同時行業出現變局或鬼故事,就是不錯的中長線買點了。光伏也是偏週期的,就是沒有資源戰線那麼長,到時候我會長期跟蹤。(所有人看清楚,我現在是光伏空頭,你們具體投資策略要自己做,我説的不一定對)

花了很久,寫完了,提前瞭解行業基本面,能方便我長期跟蹤,我的買賣戰線很長,等過一段時間假設他們出現機會,到時候我就很從容了。我這個消費醫藥選手也在持續保持學習,我個人對消費醫藥是做個股的,因為我研究的透徹,池子個股的脾氣比較熟悉,對其他行業還是小倉位對沖做ETF的思路。