深度 | 2021年搶不着房子了,明年有戲嗎?_風聞

大雾拦江-退伍军人-2021-11-05 09:03

今年5月,《大西洋月刊》(The Atlantic)發表了一篇文章《為什麼你應該等待瘋狂的房地產市場結束》(Why You Should Wait Out The Wild Housing Market),文中認為房市如此“荒謬”的局面將很快煙消雲散。

今年任何一個時間段上推特,都有幾十個潛在的房主在苦盼房地產市場崩潰。2021年對於許多購房者來説確實有點瘋狂,根據Redfin的最新數據,超過一半的房屋都以高於要價的價格出售,絕望的買家們被迫陷入了競價戰。

但到目前為止,想要期待房地產市場崩盤的購房者運氣並不好:自《大西洋月刊》那篇文章發表以來,房價又上漲了6%。根據Zillow公佈的數據,過去一年美國房價已上漲了 13.2%。

隨着今年步入收官,很多人開始寄希望於明年:2022年房價會不會進入更理性的修正階段?

儘管無法確定會發生什麼(畢竟新冠是一個不可預測的事件,對房地產市場產生了重大影響),但專家意見、數據和歷史趨勢似乎都指向一個方向。大多數房地產市場專家似乎都同意2021年房地產市場的步伐是不可持續的。然而,這並不意味着下降。他們普遍預計價格將繼續上漲——只不過漲幅在個位數和兩位數間波動。

支撐他們的信心何在?最主要的原因在於美國現在真的缺房,目前的房屋缺口大約為近400萬,哪怕今年以來建商開始加緊蓋房,這樣的供需瓶頸預計仍要到2023年甚至更晚才能稍稍有所緩解。此外,美國經濟整體增長穩健、抵押貸款利率維持在極低水平,以及新冠疫情推動人們賣掉大城市的小黑屋,移居到更便宜的中等城市,都是推動房價上漲的因素。

明年房價能到多少?

當然,沒有人有一個水晶球可以預測房地產市場的未來,但有跡象表明,2022年將不會出現房地產大崩盤,專家們的分歧只在於來年增幅有多大。

美國全國房地產經紀人協會的一份報告顯示,2022年房價可能會上漲5.5%。

房利美(Fannie Mae)預測2022年房價將上漲7.9%,而抵押貸款融資公司房地美(Freddie Mac)預測將上漲5.3%。

相比之下,在線房地產市場Zillow的預測要狂野得多,該公司認為,未來12個月,美國房屋價值將大幅上漲13.6%。

而高盛(Goldman Sachs)經濟學家預測到2022年底,房價將再上漲 16%。高盛的研究人員在他們的報告中寫道:“我們主張房價將持續多年高企,因為背後的原因,即供需狀況仍然沒有改變。在所有影響美國經濟的短缺問題中,住房短缺可能是持續時間最長的。”他們認為價格短期內不會調整;事實上,他們預測2023年還會有6.2%的增長。

埃德·平託(Ed Pinto)是美國頂級房地產專家之一,對房價走勢持續做出最準確的預測,現在擔任美國企業研究所(American Enterprise Institute)住房研究中心主任。他一直在收集新發放抵押貸款的數據,為未來幾個月提供路線圖。平託現在看到了什麼?**他堅信兩位數的房價漲幅將持續到2022年。**他在10月27日的一次採訪中告訴《財富》雜誌:“在過去的三四個月裏,我們聽到了許多關於購房者不再進入市場的言論,人們説,現在大家的購房熱情已經冷卻了。那是一種虛假的敍述。”

為了繞開疫情造成的扭曲,平託將2021年每週的購買活動與2019年同期進行了比較。結果他發現,2019年已經是房產交易非常強勁的一年,但2021年每週的購買活動都遠高於2019年的數字。平託説:“儘管利率正在上升,但房屋購買量的下降幅度並不像人們預計的那樣大。”平託指出,在未來幾個月,全國範圍內的房價仍有足夠的空間繼續上漲,2022年的漲幅雖然將有所放緩,但仍將維持在10%左右。

據專家稱,目前的房價上漲與2008年經濟衰退前的房價上漲類似。但儘管有相似之處,導致這兩起歷史上房屋價值增長的案例所處的環境卻大不相同。房價在上次崩潰前確實大幅上漲,但當時更大的問題是貸款機構向信用記錄不良的個人發放高風險抵押貸款,使得更多的人能夠購買房屋,從而推高了房價。一旦市場稍微走軟,成千上萬無法支付月供的人最終所欠的貸款超過了他們房子的價值,導致止贖充斥市場,進一步拖累房價下跌。而今天的貸款人對住房貸款有更嚴格的要求,如今進入市場的大多數房主擁有正資產和非常好的信用評分,房主擁有的房屋資產比過去30年的任何時候都多,違約導致供應過剩的風險極低。

另一個可以讓人放心的跡象是,美國的經濟繼續增長。總體而言,勞工統計局預計,2019年至2029年間,總就業崗位將增加600萬個。製造業和零售業將繼續裁員,而電子商務將繼續增長。均富首席經濟學家黛安·斯旺克(Diane Swonk)表示,她預計2021年的增長率將為6.6%,是1984年以來最強勁的一年。她預計,2022年國內生產總值的年化增長率為4.3%。

核心問題:缺房

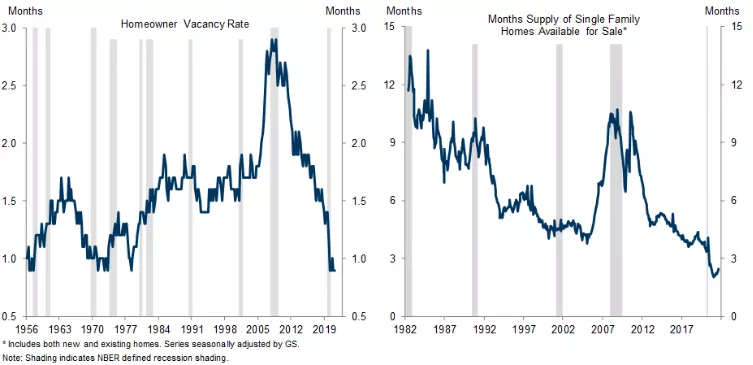

美國單户住宅月供應。(來源:高盛銀行。)

目前房地產市場如此火爆的原因之一是缺乏住房存量。自上次樓市崩盤以來,住房建設一直過於保守,新房開建數逐年下降,直到最近才再次達到崩盤前的水平。然而,在過去十年中,美國人口增長了1950萬人(+6.3%)——而所有這些人都需要住房。雖然建造了大約 700 萬套新的單户住宅,但同期形成了超過1200 萬個家庭。

《財富》雜誌此前曾報道稱,美國正處於一個五年期的中期,在這段時間裏,出生於1989年至1993年的千禧一代人數最多,他們正步入30歲,開始成家立業——這正是首次購房真正開始的年齡,但卻沒有足夠的住房來滿足這一需求。

房地美的一項新分析顯示,美國住房行業目前缺少380萬套單户住宅,比2018年的缺口增加了52%,在今年春季,住房庫存進入了40年來低點。

在過去的一年裏,房屋建築有所增加,但遠水救不了近火。住房建築商繼續面臨疫情前就存在的不利因素,尤其是缺乏建築工人和可用地塊,而疫情加劇了這些問題,供應鏈中斷、木材短缺和現在整個經濟範圍內的勞動力短缺導致了進一步的延誤。

這些不利因素可能會使未來幾年的房屋年建設速度限制在165萬套左右。加上每年可能需要拆除大約25萬老舊房屋,意味着每年供應140萬套住房的淨增長趨勢。作為一個參考,美國目前每年新增大約130萬户家庭,人口結構方面的因素可能足以阻止住房供需在短期內迅速恢復平衡。

美國抵押貸款銀行家協會(MBA)預計,隨着一些建築材料的價格在2022年企穩,建築商增加了新的庫存,樂觀估計,要到2023年以後房屋建設才能趕上對新房的需求。

千禧一代的剛需購房者已經感受到了這種壓力。密歇根大學的消費者調查顯示,66%的調查對象認為眼下對於買房來説是一個糟糕的時間點,但儘管他們認為時機不佳,仍有意購買。其中一個原因在於,與歷史標準相比,美國的住房仍然是負擔得起的,因為利率仍然很低,家庭收入基本保持不變。

利率划算,租房不值

疫情期間抵押貸款利率大幅下降。下降意味着每月的房屋付款下降了約 12%,這一點實在太誘人了,因此有更多人進入了住房市場。

現在利率較幾個月前有所上升,但與歷史水平相比仍然非常温和。一些專家認為,只要利率維持在3%至4%的超低水平,買房就意味着可能鎖定了一個接近歷史低位的利率,從長遠上看,這仍然合算。

LendingTree的資深抵押貸款撰稿人丹尼·塞茲克(Denny Ceizyk)説,“雖然房價在上漲,但利率仍保持在60年來的低點附近,這使人們買得起更高價格的房子。在某種程度上,通脹壓力可能會推高抵押貸款利率,這就要求購房越早越好。”

他建議購房者考慮以下場景:

你今天花45萬美元以2.875%的利率買了一套房子,首付20%,30年還清——你每月的費用將是1493美元,你最終連貸款加利息將支付537830美元。

假設由於2022年市場降温,這座房子可以以41萬美元的價格購買。如果抵押貸款利率在接下來的一年裏上升了一個百分點(利率為3.875%),而所有其他因素保持不變,你的月供將是1542美元,你的總還款額將是555380美元。

換句話説,通過鎖定較低的抵押貸款利率,哪怕多付了房價,也有可能節省整個貸款週期的錢。當然這只是一種可能的場景,但多數市場分析人士都認為明年利率將有所上漲。房利美預測明年抵押貸款利率將平均升至 3.4%,而抵押貸款銀行家協會認為利率將升至4%。

與此同時,由於庫存低,租房也不是逃離高房價的辦法。根據Realtor.com的數據,在美國最大的50個城市中,有44個城市的租金已經超過了疫情前的水平。全國範圍內的房租中值目前處於歷史高點1575美元(截至6月),比去年上漲了8%。

人口大遷徙

另一個持續推動房價的因素是新冠疫情帶來的具有里程碑意義的變化之一:人們不需要住在單位附近了。

平託説:“很多公司已經完全接受了員工在家工作,許多人不再需要住在辦公室通勤距離以內。你不需要住在舊金山市中心Salesforce大樓附近就能在那裏工作。在家工作的經濟將數百萬人從核心城市地區的通勤工作或生活在昂貴的城市中解放出來。”

平託所稱的“套利機會”極大地惠及了通常在房地產熱潮中漲幅最小的市場。購房者第一次可以拿着他們在曼哈頓、聖何塞或洛杉磯的高工資,賣掉那裏昂貴的小房子,去鳳凰城或博伊西買更大更好的房子。很多離開大城市的家庭都不是購買中等水平的住房,而是購買更高水平的住房,他們通過出售目前高達六位數或七位數的小黑屋獲得現金,在買下大房子的同時仍然手持數十萬美元的存款。

“我在看聖何塞的中等價位的房子,2020年9月是116萬美元,”平託説。與此同時,鳳凰城的平均房價只有32.5萬美元,是聖何塞平均房價的28%。平託繼續説道:“去年,聖何塞的那套房子漲了8%,達到125萬美元,鳳凰城的那套房子漲了25%,達到40.5萬美元,漲幅是前者的三倍。但鳳凰城的房價仍然只有聖何塞房價的三分之一。”

買家和投資者應該如何為2022年的房地產市場做準備?

從現在開始做準備。與過去12-18個月相比,2022年的房地產市場對購房者來説可能不會那麼艱難,但它不會像公園裏散步一樣輕鬆。在理想的地段仍然免不了會面臨競購戰。

買家和投資者可以通過讓自己在財務方面處於有利地位,從而在競爭中獲得優勢。你要確保你的信用評分和DTI(債務收入比)處於最佳狀態,並且你有20%的首付儲蓄。

另外值得提醒的是,在今年的狂熱中,當一個房子收到了超過10個出價時,一些人可能會為了爭取到房子而放棄應有的驗房程序,結果購買了“錢坑”,也就是在維修過程中消耗大量現金的房子。考慮到2022年的房地產市場可能不會如此狂熱,購房者有必要更加深思熟慮。

《紐約時間》出品

文:紐約華人資訊網主筆 詹涓