拿下“AI醫療第一股”,鷹瞳科技穩了嗎?_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2021-11-06 09:12

9月22日,港交所宣佈6月提交招股書的北京鷹瞳科技已通過聆訊,由瑞銀集團和中信證券擔任聯席保薦人;10月26日,鷹瞳科技正式啓動招股,股份代碼為2251,每股股價75.10-81.30港元,尋求通過IPO募資至多18.1億港元,預計將於11月5日掛牌上市。

2015年成立的鷹瞳科技,是國內首批提供AI視網膜醫療影像識別,並用於早期檢測、輔助診斷與健康風險評估解決方案的公司之一。

近年來,AI醫療影像在醫療行業的熱度與日俱增,價值得到凸顯的同時,亦吸引了眾多機構入局。

意圖上市的AI醫療公司者眾,平日名頭不響的鷹瞳科技搶佔了先機。

我們試圖從它的發展歷程,產品和經營模式入手,看看這家“AI醫療第一股”企業成色幾何,能否有能力穩坐AI醫療這條熱門賽道上的頭把交椅?

技術優勢難築護城河

2012年至今,AI醫療領域共有1439家公司,獲得1553起投資,總投資額為7006億人民幣,其中不乏BATJ、科大訊飛、平安等知名企業入局。

AI醫療影像由於應用範圍廣,前景可觀,更成為AI醫療炙手可熱的領域。根據弗若斯特沙利文數據,中國AI醫學影像市場規模預計將自2020年的9億元增至2030年的923億元,年複合增長率將達到76.7%。

自2015年創立以來,鷹瞳科技已經歷8輪融資,累計金額超過8億,股東名單中不乏頭部機構身影,其中搜狗通過世紀思速持股7.31%;中國平安通過平安醫療科技持股8.82%;復星國際通過亞東北辰持股12.64%。

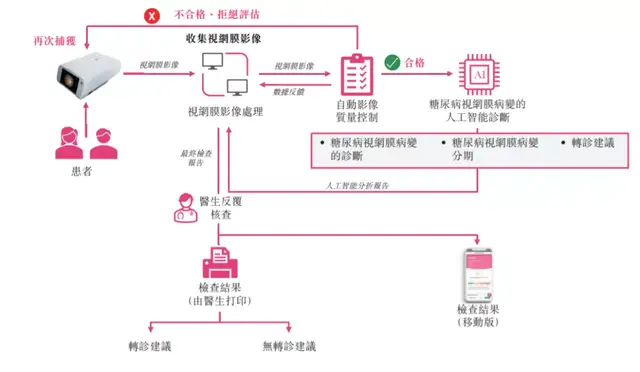

縱觀鷹瞳科技的相關產品,其主要產品由AI醫療器械軟件(SaMD)、健康風險評估解決方案和獨有硬件設備組成,其核心產品則是名為Airdoc-AIFUNDUS的SaMD。

Airdoc-AIFUNDUS的1.0版本已在同類型產品中率先獲得國家藥監局第三類醫療器械證書,可用於診斷糖尿病視網膜病變。

在鷹瞳科技招募1000名該慢性疾病患者的多中心臨牀試驗中,Airdoc-AIFUNDUS的1.0版本顯示出行業領先的91.75%的敏感性及93.1%的特異性。這也體現了鷹瞳科技現有產品的技術優勢。

細究其技術優勢如何確立,則要歸因於鷹瞳科技目前積累較多的用户數據庫,以及其近年來龐大的研發開支與團隊。

據招股書披露,鷹瞳科技截至目前已積累了370萬條真實視網膜圖像以及對應的多模態數據。並通過深度學習模式,持續優化其產品的算法和輔助診斷準確性。

2019年和2020年,鷹瞳科技研發開支分別為4121.2萬元、4230.9萬元,分別佔當年營收的135.5%和88.8%,2021年上半年其研發開支也超過2400萬。公司現有88人的研發團隊,涵蓋深度學習、醫學、計算機視覺、醫療器械等多個領域。

但對於AI醫療行業來説,鷹瞳科技目前所積累的數據庫以及數千萬級的研發投入,其帶來的技術優勢難言穩固,想要以此構建起自身在AI醫療影響行業的護城河,更是難上加難。

一方面,鷹瞳科技自認領先的深度學習模式和算法,都是基於其所積累的370萬條用户數據得以應用的,這一龐大數據庫大多數基於和體檢中心,視光中心合作而獲得,在未來有被其他競爭對手通過和醫院等機構合作超過的可能性。

由於這一法律較新,其解釋和執行也存在不確定性,鷹瞳科技當前的數據庫,未來也面臨相關的監管風險。

而近兩年根據國家衞健委近年的風向以及業內共識,“數據圍牆”在未來也有較大可能被打破,數據共享是未來醫療行業的發展方向。

在以上前提下,鷹瞳科技所積累的數據庫優勢隨時有可能不復存在。

另一方面,根據招股書披露,鷹瞳科技目前還有多款產品處於研發流程中,其中僅核心產品Airdoc-AIFUNDUS,就有可覆蓋更多慢性疾病的2.0和3.0兩個版本正在研發;此外還有七種針對甲狀腺機能亢進,痴呆症等其它病症的健康風險評估解決方案,以及兩款自研的視網膜影像識別用眼底相機都處於研發流程。

這些產品必然需要在後續大量研發資金與人力,且是否能夠順利通過審批,投入商業化猶未可知。

亟待解答的落地難題

不僅在技術上立足未穩,和其他AI醫療企業類似,目前尚算視網膜影像“領跑者”的鷹瞳科技,暫時也未能擺脱虧損的境地。

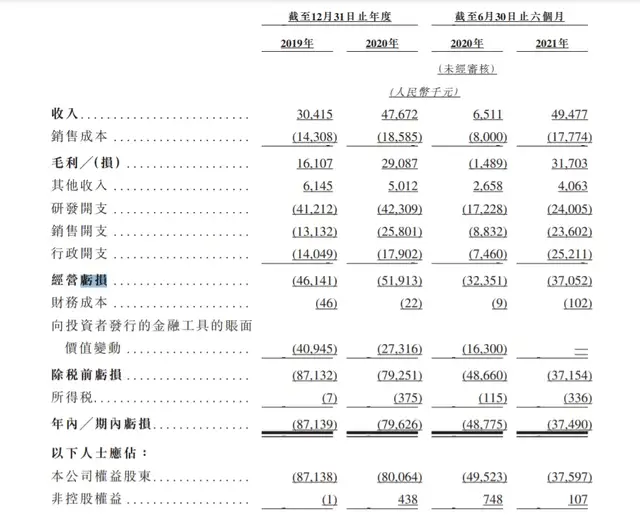

根據鷹瞳科技通過港交所聆訊後提交的招股書顯示,2019年,2020年兩年,鷹瞳科技的虧損分別為8713.9萬元和7962.6萬元,2021年上半年其虧損則為3749萬元,整體來看虧損呈小幅收窄的趨勢,收窄幅度則難言理想。

但除了鷹瞳科技聲稱的研發、行政原因導致虧損之外,目前鷹瞳科技相關產品在商業化過程中的落地應用難題,顯然也拖累了其前進的步伐。

在招股書中,鷹瞳科技聲稱其早期檢測、輔助診斷及健康風險評估解決方案,對於多種醫療健康場景均適用,不僅覆蓋醫院的臨牀科室,同時可以在其他醫療及健康服務場景(包括體檢中心、社區診所、保險公司、視光中心及藥房)進行銷售。

而現實顯然不像其聲稱的那麼樂觀,儘管目前鷹瞳科技所開發的產品眾多,但實際獲得國家藥監局批准,可投入商業化的產品暫時僅有Airdoc-AIFUNDUS 1.0、青光眼檢測SaMD、適應於55種病灶和疾病的醫療風險評估解決方案以及自研AI眼底相機P型共4種。

以其核心產品Airdoc-AIFUNDUS 1.0為例,當下僅適應於糖尿病視網膜病變一種慢性疾病,其適用的醫療場所和應用場景有着天然的侷限性。

而其當前的技術水平雖領先於同類型產品,但其準確率和敏感性暫時還不足以取代專業的影像科醫生,僅能對病變部位進行識別,提供診斷提示,尚無法作為確診的標準和後續治療的主要參考。

根據安徽省發佈的定價指引,Airdoc-AIFUNDUS 1.0在安徽省的兩家醫院單次眼底影像分析的價格為140元和180元,且不屬於醫保報銷範疇。在需要做一次人工醫療影像的基礎上再平添一筆支出,對於許多患者來説恐怕難以接受。

此外,由於Airdoc-AIFUNDUS 1.0在2020年8月才獲國家藥監局審批發放醫療機械註冊證。在當下醫療市場覆蓋大多數人羣的公立醫院,社區診所對此類產品普遍抱有顧慮和不信任的態度。

有三甲醫院的眼科醫生便表示,對於引入鷹瞳科技這樣的AI眼科篩查產品一事,短期內還是要觀望。

由此可見,鷹瞳科技目前的產品,無論是醫生和患者的信任度,還是其所適合的應用場景,都還不足以正式落地至公立醫療機構這一最重要的應用場景中。

雖然在招股書中,鷹瞳科技表示近年來一直貫徹多渠道的商業化策略,客户數量已從2019年的46名增長至2020年的85名,還與同仁醫院,北京大學等學術機構和學科帶頭人保持良好關係,以推動產品進入相關醫療機構。

可到了介紹主要客户的環節,鷹瞳科技還是隻能搬出愛康國賓體檢中心,太平洋、人壽保險等大健康領域客户為其背書。

或許,要想解決在醫療機構落地這一難題,鷹瞳科技還得花費時間逐漸獲取醫療機構的信任,並等待後續覆蓋更多適應症和使用場景的迭代產品正式應用。

只不過,在這段時間內,其對手們也必然虎視眈眈。

強敵環伺,單一模式需改善

由於視網膜是人體中唯一能夠以無創方式直接觀察血管及神經的部位,而AI視網膜影像識別分析可提供無創、準確、快速、高效且可擴展的解決方案。

在鷹瞳科技目前主攻的AI視網膜醫療影像識別領域,不乏其它強大的競爭對手。

根據相關資料,僅鷹瞳科技核心產品Airdoc-AIFUNDUS 1.0版本所面向的AI影像輔助診斷糖尿病視網膜病變這一類別,國內就有着多個強敵,其中,致遠慧圖、硅基智能兩個AI醫療機構的糖尿病視網膜病變輔助診斷軟件已先後通過國家藥監局審批,和鷹瞳科技站上了同一起跑線。

此外,還有愛爾眼科、體素科技,泰立瑞等深耕眼科診療多年的醫療公司正在研發使用AI影像輔助診斷糖尿病視網膜病變的技術。

其中愛爾眼科成立已有18年,在國內有着400餘家自營眼科醫院,具有鷹瞳科技難以企及的渠道優勢,且有英特爾的技術支持。而體素科技的投資方則有騰訊與紅杉資本等知名機構,近年的多輪融資金額亦超過了5億。

強敵環伺下,鷹瞳科技急需改善的,則是其在產品營收及合作客户方面的單一化。

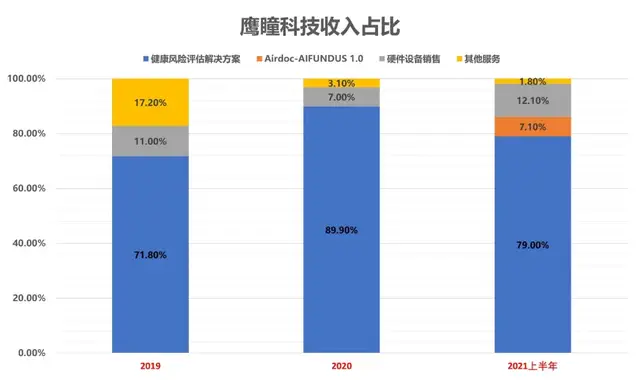

根據招股書披露,近年來,鷹瞳科技的大部分收入來自其目前已商業化的健康風險評估解決方案,其中2019年該方案收入佔總收入的71.8%,2020年則佔到了總收入的89.9%,2021年上半年,該方案收入佔總收入的79.0%,而去年終於商業化的核心產品Airdoc-AIFUNDUS收入僅僅只有351.3萬元,佔總收入比重僅為7.1%。

而其當下的營收主力產品健康風險評估解決方案,更多適用於大健康領域,在專業醫療機構方面的應用場景有限,未來的發展空間也難言樂觀。

除了收入方面單一化,鷹瞳科技產品的主要客户和供應商也相對集中。

據招股書披露,2019年,2020年全年及2021年上半年,鷹瞳科技五大客户的銷售總額分別為2560萬元,4080萬元及3950萬元,分別佔總收入的84.1%、85.5%與79.9%。而在最大客户方面,其2019年,2020年的銷售額分別為1320萬元、2080萬元,佔比均為當期收入的43.5%。

委託生產相關產品的供應商選擇上,鷹瞳科技的核心產品及相關部件生產同樣暗藏風險。2019年、2020年全年及2021年上半年,其向合作的五大供應商採購額分別佔到了總採購額的92.1%、70.4%與70.7%,而其核心產品Airdoc-AIFUNDUS的關鍵部件眼底相機以及相關原材料,也依賴少數供應商生產並對其供應。

鷹瞳科技在招股書中也自行披露,自新冠肺炎疫情以來,其來自第三方供應商的若干原材料出現了長達約六個月的延誤。

如果這樣的情況在未來幾年內繼續發生,對於鷹瞳科技的傷害,或許將是傷筋動骨的級別。

終

鷹瞳科技創始人張大磊曾在接受採訪時説,要持續監測一個人的健康狀況,把產品做出個樣子或許需要10年,做到極致或許需要20年時間,加上市場教育和可持續,需要的時間可能會更久。

但在上市募資這件事上,鷹瞳科技顯然沒有如其做產品的宣言中這般“靜心修煉”。儘管搶在眾多對手前拿下“AI醫療第一股”的名頭,但從技術發展、產品應用場景落地和其客户規模來看,鷹瞳科技的“內功”暫時還撐不起18.1億港元的募資金額,其頭把交椅也坐得並不穩當。

未來的AI醫療市場前景廣闊,不僅將造福患者和醫療機構,也將誕生引領業界的行業巨頭。但在此之前,所有相關企業勢必將經歷漫長的混戰,只有持續保持核心競爭力,用優秀的產品,現實的落地應用場景吸引醫療機構和患者買單,並有着強大抗風險能力的企業,才能在這場行業大戰中笑到最後。

而鷹瞳科技離成為這樣的企業,或許還有很長一段距離。

內容來源:銀杏財經

作者:金羽銀杏