家庭主婦比打工更香!日本養老金性別差異全球最大,男性超女性近兩倍_風聞

红豆奶茶大杯-2021-11-07 19:08

來源:時代週報

作者:馬思佳、劉沐軒

日本人口老齡化愈發嚴重,養老問題已然成為了一個“老大難”。儘管日本政府多年來在制定養老體系上花了不少精力,但是其養老金的運作依舊不能讓大部分民眾感到滿意。

然而,就是在這樣的背景下,日本女性的養老金水平居然比男性還要再低近一倍。

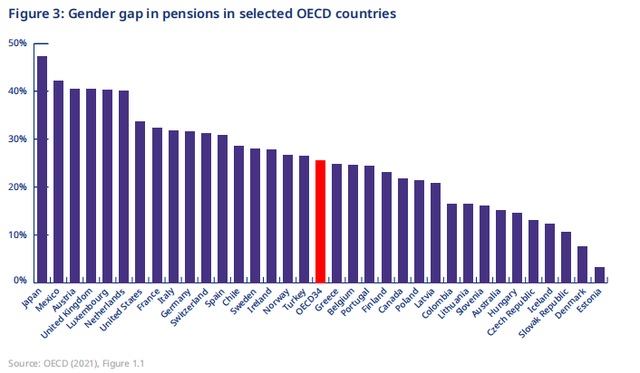

美世諮詢公司發佈的2021年全球養老金指數報告顯示,日本女性退休後的養老金水平比男性低47.4%,這讓日本成為養老金水平性別差異最大的國家。雖然養老金水平差異的現象普遍存在,但是在調查中排名最末的的愛沙尼亞,差異僅有3.3%。

經合組織國家的養老金性別差異水平排行(圖源:美世諮詢2021年全球養老金指數報告)

日本女性:大多都是臨時“打工人”

“我理解養老金性別差異的存在,但我頭一回知道男女差距原來這麼大,”在知曉日本男性平均養老金水平幾乎是女性的兩倍時,在日本一家IT公司工作的小風對時代週報記者感慨道。

日本厚生勞動省的數據表明,日本男性的每月平均養老金為165668日元(約合人民幣10012元),女性的每月平均養老金為103026日元(約合人民幣6227元),男女之間大約有6萬日元的差距。大部分男性的領取金額在18萬至19萬日元之間,而女性則集中在9萬至10萬日元。

“據我瞭解,存在差異是因為日本女性參與全職工作的比例比男性低,很多女性生育以後主要依靠兼職補貼家用,她們的工資肯定要比擔任全職工作的男性低上許多。”小風解釋道。

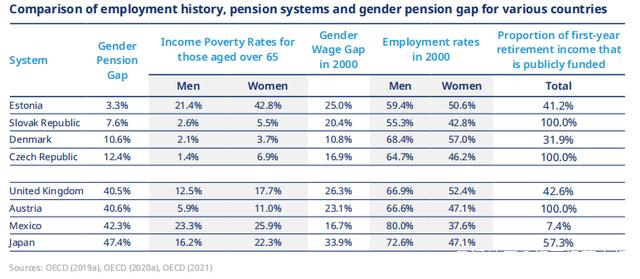

正如小風所説,相比男性,日本女性參與工作的比例和工資一直都不算高。據經合組織統計,在整個日本社會中,日本女性在2000年時的就業率只有47.1%,而男性則達到72.6%。此外,65歲以上的女性貧困率基本都高於男性,其中日本女性的該項指標達到了22.3%,男女收入差距達到了33.9%。

“其實這兩年日本女性的就業率在飛速上漲,已經超過70%了,但是大部分還是以打零工為主,”在日本的微博博主黑哥對時代週報記者解釋道,“如果工作了40年,一個雙職工家庭扣税後可以比單職工家庭多賺大概1.7億日元,這幾乎相當於多賺了1000萬元人民幣。”

部分國家就業率、養老水平以及性別差異數據對比(圖源:美世諮詢2021年全球養老金指數報告)

由於不少日本女性的全職工作生涯較短,起步晚、退休早的羣體不在少數,因此她們更傾向於選擇兼職工作,以滿足照顧家庭的需要。厚生勞動省2019年的打工綜合調查顯示,日本92%的兼職打工已婚女性主要依靠配偶的收入生活。

同時,日本的社會文化也影響着女性的就業率。“在日本女性觀念中,在家做家庭主婦、相夫教子是件很正常的事,她們父母也不大會像中國家庭一樣幫忙帶小孩,所以一個家庭中不得不有一方需要全職顧家或者選擇兼職,”在小風看來,不必擔心日本女性做主婦後容易失去生活保障,因為日本的相關法律規定,如果離婚後女方生活困難,男方需要每月向其支付一定的撫養金。

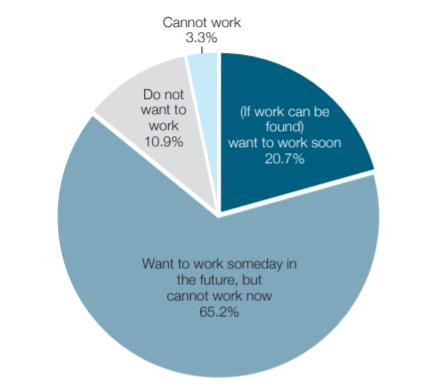

2011年生活困難的日本家庭主婦工作意願調查(圖源:日本勞動政策研究研修機構)

當被問及是否會擔憂以後在日本的工作及養老問題時,小風顯得有些喜憂參半,“自從日本前首相安倍晉三出台了促進女性就業的政策後,我感覺職場上對女性的歧視已經減少了很多,而且像醫保、育兒保障等福利也做得真心不錯,但是養老金真的好低啊。”

養老體系燃不起“打工魂”

除了女性全職就業率低這個主要因素外,養老體系也加劇了日本養老金性別差異的問題。

在日本的養老體系中,全職員工可以受到更多保障。日本年金機構將養老金類型劃分為三種,包括基礎年金、厚生年金和個人年金。其中,基礎年金是面向全體符合年齡的日本居民,厚生年金則只提供給公司職工,從而保障他們在加入職工養老保險制度或互助協會後能夠安心養老。

顯然,只有全職員工才能享受厚生年金的福利,未加入保險體系的兼職員工則被排除在外。

“假設一個家庭主婦從20歲開始交養老金保險,一直交到60歲,她年老後每個月只能拿到最低檔的養老金,大概六七萬日元,”黑哥向時代週報記者解釋道,“但如果是有全職工作的人,退休後每個月可能拿到14萬至16萬日元養老金,足足兩倍。”

這種養老金保障體系之外的兼職員工,是在時代發展的過程中誕生的。上世紀90年代以來,日本的家庭模式、僱用形態、思維方式和生活方式發生了巨大的變化,從事計時工、臨時工、合同工等非正規就業的女性不斷增加,這使得建立在以全職員工和專職主婦家庭為基礎之上的養老保險制度,顯露出諸多不合時宜之處。

“其實這個制度問題很難解決,”黑哥認為,一來是因為制度本身太根深蒂固了,二來制度若發生大改革會造成代際不平等問題,“比如一個家庭中母親和女兒都選擇當家庭主婦,總不能她們受到的待遇不同吧”。

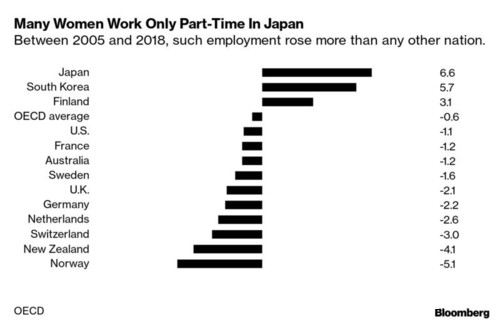

在2005-2018年間各國選擇兼職的女性增幅比例,日本位居第一(圖源:彭博社)

此外,由於日本存在離婚率高、妻子普遍比丈夫年輕以及女性平均壽命更長等現象,這使得現有的養老體系對女性的影響比男性大。

不過,日本女性養老金水平低下並不完全意味着她們的生活質量低下,也可能是她們依照制度規定做出了取捨。

事實上,日本養老體系最大的特點是以家庭為單位,而不是以個人為單位。表面上,日本女性選擇兼職工作,相當於是在用未來退休後的養老金“購買”眼前育兒顧家的時間。實際上,她們選擇兼職工作還可以提高家庭的生活質量,讓全家受益。

“日本有一種特殊的低保制度,只要整個家庭的總收入低於一定數量就可以少交一筆保險費,很多女性為了擠進這個條件也會主動減少打工時長,”小風補充道,“我覺得家庭主婦這樣做其實很矛盾,但她們確實可以減輕一筆很重的保險費。”

在小風看來,這個總收入限制就像一堵無形的牆,將無數日本家庭困在了“舒適圈”內。

日本女性的年收入“牆”(圖源:Weekly Post)

日本年金機構顯示,自1986年養老體系重大改革後規定,若企業職工和公務員(多為丈夫)的配偶(多為妻子)年收入低於103萬、106萬或130萬日元(取決於受僱公司的規模和其他條件),整個家庭就可以享受由丈夫僱傭公司提供的百萬日元保險,妻子也可以受到不同程度的撫養,她們基本上無需支付保險費就可以在65歲後領取公共養老金。

黑哥的妻子也是一名在家照顧孩子的家庭主婦,他認為這堵“牆”對他們一家三口來説有利於減輕家庭負擔,“因為我自己是開公司的,我的妻子可以給我搭把手,我再保證給她的工資低於103萬日元,她就不用再去單獨交高昂的各類保險費用了。”

日本女性在商店裏打工。(圖源:亞洲之家)

相反,如果日本女性選擇全職工作,在扣除一系列保險費用後,她們需要將年收入維持在155萬日元以上,才能比“受撫養”時獲得更多的錢。厚生勞動省的調查顯示,有超過54%的女性選擇放棄工作,因為她們擔心年收入超過130萬日元就會失去撫養支持。

“不過我認為,如果女性掙個一百五六十萬日元,交完各種保險費用後四五十萬日元就沒了,那其實和掙103萬日元時沒有太大區別,還不如少交一點,”黑哥説。

因此,在日本不少女性心裏,通過抑制收入減少當前的開支才是燃眉之急,未來養老金水平的事可以等到以後再考慮。

然而也有一些像小風這樣在日本生活的年輕女性,她們時常為“以後的事”感到擔憂,“別説日本女性了,就連日本男性都覺得養老金少得可憐,到了60歲還在工作的人比比皆是。”

小風還透露, “現在身邊的年輕人都嚷嚷着要是以後日本老齡化更嚴重了,自己連養老金都拿不到,乾脆都不想交養老金保險了。”