鷹瞳科技“AI醫療第一股”的故事講過頭了_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2021-11-08 10:56

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

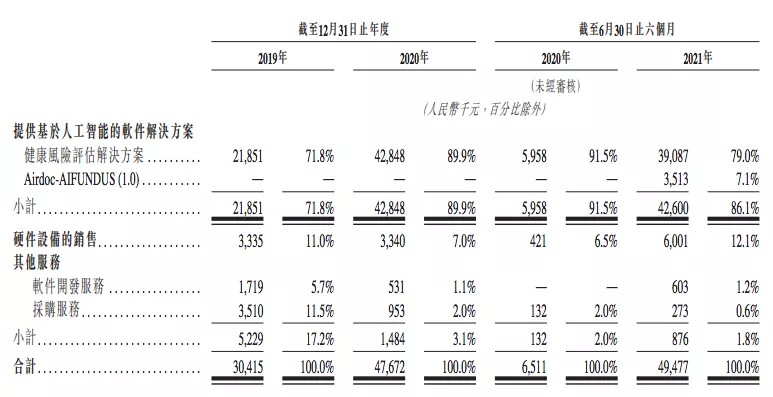

號稱“AI醫療第一股”的鷹瞳科技(HK:02251),IPO消息傳出時,人們最為期待的可能就是翻看其營收和利潤。但結果實則差強人意:以2021H1為例,近5千萬的營收、60%多的毛利率、75%的虧損率。

對此,先拋出我們觀察的結論:

一、鷹瞳提供的輔助診斷服務並不直接作用在“眼睛生意”中,無論對於醫生還是就診者,這種需求有待持續認證;

二、其看似生意模式是S2B2C,賺的是C端就診者的問診費,實際上它最終要賺的可能是醫保的錢。但是否能夠納入醫保呢?現在還回答不了這個問題。

三、競爭壁壘有限,當前的護城河主要在於在三類醫療器械上的准入時間優勢。

基於這些認識,鷹瞳科技要在商業化的道路上取得成功(顯著的業績增長),市場還需要冷靜觀察。

01

鷹瞳的理想國

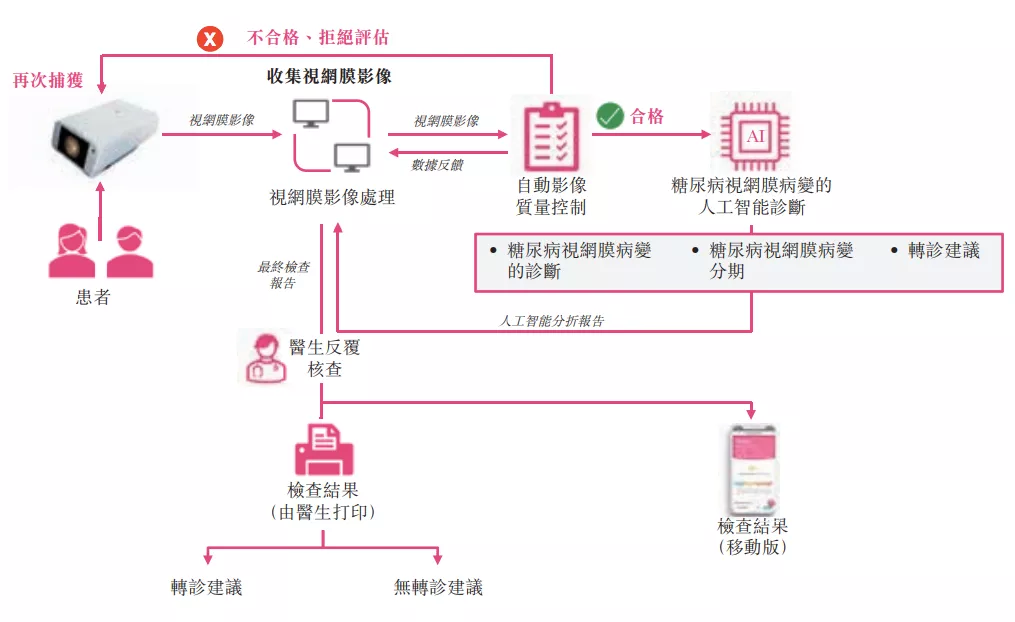

鷹瞳科技的業務內容並不複雜。如上圖顯示,鷹瞳提供的產品服務是為眼科醫生提供患者的眼底影像分析報告,輔助醫生做病理診斷。

為此,鷹瞳一方面結合市面上的主流眼底相機廠商(目前大概50多家)的設備做硬件端的改進,使眼底成像通過照片的形式傳輸到雲端以供算法分析;另一方面,鷹瞳擁有370萬張真實的視網膜影像和相應的多模態數據,結合眼科理論醫學、合作醫生臨牀經驗、新的學術論文等內容開發的病理特徵算法,分析硬件端傳送的視網膜影像後,給醫生出具相應結果報告(例如包含55種病症的健康風險評估報告)。

這就是鷹瞳軟硬一體的眼底影像診斷解決方案供應商的邏輯。

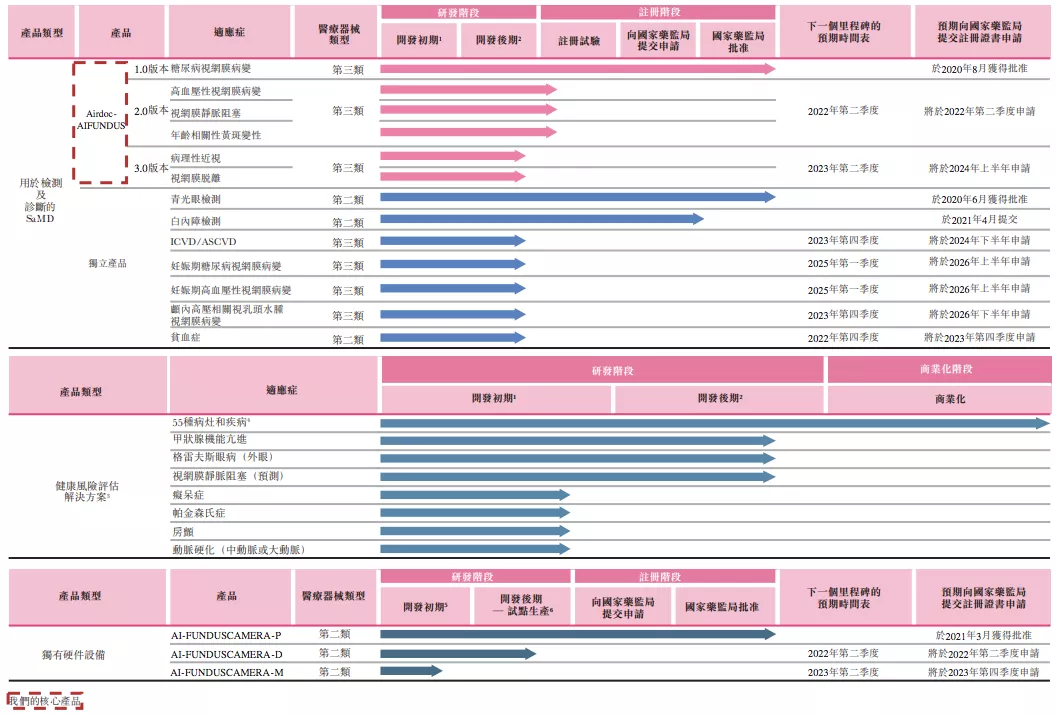

除此之外,針對更為細分的糖尿病視網膜病變的診斷,鷹瞳在上述的業務邏輯上,將硬件設備環節由兼容改造方案改為代加工貼牌方案,通過採購第三方眼底相機、原材料等組合產品的形式,推出了Airdoc-AIFUNDUS(1.0)。

該產品也是國內唯一一個得到國家藥監局關於三類醫療器械批准的產品,已經有1年的商業化進程,取得了國內約200家醫院(三甲醫院和二甲醫院)的初步購買意向。

按照鷹瞳的細分產品儲備,Airdoc-AIFUNDUS(2.0)和Airdoc-AIFUNDUS(3.0)已經處在臨牀試驗階段,分別對應高血壓性眼疾、黃斑病變、病理性近視等。此外,還有多個獨立產品如青光眼檢測、白內障檢測(第二類醫療器械)也即將進入商業化階段等等。

一句話,圍繞眼疾的大部分常見病症鷹瞳的產品都在逐步囊括中,規劃的很全很美麗。

在商業變現上,鷹瞳採取SaMD(Software as a Medical Device,軟件即醫療設備)模式,按處理的報告份數收費。

以Airdoc-AIFUNDUS(1.0)產品為例,其已經提供給國內23家醫院及3家社區診所。其中按照安徽省發佈的定價指引,安徽省兩家醫院將單次眼底影像分析的價格設定為140元-160元,由醫院向就診者收取;而鷹瞳向機構收取的費用大概為單次40元-70元,批量採購價則為30元-60元。以此為參考,健康風險評估報告或也類似。

從營收數據看,目前鷹瞳主要業務仍然聚焦健康風險評估業務。Airdoc-AIFUNDUS(1.0)處於商業化初期。未來這部分業務可能會逐漸增長。

事實上,相對於醫院招標採購的模式,這種類分潤模式在市場推廣上有一定的優勢,如果隨着鷹瞳產品病理種類的增加,鷹瞳貌似能夠打造一個龐大且持續的現金流生意,這也是鷹瞳給市場講述的一個“理想國”。

02

眼科診斷市場真實土壤

支撐這一理想國的理由有很多,包括眼疾患者的潛在人羣十分龐大(包括糖尿病患者、高血壓人羣、病變時近視等)、醫務資源緊張、醫生誤診漏診率居高不下等。其中,最為重要的一點是,鷹瞳提供的軟硬一體化眼底診斷解決方案在精準度上,可能有一定的優勢。

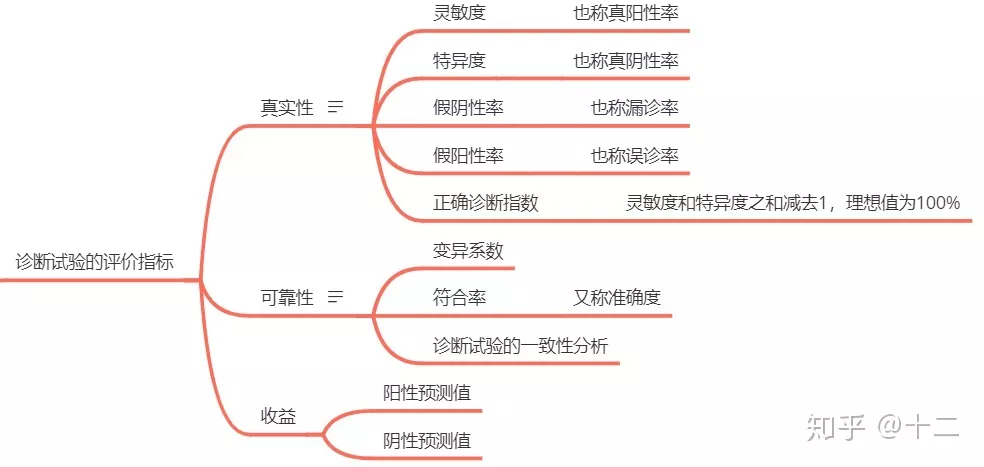

其招股書中披露的信息顯示,以Airdoc-AIFUNDUS(1.0)為例,在擁有1000入組患者的臨牀試驗中,取得了91.75%的靈敏度和93.1%的特異度,這兩方面的優勢比較顯著,也意味着其準確度接近85%。

不過,診斷實驗評估中一般包含五個重要指標:敏感度、特異度、準確度、陽性預測值和陰性預測值,所以總體上的診斷精確度需要綜合考慮各指標結果,所以Airdoc-AIFUNDUS(1.0)的綜合診斷效果可能還有待進一步明示。

但一個不爭的事實是,醫生(或者更準確地講是全科醫生)確實存在診斷精準度的客觀瓶頸。

一個普遍存在的客觀問題,病理診斷的準確率。可能跟醫學技術的發展並不相關。有調查結果顯示,從上世紀60年代開始我國即便在診斷技術快速發展的背景下,臨牀誤診率依然徘徊在30%上下,基本沒什麼變化,其中門診誤診率高達50%;

另一份近年中國醫學會的誤診數據資料顯示,中國臨牀醫療每年的誤診人數約為5700萬人,總誤診率為27.8%,其中,器官異位誤診率為60%,惡性腫瘤平均誤診率為40%,如鼻咽癌、白血病、胰腺癌等,肝結核、胃結核等肺外結核的平均誤診率也在40%以上。

美國本土權威機構的調查也發現,美國各大醫院也始終面臨着高誤診率的威脅,醫生臨牀誤診率為15%-45%。

**可見,病理診斷的高誤診率在全球主要國家都是普遍存在的問題,大概都在30%上下。另外,漏診情況也是類似的存在,概率很可能要高於誤診率。**大數法則告訴我們,這不太可能只是一個巧合。

但是,醫生可能會告訴你,眼科的病理診斷的誤診率要大大低於上述的數字,原因在於眼球的生物特性,視網膜是人體中唯一一個能以非侵入方式直接觀測血管和神經細胞的部位,而血管及神經細胞的變化可以作為多種慢性病的指標。

換句話説,一位5-10年經驗的專科醫生(包括5年的本科教育和1-2年的醫院實習),能夠通過基本的眼科設備準確觀測到眼疾的各種病變特徵。事實上,在醫生眼中,眼科門診是醫院門診體系中相對簡單的一類,一位眼科醫生基本在2分鐘左右就能夠檢查出就診者是否有眼健康問題。

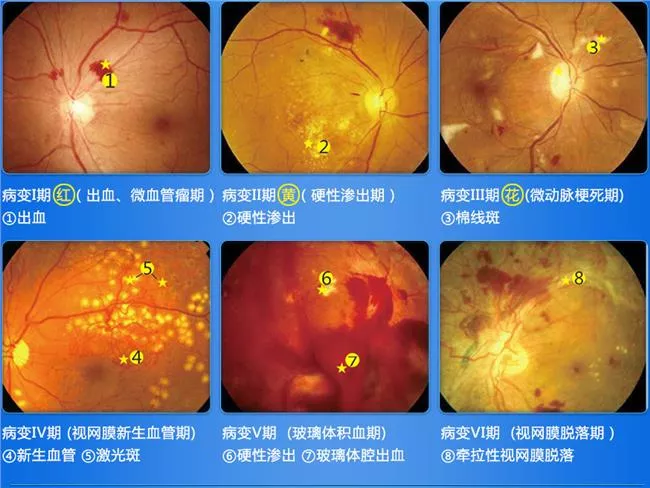

大家看下圖就能夠大致理解這位醫生話,因為眼球出現病症還是比較明顯的。相較而言,那些關於心、肺、肝、腎的問診,去醫院的第一件事或許就是拍攝影像。

03

商業邏輯合理嗎?

接着上述醫生的視角繼續,馬上發現會有兩個問題冒出來——價格和效率。

事實上,如果輔助問診的服務便宜,也是會有比較大的市場需求的,但是140元-170元的費用能夠吸引就診者嗎?要知道同仁醫院的眼科主任掛號費60元,醫保還能夠返40元,而其他地方的醫院掛號費只有十幾元而已。

並且,在北京醫療資源如此緊張的城市,同仁醫院眼科掛號量仍然充足,那麼又會有多少問診者會選擇AI影像輔助診斷服務呢?

在醫生眼裏,如果AI影像輔助診斷真的能夠大幅提升診斷效率,那也有推廣的理由。然而這其中除了診斷精度之外,醫患關係的顧慮也會桎梏效率問題,醫生才是診斷的最終負責人,所以哪怕是AI出具了輔助診斷報告,恐怕醫生還是得身體力行一遍,這樣流程反而增加了一道。

但話又説回來,AI影像輔助診斷也並不是不能夠在醫院體系跑通,但需要醫保的介入,如果其能夠進入醫保目錄,並且報銷後的價格低於門診掛號費,那麼醫院也就有了推廣的商業動力。

除了醫院渠道之外,社區門診、體檢中心、保險、視覺中心等渠道又能否跑通呢?其實這個問題可以換另一個問題來解答,那就是人們會在什麼情況下開始關注眼健康情況。

一些現象或許能夠回答這個問題:同仁醫院應該是全國最好的眼科醫院,門診掛號的人的最大需求居然是配鏡;愛爾眼科則基本是免費(或2元的工本費)提供眼科檢查並出具眼健康報告,之後才是眼治療和配鏡的商業轉化;真****正因為眼疾病變去問診的,病理特徵的確定性很可能已經非常明顯,他們看眼科的目的不是得到一份初級的診斷報告,而是尋求醫生的治療。

一個現實問題是,雖然眼睛是人與世界的窗口,但人們對眼睛的健康意識還非常薄弱。當然,反過來也能夠説鷹瞳的商業潛力非常大,但這個潛力釋放的過程很可能會非常漫長。

04

須規避“拔苗助長”效應

這兩年多時間裏,在“AI+醫療”的大賽道中資本活動甚為活躍,一方面是受到互聯網推薦算法、深度學習技術的個別商業應用的大顯身手,另一方面是“電動車+自動駕駛”行業的強勁勢頭的帶動,當然還有全球疫情對醫療健康體系的洗禮。

根據相關數據,2020年AI+醫療已佔人工智能市場的18.9%,到2025年人工智能應用市場總值將達1270億美元,其中人工智能在醫療行業的應用將佔市場規模的1/5,即250億美元。

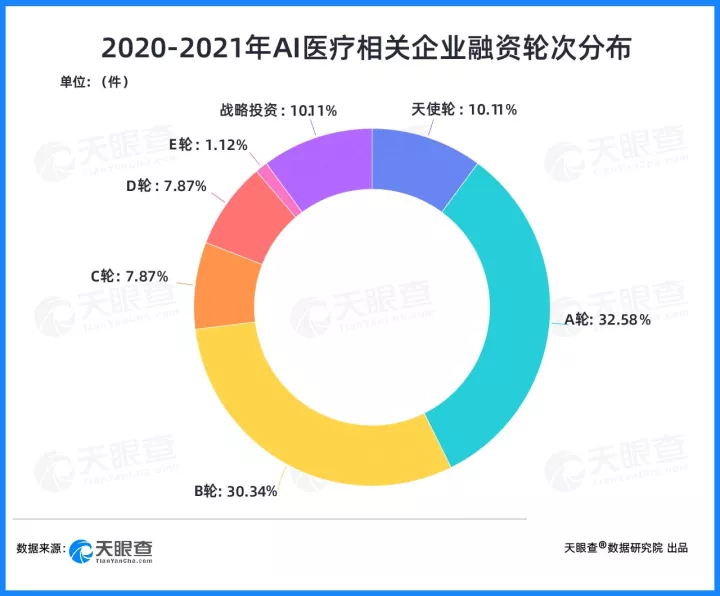

而國內AI+醫學影像產品和公司不斷湧現,2020年至今,國內AI+醫療領域共發生了89起融資,金額達到175億元人民幣,其中醫學影像約佔總融資數的1/3。目前國內AI+醫學影像公司數量超100家,部分醫學影像產品正處於醫院試用階段,集中在肺結核、眼底、乳腺癌、宮頸癌等領域。

不得不説,鷹瞳在眼科領域商業化進程稍微領先的情況下,其資金化進度已大大超出了同領域的其他公司,在2020到2021上半年的一年半時間裏融資5個億,加上公司此前發展的融資金額再對應上市的70億市值,就這一兩年的資本市場回報率而言,獲利儼然算是豐厚。

但AI落地到眼科問診中真能爆發出應有的那般威力嗎?簡言之,無論是培養醫生還是醫療診斷,均是非標作業,所以工業化、流水化、標準化的產業邏輯一直沒有完全改造醫患之間的作業流程。而看似為非標而生的AI,實質也是算法標準化的創造結果,370萬眼底樣本能否跑通14億人、28億個非標眼底的病變特徵呢?

我國有關隱私數據保護及信息安全的監管越來越嚴苛,《個人信息保護法》也在今年11月1日生效,眼底生理特徵的唯一性跟指紋、人臉一樣,是非常敏感的個人隱私數據。法律要求眼底數據將只能存儲在醫療機構內,鷹瞳的AI算法天然需要更多的樣本量,如果相應數據問題得不到妥善解決,AI的光環註定將褪去。

另外還有一個問題需要點明的是,“算法+眼底照片數據”的商業邏輯,與此前各種基於深度學習的暴力搜索、檢測技術並無二致,屬於成熟技術的行業應用,技術壁壘相對有限。同時,涉及的硬件產品也難言有特別門檻。通常來看,很容易招致充分競爭的行業,利潤率水平上限較低。

以上,就目前“AI+”改造(或賦能)行業的概念而言,繪製的故事宏大且美麗,落地的過程往往不及預期。在還未用業績兑付預期以及商業邏輯面臨種種可預期考驗的背景下,動輒“XX第一股”的故事有點講過頭了。