新交期夠生二胎!平均交期放緩?真相是……_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2021-11-08 10:31

如今大家面對不斷延長的芯片交期已然“麻木”和“免疫”,但少數身處泥淖裏的人還在試圖發聲。比如下面這位:

來源:讀者朋友圈

從朋友圈到聊天框,芯片荒什麼時候結束不知道,但缺芯困境確實能磨成舌燦蓮花。

“交期可以生二胎”,堪稱芯片交期的2.0版本。要知道上一輪吐槽還是在今年初,當時Microchip的交期從18週一口氣延長至54周,震撼刷屏。

如今,“最長交期”還在延長。年初的Microchip早已從原先的54周變成了64周,藴含**“不要奢望,期望越大失望越大”**的道理。

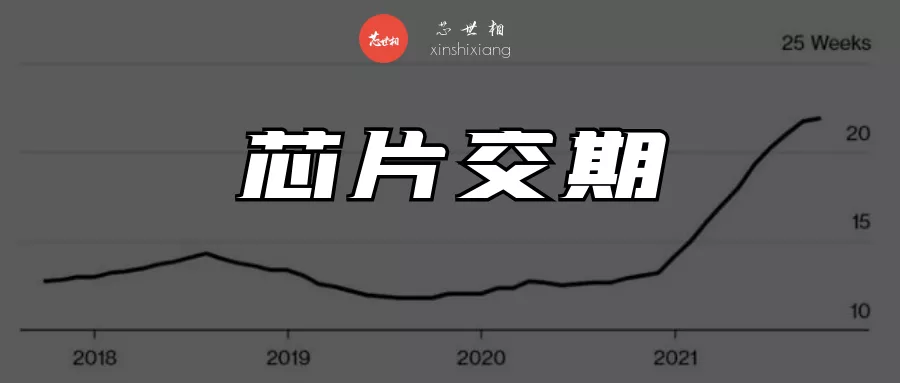

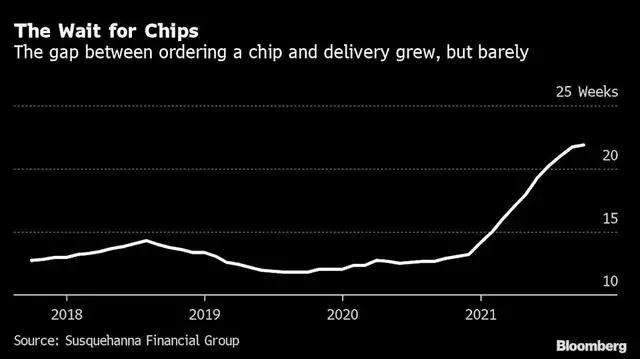

剛過去的10月,自17年每個月追蹤一次的研究機構SIG又亮出了新的交期表。無一例外,這個月的芯片平均交期繼續延長,不過這次只增加了1天,增加的天數為九個月來最少,平均為21.9周,勉強打破歷史記錄,成為新的最長交貨時間。**通稿一片“到頂了”“觸底了”,形勢要樂觀起來了嗎?**我們究竟該如何看待?

01

誰在拉高芯片的平均交期?

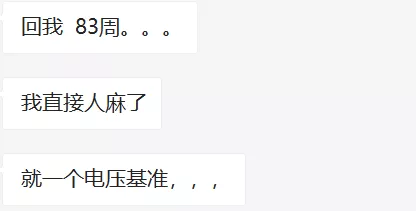

據瞭解,讀者吐槽“可以生二胎”的芯片是一顆TI的車規級芯片(LM5163DDARQ1),代理商艾睿電子(Arrow)回覆的交期是83周。

**83周是個什麼概念?**就是從現在開始要到2023年,不那麼嚴謹的來説,或許可以連續生兩個小孩 。此外,據讀者透漏,其諮詢的另外兩顆TI工業級芯片甚至要到2024年才能交貨。雖然TI的官網可以支持購買現貨,但現貨很早就被瓜分空了。

。此外,據讀者透漏,其諮詢的另外兩顆TI工業級芯片甚至要到2024年才能交貨。雖然TI的官網可以支持購買現貨,但現貨很早就被瓜分空了。

芯片的交貨週期,指芯片從下單到交貨的前置時間,以周為單位。如同雙十一的尾款人們付完尾款後,期間等待產品發貨的時間。如果説某些店鋪以24小時、48小時為正常發貨時間(交期),那麼芯片原廠的發貨週期,按以往來看,4-16周都比較正常。而延長到52周這樣長達一年的時間,能否按時交付也難以保證。

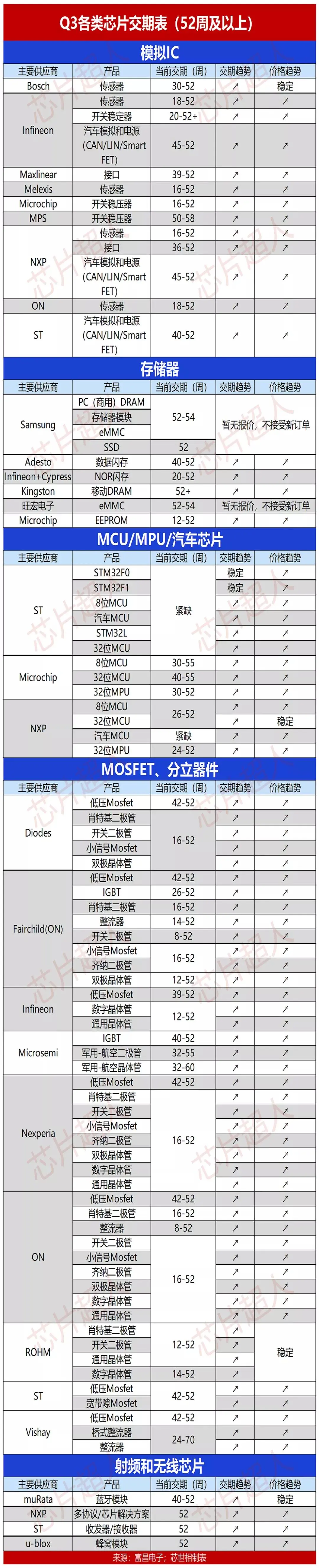

富昌電子的2021 Q3市場行情報告,對不同品牌、不同產品的交期進行了詳細的記錄,最新版為9月24日。芯世相就曾根據第一版把交期在52周及以上的相關產品列出。(詳情分析可查閲文末推薦閲讀:“芯片交期動不動就52周!” 到底該怎麼看?)

芯片交期在52周及以上的品類主要集中在模擬IC、MCU、分立器件、MOSFET、射頻IC等,它們是芯片交期拉長的主力軍。從下圖來看,芯片總體交期趨勢仍在上漲,鑑於Q4的報告暫未出爐,目前僅供參考。

研究機構SIG的分析師羅蘭德也跟蹤了每月的具體情況,基本與上文“52周以上交期主要品類”的結果一致。

**6月:**電源管理IC 延遲最為嚴重,但微控制器(MCU)、模擬IC等供給狀況正在改善。

**8月:**模擬芯片和博通(Broadcom)旗下網通相關芯片的交期延長,電源管理芯片和光電元件交期已縮短。

**9月:**微控制器的交期再度大幅拉長,恩智浦、德儀、英飛凌、安森美和Microchip等主要供應商的芯片交貨期全都寫下最長紀錄。

**10月:**電源管理和光電晶片的交貨變得更容易實現,而微控制器,尤其是汽車製造商所用的微控制器的等待時間則延長了多達6周。雖然一些產品類別的情況可能正獲得舒緩,但電源管理和其他產品(包括分離式芯片、Wi-Fi模組、微控制器和汽車網路產品等)的供應壓力將持續到2022年。

上月,全球微控制器的交期繼續延長,而我國芯片市場的MCU趨於緩解,這得益於國產MCU積極擴產、國家出手整治汽車芯片哄抬價格亂象。

據國際電子商情不完全統計,以國內為樣本,上季度最為缺貨的品牌是TI(16%)、ST(15%)、NXP(11%)、Infineon (9%)、onsemi(9%) 和ADI(5%);最缺的元器件品類是MCU(20%)、電源管理芯片(18%)、模擬芯片(13%)、MOSFET(9%)、CPU/GPU(7%)、存儲器(7%)和二三極管(5%)。

車用芯片尤其是汽車MCU依然排在缺貨榜首。10月底,台積電創辦人張忠謀直言半導體目前看不到何時會不缺貨。台積電日本子公司的社長表示,一般芯片(代工)下單有時間差,從接單到出貨需要半年時間,當前“產線已全數投入仍供不應求”供需持續呈現緊繃狀態。

半導體行業的“柴米油鹽”——模擬芯片,其缺貨漲價的勢頭不降反升。繼模擬芯片龍頭TI 於9月份調漲價格後,排名第二的大廠ADI 在近期傳出漲價函,這是ADI 在今年第三次大規模漲價,其現貨市場本身也供不應求。對應上表,交期52周以上的模擬IC供應商,交期呈上漲趨勢範圍廣,短期內無法平穩或是下降。

儲存芯片方面,全球幾家儲存芯片大廠的交期普遍爬升。台系存儲器芯片大廠旺宏董事長指出,Q4營收水準將維持在Q3高位,看好2022年存儲芯片仍缺貨,價格還會再漲。

進入第四季度,由於WIFI 6芯片用於新一代路由器、電腦端消費電子等的市場需求強勁,近期無線網絡市場的部分企業已經計劃提價,聯發科(約20%-30%)、瑞昱(10%-15%,今年已累計至少50%)和通信芯片龍頭博通(20%以上)都傳出了調漲的通知,博通目前交期長達52周以上。

據IDC報告,全球WiFi芯片出貨量在2022年將達到49億顆,佔據各大主流互聯方案出貨量的40%以上。WIFI 6上游成熟晶圓產能供不應求問題凸顯,而WiFi 6的滲透率還在加快,明年的WiFi 6芯片的缺貨漲價情況或將持續。

市場上的反映、各機構對季度交期的跟蹤……種種跡象表明,交期最長延至2023、2024年的芯片變得常見,據外媒報道,電子元件分銷商Princeps Electronics Ltd.的一些買家正在嘗試下交付日期為2024年的訂單。

02

平均交期“見頂了”?

到底該怎麼看?

圖為SIG最新統計的芯片平均交期

上圖為目前機構給出的交期折線圖,2021年以前雖有波動,但整體穩定在15周以下。2021年開始大幅增加,目前持續上漲,未見下降,還未形成一個完整的“波峯”。

觀察芯片交期有時就像在買股票。在股票圈,“頂”代表高位,見頂就是股價到了高位後,隨即逐波走低。反之,見底就是股價到了低位後,隨即逐波走高。顯然目前的平均交期只是到了高位,後續情況還需進一步跟蹤,並不一定馬上“見頂”。

股票有跌有漲,交期的水位也是有高有低,在2018年到2019年之間就出現了明顯的峯值,峯值過後,交期一直在下降,直到2020年開始出現明顯的上升,到今年一直陡然上漲,呈現出行情的劇烈變化。

總之,除最近的平均交期只增加了1天以外,目前有兩點現實值得注意:

交期的基數依然大,上次統計的交期已是2017年以來的最長交期,沒有開始下降之前,我們依然不知道“上限”在哪。

不要只看平均數,最長的交期已經到了2024年。

平均數反映的是總體走勢,目前全球缺芯何時結束未解,晶圓廠、芯片廠、各大機構給出的預判多數預測最快也要到2022年甚至2023年及之後。但從紅外傳感芯片到汽車芯片,再到網絡通訊芯片,已經緩解的,正在緊缺的甚至交期延長的情況都存在。

有人説芯片荒要開始緩解了,但結合目前市場的情況來看,高水位下,交期緩慢增長並**不能直接得出“開始往低水位恢復”的結論。**比起每月盯着平均交期的數字變化,其實缺芯品類的排名變化,以及冷門芯片的交期變化更值得我們去關注。

03

缺芯緩解未見苗頭

芯片交期,是我們判斷芯片需求和供給緊張程度的一個指標。這裏可以引申出一個PMI指數(採購經理指數),可以更準確地反映全球製造業(包括半導體產業)的景氣值。

中國物流與採購聯合會的數據顯示,今年Q3全球主要國家和地區製造業遇冷,PMI指數普遍“跌跌不休”,製造業恢復情況不容樂觀。

圖片來源:國家統計局

圖片來源:國家統計局

中國因上季度的天災人禍受到了不小的衝擊,PMI指數整體下降,9 月更是跌破枯榮線。然而,中國7-9月的PMI降幅卻是全球最小的。在半導體行業,和國家出手治理汽車芯片市場哄抬炒作,對“保供穩價”的決心有關。

到了全球半導體產業,各地晶圓、芯片廠擴產的步伐剛剛啓動,大部分實現投產還需1-2年的時間,恢復時間暫不明晰。

目前市場上**加價採購元器件問題凸顯。**加價採購是供需緊張、交期延長的結果,銷量必然面臨流失。資金雄厚的企業在漫長的交期表面前,尚可通過加高價格或其他手段優先拿到貨,無數中小企業在其巨大陰影背後卻舉步維艱。

新一輪漲價函開始發出預警,下游終端的需求進一步被抑制成為新的擔憂。Strategy Analytics公佈的第三季度全球平板電腦出貨量為4230萬台,同比下降了10%。報告提到,市場對於平板電腦的需求仍然遠高於疫情發生前,但平板電腦出貨量下降的最主要原因依然在元器件供應緊張。

整個半導體供應鏈受到需求端變化的影響,容易反覆“產能被削弱→產能緊張→超額預定→產能被擠佔→‘漲漲漲’→繼續超額預定→庫存告急交期延長”這樣的惡性循環。在複雜多樣的影響因素下,芯片缺貨緩解的苗頭,亦或平均交期回到歷史正常水平的苗頭暫未顯現。