3年虧損24億,“聲”意為何難賺錢?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-11-08 09:09

“耳朵經濟”為何難賺錢,故事還講得通嗎?

撰 文 | 祁 青

從2017財年至2020財年,荔枝FM已經連續四個財年虧損。

另一邊,喜馬拉雅的招股書顯示,坐擁2.62億月活,同樣連續三個財年虧損。

“耳朵經濟”,清一色虧損,為何賺錢這麼難?

“耳朵經濟”領頭羊,3年虧損24億

以喜馬拉雅為例,作為當之無愧的“耳朵經濟”領頭羊,國內音頻市場頭把交椅,卻處於連年虧損窘境。

根據招股書披露的數據,截至2021年6月30日止的六個月,喜馬拉雅的平均月活是2.62億,其中移動端用户1.1億,通過物聯網或其他開放平台收聽的用户1.51億。2021年上半年,用户在喜馬拉雅移動端上的收聽時長佔中國所有在線音頻平台移動端收聽市場的70.9%。

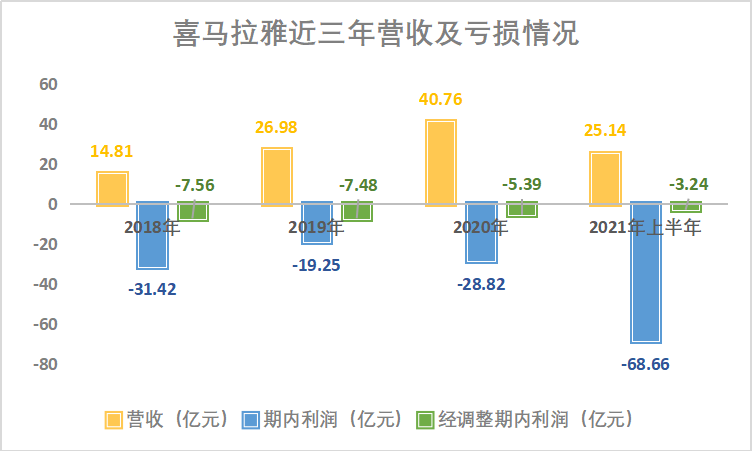

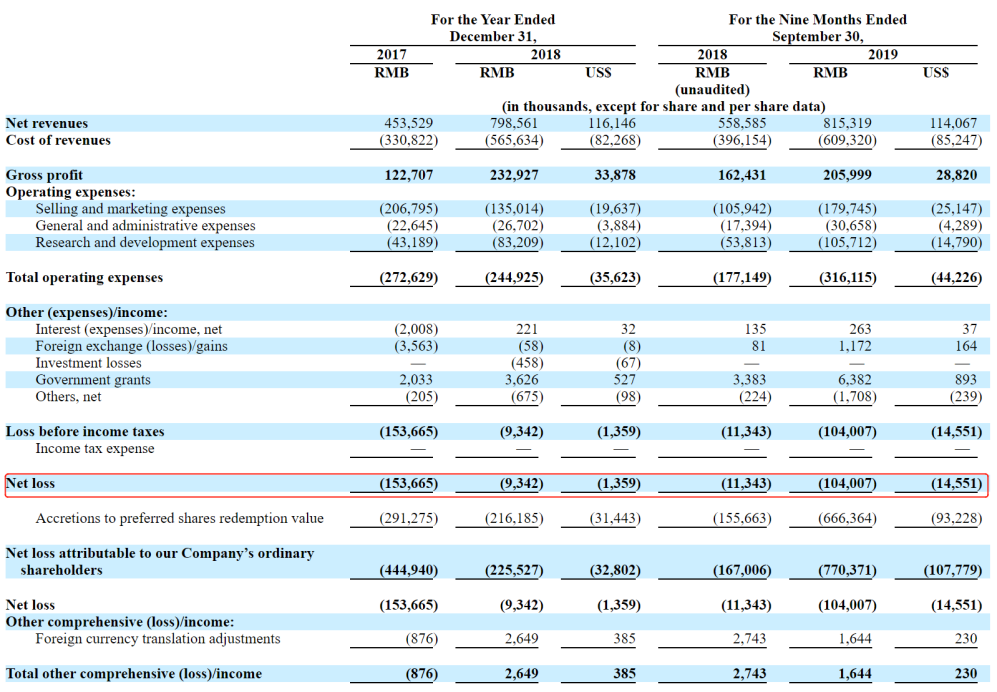

近三年,喜馬拉雅的營收由2018年的14.81億元增加82.2%至2019年的26.98億元,並於2020年進一步增加51.1%至40.76億元。2021年度上半年營收25.14億元,較2020年同期的16.16億元增加55.5%。

儘管營收漲勢喜人,但是盈利卻成為困擾。2019年的一次演講中,創始人餘建軍曾直言“喜馬拉雅沒有制定任何盈利時間表”。如今,這句話似乎一語成讖。

招股書數據顯示,2018年至2020年,喜馬拉雅年內虧損分別為31.42億元、19.25億元、28.82億元;2021年上半年,喜馬拉雅期內虧損高達68.66億元。

即便不按照港股的統計規則,排除可轉換可贖回優先股公允價值變動,2018年至2020年,喜馬拉雅經調整虧損分別為7.56億元、7.48億元、5.39億元,2021年上半年經調整期內虧損3.24億元。按照上述數據,自2018年起,三年間喜馬拉雅已累計虧損近24億元。

為何連續虧損?

主營業務入不敷出,發展依賴外部輸血

從招股書披露的數據上看,成本和開支似乎是亙在喜馬拉雅盈利路上最高的大山。

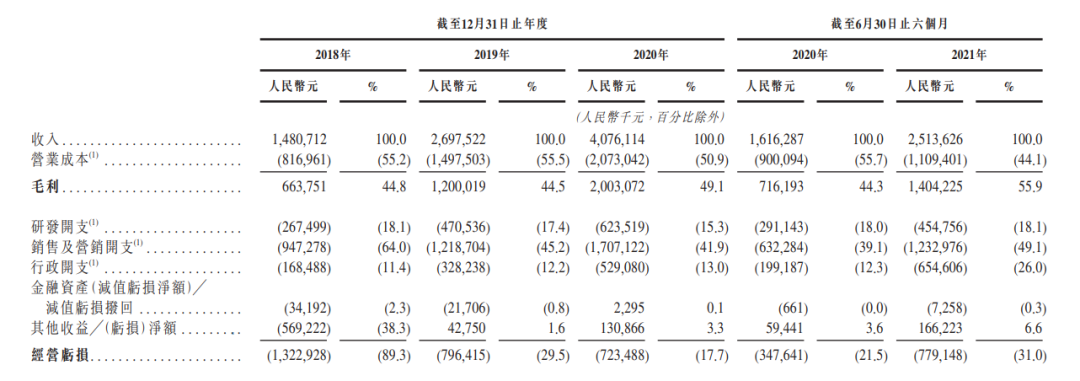

從招股書上看,自2018年起,銷售及營銷開支便始終是喜馬拉雅運營開支的大頭。2018年至2020年,喜馬拉雅的銷售及營銷開支佔營收比重分別為63.97%、45.18%、82.35%;2021年上半年喜馬拉雅營銷及銷售費用率達到了49.05%。這側面意味着,喜馬拉雅正處在以投入換增長的狀態,而從招股書看,這樣的狀態似乎還會持續。

招股書顯示,喜馬拉雅的銷售及營銷開支主要用在渠道推廣、品牌推廣及廣告以及支付予分銷商及其他平台的佣金,以提升品牌知名度及內容滲透。在招股書中,喜馬拉雅更是直言,為進一步擴大用户規模,未來這一塊開支或許會繼續增加。

然而,“耳朵經濟”若想跑通盈利路徑,用户付費意願偏低是最大的難點。根據相關數據統計,截止目前,喜馬拉雅月活用户的付費率約為13.3%,而視頻平台愛奇藝的付費率卻達到20%-25%,二者之間仍存較大差距。

“市場的整體月活用户大約在2億左右,喜馬拉雅在1.5億,就算我們是100%,它還是不夠大。” 早在2018年,喜馬拉雅副總裁張永旭就曾這樣表示。

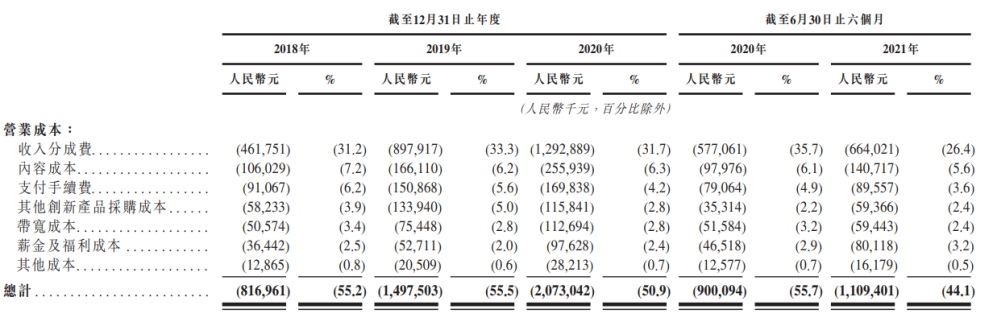

而比起燒錢獲客,高昂的版權及分成成本更不能忽視。從披露的招股書上看,2018年至2020年,喜馬拉雅營業總成本分別為8.17億元、14.98億元、20.73億元,2021年上半年喜馬拉雅營業成本為11.09億元。

其中,根據協定百分比向內容創作者及第三方IP合作方付款所產生的收入分成費分別為4.62億元、8.98億元、12.93億元,以及截至上半年的6.64億元;佔營收比重31.2%、33.3%、31.7%和26.4%,也就是説,即便不做任何營銷,喜馬拉雅也要拿出很高的費用給內容創作者。

除此之外,為獲得版權許可的內容成本也居高不下,2018-2020年,這項成本分別為1.06億元、1.66億元、2.56億元,2021年上半年為1.41億元;佔總營收比重為7.2%、6.2%和6.3%。

與蜻蜓FM、荔枝FM偏向於 PGC內容和UGC內容生產不同的是,“PGC+UGC+PUGC”三合一模式被稱為喜馬拉雅的獨到優勢,獨家版權的內容也是喜馬拉雅獲得付費用户的最強吸引力。但這也意味着,若想維持這一優勢,分成和版權成本或將持續居高不下,這讓虧損的壓力更大。

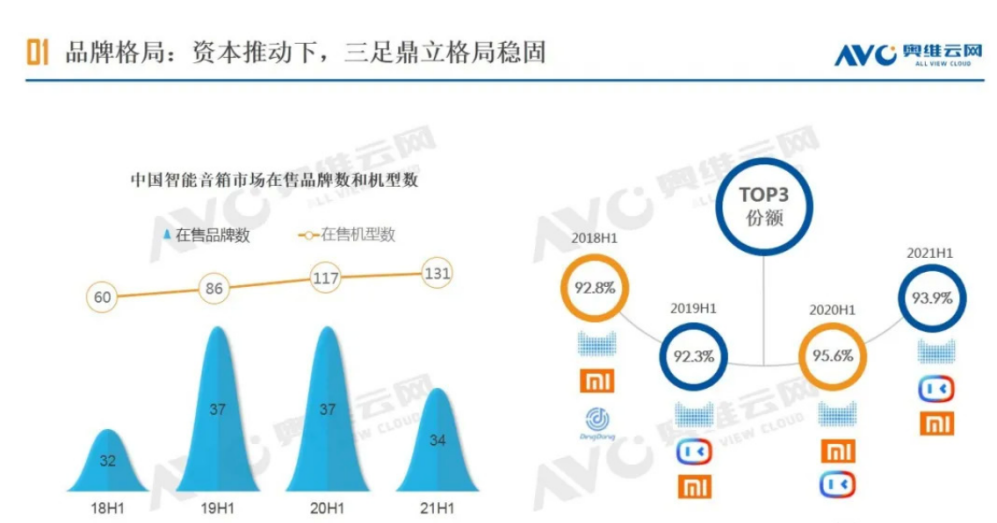

而且,作為最早面試的智能音箱之一,小雅音箱並未能敵過天貓精靈、小愛音箱、小度音箱的衝擊。

根據奧維雲網(AVC)七月末發佈的《2021年H1中國智能音箱市場總結報告》顯示,從2018年開始,行業90%以上銷量份額都集中在TOP3企業中,小度在2019年取代叮咚之後,行業便一直都是天貓精靈、小米、小度三足鼎立的局面。2021年上半年,上述三個品牌共佔據市場份額93.9%。

與此同時,在喜馬拉雅APP上可以發現,目前花費198元開通APP年卡會員即可免費獲得小雅音箱。

無論硬件還是內容,喜馬拉雅似乎都很難在短期內依靠自身發展實現盈利。融資輸血成了喜馬拉雅的救命稻草。而現在,這一救命稻草似乎也不再可靠。

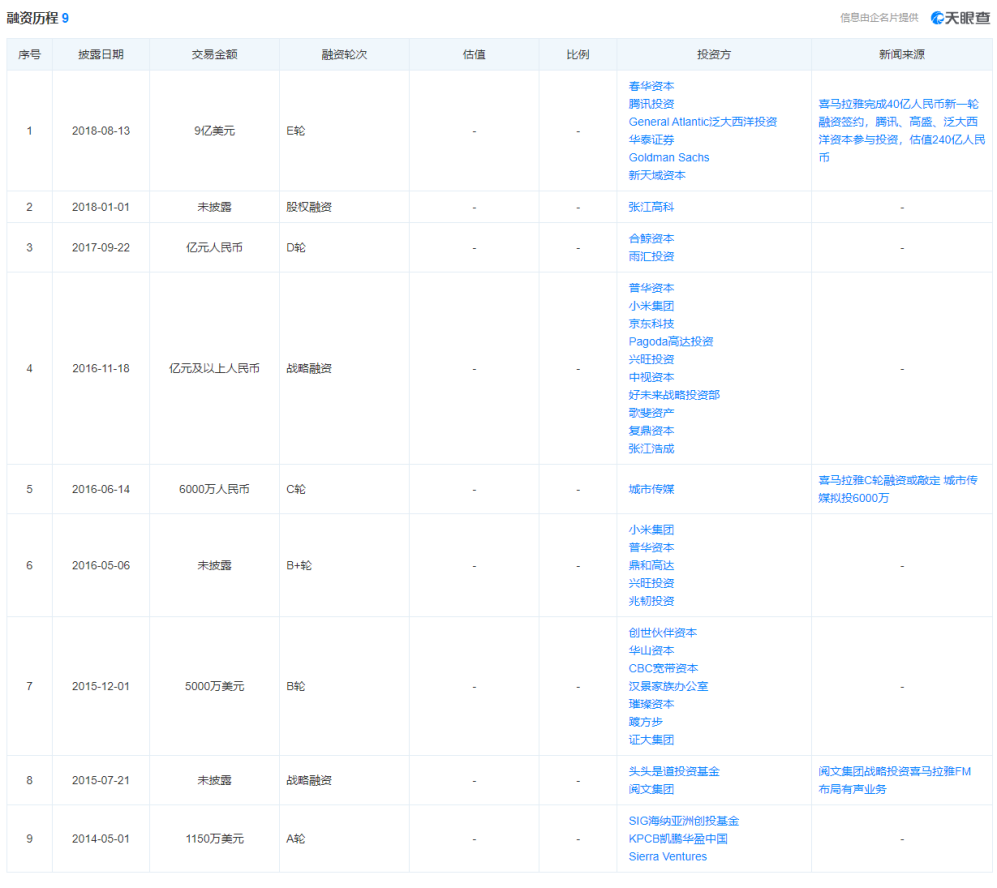

在“耳朵經濟”站上風口時,憑藉着“好故事”喜馬拉雅頗受青睞,自2014至201年,其先後斬獲了9輪融資,累計金額粗略估計已超12.2億元。9輪融資過後,喜馬拉雅背後站着諸如騰訊、閲文、百度、小米、索尼音樂等一大批明星股東,一時間風頭無兩。

但值得注意的是,喜馬拉雅最近一次披露的融資事件發生在2018年8月,已近三年未有新的融資事件披露。而結合近年來的虧損數據,此前的鉅額融資輸血似乎也早已是杯水車薪。

融資不夠,上市來湊,這或許也是之前明確表示“沒有投資人逼着上市”的喜馬拉雅忽然趕場一樣遞交招股書的主要原因。

但上市可能並不意味着上岸,而是更嚴峻的挑戰。

大廠“降維”,如何應對?

如今,大廠們也紛紛瞄上了“耳朵經濟”這一蛋糕。

2019年,騰訊音樂上線“聽書”版塊,酷狗音樂推出酷狗電台;2020年4月,騰訊推出長音頻產品酷我暢聽;2021年4月,騰訊將懶人聽書更名為懶人暢聽;字節跳動緊隨其後上線了側重有聲書的番茄暢聽;B站更是豪擲10億元全資收購二次元音頻社區貓耳FM;快手亦推出播客APP“皮艇”。

對於大廠來説,音頻是自然延展的一個場景,但對於垂直賽道的機構來説,可能意味着自己的份額會進一步被搶奪。在這種情況下,僅僅死守着“耳朵經濟”這一孤島,未來又有多少想象空間?

頭頂“中國在線音頻第一股”之稱的荔枝FM已經提供了前車之鑑。

2020年1月17日,乘着“耳朵經濟”的東風,荔枝FM高調登陸納斯達克,以11美元/股的發行價融資4150萬美元。開盤後,其股價迅速拉昇,僅10分鐘股價便衝高至15.25美元/股,漲幅高達 38.63%。當日收盤,荔枝報收11.63美元/股,總市值5.32億美元。

然而,截至10月8日盤前,荔枝股價報3.10美元/股,市值也僅餘1.56億元。

更主要的是,儘管上市募資風頭無兩,荔枝仍未逃離虧損困境,據其招股書顯示,2017年、2018年,其分別錄得淨虧損1.54億元和930萬元。

隨後發佈的財報中,2019年其淨虧損1.33億元;2020年其虧損0.82億元。2021年第一季度荔枝淨虧損0.7億元,第二季度其淨虧損0.29億元。自2017年至2021年第二季度,荔枝已累計虧損約4.77億元。

而虧損幅度遠大於荔枝的喜馬拉雅未來又會否步荔枝的後塵,仍未可知。但天花板越發低垂、盈利遙遙無期的“耳朵經濟”,是否還能成為吸引資本入局的好故事,仍需畫上問號。