洋河股份:老三難當_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-11-09 13:48

前有茅五,後有瀘汾,夾在中間的洋河股份依然有很大的挑戰。

10月26日盤後,洋河股份(002304.SZ)三季度業績“姍姍來遲”。投資者再次被上市公司的“炒股業績”驚豔到。

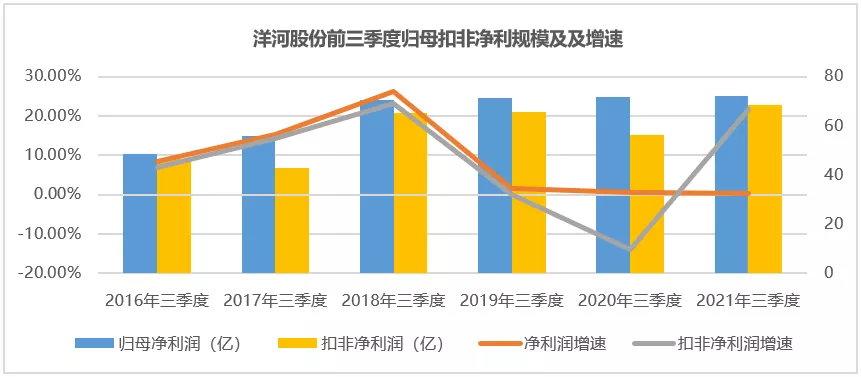

報告顯示,公司前三季度實現營收219.42億,同比增長16.01%,已超去年全年;歸母淨利72.13億,同比增長僅0.37%;而扣非淨利為68.50億,同比增長達21.57%。

看洋河股份業績增長數據,前三季度的營收、扣非淨利增速大幅反彈,尤其是扣非淨利增速,已經接近2018年高峯時期。業績明顯反彈,但市場對此似乎並不買賬,沒有給予明顯的市場溢價。

洋河的市場表現不佳,與業績受投資業務拖累有關。但更深刻的是對洋河未來成長確定性的擔憂。本文將從三方面解讀洋河財報,重點解釋投資者關心的三個問題:

1、扣非淨利增速回升主要原因在哪?

2、如何看待洋河的投資業務,對洋河業績影響有多大?

3、洋河的未來業績預期是怎樣的,增長有哪些隱憂?

大單品戰略開始奏效

洋河股份三季報扣非淨利20%以上增速來之不易,這在自2013年以來的8年時間中,增速僅次於2018年同期的23.25%。而這8年前三季度扣非淨利複合增速僅為5.48%。取得這樣的成績與洋河推進渠道改革、培養優勢大單品和新的價格策略分不開。

自洋河2019年中報暴雷後,管理層改革步調明顯提速。總結洋河改革的三點:渠道調整,尤其是廠商合作模式;調整發貨模式,控貨挺價;推新品,提高產品單價。

從三季報結果看,三項改革已經起到了一定效果,這也是管理層今年目標定在15%以上的底氣。

渠道改革最直接影響,是提振了經銷商的“士氣”。2019年以來實施的“一商為主,多商配合”的渠道改革戰略,核心是理順之前的廠商關係。

此前洋河渠道策略幾乎將經銷商當配送商角色,導致渠道商利潤率非常低,同時對渠道嚴格把控,考核嚴格,經銷商積極性自然也就不高,甚至出現一瓶100多元的海之藍大眾酒利潤不足10元的情況。

當下這一情況已經好轉。根據國泰君安調研,夢之藍M6+一批渠道商利潤率由M6的9%提升至2020年初16%,水晶版M3在21年初渠道利潤率也由M3的7%提升至11%,渠道利潤率提高,渠道商才更有動力去推廣。

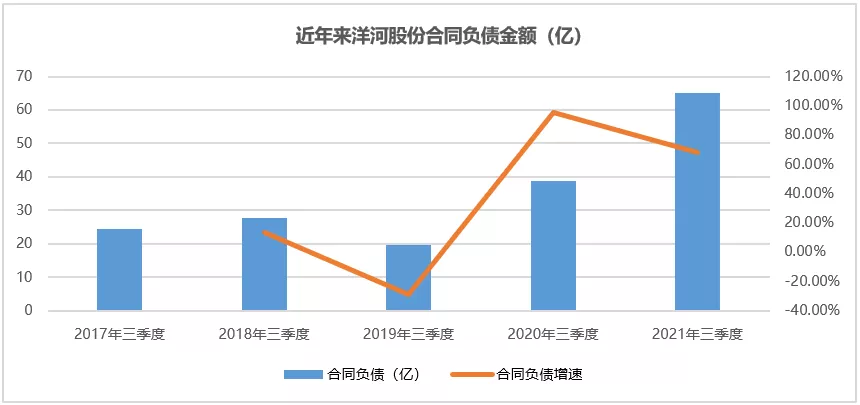

這點從財報的“合同負債”項也能體現出來。合同負債是經銷商的預存貨款,是企業強勢特徵的體現。

2019年三季度洋河合同負債僅為19.78億,同比下降了28.64%,但從2020年後開始大幅增長。2020年三季度為38.69億,增長超90%。2021年為65.1億,比2020年增長了68.26%。

此外,前三季度洋河經營現金流表現也十分靚麗。前三季度經營活動產生的現金流量淨額為54.74億,同比增長了1332.75%,接近18年同期最高值58.74億水平,而2019、2020年三季度則分別為17.19億、-4.44億。

控貨挺價是洋河2019年以後的採取的主要價格策略,配合渠道改革推進。19年洋河業績暴雷,終端銷售不暢,頻繁的渠道壓貨導致渠道庫存也較高,普遍高達3—4個月之久(數據來自中泰證券),渠道改革調整勢在必行。

以往渠道利潤率較低,洋河採用控貨挺價和對主力產品進行提價策略,利用數字化系統,監督貨源流向,目的是降低渠道竄貨、理順渠道價格體系,提高渠道利潤率。

大單品爆發是三季報業績好轉的直接原因,升級推新本質是漲價搶佔市場。包括2019年上市的夢之藍M6+、夢之藍水晶版和同年推出的雙溝蘇酒頭排酒等。

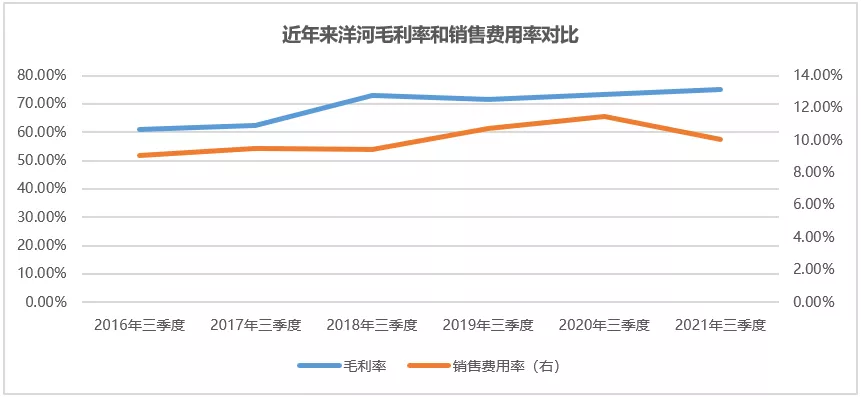

三季度大單品夢之藍M6+勢頭非常猛,更高端的頭牌蘇酒也進入放量期,帶動毛利率上行。同時,銷售費用率也在下降。

財報數據顯示,前三季度洋河毛利率74.93%,創出歷史新高,超過了2018年三季度高點。期間銷售費用率10.04%,較去年同期下降了1.42%。説明洋河的業績好轉,主要靠提高高端產品佔比來拉動,並不是靠營銷。

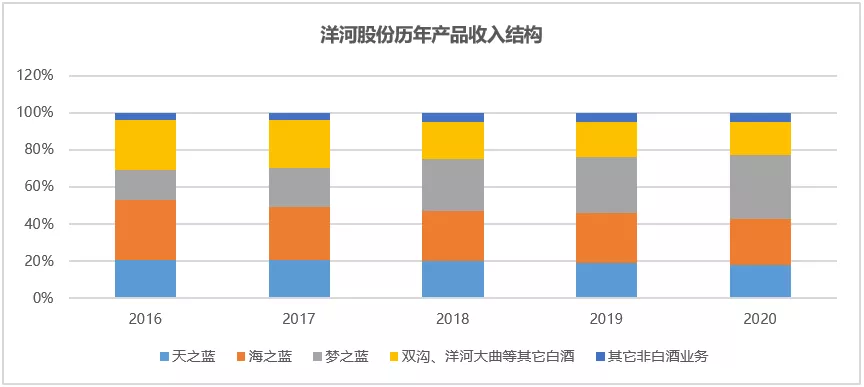

當前洋河主要有洋河和雙溝兩大戰略品牌。洋河系列包括藍色經典、微分子和洋河大麴等,雙溝主要包括珍寶坊和蘇酒系列,蘇酒系列包括綠蘇和頭排酒等。

藍色經典系列是洋河的主力軍,產品系列主要有海、天、夢三大系列,海之藍、天之藍屬於中端次高端產品,價位在100—400元區間。

而夢之藍是洋河知名度最高的品牌,產品序列覆蓋M1、M3、夢之藍水晶版、M6、M6+、M9和手工班,主要應用場景是商務宴請。其中M1、M3、夢之藍水晶版價格位於400—700元區間,M6及以上產品則在700—2500元左右區間。

高端產品夢之藍M9和手工班是洋河的“門面產品”,主力產品是19年新推出的M6+,已完成全國化佈局,肩負價位佔位和品牌升級的“歷史使命”。

距國金證券研究顯示,2019前三季度整體藍色經典系列佔比已達77%,而僅夢之藍系列佔比從16年16%提高到34%,4年時間佔比翻倍。

(數據來源:國金證券)

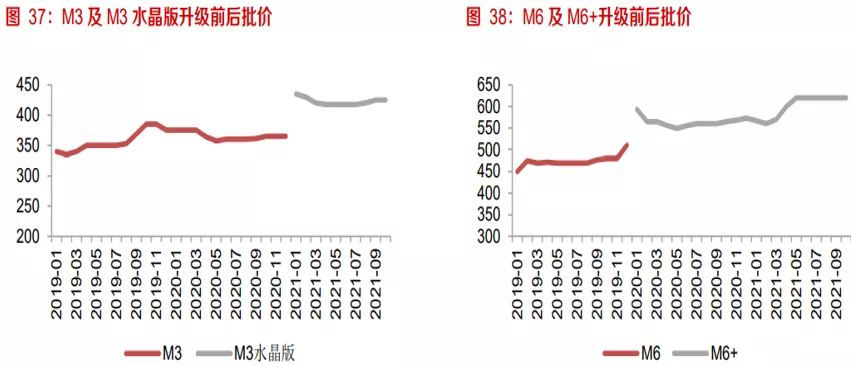

當前品牌升級品種除了夢之藍M6+外,還包括去年11月份推出的M3水晶版。據洋河股份稱,水晶版早已完成市場導入,目前處於市場推廣階段。天之藍和海之藍也要升級,天之藍升級版已於7月份上市,海之藍升級還在計劃中。

品牌升級帶來的最直接影響就是提價。M3+和M6+體現十分明顯。東方證券數據顯示,M3升級為水晶版後,批價由360元左右提升至420元左右,增長了大約17%;M6+批價則由475元左右提升至620元附近,增長了約30%。

(圖片來源:東方證券)

價格上升的同時銷量也在快速提升。據光大證券研究顯示,大單品M6+三季度省內銷售規模同比增速達50%,三季度結束已基本完成全年任務,省外銷售規模佔比約40%。

除了夢之藍M6+,被洋河寄予厚望的“雙溝”品牌頭牌蘇酒也進入爆發期。與夢之藍M9定位高端相比,頭牌蘇酒的推出,更顯示了洋河欲在千元以上價格帶與“五瀘”爭雄的決心。頭牌蘇酒已經開啓全國化,戰績不菲。

在今年7月份舉辦的雙溝品牌發展大會發布的數據顯示,上半年雙溝的兩大基地市場江蘇和河南分別增長36%和20%以上,省外其他市場增長40%以上。而以頭排·蘇酒為代表的高端產品增長更是迅猛,頭排蘇酒增長223%,綠蘇增長74%。

前三季度洋河業績回升明顯,但不可否認的是,當前洋河股份正處於渠道改革進程中,產能利用率問題,省內市場競爭強敵林立,省外市場開拓問題,以及投資業務中地產類信託產品潛在投資風險問題等仍需面對。

老問題未解,新問題出現

洋河股份三季度業績表現雖有好轉,但已有的問題卻不容忽視。

首要的問題,在於洋河的庫存。

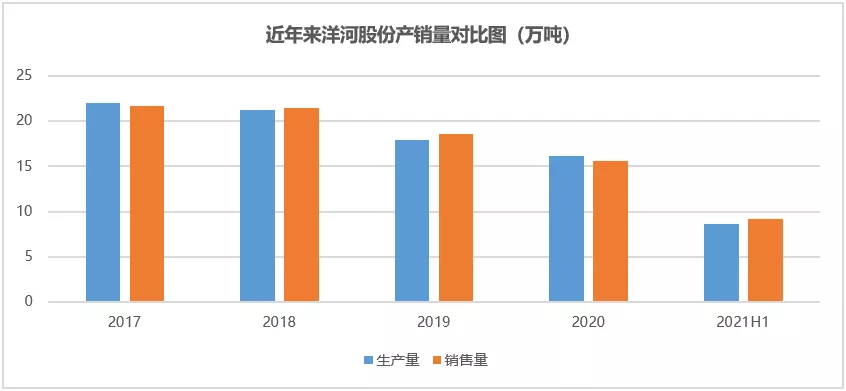

洋河的庫存貨值三季度再創新高。白酒行業與其他行業不同地方在於,對庫存基本不會計提減值,因為產品時間價值會不斷增加。如果產量不增長,企業還在控貨挺價,業績提升全靠漲價,那證明終端銷路仍存在一定問題,未來增長可持續性存疑。

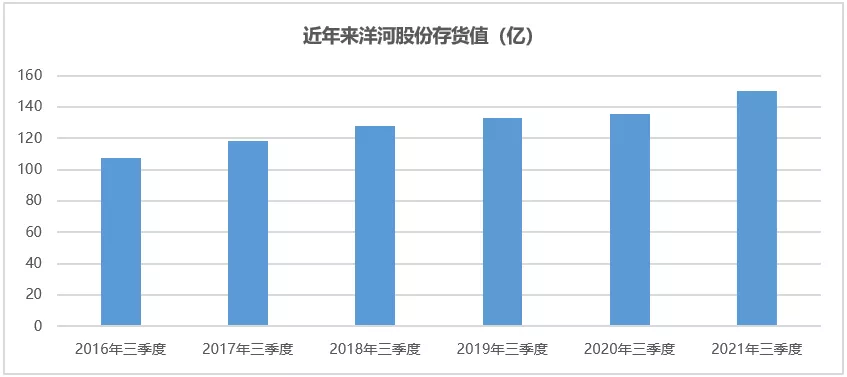

財報數據顯示,自2017年以來洋河產銷量處於下降狀態,上半年產量8.61噸。如果下半年產量相等,那全年產量17.2噸也僅比去年16.15噸多1萬噸,沒有明顯增長。但從存貨價值來看,今年三季度149.91億相當於16年107.44億提升了近40%。

同時,洋河產能利用率仍然不高,也間接説明了市場銷路問題。

統計主要酒企的產能利用率看,洋河無疑是最低的。2020年產能利用率為55.01%,而同期貴州茅台為118.03%,五糧液91.9%,瀘州老窖100%,山西汾酒(本部)75%。

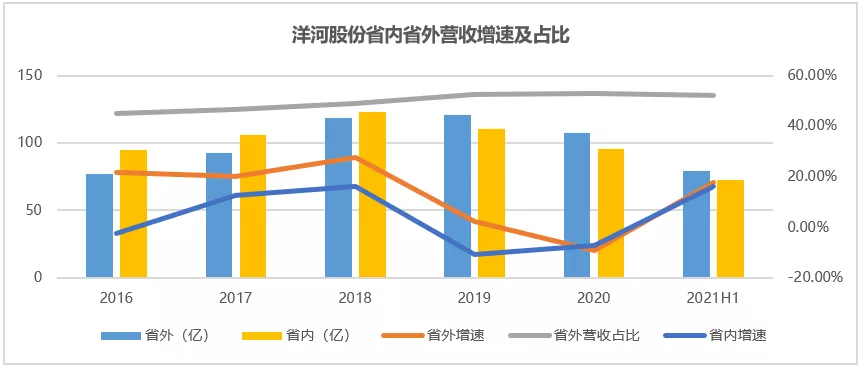

還有很重要一點,洋河省外市場營收佔比始終沒有一個質的突破。

財報數據統計,洋河股份省外佔比自2019年突破50%以後,一直在52%左右徘徊。省內外市場佔比始終沒有顯著拉大,這在各大酒企發力全國化的今天,洋河省外市場佔比仍有待提高。

除了上述幾點主營業務的增長隱憂,其投資業務也具有不穩定性。三季報中曾讓洋河引以為傲的投資業務,就已經對業績形成了拖累。另外對地產信託產品的投資更是加大了這項業務的風險。

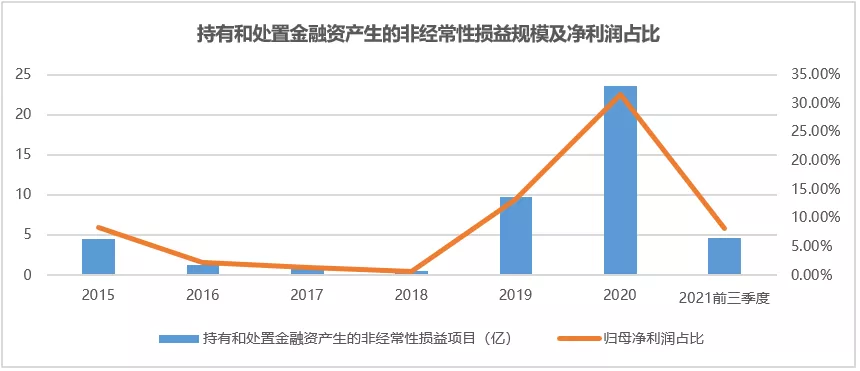

洋河歸母和扣非增速之所以差距這麼大,主要與“非經常性損益”一項有關,也就是洋河的投資業務。

當前洋河的投資收益已經佔淨利相當大權重,最高在去年已經超過30%。2020年洋河歸母淨利74.82億,同比增長1.35%;扣非淨利56.52億,同比則下滑13.79%。很明顯非經常性損益已經起到了淨利潤“調節”作用。

三季報顯示,2021年前三季度持有和處置金融資產產生的非經常性損益為4.66億,較去年20.4億大幅下降了77.16%。其中虧損較多的一項是對中銀證券的投資。

據信達證券研究顯示,洋河三季度持有的中銀證券股票市值下跌27%,公允價值損失了4.4億,而去年同期,公允價值變動淨收益為3.3億。

除了二級市場投資巨大波動外,大量的信託投資尤其是地產類信託在地產業頻繁暴雷情況下極大增加了財務風險。

中報顯示,上半年洋河投入127億購買信託理財產品,其中共有31個信託產品未到期,總金額32.58億,涉及恒大、融創、寶能、金科、富力、陽光城等。

這其中8個為恒大產品,總金額9.83億;寶能集團4個,總金額6.2億;陽光城3個,總金額4.5億等。都是近半年來爆出財務問題的地產企業。雖然截至當下洋河沒有爆出具體踩雷哪家企業,但其中隱藏的風險仍然難料。

白熱化的行業“老三”之爭

從行業企業前三季度歸母淨利排名統計來看,“茅五”增速保持穩定,但規模上短時間還會保持絕對優勢。洋河股份雖然位列第三名,但“前有圍堵,後有追兵”,後面面臨瀘州老窖和山西汾酒兩大強有力競爭者。

即便洋河按照股權激勵明年不低於15%業績目標,也只是中速增長。若2022年三季度瀘州老窖和山西汾酒仍能保持30%、90%增速增長,則2022年率先超過洋河的將會是山西汾酒,瀘州老窖則將將齊平。

或者説,如果洋河股份不採取強有力措施,最多兩年時間,前三座次恐將生變。