董秘風雲丨上市半年 東鵬特飲困住了自己?_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2021-11-10 20:07

解讀 | 中訪網旗下《董秘會》

責編 | 孫書沁

上世紀90年代末,“渴了喝紅牛、困了累了更要喝紅牛”成為家喻户曉的廣告語,紅牛率先打開了國內功能飲料市場。可令人沒想到的是,一直被視作“紅牛高仿者”的東鵬飲料(605499.SH)不僅衝上了行業第二的位置,還搶先成為了A股功能飲料第一股。

今年5月27日,東鵬飲料成功上市,二級市場反應強烈,上市後股價暴漲連續拉出15個漲停板,市值一度超過1100億元。然而,短暫的市值狂飆之後其股價便開始不斷下跌,截至11月9日收盤,下跌-3.42%至179.6元/股,總市值為718.4億元。

實際上,東鵬飲料在6月發佈了一則關於股票交易風險提示的公告,稱公司目前股價已嚴重背離公司基本面情況,顯著高於行業平均水平,存在估值較高的風險。看來,東鵬飲料對自己有着較為清晰的認知。

“真金不怕火煉”,東鵬飲料想要真正在行業頭部站穩,成為行業龍頭還需要時間的檢驗。

目前來看,紅牛仍是國內功能飲料行業的老大,歐睿國際數據顯示,2019年,國內能量飲料市場中,紅牛以57%市場份額遙遙領先,東鵬特飲佔據15%市場份額,只有紅牛的四分之一左右。

據悉,目前東鵬飲料的市佔率已提升至20.2%,但想要追上紅牛不僅是需要時間,還需要實力。

據2021年三季度報顯示,報告期內,東鵬飲料實現營收55.6億元,同比增長37.51%;歸屬上市公司股東的淨利潤9.96億元,同比增長41.47%。其中,第三季度公司實現營業收入約18.78億元,同比增長19.3%;實現淨利潤約3.2億元,同比增長21.87%。

值得注意的是,**雖然東鵬飲料業績處於快速增長階段,但銷售費用較上年同期增加了47.42%,**其中包括近9942.49萬元的新增上市宣傳專案費用,以及超8555.35萬元的渠道推廣費用。

顯著增長的銷售費用在一定程度上壓縮了公司利潤,由於促銷、搭贈成本增加,新品毛利率相對較低,公司第三季度的整體毛利率也在下降,第三季度毛利率為46.16%,同比減少1.22個百分點。

從2013年邀請謝霆鋒作為品牌代言人,大舉進攻全國市場,到為了加大了品牌宣傳,贊助《歡樂喜劇人》《極速前進》等綜藝節目,植入《愛情公寓》、《親愛的熱愛的》等熱門影視劇,東鵬飲料可以説是在營銷上下足了功夫,用錢“砸出”了一條路。

同時,市場上一直有“終端銷售不利,業績背後似乎是經銷商扛着東鵬飲料前行”類似聲音的傳出。前不久,有媒體披露稱,東鵬飲料業務經理要求經銷商大量囤貨,今年12月到明年2月,完成新銷售財年任務的40%。

而更令投資者擔心是東鵬飲料產品單一,銷售區域單一,新品競爭力有待加強的問題。

過去三年至今,東鵬飲料的業績全靠一款產品支撐,也就是東鵬特飲系列能量飲料。

據招股書顯示,能量飲料作為東鵬飲料的主導產品在2018-2020年分別貢獻收入28.85億元、40.03億元及46.55億元,佔東鵬飲料總收入的94.99%、95.11%及93.88%。2021年前三季度,能量飲料收入佔比更是達到了96.20%。

東鵬飲料在招股書中坦言,由於產品結構相對單一,如果能量飲料行業市場環境出現惡化、消費者偏好發生改變以及相關行業監管政策發生不利變化,可能對公司經營業績產生不利影響。

**其實東鵬飲料一直在嘗試擺脱過度單一產品的困局,但似乎並沒有什麼改善。**2020年其新上市了“東鵬加気”、東鵬0糖特飲”,今年還推出了即飲咖啡品牌“東鵬大咖”。不過,東鵬加気的“気”字再次引起熱議,這難道又要模仿元気森林嗎?

2021年半年報顯示,東鵬飲料的非能源飲料實現收入1.25億元,佔主營業務收入的比重為3.41%,較2020年同期下滑33.16%;前三季度,非能量飲料佔總營收比為3.8%。也難怪投資者的信心會受到影響。

究其原因,或許和“輕研發”有關,2018年-2021年6月,東鵬飲料的研發費用分別為0.22億元、0.28億元、0.15億元,佔當期營業收入0.72%、0.67%、0.62%。而在東鵬飲料59項已獲得授權的專利中,有57項為實用新型和外觀設計,涉及到發明類的僅有2項。

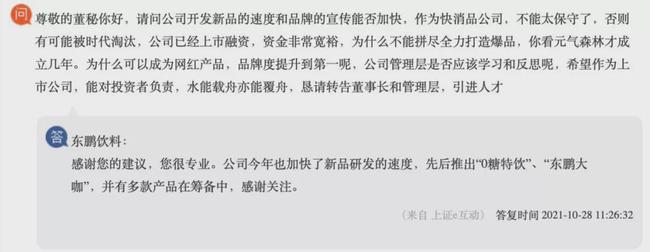

近日,就有股友在互動平台向董秘提問:公司開發新品的速度和品牌的宣傳能否加快,作為快消品公司,不能太保守了,否則有可能被時代淘汰,公司已經上市融資,資金非常寬裕,為什麼不能拼盡全力打造爆品,你看元氣森林才成立幾年。為什麼可以成為網紅產品,品牌度提升到第一呢,公司管理層是否應該學習和反思呢?

這位投資者的文字可以説是針針見血,直指東鵬飲料的痛點,連董秘都回應“您很專業”,希望“累了困了”的不要變成東鵬飲料自己才好。