0收入公司IPO:盟科藥業僅憑一款藥能否登上科創板?_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2021-11-10 19:41

解讀| 中訪網

責編| 秋山

科創板允許未盈利企業上市,為一些高新技術企業打通了上市融資的通道,不過也可能引來制度套利者。自2020年1月2日科創板首家未盈利企業澤璟製藥獲准註冊以來,截至2021年上半年已有已有19家未盈利企業在科創板上市。

大量未盈利企業上市正在降低上市公司整體質量,讓A股的投資風險大幅上升,並開始反噬資本市場。今年十月份以來,新股破發潮愈演愈烈,創業板有10只新股上市,其中5只破發;科創板有7只新股上市,其中4只破發,破發比例高達50%。

有的新股中一簽虧損額可高達1.5萬元,“新股不敗”的神話至此終結,投資者信心備受打擊。數據顯示,近期科創板新股網上投資者申購户數在500萬左右,打新的股民暴降了100萬,創業板則直接下降了200萬户。

顯而易見,IPO已經出現了“逆向選擇”的問題,大量低質量項目正在積極尋求融資。11月5日,上交所官網顯示,上海盟科藥業股份有限公司(以下簡稱“盟科藥業”)申請科創板上市已獲受理,這家企業同樣是一家0收入的公司,而且直到今年6月1日首款產品才獲批上市。

值得注意的是,盟科藥業早前曾以盟科醫藥為主體兩度衝刺港交所上市,但均未能順利掛牌。此番轉戰科創板,盟科藥業又能否如願呢?

成立近10年還是0收入

資料顯示,盟科藥業成立於2012年,由盟科香港、上海張江生物醫藥產業創業投資有限公司、盟科醫藥技術(上海)有限公司及上海源溯投資管理有限公司共同出資成立,主要從事感染性疾病治療藥物研發。

成立近10年,盟科藥業之今還沒有產品實現商業化,公司員工僅為141人,營收常年為0。招股書顯示,除2018年實現109.34萬收入外,盟科藥業其餘年份未實現產品收入,2019年至2021年上半年,營收均為0。淨利潤則連年虧損,2018年-2021年上半年淨利潤分別為為-1.50億元、-1.15億元、-8632.72萬元、-8680.58萬元,累計虧損達到4.39億元。

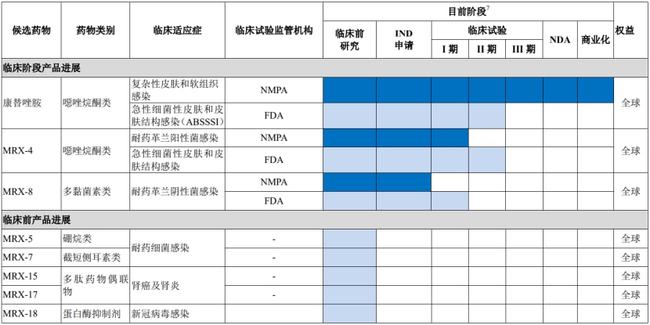

在產品研發情況方面,截至目前盟科藥業僅有一款產品進入商業化階段,其餘產品均處於臨牀前研究或臨牀試驗階段。

新藥研發被譽為“九死一生”的冒險活動,最終能夠成功上市的新藥不足1/10,最新全球數據統計顯示,新藥研發的成功率已經從10%下降到現在的2%—3%。而在感染領域,根據Clinical Development Success Rates提供的數據,新藥研發成功率也僅為19.1%。

目前,盟科藥業多數產品都處於臨牀早期階段,最終能否研發成功面臨太多變數,即便研發成功還需要商業化考驗。

唯一獲批上市產品面臨降價風險

2021年6月,盟科藥業首款藥物康替唑胺獲准上市,適應症為複雜性皮膚和軟組織感染,屬於治療多重耐藥革蘭陽性菌感染的抗菌藥中的噁唑烷酮類抗菌藥。

根據弗若斯特沙利文報告,2020 年中國治療多重耐藥革蘭陽性菌感染的抗菌藥市場規模達到 41 億元,預計將在 2030 年達到 108 億元。2020 年中國噁唑烷酮類抗菌藥市場規模僅為 15 億元,預計將於 2030 年增長至 60 億元。市場規模十分有限。

不過,市場規模雖小,競爭卻也激烈。數據顯示,截至目前中美已獲批共 16 個針對多重耐藥革蘭陽性菌感染的抗菌藥,其中,美國共計 12 個,中國共計 8 個。

在已上市的抗革蘭陽性抗菌藥產品中,萬古黴素、替考拉寧以及利奈唑胺屬於較為成熟的抗菌藥,市場佔有率較高。

顯然,盟科藥業的康替唑胺並無先發優勢,而競爭對手都是國際醫藥巨頭。資料顯示,萬古黴素首先被美國禮來公司發現,用於治療 MRSA 感染,知名度很高。

而利奈唑胺由輝瑞公司研發並於2000年在美國獲批上市,而且早在2006年在中國獲批上市,目前已經納入醫保目錄。這對盟科而言競爭可謂十分殘酷。

與此同時,截至 2021 年 6 月 30 日,中國共有 5 個治療多重耐藥革蘭陽性菌感染的抗菌藥處於臨牀在研階段,分別來自輝瑞、再鼎醫藥、侖勝醫藥,金城醫藥和盟科藥業。目前有 2 個藥品處於申請上市階段,1 個藥品處於臨牀 III 期,其中再鼎醫藥的奧瑪環素和侖勝醫藥的 Lefamulin 已在美國獲批。

另外,在美國市場還有有 12 個治療多重耐藥革蘭陽性菌感染的抗菌藥物處於臨牀 II 期及更後期狀態。隨着,各家新藥陸續上市,行業競爭將白熱化。

除了面對激烈的市場競爭外,盟科藥業還將面臨藥品集採風險。截至目前,康替唑胺同類的噁唑烷酮類抗菌藥物利奈唑胺已有較多仿製藥上市,在 2020年 8 月第三輪國家帶量採購招標中,利奈唑胺口服常釋劑型降價 85%-90%。

對於盟科藥業而言,未來如果康替唑胺被納入醫保目錄,將面臨較大幅度降價的風險,如未被納入醫保目錄,將面臨因價格居高而商業化失敗的風險。