KK集團招股書暗藏了哪些“玄機”?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-11-10 16:58

新一代年輕消費者的三個特點:顏值即正義,社交即貨幣,個性即動力。他們注重個性表達,追求新鮮感,對“顏值”要求高,當他們認可和喜歡某個事物時,也樂於主動在社交媒體上分享傳播。

過去幾年,在小紅書、抖音等社交媒體上,消費者總是刷到KKV的種草單,KKV的門店多采取彩色佈置,選取開拓的空間,鼓勵消費者多試,並集結年輕人喜歡的商品,如飾品、美妝、食品、飲料酒水、服飾、日用品、文具、玩具及寵物相關用品等,一應俱全。

根據弗若斯特沙利文報告,KK集團在2020年時已躋身“中國三大潮流零售商”,並在潮流零售市場前十名中,是增長最快的公司,其2018年至2020年GMV的複合年增長率為246.2%。另外,以 2020 年的 GMV 計,其旗下KKV 和 KK 館共同位列潮流零售市場精品集合類第四名,THE COLORIST 則在中國潮流零售市場美妝類中名列第三。

根據弗若斯特沙利文報告,KK集團在2020年時已躋身“中國三大潮流零售商”,並在潮流零售市場前十名中,是增長最快的公司,其2018年至2020年GMV的複合年增長率為246.2%。另外,以 2020 年的 GMV 計,其旗下KKV 和 KK 館共同位列潮流零售市場精品集合類第四名,THE COLORIST 則在中國潮流零售市場美妝類中名列第三。

11月4日,KK集團向港交所遞交招股書,正式啓動港股上市流程。截至2021年6月30日,KK集團兩年間已經開出了281家KKV門店,其中有278家位於中國30個省的97個城市,3家位於印度尼西亞的雅加達。

這是一家怎樣的公司?讓我們來深度解讀KK集團財報,分析其商業模式,以理解這家潮流零售商如何快速崛起。

深讀財報 正確理解淨虧損

在業績上,KK集團的營業收入在2018年、2019年、2020年和2021年上半年分別為1.55億、4.64億、16.46億和16.83億元,營收增長亮眼。

但有人也注意到,KK集團的資產負債表賬面“淨虧損”卻分別達人民幣0.79億、5.15億、20.17億和43.97億元,對KK集團的發展心存疑慮。

實際上,A股和港股對於虧損的計算方式不完全相似,不能用看A股的眼光來看KK集團的招股書。

以優先股方式融資非常普遍,但是按照《香港財務報告準則》,優先股會被視為“債務”。在之後公司的高速發展中,融資的機構們曾經入股的優先股產生了增值、而且股東沒有退出,這部分對股東而言是的價值增長部分,在IPO之前要在淨虧損中計入融資後的公允價值變動,影響了資產負債表,形成了“鉅額虧損”。

具體到KK集團的報表上,可以看到, 另外KK集團2018、2019、2020年的經調整後的淨虧損實際僅為0.42億元、0.77億元、1.71億,在2021上半年已經收窄到了0.38億元。

而2019年和2020年,KK集團由於獲得高額融資,按公平值計入損益,金融負債的公平值變動分別為人民幣4.38百億元及18.43億元,加上當年虧損數額,才變成2019年淨虧損5.15億、2020年淨虧損20.17億。

也就是説,報表中KK集團的淨虧損是計入了融資後的公允價值變動,融資額越大、估值越高,淨虧損越高。

一位港股投資人介紹,“鉅額虧損”是所有熱門公司多輪融資的共性,且這類虧損這在上市後第一個財年就會恢復。例如在美團、小米、快手等公司上市時,招股書中都曾披露了“鉅額虧損”,但其實經調整後,大家的營收數額都很正常。

單店成績單亮眼

對於新型零售商而言,簡單的看營收和淨虧損並不能看懂一家公司的盈利情況,看EBITDA是目前的主流判斷方式。

EBITDA,即息税折舊攤銷前利潤,該指標是專業分析人士對港股上市公司的重要參考指標,不僅可以用來衡量企業主營業務的盈利能力;還可以用於評價企業的主營業務未來所能夠產生的現金流的能力大小。

不論是從集團來看,還是分門店來看,KK的EBITDA都是很優秀的。

從集團層面看,KK集團整體EBITDA自2020年起已轉正,並在2021年取得了2.16億元的佳績,同時EBITDA率也逐年提升明顯。

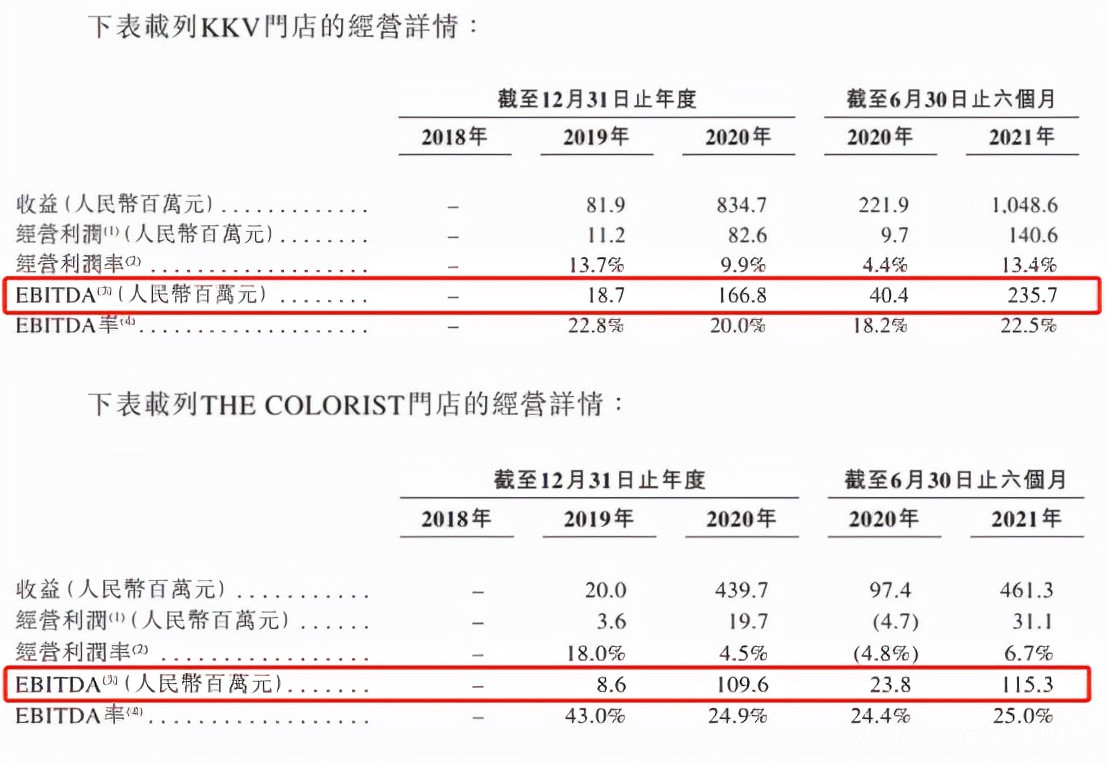

具體到門店,以公司首個旗艦店品牌KKV為例,招股書數據顯示,KKV今年上半年實現營業收入10.49億元,佔KK集團總收入的62%,同比增長近4倍。KKV品牌2019年5月推出首店,當年期末共有35家KKV門店,經營利潤1870萬元,店均EBITDA為6.68萬元/月(以8個月簡單平均),如考慮門店逐月動態開業的因素,實際單店數據翻番實屬正常,保守估計在10萬元/月以上。2020年至2021年上半年,店均EBITDA分別為6.88萬元/月,13.98萬元/月,同樣考慮門店逐月動態開業的因素,2021年上半年店均EBITDA的實際值應該在13.98萬元/月-19.45萬元/月之間(以期初202家門店、期末281家門店分別計算),這意味着KKV單個門店在扣除運營成本及折舊攤薄之外每月淨賺13.98萬元-19.45萬元,KKV單店盈利能力表現可喜並逐步提升。

另外,僅今年上半年KKV盈利即超過1.4億元,EBITDA更達到2.35億元,均遠超2020年全年水平,同比增幅分別達到1349%和483%。可見KKV整體單店盈利模型已經趨於成熟並可成功實現複製,並且因門店快速增加對供應鏈等成本支出進行有效分攤,規模效應顯現。

另外,僅今年上半年KKV盈利即超過1.4億元,EBITDA更達到2.35億元,均遠超2020年全年水平,同比增幅分別達到1349%和483%。可見KKV整體單店盈利模型已經趨於成熟並可成功實現複製,並且因門店快速增加對供應鏈等成本支出進行有效分攤,規模效應顯現。

如KK集團旗下專注於美妝賽道的THE COLORIST調色師,這個業態自2019年成立,自10月1日推出首店以來,單店EBITDA就達到了驚人的40.95萬元/月(3個月計算),但考慮首店效應、當期門店數較少而形成的消費者聚集效應、年底消費旺季等因素考慮,該數據不具普遍參考性。

即便是2020年受到疫情影響,消費者到店購物及彩妝需求均有明顯下降,但由於調色師及時調整策略,引入護膚品等新品類,疫情下逆勢積極拓展門店的同時,全年仍能保持單店盈利,體現了出色的運營能力,而進入2021上半年,THE COLORIST門店已達240家,單店EBITDA也恢復至8萬元/月以上的正常水平。

KK集團其他兩大品牌KK館及X11的表現同樣出色,KK館單店EBITDA保持2萬元/月的水平,貢獻了穩定的現金流;X11作為最年輕的全新品牌,在推出之際取得EBITDA為正的成績單,2021年進入快速成長期。

可見,KK集團在快速擴張時,並未以門店虧損來換取業績增長,而是規模越大門店運營效率越高。究其背後原因,KK集團在前幾年佈局供應鏈、IT系統等中後台建設,在爆發時提供了重要支撐,可以説,KK集團的發展已經體現出規模效應,公司未來將進入整體盈利釋放的階段。

抓住Z世代的商業模式

KK集團能有如此亮眼的成績單,和其商業模式脱離不了聯繫。

KK集團的本質是做渠道生意,KK集團想用新的方式將新消費人羣和新品牌鏈接起來。

傳統模式下的品牌與渠道在某種程度上是對立的,品牌為了使企業生命週期更長,會持續開發新產品,而渠道為了保證效率和效益,通常只採購“大爆款”,拒絕尚未被廣泛驗證的新品,因此KK集團跳過代理,儘可能向品牌直採。

KK集團有四層漏斗模式進行選品,首先,公司內有一支背景非常多元化的全球買手團隊,負責對挑選市場上的新產品,從價格、趨勢、消費者需求、競品等等方面對其進行綜合調查與分析;其次,買手們每週會帶着層層篩選出的產品參加公司的新品選品會,接受專業評委團的投票;然後篩選出來的產品會進入測試門店進行試銷,銷售數據達到一定標準後才進入採購白名單;最後進而匹配更大流量,進行全店鋪銷售。

四層漏斗模式篩選出的產品,將通過IT數據庫進行監控分析,由數據而不是人為來驅動產品的更新,即產品的上架、下架不由個人決定,即使是CEO也不例外,一切由銷售數據決定,這樣可以避免主觀控制產品。

四層漏斗模式篩選出的產品,將通過IT數據庫進行監控分析,由數據而不是人為來驅動產品的更新,即產品的上架、下架不由個人決定,即使是CEO也不例外,一切由銷售數據決定,這樣可以避免主觀控制產品。

這樣的選品模式導致KK集團商業模式與傳統線下零售商不同,傳統商超賣場通常作為流量通道,將有限的物理空間與貨架“出租”給品牌與供應商,向其收取進場條碼費、節慶費、促銷費、管理費等後台費用,而KK集團是用買斷制向品牌供應商直採,並不再收取後台費用。

買斷制很大程度地降低了供應商的銷售運營成本,也使KK集團能獲得更低的採購價,進而在產品定價上讓利給消費者。

在過去幾年,90後00後為主的Z世代迅速崛起成為消費新主力,消費需求也更多元化與個性化,給市場帶來大量的新機會,大量新興消費品牌應運而生,這些新品牌短期內可以通過直播、視頻等媒介為消費者悉知,但當線上紅利消失,從線上走到線下是必然,這就需要一個能夠承接它們的渠道,KK集團正是新品牌的最佳選擇。

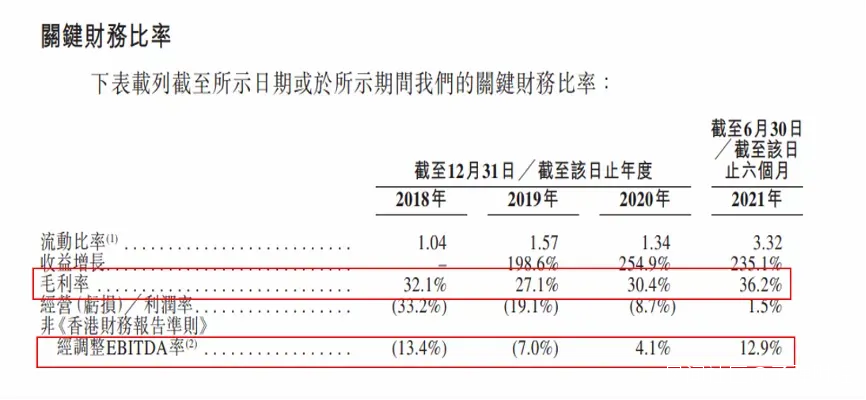

KK集團的毛利潤每年幾乎都呈翻倍式增長,2018年至2021年上半年,KK集團毛利分別為0.5億元、1.26億元、5億元、6.09億元,同期對應的毛利率,則分別為32.1%、27.1%、30.4%及36.2%。達36.2%的毛利率,這在業內是相當不錯的毛利率水平,也充分體現了KK集團推行“0費用、短賬期、買斷制”的成效,為零售行業提供了相當正面的參考案例。

KK集團的毛利潤每年幾乎都呈翻倍式增長,2018年至2021年上半年,KK集團毛利分別為0.5億元、1.26億元、5億元、6.09億元,同期對應的毛利率,則分別為32.1%、27.1%、30.4%及36.2%。達36.2%的毛利率,這在業內是相當不錯的毛利率水平,也充分體現了KK集團推行“0費用、短賬期、買斷制”的成效,為零售行業提供了相當正面的參考案例。