首席宏觀經濟學家蘆哲:2022年基建會強勁反彈嗎?_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2021-11-10 10:01

摘 要

· 核心觀點

我們預計今年全年基建增速在1.0%-4.8%之間,明年將略有上行,在3.5%-5.5%區間;從節奏來看,明年一季度基建投資會平穩增長,但不會出現往年的“開門紅”,二季度基建將提速,三四季度保持較高增速。

· 政府意願:基建託底經濟一去不返,基建投資長期將趨於下降

從政策文件表述來看,基礎設施建設在五年規劃中所佔的篇幅和重要性均在降低。從經濟發展階段來看,基建投資在經濟中的佔比下降是長期趨勢。從當前政策取向來看,本輪疫情應對中,宏觀政策更有定力,不再輕言基建拉動經濟。另一方面,2020年下半年疫情穩定後,政府開始平衡穩增長與防風險問題,提出降低政府槓桿率,加強地方政府隱性債務監管,限制盲目舉債上項目。

· 資金來源:財政緊平衡下,支出結構調整,預算內基建支出有節制

財政緊平衡下,財政支出優先保障“三保”“六保”,支出結構優化導致基建的預算內到位資金低於疫情前。2020年,一般公共預算、抗疫特別國債、土地出讓收入中的基建類支出的預算執行率均創下歷史最低值。今年仍存在基建類支出預算執行不到位的情況,今年1-9月節能環保、城鄉社區事務支出進度分別為48%、54.6%。展望明年,預算內基建資金將承壓,財政仍將面臨較大的“三保”壓力,支出結構仍將偏向社會民生,將限制基建支出大幅擴張。因為積極財政繼續退出,財政赤字將減少。而用於基建的政府性基金也將收縮,專項債發行規模存在下降空間,房地產市場走弱將減少土地出讓收入。

· 細分行業:公共設施管理業是最大拖累

從細分行業來看,基建增速緩慢是因為公共設施管理業拖累,而近兩年公共設施管理業負增長則有兩方面原因,一是城鄉社區公共設施的預算執行率太低,受財政緊平衡影響,2020年城鄉社區公共設施的實際支出僅為2019年的七成左右,僅為預算的68.2%。二是疫情衝擊旅遊業,景區管理相關投資低落。展望明年,城鄉社區公共設施在去年較低支出的基礎上,今明年或將有所增加,但財政緊平衡和調結構的雙重製約下,其增加也有限。而旅遊業隨着居民收入和消費的逐漸修復,將逐步回到疫情前水平,對基建發揮一定提振作用。

· 投資節奏:明年一季度基建投資預計會平穩增長,但不會出現往年的“開門紅”,二季度基建將提速,三四季度保持較高增速

基建投資的節奏代表着宏觀政策的節奏,政策定調穩增長後,基建往往會提速。2015年以來,經濟增長面臨下行壓力,接連“破7”“破6”,宏觀政策一般在年底定調穩增長,隨後迎來次年一季度的基建“開門紅”。但2019年以來,宏觀政策更有定力,面臨經濟下行壓力,基建增速並未超過經濟增速。結合近期《十問中國經濟》等政策信號,我們認為當下政策定力仍強,年底或不會定調穩增長,明年一季度基建投資會平穩增長,但不會出現往年的“開門紅”。穩增長政策預計將在2022年二季度之後,帶來二季度基建提速,並在三四季度保持較高增速。

· 風險提示

經濟短週期波動超預期;防疫政策和疫情形勢等方面出現較大變化;宏觀政策收緊超預期。

目 錄

1. 今年基建投資表現如何?

2. 基建投資的三條線索

3. 基建力度:明年會提速嗎?

4. 基建節奏:明年會有開門紅嗎?

5. 風險提示

正 文

2021年基建投資增速緩慢,1-9月廣義基建增速僅為1.52%,是歷史同期的次低值,預計全年增速在1%-4.8%之間,將遠遠低於名義GDP增速。制約今年基建投資增長的一系列因素,包括政府意願不強、財政緊平衡、公共設施管理業疲軟等,也可以成為我們觀察明年基建的三條線索。整體來看,政府意願不強和財政緊平衡仍將長期存在,但公共設施管理業作為疫情以來的主要拖累,正在好轉,這意味着明年基建投資情況將比今年略為樂觀。另外,今年較早進行項目儲備將促進明年專項債政策效果釋放,綠色基建和新基建相關規劃已出台,加上“十四五”重大項目啓動建設,也將提供新的基建增量空間。綜合來看,我們認為明年的基建投資將在今年的基礎上有所增長,預計全年增速在3.5%-5.5%之間,略高於今年。從投資節奏來看, 2015年以來,經濟增長面臨下行壓力,接連“破7”“破6”,宏觀政策一般在年底定調穩增長,隨後迎來次年一季度的基建“開門紅”。但2019年以來,宏觀政策更有定力,面臨經濟下行壓力,基建增速並未超過經濟增速。結合近期《十問中國經濟》等政策信號,我們認為當下政策定力仍強,年底或不會定調穩增長,明年一季度基建投資會平穩增長,不會出現往年的“開門紅”,二季度基建將提速,三四季度保持較高增速。

**1.**今年基建投資表現如何?

**今年基建投資增速緩慢,1-9月廣義基建增速僅為1.52%,創下歷史次低,僅高於2018年同期。**考慮到今年PPI增幅較高,扣除價格因素後,基建投資的實際增速恐怕為歷史同期最低。今年下半年以來,經濟下行壓力加劇,三季度經濟增速“破5”,回落至4.9%。從三駕馬車對經濟增長的貢獻來看,資本形成總額對經濟增長的貢獻從二季度13.2%大幅下滑至三季度-0.6%,基建投資是主要拖累項。

**儘管財政後置和專項債發力會對四季度基建投資起到一定提振作用,但效果不宜太樂觀。**今年8月以來,專項債發行明顯提速。10月,財政部官員在發佈會上表示今年11月前專項債要全部發完,將在今年底明年初形成實物工作量,對四季度基建投資起到提振作用。但對此效果不宜太樂觀。從高頻數據來看,儘管9月和10月新增專項債發行都超過5000億元,但對基建作用有限。建築業PMI自8月反彈後,已連續兩個月下降,10月進一步降至56.9%,CME工程機械網預估的挖掘機銷量也在10月繼續擴大降幅,同比減少41%。

圖片

圖片

圖片

圖片

假設四季度基建將提速,我們可以估算今年全年的基建投資增速。

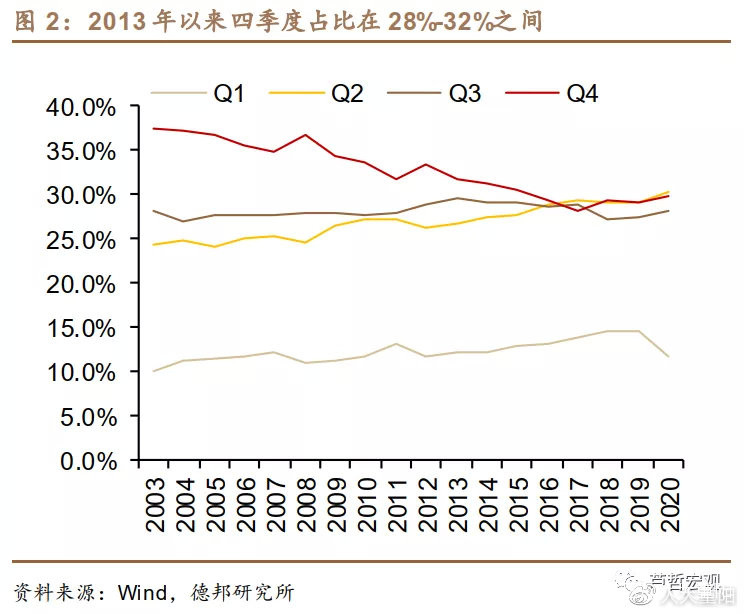

一是通過考察歷年四季度基建佔比,倒推全年基建增速。基建投資季節分佈較為穩定,2013年以來,四季度佔比在28%-32%之間,均值為29.9%,2016年以來更是未超過30%,均值為29.1%。考慮到今年四季度基建發力,同期比例高於歷史均值,假設四季度佔比分別為29.5%、30%、31%、32%,結合前三季度佔比和基建投資完成額,倒推得到全年增速在1%-4.8%之間。

二是通過歷年四季度基建提速情況,簡單估算全年增速。歷史上2012、2018、2020三個年份,基建四季度提速明顯,全年增速比1-9月累計增速分別高1.15、1.53和0.99個百分點,今年1-9月累計增速為1.52%,以上述三個年份的提速為參考,得到今年基建投資的全年增速在2.5%-3%之間。

2. 基建投資的三條線索

制約今年基建投資增長的一系列因素,包括政府意願不強、財政緊平衡、公共設施管理業疲軟等,也可以成為我們觀察明年基建的三條線索。整體來看,政府意願不強和財政緊平衡仍將長期存在,但公共設施管理業作為疫情以來的主要拖累,正在好轉 ,這意味着明年基建投資情況將比今年略為樂觀。

2.1. 政府意願:基建託底經濟一去不返,基建投資長期將趨於下降

中長期來看,基建投資對經濟增長的重要性有所下降。

**從政策文件表述來看,基礎設施建設在五年規劃中所佔的篇幅和重要性均在降低。**在“十三五規劃”中,“構建現代基礎設施網絡”單獨成篇,下列三章,並且明確提出基礎設施要“更好發揮對經濟社會發展的支撐引領作用”。但“十四五規劃”僅將基礎設施列為第三篇第十一章,篇章重要性顯著下降,也刪去了“更好發揮對經濟社會發展的支撐引領作用”的表述。

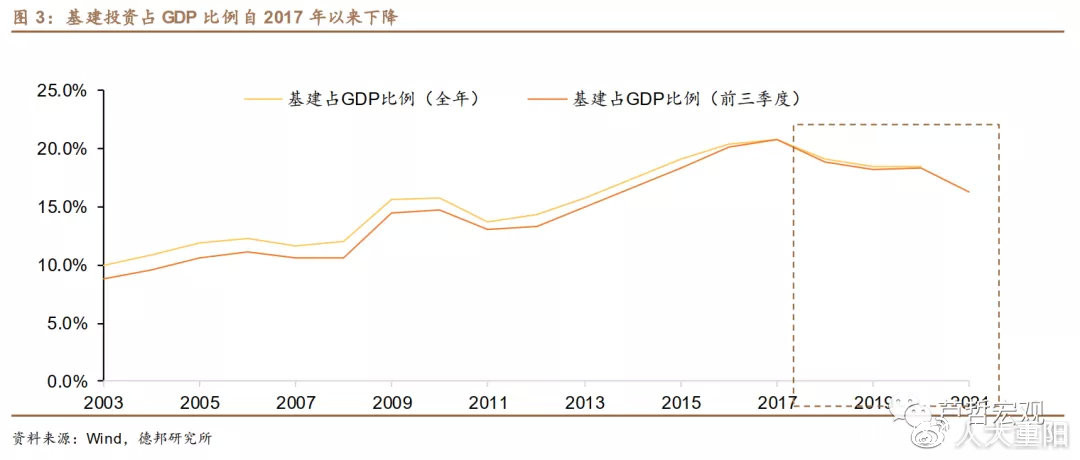

**從經濟發展來看,基建投資在經濟中的佔比下降是發展轉型的必然階段。**2017年十九大上宣佈我國經濟進入高質量發展階段,投資驅動增長的傳統動能逐漸向消費驅動的新動能轉變,基建投資在經濟中的佔比下降將是長期趨勢。2017年以來,基建投資完成額佔GDP的比重已經連續4年下降,從全年來看,2017年為20.8%,2020年下降至18.5%;從前三季度來看,2017年為20.8%,2021年下降至16.3%。

圖片

圖片

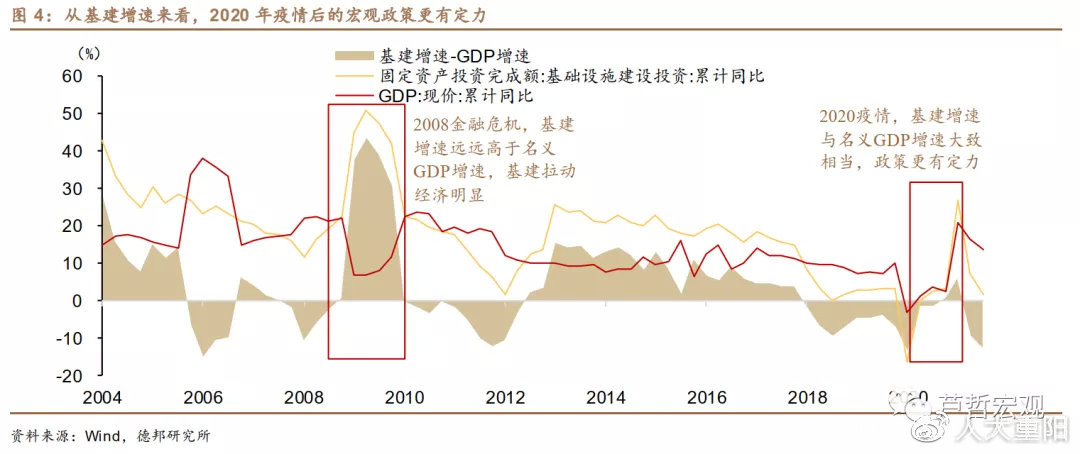

**從本輪疫情應對來看,宏觀政策更有定力,不再輕言基建拉動經濟。**2020年面臨前所未有的疫情衝擊,但無論是基建增速,還是用於基建的實際財政支出,都沒有大幅擴張。從基建增速來看,2020年基建投資完成額僅增長3.4%,與名義GDP增速相當,與2019年基建增速3.3%基本一致。相比之下,上次全球金融危機時,基建對經濟的託底作用十分明顯,2009年名義GDP增速9.2%,基建投資增速42.2%,高出名義經濟增速33個百分點,比2008年基建增速也高出20個百分點。從用於基建的實際財政支出來看,儘管2020年預算安排專項債增加1.6萬億,抗疫特別國債增加1萬億,但實際支出中,二者均有大量結餘資金,再加上一般公共預算中四類基建相關支出有6000億結餘,土地出讓收入有2.2萬億未安排支出,用於基建的實際財政支出與2019年相差無幾。

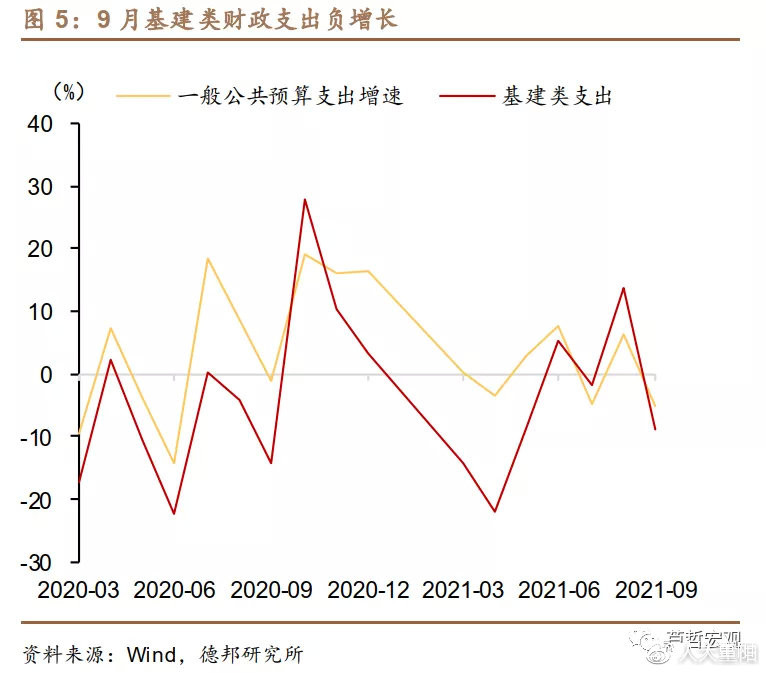

**今年下半年以來,即使經濟下行壓力加大,基建方面的財政支出也並未大幅提速。**面對下半年的經濟下行壓力,7月政治局會議指出“積極的財政政策要提升政策效能,兜牢基層‘三保’底線,合理把握預算內投資和地方政府債券發行進度 ,推動今年底明年初形成實物工作量”。因此基建類財政支出在今年7月和8月有所提速,但9月增速下降至-8.8%,比一般公共預算支出低3.6個百分點。

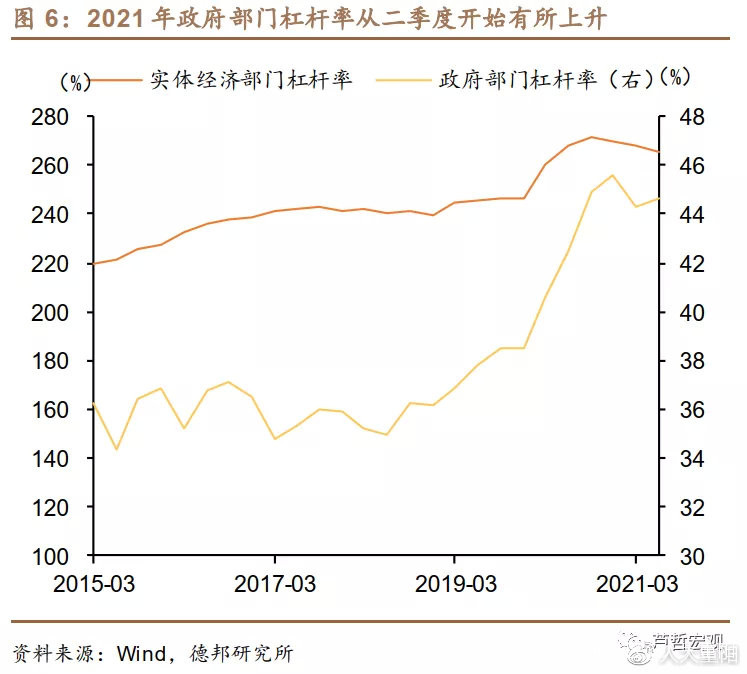

**另一方面,去年下半年疫情穩定後,迅速開始平衡穩增長與防風險問題,提出降低政府槓桿率。**去年的中央經濟工作會議和今年政府工作報告均提出要“保持宏觀槓桿率基本穩定”,今年3月兩次國常會提出“政府槓桿率要有所降低”。隨着經濟增速下行,二季度以來政府部門槓桿率有所回升,三季度比一季度高1.2個百分點,比2019年末高出7個百分點,穩定政府部門槓桿率仍將是未來一段時期的政策重點。從歷史來看,2017年以來防風險得到重視,去槓桿政策拉開大幕,同時基建增速也從前期的15%左右,下降至2018年以來的5%以下。

**防風險要求下,加強了地方政府隱性債務監管,限制盲目舉債上項目。**3月兩會提出“防範化解金融等領域風險任務依然艱鉅”,4月和7月兩次政治局會議均提到“要防範化解重點領域風險,落實地方黨政主要領導負責的財政金融風險處置機制”,5月財長劉昆發文指出“決不允許通過新增隱性債務上新項目、鋪新攤子”,7月中辦印發《關於加強地方人大對政府債務審查監督的意見》。

圖片

圖片

圖片

圖片

圖片

圖片

圖片

圖片

2.2. 資金來源:財政緊平衡,支出結構調整,預算內基建支出有節制

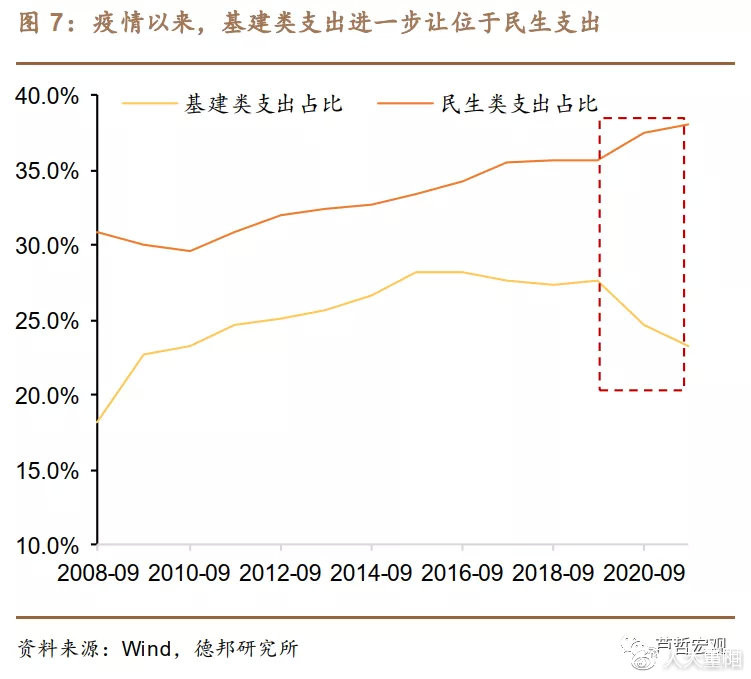

**財政緊平衡下,財政支出優先保障“三保”“六保”,支出結構優化導致基建的預算內到位資金低於疫情前。**疫情發生後,“三保”(保基本民生、保工資、保運轉)變為“六保”(保居民就業、保基本民生、保市場主體、保糧食能源安全、保產業鏈供應鏈穩定、保基層運轉),財政支出結構轉變加速,基建類支出進一步讓位於社會民生類支出。《2021年上半年中國財政政策執行情況報告》在總結財政工作時指出“以更大力度調整優化支出結構,加強財政資源統籌”。2020年,社會民生類支出佔比從34%上升到35.9%,基建類支出佔比從28%下降至25.4%。從前三季度來看,社會民生類支出從2019年的35.7%上升至2021年的38%,基建類支出則從2019年的27.7%下降至2021年的23.2%,倒退回2010年的水平。

圖片

圖片

圖片

圖片

圖片

圖片

圖片

圖片

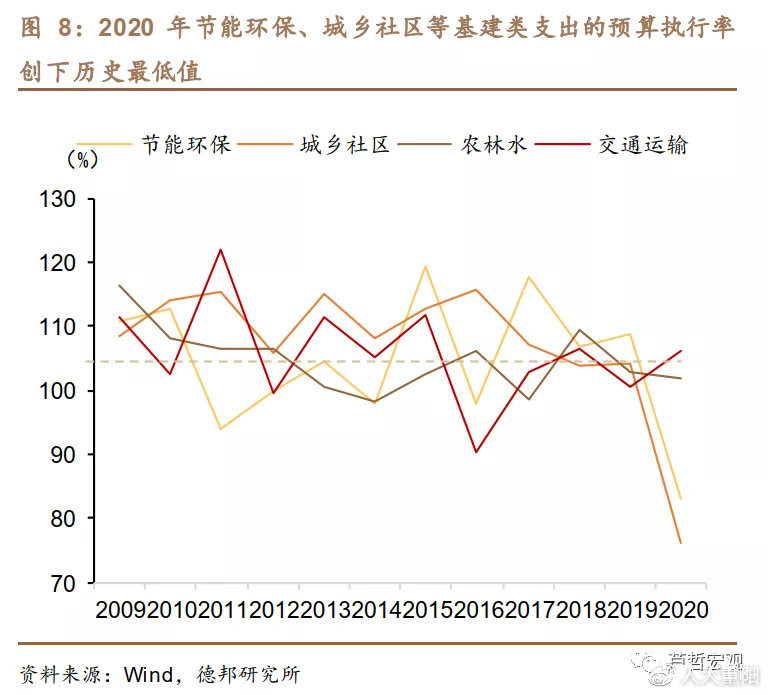

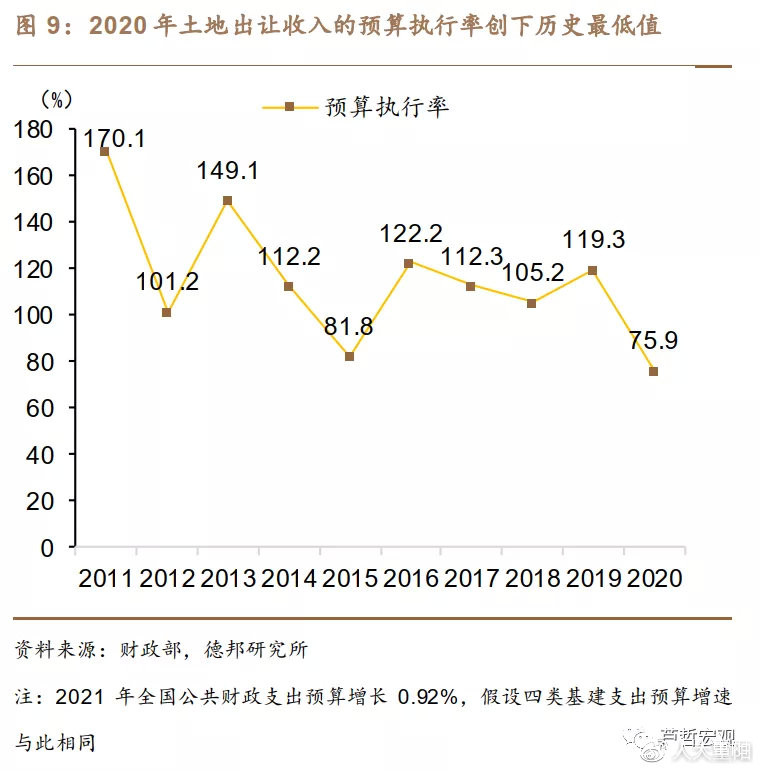

**基建支出佔比下降並非缺少資金,而是“錢沒花完”,預算內資金在基建方面更有節制。2020年,一般公共預算、抗疫特別國債、土地出讓收入中的基建類支出的預算執行率均創下歷史最低值。**一般公共預算中,四類基建相關支出預算6.8萬億,實際支出僅6.2萬億,預算執行率僅90.7%。節能環保和城鄉社區事務支出是主要拖累,前者預算執行率為83.1%,後者為76.1%,而此前十年這兩個數據的均值是106.4%和110.1%。1萬億抗疫特別國債也受基建拖累。特別國債中3000億調入一般公共預算,7000億列入政府性基金支出,用於基建投資和抗疫兩個方面的支出,但7000億預算中實際支出僅5757億。土地出讓收入安排支出預算為9.8萬億,實際支出僅7.4萬億,執行率為75.9%,創下歷史新低,過去十年僅有2015年低於100%。

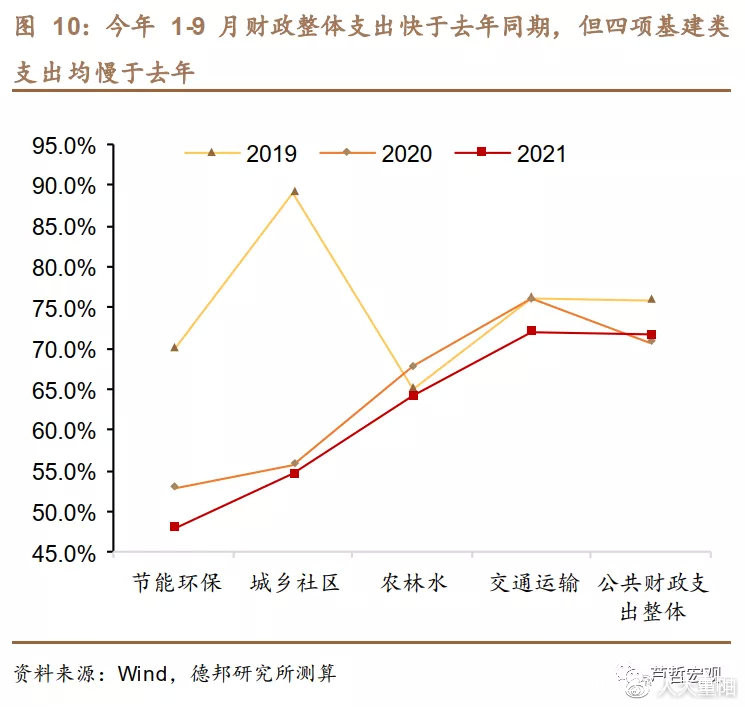

**今年仍存在基建類支出預算執行不到位的情況。**假設四項基建類支出預算增速與一般公共預算整體增速相同,據此得到今年9月節能環保、城鄉社區事務支出進度分別為48%、54.6%,不僅低於去年同期,更遠低於疫情前水平,也遠低於一般公共預算整體支出進度的71.7%。這説明今年基建類財政支出最終結果將與去年相似,再次出現“錢沒花完”的問題。

展望明年,預算內基建資金將承壓,仍將面臨較大的財政“三保”壓力,財政支出結構仍將偏向社會民生,基建支出不會大幅擴張。

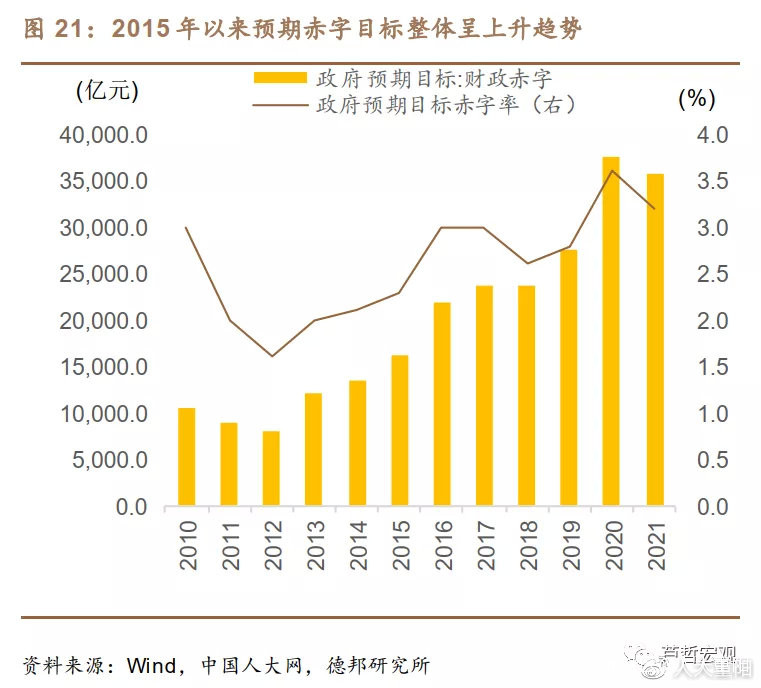

**一是因為積極財政繼續退出,財政赤字將減少。**我國政府預期赤字率在疫情前從未突破3%,2019年為2.8%,2020年上升至3.6%,大幅上升0.8個百分點。在“跨週期”調節的指導下,今年赤字率並未大幅回縮至3%以內,政府預期目標為3.2%,比去年僅下降0.4個百分點,赤字預計減少1900億元左右。“跨週期”調節將一部分財政退出的政策餘地留到了明年,2022年預計赤字率將繼續回收至3%以內。財政赤字=赤字率×GDP,2022年如果赤字率回落至3%以內,加上失去基數效應後,明年經濟增速將比今年大幅下降,預計從8%回落至5%-6%的增長中樞,財政赤字將更快回落,財政支出也將顯著收縮。假設明年名義經濟增速為7.5%,赤字率回落至3%,財政赤字將為32700億左右,大幅下降3000億。

2022年與全球金融危機後的2011年相似,都是政策退坡之年。政府赤字率目標方面,2009年為2.9%,2010年為3.0%,2011年大幅下降至2.0%,積極財政退出帶動基建下行,2011年基建投資增速從18.5%陡降至3.3%。

**二是用於基建的政府性基金也將收縮。**我國政府赤字率僅針對一般公共預算收支,但基建投資的大量資金來自政府性基金(主要是專項債收入和土地出讓收入),不列赤字。

**專項債發行規模相比疫情前擴容明顯,明年存在下降空間。**2020年,為應對疫情,增發1萬億抗疫特別國債(用於基建和抗疫兩方面),專項債也從2.15萬億增加至3.75萬億,總增幅2.6萬億。2021年,專項債和抗疫特別國債總量減少1.1萬億,但仍比疫情前高1.5萬億。《2021年上半年中國財政政策執行情況報告》提到“鑑於2020年已發行的專項債券規模較大,政策效應在2021年仍會持續釋放,今年安排新增地方政府專項債務限額3.65萬億元,較上年減少1000億元。”基於同樣的理由,加上財政後置,今年專項債的政策效應會在明年持續釋放,因而明年大概率會進一步調降專項債發行規模。

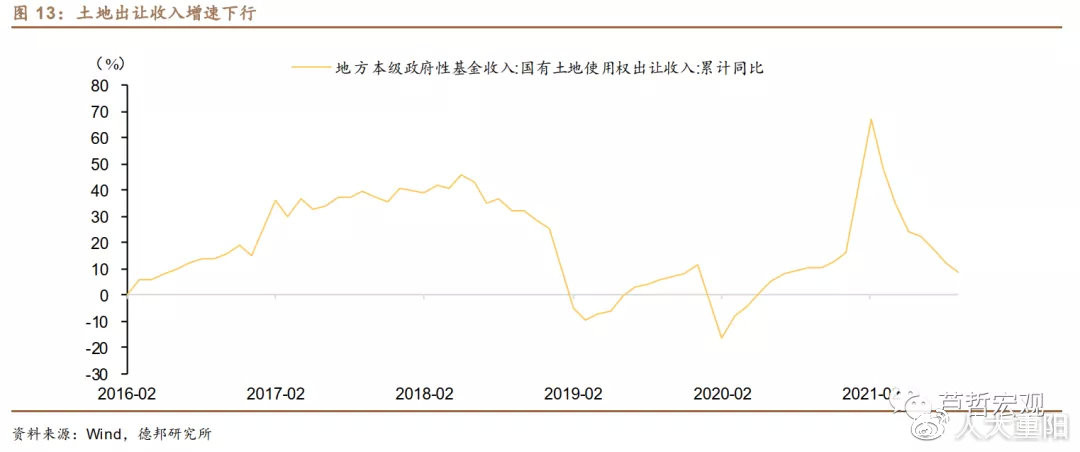

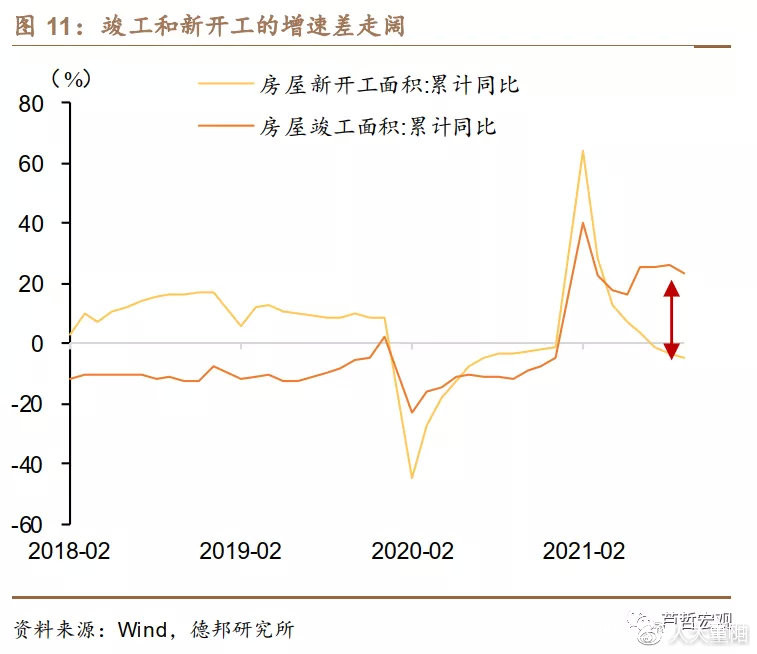

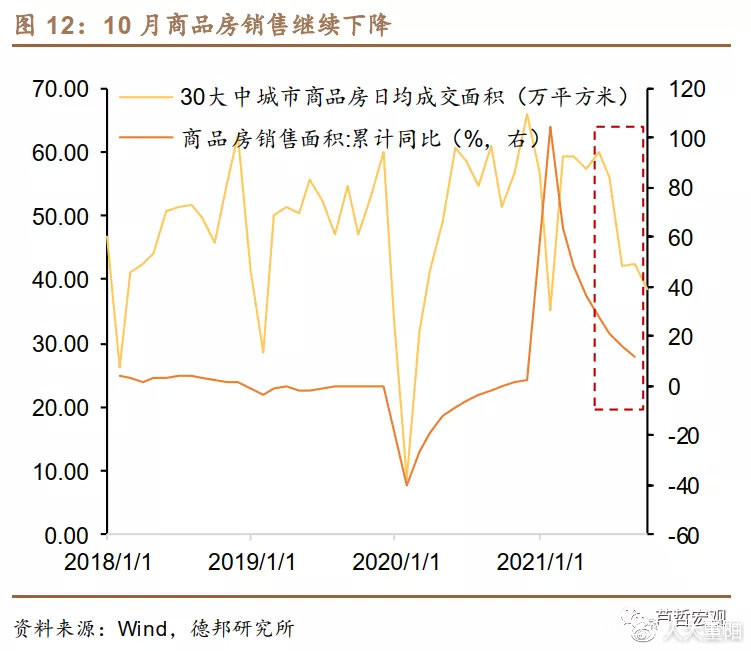

**房地產市場走弱,土地出讓收入將減少。**去年以來,“三道紅線”對房地產企業融資進行約束,淨負債率不得高於100%,現金短債比不得低於1,剔除預收款後的資產負債率不得超過70%。貸款集中度要求對商業銀行的房地產貸款進行約束,針對銀行的房地產貸款餘額和個人住房貸款餘額設置上限。面對嚴格的融資約束,房企通過加速銷售回款來實現內源融資。但近期房地產銷售已步入下行通道,9月銷售面積增速繼續回落,30大中城市日均銷售面積自6月觸頂後也一路下降。同時,房企竣工加速、新開工減慢,隨着存量在建工程逐漸完成竣工,銷售下行、融資受限的房地產投資明年將大幅收縮。同時,近期恒大、花樣年等房企信用違約事件,使得房企融資環境進一步惡化,也將對明年的房地產投資產生負面影響。土地出讓收入已經開始收縮,今年9月土地出讓收入增速8.7%,較上月繼續下行3.4個百分點。

圖片

圖片

圖片

圖片

圖片

2.3. 細分行業:公共設施管理業是最大拖累

從細分行業來看,基建增速緩慢是因為公共設施管理業拖累,而公共設施管理業負增長則有兩方面原因,一是城鄉社區公共設施的預算執行率太低,受財政緊平衡影響;二是疫情衝擊旅遊業,景區管理相關投資低落。

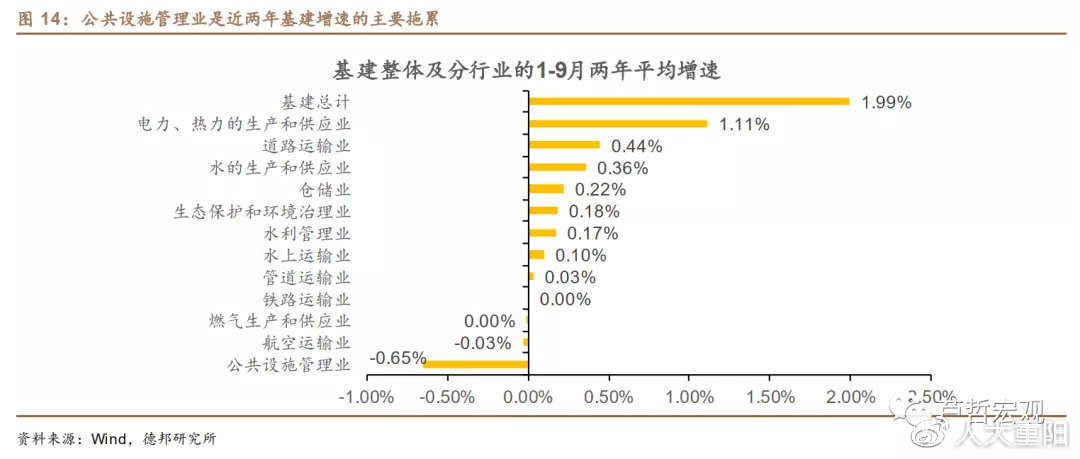

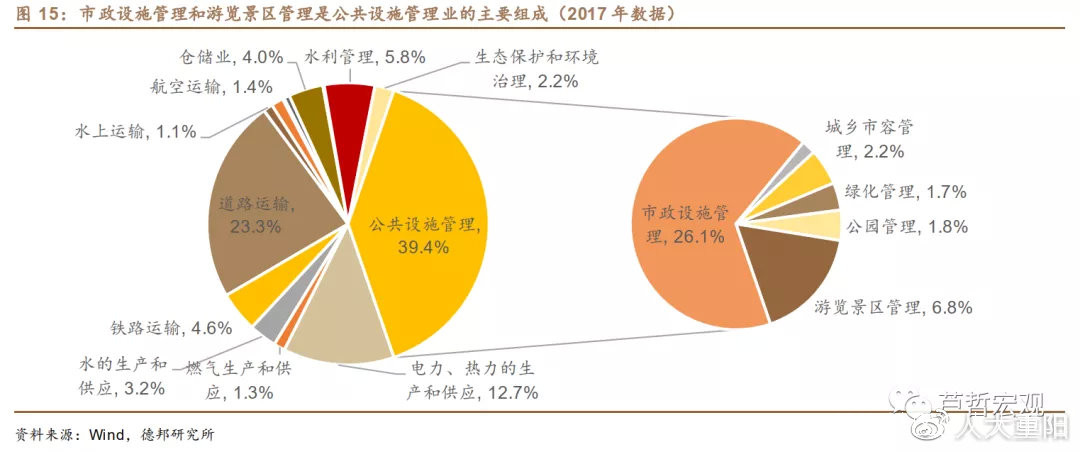

**今年前三季度基建投資的兩年平均增速僅為2%,其中公共設施管理業是主要拖累項,拖累增速0.65個百分點。**從基建細分行業來看,公共設施管理業是第一大行業,佔到39.4%。但其增速卻不容樂觀,2020年同比下降1.4%,2021年前三季度同比零增長,但考慮到PPI近期突破10%,扣除價格因素後,公共設施管理業的實際投資完成額在去年低基數上繼續萎縮。按照統計局的國民經濟分類口徑,公共設施管理業包括市政設施管理、環境衞生管理、城市市容管理、綠化管理、城市公園管理、遊覽景區管理等6類,其中市政設施管理和遊覽景區管理兩項佔比最大,合計約佔基建投資的32.9%,這兩項是主要拖累。

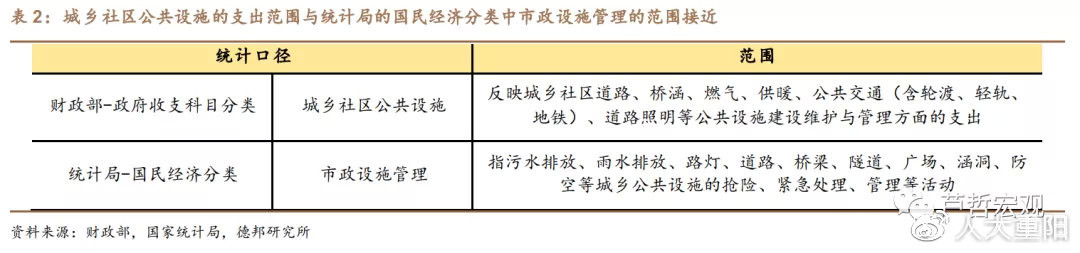

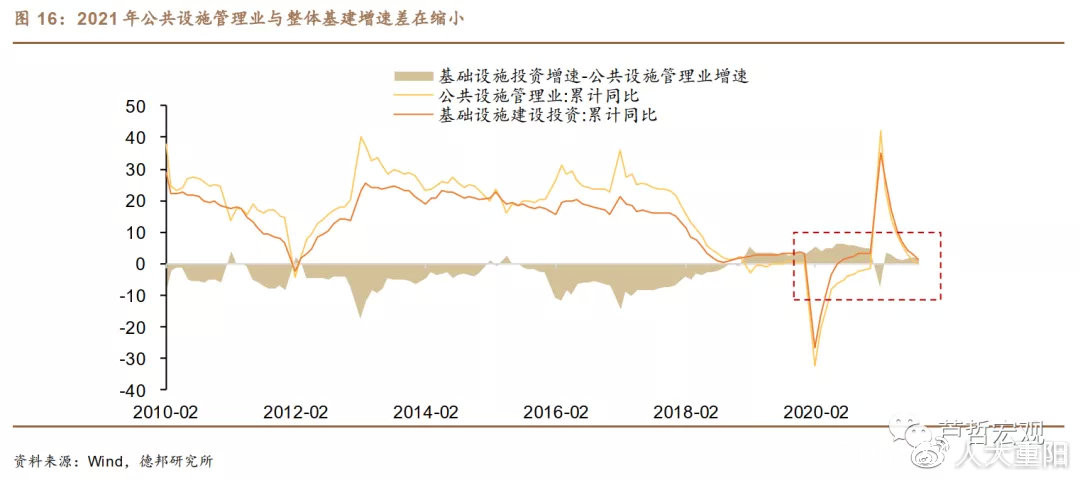

**市政設施管理主要依賴財政資金,但疫情後這方面的財政支出只有2019年的七成左右。**財政部的政府收支科目分類中,城鄉社區公共設施的支出範圍為“反映城鄉社區道路、橋涵、燃氣、供暖、公共交通(含輪渡、輕軌、地鐵)、道路照明等公共設施建設維護與管理方面的支出”,與統計局的國民經濟分類中市政設施管理的範圍十分接近。因此,財政支出中的城鄉社區公共設施支出是市政設施管理業的主要資金來源,這部分主要由地方財政承擔。2020年,城鄉公共設施支出僅8319億元,比2019年少支出3169億元,下降27.6%。去年城鄉公共設施支出僅為預算的68.2% ,今年這方面的實際支出有所好轉。從今年前三季度來看,公共設施管理業已不是基建最大拖累,説明正在邊際向好,公共設施管理業與整體基建的增速差正在縮小。

圖片

圖片

圖片

圖片

圖片

圖片

圖片

圖片

圖片

圖片

圖片

圖片

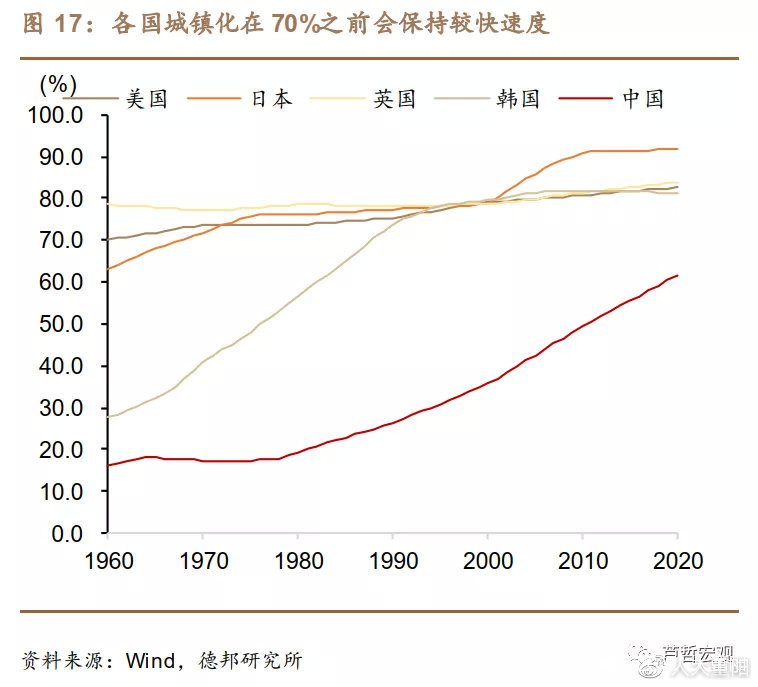

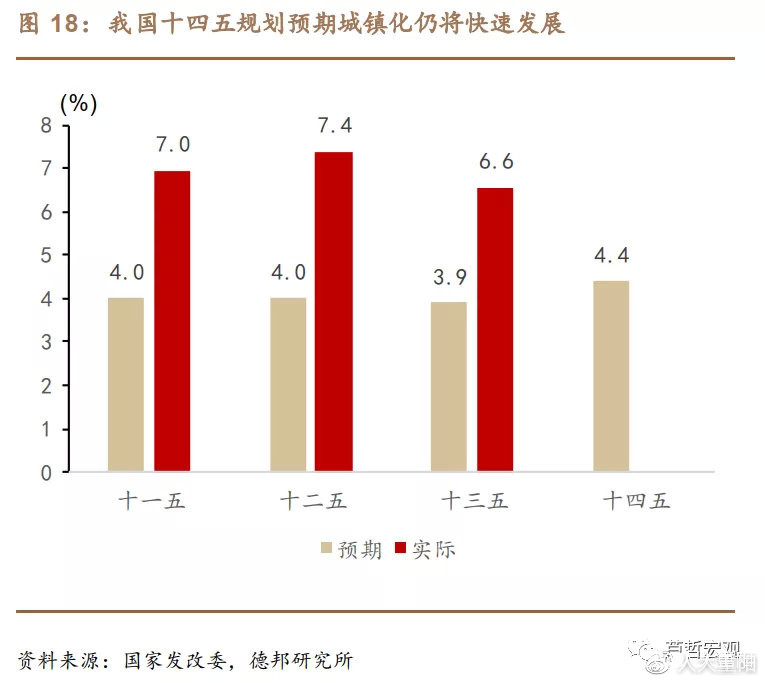

**長期來看,未來五到十年我國城鎮化仍將快速發展,市政設施管理仍具發展空間。**根據世界銀行數據,英美日韓等國城鎮化在達到70%之前會保持較高速度,七普顯示我國2020年城鎮化率為63.9%,按過去一年一個百分點的增速,未來五到十年我國城鎮化仍將快速發展。從五年規劃來看,十四五規劃預期2025年城鎮化率提高4.4個百分點,相比過去十五年仍是高速發展。在此背景下,新增市政設施投資仍然具備不小發展空間。

**遊覽景區管理相關投資則受旅遊業拖累。**2017年遊覽景區管理佔到整個基建投資的6.8%,在基建細分行業中僅次於市政設施管理、道路運輸跟電力、熱力的生產和供應,排第四。但疫情以來,旅遊業受到巨大沖擊,拖累了這方面投資。2020年,全國人均旅遊花費從944.7元下降至744.1,退回到2011年水平。從節假日旅遊來看,今年國慶旅遊人數恢復至疫情前70.1%,旅遊支出恢復至59.9%。旅遊業的不景氣必然導致遊覽景區管理相關投資衰弱。

**展望明年,基建投資能否提振取決於公共設施管理業投資能否上行,而後者又取決於城鄉社區公共設施的實際財政支出以及旅遊業的恢復情況。**城鄉社區公共設施在去年較低支出的基礎上,今明年或將有所增加,但財政緊平衡和調結構的雙重製約下,其增加也有限。而旅遊業明年隨着居民收入的逐漸修復,或將逐步回到疫情前水平,發揮一定提振作用。

**但長期來看,基建投資的部分行業逐漸飽和,國家規劃投資減少,將會對基建增速形成限制。**比如交通運輸行業,十四五規劃的新增交通基建顯著少於十三五,新增民用機場從十三五的50個以上減少至30個以上,新改建高速公路里程從3萬公里減少至2.5萬公里,新增城市軌道交通則與十三五時期保持不變。

3. 基建力度:明年會提速嗎?

從三條主要線索來看,政府意願不強和財政緊平衡決定基建無法再回到從前的高增速,但明年隨着經濟回到常規軌道,基建的主要拖累項公共設施管理業預期將上行,綜合研判,我們認為明年的基建投資將在今年的基礎上有所增長,2018年以來基建投資年度增速在3%左右,預計明年全年增速在3.5%-5.5%之間,略高於今年。

明年基建投資存在以下兩個利好:

**一是提前進行項目儲備,將促進專項債政策效果釋放。**今年專項債發行進度偏慢拖累基建,主要因為不少項目前期論證不到位,出現項目質量不高、資金使用效益低下的問題,財政部門因此加強了項目審批把關,一定程度上拖累發行進度。但今年8月國家發改委就要求地方上報2022年首批專項債項目,並確保這批項目具備儘快開工建設條件。同時,在10月份的三季度財政收支情況新聞發佈會上,財政部指出“會同有關部門加強對地方項目儲備和前期工作的指導,同時加強對地方申報專項債券項目的審核把關”,今年的前期項目儲備工作好於去年,將減少2022年因項目質量拖累專項債和基建增速的問題。

**二是“十四五”重大項目、新基建和綠色基建將貢獻基建新增量。**重大項目方面,“十四五”規劃綱要確定了102項重大項目,作為穩投資的重要抓手。今年6月9日國常會專門部署推進實施“十四五”規劃綱要確定的重大工程項目,下半年以來重大項目陸續啓動建設,將在明年形成實物工作量,對基建增長起到一定支撐作用。

**新基建方面,**9月22日國常會審議通過“十四五”新型基礎設施建設規劃,並指出新基建的三大作用是“穩增長”“調結構”“促民生”。與傳統基建主要依賴政府資金不同,國常會明確指出要“支持民營和境外資本參與新型基礎設施投資運營”,這將減弱財政緊平衡和調結構對基建增速的制約。

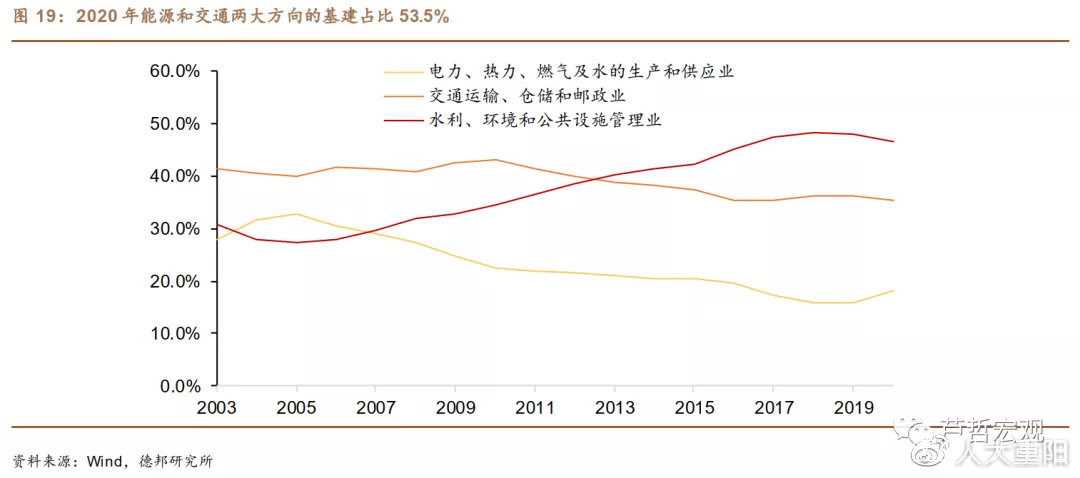

**綠色基建方面,**10月國務院印發《2030年前碳達峯行動方案》,方案提出要“加強新型基礎設施節能降碳”“加快綠色交通基礎設施建設”。未來能源基礎設施轉型和綠色交通基礎設施將貢獻很大一部分基建增量,從2020年基建投資完成額來看,代表能源方向的電力、熱力、燃氣及水的生產和供應業佔18.1%,代表交通的交運倉儲和郵政業佔比35.4%,二者合計佔基建投資的53.5%,綠色基建空間廣闊。根據清華大學氣候變化與可持續發展研究院的研究,我國低碳轉型將帶來每年GDP的1.5%-2%的能源基礎設施投資,而2020年我國基建投資佔GDP比例為18.5%,比2017年的歷史峯值低2.3個百分點,綠色基建將在一定程度上彌補缺口。

**結合2018年以來基建投資增速,我們預計明年全年增速在3.5%-5.5%之間。**2018年以來基建投資增速下台階,從此前的15%-20%大幅下降到3%左右。基於前文三條線索的約束,我們判斷明年基建難有大幅擴張,不會太偏離3%-4%的趨勢線,但情況會好於今年,預計在3.5%-5.5%之間。

圖片

圖片

4. 基建節奏:明年會有開門紅嗎?

基建投資的節奏代表着宏觀政策的節奏,政策定調穩增長後,基建往往會提速。2015年以來,經濟增長面臨下行壓力,接連“破7”“破6”,宏觀政策一般在年底定調穩增長,隨後迎來次年一季度的基建“開門紅”。但2019年以來,宏觀政策更有定力,面臨經濟下行壓力,基建增速並未超過經濟增速。結合近期《十問中國經濟》等政策信號,我們認為明年一季度基建投資會平穩增長,但不會出現往年的“開門紅”。

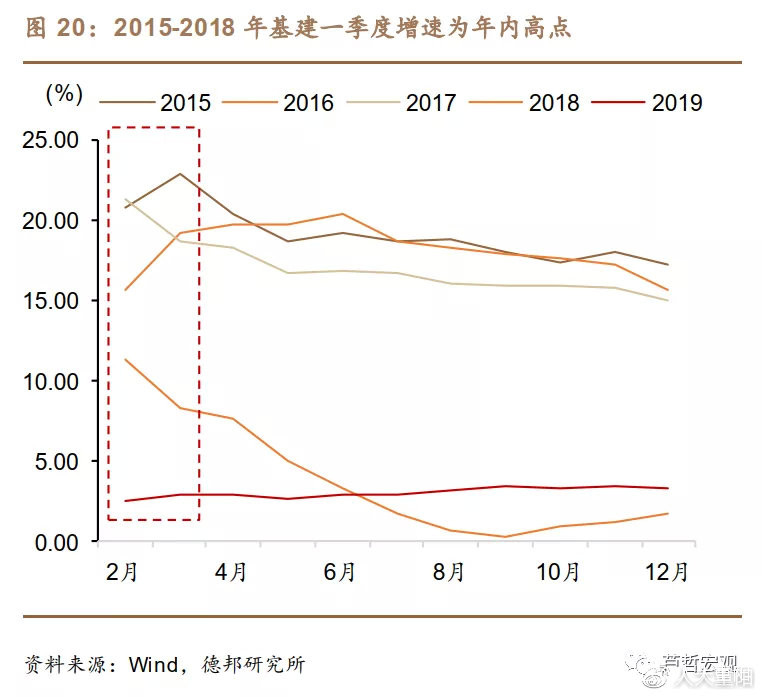

**基建存在一季度“開門紅”現象,背後原因是年底定下穩增長政策基調。**我國基建投資存在一季度“開門紅”現象,即一季度基建發力,同比增速顯著快於年內其他時間。從累計同比增速來看,2015年以來,僅2019年不存在“開門紅”,其他年份均是基建增速在3月前後達到年內高點。我們認為背後原因是近年來我國經濟增速換擋,下行壓力較大,往往年底定下了穩增長政策基調,然後基建發力,造成一季度增速較快。

**2015年經濟承壓,穩增長定調之後實現基建“開門紅”。**從歷史來看,2015年經濟面臨“破7”壓力,2014年12月的中央經濟工作會議定下穩增長基調,指出“我國經濟運行仍面臨不少困難和挑戰,經濟下行壓力較大”,並提出要“努力保持經濟穩定增長”“積極的財政政策要有力度”。穩增長定調之後,基建發力實現“開門紅”。3月兩會的政府工作報告將赤字率目標上調0.2個百分點至2.3%,年內基建增速高點為3月的22.82%。

**我們認為一季度基建將平穩增長,但穩增長政策發力或到2022年2季度之後,不會形成一季度“開門紅”。**兩方面原因會帶來一季度基建的平穩增長,一是財政後置會在明年一季度形成較多實物工作量,使得投資完成額高於往年同期;二是吸取今年專項債啓動較慢的教訓,較早開始前期項目儲備,明年也會盡快開工建設。今年以來,宏觀政策加強了“跨週期”調節,更加平緩,不再採取大起大落的刺激政策。儘管三季度“破5”,經濟下行壓力加大,但全年來看,經濟增速仍將遠高於“6%以上”的政府目標。從政策信號來看,《十問中國經濟》指出經濟增速放緩既有基數效應影響,又有疫情汛情等短期衝擊,“在調控工具充沛的情況下,經濟增速再快一點非不能也”。宏觀政策極具戰略定力,預計今年底的中央經濟工作會議不會立即定調穩增長,因而也不會出現明年一季度的基建“開門紅”。

**穩增長政策定調預計在明年4月政治局會議,或將帶來二季度基建提速,三四季度保持較高增速。**今年底政策定力較強,但明年經濟下行壓力也是客觀存在的,房地產不振、消費遲遲未修復、出口動能減弱,因而預計最快4月政治局會議就會定調穩增長,隨後二季度基建投資將顯著提速。由於今年三季度的當期基建投資完成額略低於2017、2019年,在4.9萬億左右,低基數將會推高明年三季度的基建增速。而四季度是全年經濟衝刺的階段,因而我們判斷明年基建節奏是一季度平穩增長,二季度提速,三四季度保持較高增速。

圖片

圖片

圖片

圖片

5. 風險提示

經濟短週期波動超預期;防疫政策和疫情形勢等方面出現較大變化;宏觀政策收緊超預期。