穩健是第一原則!12年公募老將解碼“固收+”管理心得_風聞

嗨牛财经-2021-11-10 09:54

理財淨值化後,“固收+”成為居民理財替代的主要選擇。

“固收+”的火爆程度,從規模增長上可見一斑。據招商證券統計,截至今年三季度末,“固收+”基金的總規模已達2.04萬億元,環比增長20.1%,同比增長83%。作為規模已經突破2萬億的理財大品類,今年以來表現如何呢?

從風險收益來看,“固收+”基金今年以來整體表現尚可,但產品間收益分化較大。中金量化團隊報告顯示,2021年以來A股市場持續震盪,九成以上“固收+”產品年初以來獲得正收益,但二級債基、偏債混合型基金及可轉債基金季度收益分化較大,收益最高和最低者收益差達到20%以上。

“一千個讀者有一千個哈姆雷特”,不同的基金經理對“固收+”的理解不同,自然也會造成資產配置、波動回撤、收益回報的不同。

“固收+”是一類什麼樣的產品?適合哪些客户羣體?對於廣發基金混合資產投資部總經理曾剛而言,“固收+”產品的定位是結合居民財富管理的理財需求,通過配置不同屬性的資產來降低組合波動,為客户提供匹配其風險收益的產品。

據悉,曾剛擁有21年證券行業從業經驗,12年公募基金投資經驗。Wind統計顯示,在全市場905位偏債型基金經理中,僅有34位基金經理的公募投資年限超12年,曾剛就是其中一位。從管理經驗來看,曾剛管理過包括貨幣基金、純債、一級債、二級債、偏債混合等多個不同類別的產品,獨立管理的“固收+”代表作匯添富多元收益,連續7個完整年度取得正回報。

收益,是衡量一款投資理財產品是否值得買的重要標準之一。**曾剛的歷史業績可以用三個詞來概括,即:管理時間長,長期回報好,連續7個完整年度取得正收益。**尤其是連續七年正收益,契合了低風險偏好投資者的潛在需求——波動不要太大,希望年度正收益。

收益,是衡量一款投資理財產品是否值得買的重要標準之一。**曾剛的歷史業績可以用三個詞來概括,即:管理時間長,長期回報好,連續7個完整年度取得正收益。**尤其是連續七年正收益,契合了低風險偏好投資者的潛在需求——波動不要太大,希望年度正收益。

**1、管理時間長。**從曾剛2008年到華富基金出任債券基金經理算起,迄今他的公募基金管理年限已超過12年,稱得上公募投資的一員“老將”。

**2、長期回報好。**曾剛在華富基金任職期間,他所管理的債券基金華富收益增強A在2009年、2010年的收益率分別達11.87%、14.73%,連續兩年位列同類債券基金前列,並且連續兩年蟬聯“金牛基金”獎。

2011年,曾剛加入匯添富基金,擔任固定收益投資副總監,管理匯添富現金寶、匯添富實業債、匯添富多元收益、匯添富年年益、匯添富安鑫智選等多隻基金。

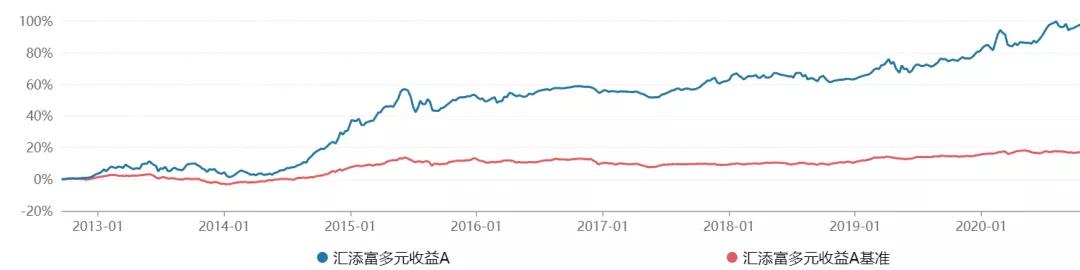

其中,在“固收+”方向上,曾剛管理時間最長的是匯添富多元收益,是一隻二級債基。根據招商證券統計,自2012年9月18日至2020年9月18日的八年間,曾剛累計管理回報94.83%,年化回報8.68%。

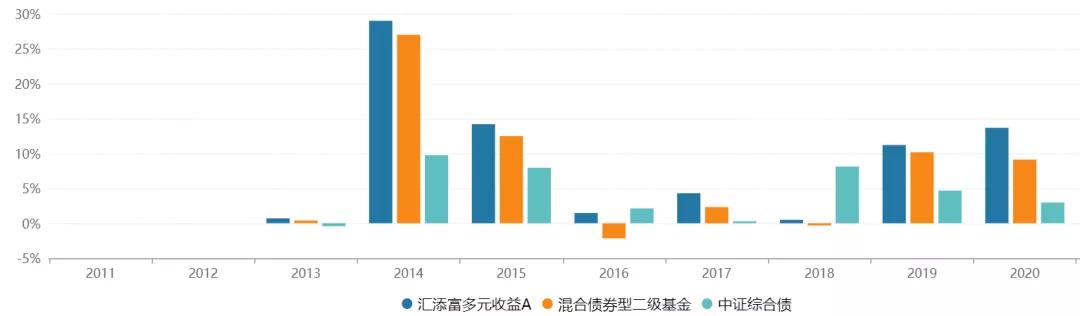

**3、連續七年正收益。**曾剛管理匯添富多元收益期間,各完整年度均為正收益。

**3、連續七年正收益。**曾剛管理匯添富多元收益期間,各完整年度均為正收益。

(數據來源:Wind)

(數據來源:Wind)

首先,正收益有多重要?

一方面,過去喜歡買銀行理財產品的投資者習慣了曾經的“隱性剛兑”模式,正收益對於他們來説是“剛需”。但隨着銀行理財產品淨值化轉型和收益率下行,他們需要找到風險收益特徵相似的產品作為理財替代。

另一方面,對於現有的基民而言,也有很大比例持有人的目標是追求長期跑贏貨幣基金、跑贏存款的收益,當他們選擇了風險偏好較低的偏債類產品後,希望通過持續正收益在長期積累中擴大複利效應,而如果正一年、負一年,對長期回報有較大影響。

其次,連續七年正收益有多難?

我們以曾剛的管理時間為標尺,利用wind初步統計了一下,目前在管基金經理中,自2013年之前開始管理一隻基金(非貨幣基金),連續在2013至2020年間各年度均取得正收益的固收類基金經理只有不超過10位,曾剛是其中之一。

翻閲曾剛的履歷,我們會發現,他是一位飽經市場考驗、能力圈比較全面的老將。12年公募基金管理經驗,只是他豐富從業經歷的一部分。他入行已有21年,豐富的實踐經驗成就了他長跑業績的底氣,幫助他成為一名多資產管理的全能型選手。

翻閲曾剛的履歷,我們會發現,他是一位飽經市場考驗、能力圈比較全面的老將。12年公募基金管理經驗,只是他豐富從業經歷的一部分。他入行已有21年,豐富的實踐經驗成就了他長跑業績的底氣,幫助他成為一名多資產管理的全能型選手。

曾剛,中國科學技術大學學士,清華大學MBA。1994年至1995年,曾剛在北京商品交易所、海口商品交易所負責場內交易,經歷過極端的市場波動。

廣發基金 曾剛

廣發基金 曾剛

曾剛説,早年的工作經歷,在他的腦海中埋下了注重風險控制的種子,“投資一定要穩健”。因此,雖然他入行時曾做過高風險的期貨投資,但後來卻選擇了低風險偏好的固定收益投資。

自2001年開始,曾剛的職業生涯與債券結下了不解之緣,他先後在利率債、信用債、轉債、打新、股票、戰略配售、定增等不同資產、不同策略方面積累了豐富的實踐經驗。

例如,2006年國內首隻分離式轉債發行,曾剛經過認真研究,建議公司拿9000萬元投標,最後中標獲利9800萬元。

2008年,曾剛轉入公募賽道,先後管理過貨幣基金、短期理財債、純債、一級債、二級債、偏債混合型等不同類型的基金,除債券指數基金外,其餘偏固定收益的產品都有涉獵。

在此期間,他先後經歷過 2013 年的股債雙殺、2015 年A股的大幅波動、2016年初的股市熔斷、2016-2017 年債市回調等市場極端情況,可謂久經考驗。

因此,入行早、涉獵廣、能力圈全面,這三大詞是對曾剛投資資歷的高度概括。以此為基礎,他養成了緊密跟蹤大類資產和不同板塊變化趨勢的習慣,觀察中期邏輯的內在變化,進而進行合理的資產配置,更好地管理“固收+”這種多資產、多策略的產品。

對於這樣一位經驗豐富的老將,他在管理“固收+”產品時,會體現出一種什麼樣的風格?用曾剛自己的話來説,就是“均衡偏積極、但並不激進”。

對於這樣一位經驗豐富的老將,他在管理“固收+”產品時,會體現出一種什麼樣的風格?用曾剛自己的話來説,就是“均衡偏積極、但並不激進”。

首先,他擅於把握各類資產的中期趨勢,把不同資產放在一個合理的、一元化的框架下進行比較,選擇性價比較高的資產進行均衡配置,此為“守正”;同時,他會在某一類資產出現較為明顯的中期向上趨勢時,具備前瞻性思維,敢於左側佈局,提高組合的進攻性,是為“出奇”。

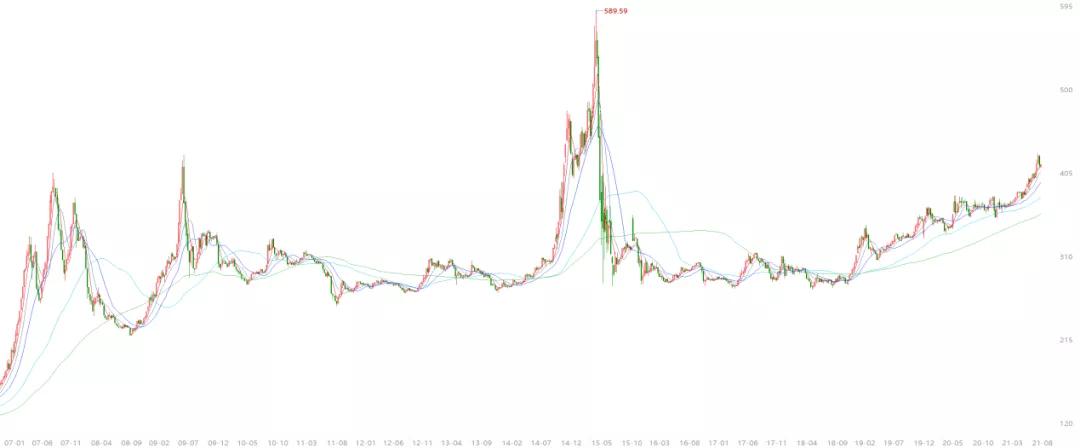

數據來源:wind,中證轉債指數走勢

數據來源:wind,中證轉債指數走勢

比如,轉債市場在2009、2014、2019年觸底,隨後均迎來持續的牛市行情。2008年底,很多債券基金拋棄了轉債,而曾剛對轉債的配置超過10%,在2008年年報數據中,只有2只債券基金的持倉超過10%。2009年、2010年,曾剛管理的華富收益增強A收益率連續兩年實現超過10%的回報,名列同類基金前列,可轉債是“功臣”之一。

到了2013年,曾剛開始佈局轉債,倉位提到了45%以上。當牛市到來,轉債估值在2015年持續攀升時,他開始提前降低倉位。“轉債雖然具有股性,但相比股票,它的流動性不太好,適合左側買入和左側賣出。”上述操作顯示了他在轉債上“左側進,左側出”的特點。

2019年,他把轉債倉位加到了30%以上,比較完整地吃到了這一輪牛市行情。同時,為了規避牛市中後期的高波動,再一次提前鎖定了收益。

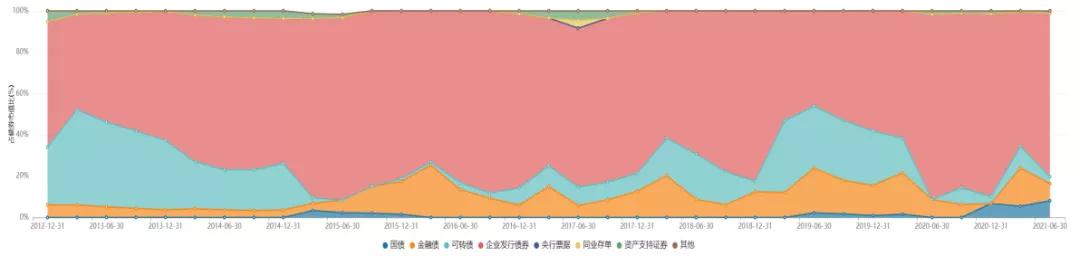

(匯添富多元收益的券種配置)

(匯添富多元收益的券種配置)

第二,均衡配置。曾剛認為,做好“固收+”的關鍵在於大類資產配置,這是投資組合最重要的收益來源,不必把某個資產的行情吃到極致,單一資產也不用過分承擔風險,應該均衡把握勝率高的機會。

據曾剛介紹,他會確定好各類資產大概有幾種配置方向、幾個基本策略,甚至在極端情況下有哪些特殊策略,可以有所預設。

比如,對於轉債,曾剛一般會把它分成強股性、股性、平衡型、偏債性等幾類,根據不同的需求進行選擇;在價格層面,曾剛有時候會用低於面值的轉債做配置性的標的。

在組合管理層面,曾剛會盡量保持大類資產的低相關性和均衡性,在行業和個股上也會相對分散,以更好地保持組合的穩定性。

此外,曾剛把業績檢視機制視為管理風險不可或缺的一個環節。

第一,他基本上每個月都要看一下組合管理是否偏離預定目標,通過績效歸因,幫助自己不斷總結、反思;

第二,保持敬畏市場的心態,對組合可能存在的下行風險做好心理預案;

第三,設置閾值,當基金回撤達到預定的一半時,就會啓動組合的臨時檢視機制。

以對市場的敬畏、從穩健出發的初衷,結合基金公司平台的風控機制,定期檢視,協同控制下行風險,曾剛用持續的業績體現了他的均衡偏積極的投資風格。

2020年,曾剛加入了廣發基金,為他的投資管理之路選擇了新的起點。

2020年,曾剛加入了廣發基金,為他的投資管理之路選擇了新的起點。

曾剛認為,在銀行理財淨值化轉型的背景下,投資者對“固收+”產品的需求將持續升温,作為較早佈局“固收+”產品線的基金公司,廣發基金將涉及股票、債券等多資產管理的基金經理聚集在一起,設立混合資產投資部,團隊協同,打造“平台化固收 +”的管理模式。

帶着為持有人財富增值保值的理想,這位21年從業老將繼續在投資一線奮鬥。

11月11日起,擬由曾剛管理的廣發恆享一年持有期混合型基金(A類:013967, C類:013968)將在華夏銀行等渠道發售。

這是一隻偏債混合型基金,股票投資佔基金資產的比例為0-30%,其中投資於港股通標的股票的比例不得超過股票資產的50%。在運作模式上,這隻產品每個開放日開放申購,但投資人每筆申購的基金份額需至少持有滿一年,在一年持有期內不能提出贖回申請。

雖然是一年持有期產品,但曾剛也再三強調要重視持有過程中的持有體驗,希望努力取得階段性的正收益。“結果固然重要,持有過程的體驗同樣不容忽視。”曾剛説。

雖然是一年持有期產品,但曾剛也再三強調要重視持有過程中的持有體驗,希望努力取得階段性的正收益。“結果固然重要,持有過程的體驗同樣不容忽視。”曾剛説。

這一次,這位老將會給投資者帶來什麼樣的答案,留給市場來檢驗。

(風險提示:觀點僅供參考,不構成投資意見。購買前請閲讀《基金合同》、《招募説明書》等法律文件。市場有風險,投資需謹慎。過往業績不代表未來表現。)