教育信息化,“老馬”難識途_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-11-10 09:33

教育信息化賽道上,老馬也難識途。

撰 文 | 古 氘

科大訊飛註冊1億元成立教育科技公司,世紀天鴻定增2.44億元建設教育信息化,掌門教育加碼B端助推教育信息化……

教育信息化,雖沒有迅速爆發,卻一直在不斷沉澱。

只是,漫長的技術沉澱,也讓賽道中的企業如墜迷霧。日前,佳發教育發佈第三季度業績。從財報看,即使是老玩家,路似乎也並不好走。

業績持續下跌,開支難控制

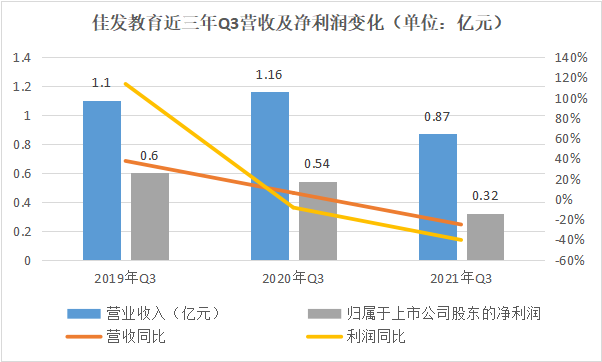

財報期內,佳發教育實現營業收入8688.4萬元,同比下降25.28%,歸屬於上市公司股東的淨利潤為3235.6萬元,同比下降40.53%。

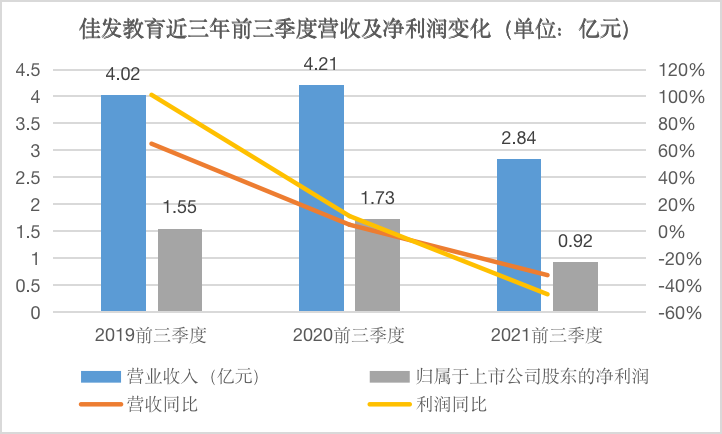

2021年前三季度,佳發教育營業總收入為2.84億元,同比下降32.61%,歸屬於上市公司股東的淨利潤為9184.4萬元,同比下降46.8%。

業績頹勢已經不是第一次出現。從第一季度開始,到上半年,再到第三季度,佳發教育的業績接連下滑。對於原因,半年報和第三季度財報使用了同一種説法“主要系公司報告期訂單減少,銷售收入下降所致”。

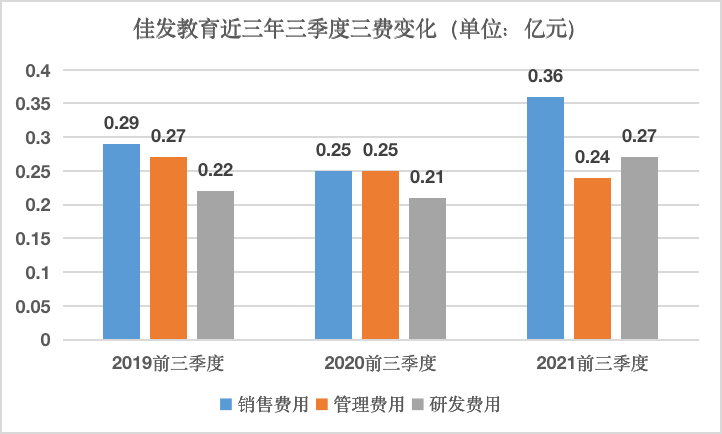

然而,與業績較好的2019年和2020年相比,佳發教育如今在銷售和研發上投入更甚。2021前三季度,佳發教育的銷售費用為3568.7萬元,同比增長41.09%。研發費用為2748.3萬元,同比增長33.13%。控制較好的反而是管理費用和財務費用,而這本就不是佳發教育的主要開支。投入增加卻未對業績起到正向反饋,這似乎不是個好信號。

作為一家聚焦教育信息化的公司,説到底最本質的競爭優勢在技術上。把業績下降的原因歸結為銷售收入下降,銷售費用常年超過研發費用,這樣的模式能支撐佳發教育長遠發展嗎?

下滑的營收加上增長的費用,讓佳發教育的現金承受了更多考驗。2021年前三季度,公司經營活動產生的現金流量淨額為2560萬元,同比減少63.75%。籌資活動產生的現金淨流出1.6億元,同比擴大101.28%。截至報告期末,公司現金及現金等價物餘額為4.7億元,比期初減少約1.8億元。

總結來看,佳發教育營收接連下降、費用開支難以控制、現金壓力加大。讓人不禁疑惑,走在教育信息化利好賽道上的佳發教育,到底發生了什麼?

不好走的路

近年來,教育信息化賽道不斷迎來政策利好。今年4月,教育部發布通知指出,2021年全面啓動國家教育考試綜合管理平台建設工作,到2025年,基本建成國家、省市、考區、考點、考場五級應用的國家教育考試管理與服務信息化支持平台,並帶動其他標準化考點子系統的建設。

7月,教育部等六部門下發指導意見,要求到2025年,基本形成結構優化、集約高效、安全可靠的教育新型基礎設施體系。而且,受今年高考湖北考生舞弊事件影響,考試公平公正受到更多的關注和重視,這更增加了標準化考場業務中作弊防控系統的建設機遇。

公開數據顯示,全國共有各級各類學校超過53萬所,在校生近2.82億,專任教師1732.03萬人,龐大的用户基礎為教育信息化帶來更大的需求。

“雙減”之後,比起轉型中的K12教培機構,一開始就選擇教育信息化深耕的佳發教育,似乎更有先發優勢。

可現實並非如此,拆分業務收入來看,智慧招考為公司收入貢獻超過六成。

佳發教育的智慧招考業務主要針對教育考試信息化領域的標準化考點建設項目,對教育信息化行業的發展依賴程度較高。事實上,網上巡查、應急指揮、直錄播等系統產品也可應用於交通、公共安全等其他領域。但按照現有業務構成,若未來教育信息化行業不景氣或建設速度較慢,將影響客户羣體對公司產品的需求,進而對公司經營產生不利影響。過度依賴智慧招考收入的佳發教育並不能高枕無憂。

佳發教育自己也注意到了這一風險,在2021半年報中的“公司面臨的風險和應對措施”中,明確指出“公司產品大部分終端客户為全國各級教育管理機構和各類學校,主營業務對教育信息化行業的發展依賴程度較高。”對此,公司的解決方案是“深化考務向教務、教學管理方向的拓展,最大程度整合配置資源,打造面向‘考、教、管’的三位一體整體解決方案,結合自有資源,挖掘新增長點,持續完善產品結構。”

事實上,佳發教育也確實在為突破單一標準話考點產品努力,開始向智慧教育和素質教育方向探索新機。公司的智慧教育業務主要為用户打造符合教育信息化2.0要求的智慧教育整體解決方案,方案中包含教考統籌、新高考、智慧校園等方向。2021半年報顯示,公司教考統籌產品先後被西北工業大學、河南大學等院校採用。

素質教育方向也有不少機會。近期,佳發教育聯合中國移動為四川省天府七中和成都七中提供智慧體育場景建設產品及服務。此外還有生涯教育整體解決方案,目前也已經和四川樂山、宜賓等地教育機構合作推進。

但不可否認,目前智慧教育和素質教育的收入規模不足以代替智慧招考,尚處於發展初期。以智慧教育為例,2019年度、2020年度及2021上半年,智慧教育業務佔公司營業收入比分別為30.75%、26.93%、24.86%,收入規模相對較小,且受區域性項目實施季節性的影響,智慧教育業務季節性波動較大。

對此,佳發教育提出的解決辦法依然從銷售端入手,“報告期內,公司通過調整人員架構、業績評價方式,強化對銷售計劃、銷售渠道及市場信息的管理等方式進行改革,強化市場拓展隊伍的基礎,並通過開展業務培訓、渠道商大會等活動,不斷提升市場拓展能力,為公司後續市場拓展和項目落地奠定基礎。”

但這又回到最初的問題,作為一家靠技術安身立命的教育信息化公司,業績增長靠銷售拉動,如何能展示出產品的核心競爭優勢?

內憂之外,外患也不可小覷。學科培訓遇冷之後,教育信息化成為備受矚目的轉型賽道之一,越來越多企業看到了教育信息化發展的機遇,競爭者層出不窮。

今年以來,網易有道旗下“有道優課”探索AI智慧化教育,聯想發佈智慧教育互動大屏,科大訊飛中標武漢智慧教育項目,松鼠Ai聯合阿里雲和聯想打造智慧教育課堂……除了巨頭佈局,賽道內部競爭對手北京競業達先後和陳經綸中學教育集團、中國移動旗下成研院等達成戰略合作。

雖然佳發教育稱自己是全國最早從事國家教育考試信息化建設的企業之一,在全國標準化考點建設中市場份額行業處於領先地位。但教育信息化説到底是一場技術水平競賽,技術的研發需要雄厚的資本支撐。從目前佳發教育的研發投入和對手的資本積累來看,其先發優勢能保持多久還未可知。而且,相對獨立的地方考點給了本地企業發展的空間,面對低成本、高效率的地方企業,佳發教育的全國擴張佈局道路恐怕也並不好走。

在利好的行業環境下,深耕教育信息化的佳發教育貌似有着先發優勢,但這並不能為其支撐起整個市場。激烈的市場競爭、尚處於市場拓展初期的新業務方向、較為單一的產品結構、不斷下滑的營收利潤……老玩家佳發教育,前路仍未見坦途。