從老乾媽到電動車,中國製造在海外開啓“加價搶購”風潮_風聞

乌鸦校尉-乌鸦校尉官方账号-2021-11-10 08:21

臨近雙十一,很多商家都在想盡辦法滿減促銷,一些人平時捨不得買的東西就等到這時下單。

但也有商家反其道而行之,他們把中國人覺得平平常常的東西,加價數倍賣給外國人。

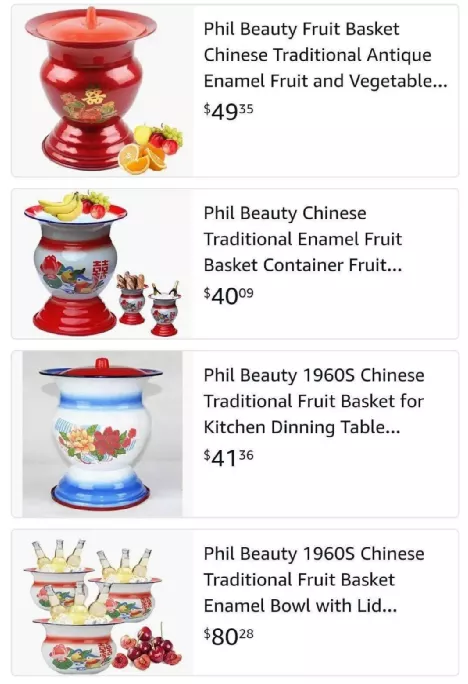

比如有網友發現,“中國60年代的搪瓷痰盂”在國外突然火了起來,3只裝打包要賣80美金,摺合人民幣520元,而且銷量還不錯,有些店鋪甚至顯示為無貨狀態,要等3周發貨。

商家的操作也很迷,拿它當果籃、做冰酒器,還在商品描述裏説:“它代表着中國傳統文化,象徵着幸福生活。古色古香的藝術果籃,不僅適合你的房子,也適合喬遷禮物或優雅的婚禮。”

而一瓶國內電商賣不到10塊錢的老乾媽,在亞馬遜能賣到86塊錢(13.5美元)。一袋一磅重(不到一斤)的枸杞要賣到115塊錢(18美元)。

如果説這些中國特色的生活日用品加價數倍還能賣得好,只是滿足了老外獵奇的需求和當地華裔的日用需求,那麼中國的新能源汽車到了海外,就是實打實地跟歐美本土車企同台競技了。

你可別以為這些車都是“便宜貨”傾銷到歐洲去的,一些車型在海外賣出了國內翻倍的價格,同樣銷量出色:

一輛在國內賣11.98-14.98萬元的電動車,在英國能賣到24.75-29.48萬元。

另一輛在國內賣27.95-31.48萬的電動車,在挪威能賣到45.52萬元。

2020年在國內每賣100輛車,只有5輛是新能源車。而中國出口的汽車裏,每100輛有20輛都是新能源車型,這個比例還在快速上升。據不完全統計,我國車企已經在全球建立了1.1萬個營銷網點。新能源汽車成了中國製造走出去的一張**“新名片”**。

2020年中國新能源汽車進口13萬輛,出口22萬輛,在出口數量下降的情況下,出口額同比暴漲135.7%,達到224.02億元,表明新能源車出口的單車價值正在大幅提升。新時代的中國車企有了在傳統發達國家市場與海外汽車巨頭正面“掰手腕”的決心和能力。

要知道在短短十幾年前,在燃油車為主的時代,中國還是一個被進口車和合資車稱霸的國家。

為什麼中國的燃油車沒有崛起,而新能源車又出現爆發式機遇,這背後有着共同的深層次原因。

可以説產業升級的迫切願望,產業轉型的成熟條件,智慧交通的未來構想,都在“四個輪子加兩個沙發”的方寸天地裏鋪展開來。

而這場巨大轉型背後的秘密,還要從“扶不起的阿斗”——中國的合資汽車的故事講起。

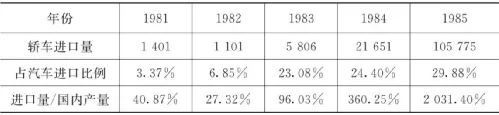

20世紀80年代初,國家經濟發展正處在方興未艾的時候,而國家層面對於要不要發展轎車工業還舉棋不定。在“六五”計劃(1981-1985)當中,汽車沒有被擺在很重要的位置。

計劃可以等,市場等不了了,不管你要不要自主發展,反正需求是“不可遏制”的,於是進口轎車就“不盡長江滾滾來”了——

1982年,進口1000+輛;

1983年,5000+輛;

1984年,2萬+輛;

1985年,10萬+輛。

當然很多人一個月幾十塊錢的工資是買不起車的,這其中大部分需求是公務用車。公款消費對價格不敏感,但對品牌和配置卻很講究,所以一時就出現了“貪大求洋”的風氣,中國的轎車生產也倉促走上了中外合資的道路。

合資本身不一定有問題,只是我們的車企當時沒錢,外國人又不肯輕易把技術轉給你,於是人家出技術,我們出工廠,就似乎成了“唯一”可選的道路。

一些參與合資的中國車企躺在外國技術上就可以坐享其成,於是“自斷臂膀”,停止對產品研發投入資金,自主開發能力逐步萎縮。

1991年11月25日,最後一輛“老上海”退出了生產線,自主生產了33年的上海牌轎車宣告停產。

他們覺得,面對只認高檔豪華車的中國市場,自主開發出來的車可能也賣不出去,何必費勁呢?

這樣的合資生產進行了幾年時間,我們就發現了問題。

比如雪鐵龍、大眾這些品牌,都在搞“拖延戰術”,遲遲不把新車生產落地中國,最典型的例子就是桑塔納在中國橫行了20年。

因為對老外來説,讓一款車在中國多賣幾年,就可以節省更新換代的巨大投入,是非常“合理明智”的選擇。

而面對這種情形,我們又使出一記“昏招”:你不聽話加速迭代,我就引進更多你的競爭對手進來,來“迫使”你加快轉讓技術的速度。

於是就有了廣州本田雅閣、上汽通用別克等車型,但這樣做的結果就是,中國轎車生產陷入了越來越依賴合資的陷阱。

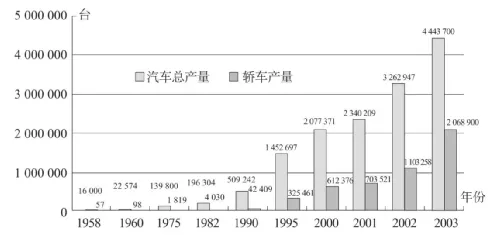

中國汽車銷量在1992年突破100萬輛,2000年突破200萬輛,2003年突破400萬輛——超過全亞洲銷量的1/6,在20年間翻了20倍以上。

而這樣的爆發式增長帶來的結果卻是——外企吃肉,中企喝湯。合資企業在中國汽車市場為跨國公司贏得了鉅額利潤。

高盛研報表明,德國大眾2003年上半年**盈利的80%**以上來自中國,同期每股1.54歐元的盈利中,中國貢獻了1.30歐元。

當時車企只要跟外企把合同一簽,新企業短期內就能“造出”整車,再也用不着了花十年功夫努力搞國產化了。

許多合資企業開始用“全球採購”取代國產化,大量採用全散件組裝(CKD)、半散件組裝(SKD),甚至直接採用大件組裝的方式,完全成了一個組裝車間。

因為這些中國企業在合資模式下完全不涉及產品開發,僅涉及產品製造。汽車的“三大件”——發動機、變速箱和底盤技術的傳授和轉讓完全不是這種合資模式下的重點。

下面是一款新車型從開發到生產要經歷的各個環節,可以看到整個左半邊的大方框都是牢牢掌握在外方手裏——雨我們無瓜。

合資企業很難對引進的汽車設計進行任何修改和創新,甚至**連生產過程中的“持續改進”**也被通通扼殺:

“外方不允許我們修改任何一個螺絲釘,甚至某些時候你有足夠的證據,證明原圖紙的這個螺絲釘設計錯了,但所有的改動,必須是在外方本部進行。”

這時候當我們回過頭來看,所謂的“市場換技術”就成了一紙空談。歸根結底,是“容易的錢”唾手可得,就再也拿不出**“砸鍋賣鐵也要幹出原子彈”**的那種戰略雄心了。

過去幾十年來,中國汽車市場產銷兩旺的局面掩蓋了威脅中國汽車工業長期健康發展的危險。面對這種情況,中國人沒有坐以待斃,而是想盡辦法突出重圍,新能源汽車便是我們押重注投入的一條賽道。

正如很多人都熟悉的,一開始電動車在國內的市場推廣面臨着重重阻力,早期車型在品牌、性能、(補貼前)價格、續航等各個方面,跟經濟適用的燃油車“掰手腕”顯得尤為吃力。

讓人感到好奇的是,這兩年新能源車“忽如一夜春風來,千樹萬樹梨花開”的局面又是怎麼形成的呢?其實是從政策到市場“勁往一處使”的結果。

政策方面,除了眾所周知的新能源整車補貼,還有一項老百姓並不熟悉的“雙積分”政策落地,直接加速推動了傳統燃油車企在中國大力研發電動車。

雙積分體系比較複雜,簡單來説就是用油耗和新能源車數量來給車企打分。

在油耗方面,車企生產的每一款車型油耗如果低於一個目標值,乘以銷量就是正積分,油耗超標就是負積分。一家車企把所有車型的正負積分加起來,如果還是正的就沒事,如果是負的,就要想辦法變正。

比方説車企燃油車積累了10萬的負積分,要麼他就得生產很多新能源車來抵消,或者花錢找其他車企購買積分。

如果不做抵消,車企在中國的發展就會受限制,比如新款燃油車就不能申報,也不能生產上市。在雙積分政策下,傳統車企最好的選擇就是,**每賣出去一些燃油車,就生產一些新能源車。**而新能源車企通過出售積分還可以得到真金白銀。

雙積分政策推行後,通用、豐田、寶馬這類中高檔品牌就着力研發新能源車,從而給消費者提供更多的車型與品牌選擇。

而在市場層面,因為各種政策刺激了整車企業,配套的電池、電機、電控(三電)和充電樁等相關產業也會蓬勃發展,進而促使整個新能源汽車產業成熟。

比方説股民們瘋狂追捧的“電池茅”寧德時代,市值1.5萬億人民幣,今天已經成為中國動力電池行業的龍頭老大,車企老闆甚至堵到寧德門口去搶購電池。

而在當年,寧德時代的崛起之路也是充滿了“打怪升級”的味道。它的前身ATL公司從手機電池起步,因為質量出眾得到了蘋果iPod的訂單,而到了2012年,華晨寶馬籌備生產首款純電動車“之諾1E”,以極其嚴苛的標準篩選全國供應商,得知ATL給蘋果供應電池的信用背書,對剛成立的寧德時代青睞有加,而寧德時代一字一句地啃下了寶馬800多頁的德文生產標準手冊,滿足了他們所有要求。

此後,有了“寶馬供應商”的金字招牌,寧德時代一路又成為奔馳、大眾、北汽、上汽、吉利等國內外車企的電池供應商。

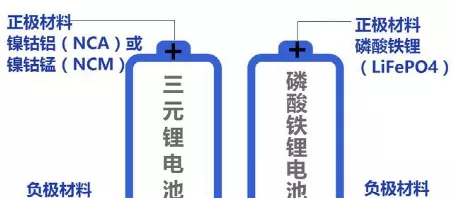

但與此同時,新能源補貼之下,電池廠商迅速增多,同質化嚴重,都在做非常初級的磷酸鐵鋰電池。

技術出身的曾毓羣最先做出改變,率先佈局研發三元鋰電池。2015年,國家發文正式推動動力電池能量密度要再上一個台階,三元鋰電池市場開始爆發。就是這樣一步步靠技術抓住時代機遇,寧德時代坐上了一艘一飛沖天的火箭。

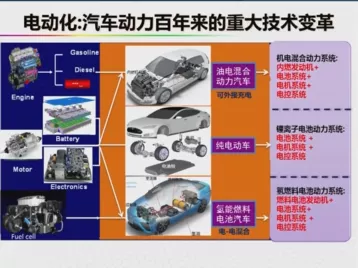

經過短短十幾年發展,中國自主品牌已基本掌握電動車的電池、電機和電控的核心技術。

新能源汽車的“三電”系統比起傳統汽車的內燃機,天然地與自動駕駛、智能網聯有着更近的“親緣”關係。

傳統燃油車以機械結構為主,想用電信號控制機械機構,要先在機械結構旁安裝電機,然後用電機來控制機械,有點多此一舉。

而電動汽車由於電子化程度高,適合通過編程來進行控制,因而隨着新能源汽車銷量的提升,越來越多的電動汽車向着智能網聯汽車的方向發展。

比方説給家人分配一個數字鑰匙,他走到車旁邊通過藍牙就可以解鎖車門,不用鑰匙也能啓動車輛開走。

而汽車種種智能化升級的背後,又與中國5G、大數據、物聯網、人工智能、自動駕駛等新型數字化基礎設施的成熟應用密不可分。

在巨大的市場需求推動下,中國已形成全球最大最完善的產業供應鏈體系,引領全球新能源智能汽車的發展。

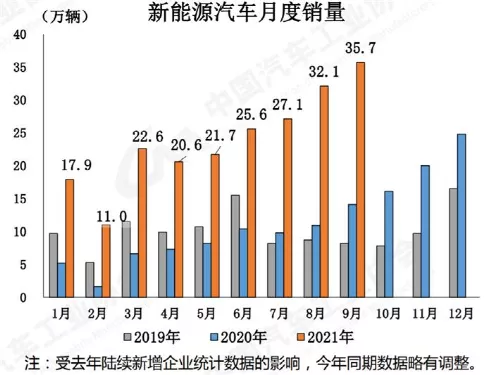

9月份,中國新能源車銷量達35.7萬輛,創歷史新高,同比增長148.4%——單月銷量超過2015年全年(33.1萬輛)。

中國汽車工業協會副總工程師許海東預計,如果不出現重大問題,今年中國新能源汽車銷量有可能突破300萬輛,接近2020年全世界銷量(312萬輛)。

去年,中國提出了2030年碳達峯、2060年碳中和的宏偉目標,在這一目標的強勁推動下,新能源智能汽車革命正在加速從乘用車向商用車方向傳遞。

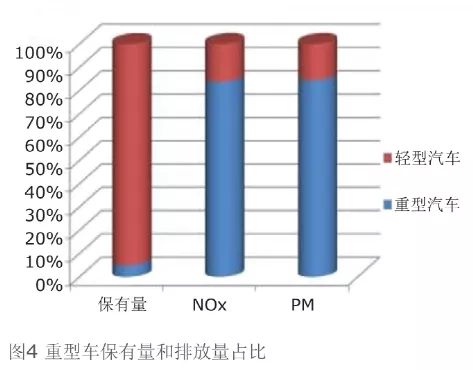

中國交通的二氧化碳排放量佔到了全國總量的約10%,也就是10億噸以上,這其中80%來自於道路交通。而商用車——也就是卡車、大客車等,才是燃油消耗、碳排放和污染的大户。

商用車僅佔20%的汽車保有量,卻消耗了51%的汽柴油,同時製造了56%的道路交通碳排放。

佔比很少的重型車“貢獻”了絕大多數的汽車污染物排放

從環保角度測算,1輛柴油重卡的污染物排放量相當於306輛乘用車。而2020年全世界銷售了大約7800萬輛汽車,其中有三分之一是商用車。所以商用車才是實現**“交通碳中和”**的關鍵突破口。

和老百姓的乘用車不同的是,重卡等商用車作為運輸工具,對“效率”有着非常苛刻的要求。

老百姓回家睡一覺,醒來汽車電池就充滿了,而很多卡車司機趕路都是星夜兼程,根本等不起幾個小時充電。

這時候,如果能採用換電等其他補能方式解決卡車司機的痛點,新能源商用車一定會取得更加迅速的發展。

很多人都知道蔚來等品牌正在推進的乘用車換電,但很少有人知道在重卡領域,也有企業在發力換電,比如吉利。

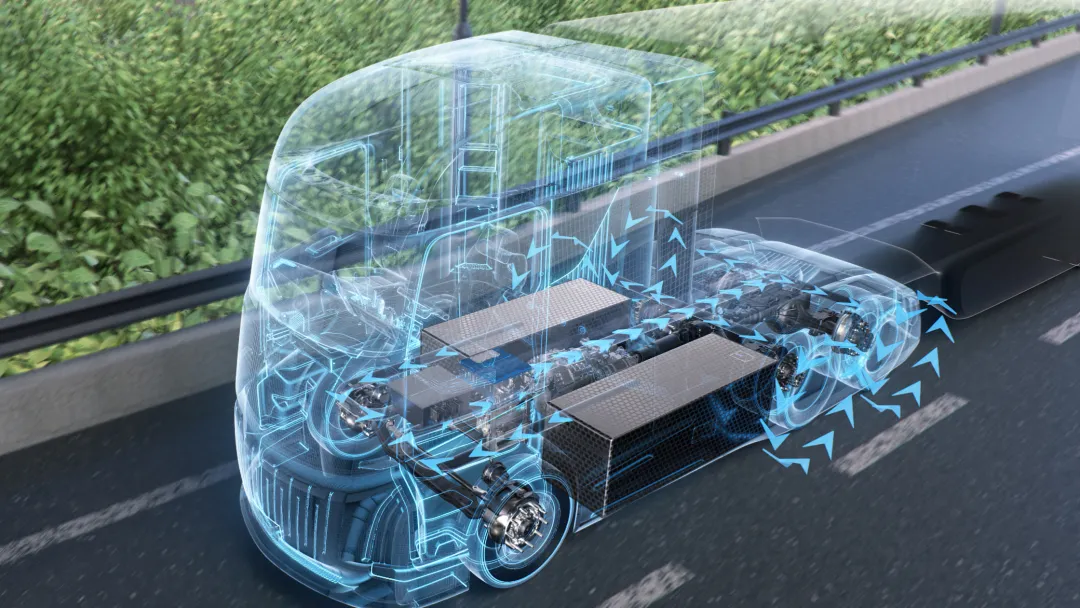

作為中國首個專注於新能源領域的商用車品牌,吉利遠程汽車11月8號正式公佈了遠程星瀚H,支持純電換電、增程換電、甲醇P2混動等多種新能源動力模式,其中主推換電模式。

比單純的一款換電車型更重要的是,遠程汽車要為換電重卡搭建起一整個智能換電出行生態體系,針對各種技術路線的特點,切實服務好商用車用户。

比方説卡車作為運輸公司的重要資產,如果大批量購進換電重卡,其中購買電池就是一大筆開銷,遠程汽車正是考慮到這一點,推出“車電分離”的運營模式,也就是“購車+租用電池”的配套服務,省去一次性購買電池的大量費用。新能源商用車在後期維護方面同樣更具優勢,整體經濟效益顯著。

再比方説商用車換電,就力求要做出比乘用車換電更靈活周到的服務模式。在乘用車領域,一座換電站是新能源車企非常重要的固定資產,但固定地點、固定大小的換電站往往不能靈活滿足不同地域、不同時間人們的換電需求。

在遠程星瀚H發佈會同一天,遠程汽車新一代模塊化換電站也首次亮相,可以根據客户需求進行自由定製,極大提高運營效率,48小時內就能完成搭建,可根據需要快速拆除轉移。同時換電站將採用開放模式,歡迎其他品牌一同加入換電生態,共同擴大換電重卡佔比,構建綠電運力。

如果單純只是靠燒煤取得的電網電力,那離綠色低碳運輸同樣相去甚遠。遠程的換電站是以風光互補的綠色發電模式組建起來的分佈式能源節點,這種**“風光儲充換”**一體式能源站接入電網設施,反哺多餘電量,通過換電服務、綠電出售、電池銀行等多種變現方式組成靈活收益結構。

吉利遠程在百色百礦的重卡綜合能源站已經於2021年4月投產,首創“風光儲充換“一體化模式,應用”站體光伏+後廠光伏+微風發電”綠電模式,每台換電重卡5年可節約12萬元費用,減排591.75噸。

有機構統計,每1000輛換電重卡每年可以減少14萬噸二氧化碳和1.25萬噸污染物排放,能耗費用比燃油車節省5%-10%。

遠程汽車目前已經為三種典型場景建設了示範項目,包括礦山點對點重載的運輸場景、中短途固定線路物流場景、混凝土攪拌車運輸場景。未來,遠程汽車還將以換電補能為核心,打造集換電站、司機之家、商業體、售後於一體的綜合服務站。

遠程星瀚H生活區全景

當**“車電分離”解決了運輸公司新能源車的經營資金難題,“模塊化換電站”解決了換電需求的靈活波動問題,“綠色換電”解決了低碳出行和環境污染問題,“綜合服務”解決了司機路上生活問題,圍繞換電重卡的一系列周邊生態完整地搭建起來,遠程換電重卡作為這張生態之網上的一個個節點,又在充分發揮着新能源商用車的獨特優勢——“智慧出行”**。

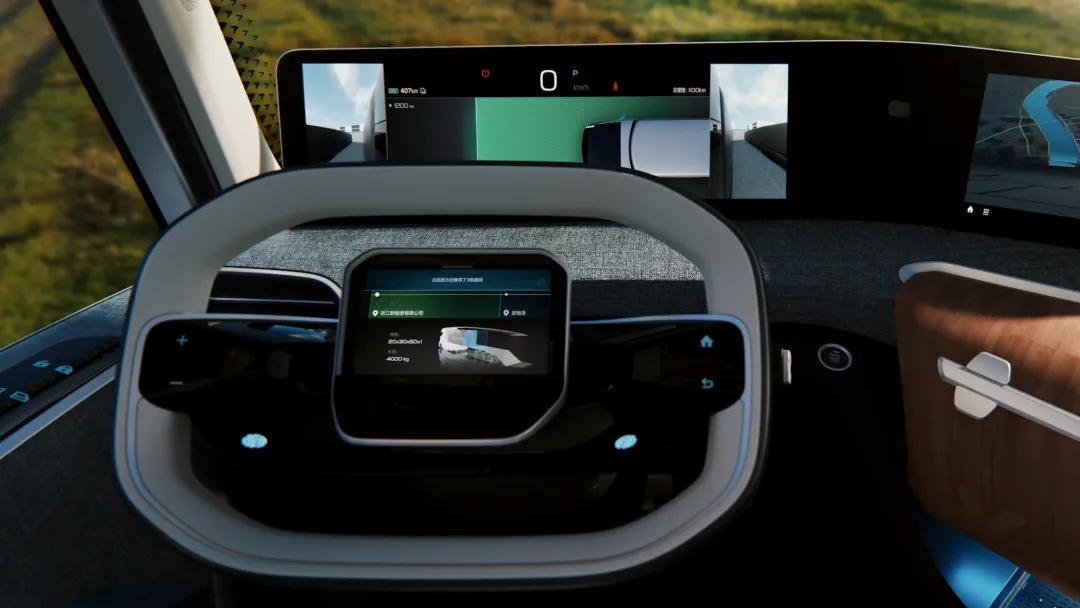

當一個卡車司機開着換電重卡行駛在路上,遠程星瀚H的**“預見性能量管理系統”**會融合車輛自身多傳感器和交通網實時數據,把路況信息實時上傳雲端,通過對擁堵、坡度、曲率、道路類型等情況計算出全局能耗,最終給司機推薦效益最高的路線。

同時遠程星瀚H還會提前控制動力系統進入相應模式,比如純電能量回收,達到最優經濟性能,智能引導司機在合理區間內進行換電,隨到隨換,無需等待。

遠程汽車的超級換電站,配合遠程汽車開發的預見性能源管理系統,可實現公路物流換電重卡無限續航。

遠程汽車不僅早已佈局換電市場,還通過打通運力平台及換電等能源生態閉環更進一步,積極推動零碳陸運體系建設。

根據能源與交通創新中心預測,到2050年純電動商用車銷量佔比預計將達到50%,換電重卡成為未來重要的發展方向。

而由吉利商用車參與起草的首個國家換電標準**《電動汽車換電安全要求》**也在11月1日起開始實施,換電重卡將進入統一標準的時代,為日後普及鋪平了道路。

遠程汽車依託吉利控股集團中央研究院深厚的技術積累,建立了國內最大的新能源商用車研究院,一直專注於商用車新能源和智能化技術開發。

位於杭州的研發中心匯聚了全球超2000名研發工程師,以乘用車領域成熟的電氣化、智能化技術為基礎,堅定不移地全力衝擊新能源商用車這條全新的賽道。

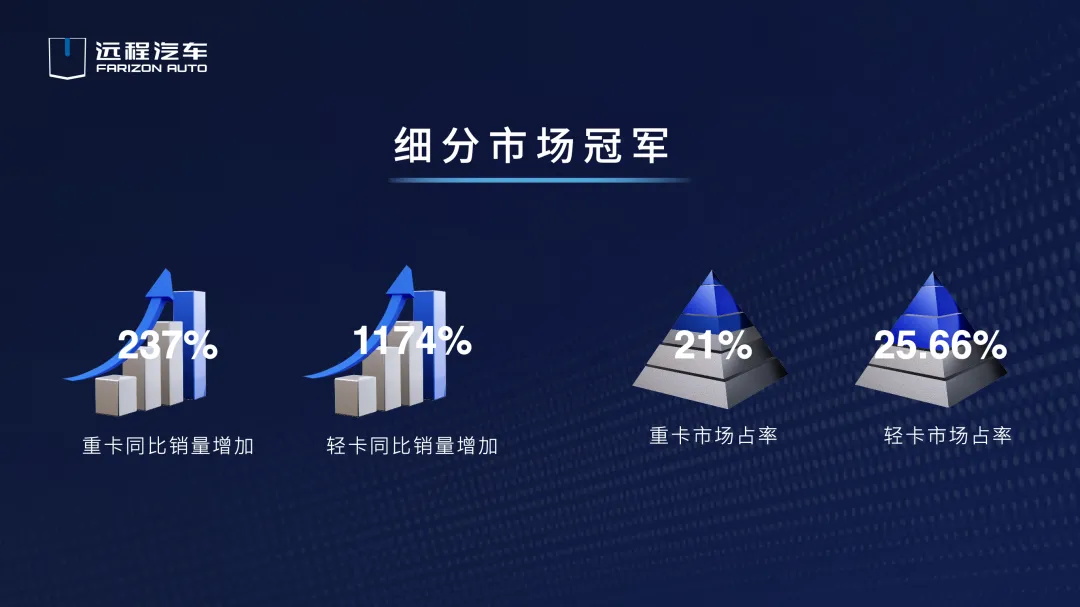

今年1-9月,吉利遠程新能源商用車重卡、輕卡產品同比銷量分別增長237%和1174%,市場佔有率分別達到21%和25.66%,累計銷量奪得細分市場冠軍。

遠程星瀚H發佈後,更多以它為技術母體研發的新能源商用車產品將陸續問世,這些產品將成為物流體系中的智慧節點,串聯起智慧運力平台和綠色能源補給網,形成生態的閉環,實現“人、車、貨、站、電”一體的全生命週期管理,推動全球陸運體系的零碳變革。

遠程星瀚H從底層邏輯重新定義商用車,它將成為物流體系中的智慧節點,串聯起智慧運力平台和綠色能源補給網,推動陸運體系零碳未來。

未來,遠程汽車還將帶動上下游實現低碳循環制造,實現“保值回購-整車低碳修復-運力平台“內循環,目標到2025年綠電綜合使用率達到40%,整車全生命週期碳減排90%。

北京大學政府管理學院路風教授説:“近20年的自主創新運動造就了中國汽車工業進入新時代的能力,因為它決定了中國汽車工業參與新技術革命的可能性,也將決定中國汽車工業在市場全面開放後的命運。”

煤-蒸汽機-火車帶來的第一次能源-動力革命,讓英國超越荷蘭;

石油-內燃機-燃油車帶來的第二次能源-動力革命,讓美國超越英國;

而清潔能源-電機電池電控-新能源汽車帶來的第三次能源-動力革命,正在成為中國實現彎道超車,成為世界領軍者的絕佳機遇。

而在這其中,中國將會出現越來越多像華為、吉利這樣堅持自主創新的科技企業,重新擘畫一個個戰略產業的新藍圖。

從產業自主可控到交通方式變革,從清潔能源革命到國家經濟戰略轉型,這就是我們這一代中國人正在親身參與並親眼見證的百年未有之大變局。

參考資料:

路風:《走向自主創新》

車東西:《雙積分政策的五大影響:國產品牌最後的遮羞布要沒了?》

中國環境科學研究院,生態環境部機動車排污監控中心:《中國重型柴油車國六排放標準關鍵技術內容解讀》

EV視界:《歐陽明高:從能源與工業革命高度全面看新能源汽車》

中國汽車報:《全球汽車銷量亞洲公司超過歐美》

中國科學報:《全球首套規模化太陽燃料合成示範項目試車成功》