地產風暴中的萬科,活得還不錯_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。2021-11-10 09:18

**礪石導言:**在中國眾多知名房地產業處於風雨飄搖的行業背景下,一直被視作地產行業標杆的萬科活得怎麼樣?

李平 | 文

李平 | 文

房地產的冬天,真的來了。

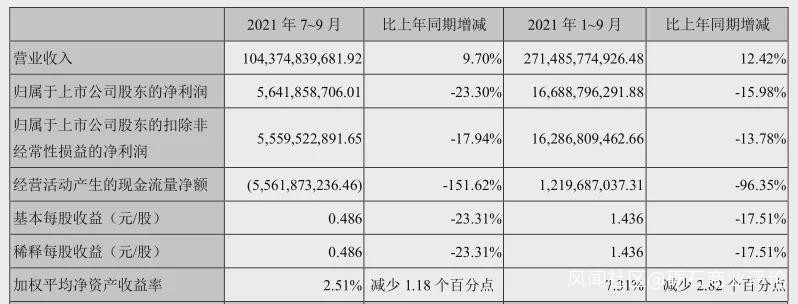

前不久,萬科A發佈三季度報告。財報數據顯示,第三季度,萬科實現營業收入1043.7億元,同比增長9.7%;實現淨利潤56.4億元,同比減少23.3%。繼二季度首次出現13.35%的同比降幅後,萬科淨利潤再次出現同比下滑,並且降幅呈現擴大趨勢。同時,公司三季度毛利率創下10年新低。

房住不炒、三道紅線等政策壓力之下,地產行業面臨着2008年以來最冷的寒冬,縱是龍頭萬科,也難獨善其身。財報公佈之後,萬科A股股價開盤持續走低,截至收盤大跌4.81%至18.21元,市盈率跌至0.93。至此,除了招商蛇口之外,滬深兩頭部房企均跌破淨資產。

房住不炒、三道紅線等政策壓力之下,地產行業面臨着2008年以來最冷的寒冬,縱是龍頭萬科,也難獨善其身。財報公佈之後,萬科A股股價開盤持續走低,截至收盤大跌4.81%至18.21元,市盈率跌至0.93。至此,除了招商蛇口之外,滬深兩頭部房企均跌破淨資產。

不過,儘管萬科利潤端承壓,但其仍舊保持了較低的負債率,“三道紅線”全部達標,並手握1471.1億元現金。

早在三年之前,敏鋭的萬科掌門人鬱亮就喊出了“活下去”的口號,卻一度被人視為保守。直到許家印完成從首富到首負的驚天逆轉之後,鬱亮的前瞻與遠見再次得到印證。

最近的一次交流會上,鬱亮又給出了“尊重常識,迴歸常態,陣痛之後,還有機會”的行業觀點。地產的激進派正在承受劇痛,而穩健派或許又將迎來機會。

1

地產承壓,毛利率創10年新低

從三季度財報上看,萬科依然延續了二季度“增收不增利”的態勢。在營收增速從6.35%提升至9.70%的背景下,公司淨利潤下滑幅度卻從13.35%擴大至23.3%,顯示出公司利潤端的壓力越來越大。

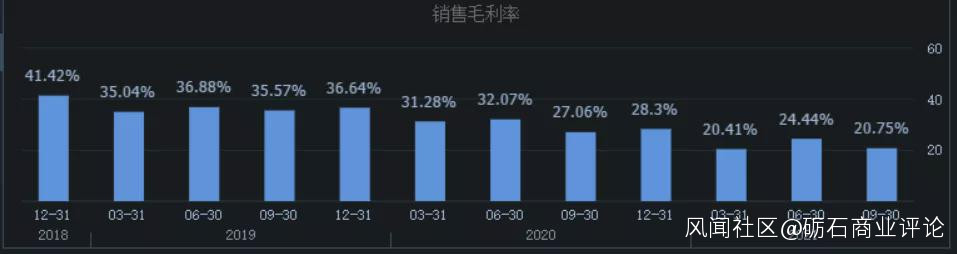

增收不增利的首要原因在於毛利率的下滑。三季報披露,1-9月,萬科房地產開發及相關資產經營業務的毛利率為17.5%,較2020年同期下降5.4個百分點,公司整體毛利率則由29.94%下滑至22.10%。其中,第三季度整體毛利率僅為20.75%,創下十年來新低。

作為行業龍頭,萬科多年來一直以品牌優勢坐享行業領先的毛利率。通過上圖可以看出,2020年二季度之前,萬科毛利率還保持在30%以上。因此,毛利率的大幅下滑,嚴重影響了萬科的淨利潤表現。

作為行業龍頭,萬科多年來一直以品牌優勢坐享行業領先的毛利率。通過上圖可以看出,2020年二季度之前,萬科毛利率還保持在30%以上。因此,毛利率的大幅下滑,嚴重影響了萬科的淨利潤表現。

對房地產企業來説,對淨利潤表現影響最大的當屬拿地價格。2018-2019年,萬科一直位居拿地金額榜首之位,而今年這些高價地段恰好到了結算週期,萬科毛利率的下滑就不難理解。

萬科總裁祝九勝也曾在半年報業績會上表示,萬科開發業務毛利率下降較快,税後毛利率從24%降至18%,其中地價佔比在不斷升高是一個重要原因。他説,從2017年到2020年,地售比提高17個百分點左右,這會逐步體現到以後的結算收入和結算利潤上;另外,轉型業務也給公司毛利率帶來影響,轉型效果要體現出來還需要時間。

轉型業務影響應該指的是物業、物流地產等新業務投入所帶來的費用支出。財報顯示,1-9月,萬科銷售費用達到72.83億元,較去年同期增長14.8億元,同比增幅達到25.48%,明顯超出同期營收增幅,進一步拖累了公司淨利潤表現。

由於國內地產銷售是以期房為主,合同銷售確認為營收的時間週期一般是2-3年,現階段合同銷售對應的將是未來2-3年後的業績表現。因此,對於地產企業而言,現階段營收主要來自於前期的銷售,而合同銷售金額才是未來營收和淨利潤的關鍵指標。

從三季度數據上看,萬科合同銷售金額及銷售面積同比均出現了明顯的下滑,其中合同銷售面積754.7萬平方米,同比下降36.5%,合同銷售金額1246.8億元,同比下降27.6%。同時,萬科前三季度累計實現合同銷售金額4791.3億元,同比下降2.8%,年內首次轉負。

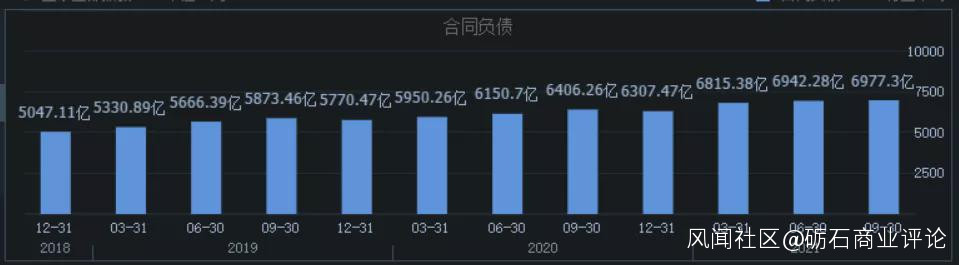

另外,從預收賬款金額上看,萬科這一指標仍舊保持着增長趨勢,但增長趨勢已經明顯放緩。若公司合同銷售金額繼續下滑,萬科預收賬款預計將同步下滑,進而影響到未來結算收入。因此,無論從合同銷售金額還是從預收賬款上看,萬科未來三年內都將面臨到業績增長壓力,這也是公司股價持續承壓的一個現實問題。

另外,從預收賬款金額上看,萬科這一指標仍舊保持着增長趨勢,但增長趨勢已經明顯放緩。若公司合同銷售金額繼續下滑,萬科預收賬款預計將同步下滑,進而影響到未來結算收入。因此,無論從合同銷售金額還是從預收賬款上看,萬科未來三年內都將面臨到業績增長壓力,這也是公司股價持續承壓的一個現實問題。

2

財務穩健,“活下去”並無壓力

但萬科股價破淨之後,成交量也在明顯放大,這説明看好萬科未來發展的投資者也不少。畢竟,作為地產行業的領導者,萬科要想“活下去”,並無太多困難。

首先,早就嗅到入冬味道的萬科及時進行了瘦身,目前負債情況良好。截至2021年6月末,萬科淨負債率為20.2%,剔除預收款後資產負債率69.7%,現金短債比1.67。“三道紅線”全部達標,屬於為數不多的“綠檔”房企。

截至9月末,萬科在手現金1471.1億元,遠高於短期借款和一年內到期有息負債總和782.9億元。在房企持續暴雷的市場環境下,資金健康的房企更能得到購房者的信任。

截至9月末,萬科在手現金1471.1億元,遠高於短期借款和一年內到期有息負債總和782.9億元。在房企持續暴雷的市場環境下,資金健康的房企更能得到購房者的信任。

其次,萬科非地產業務持續推進,儘管地產+業務還未能佔據半壁江山,但各板塊均保持了較高的增速,這讓萬科的轉型之路仍保持着想象力。

另外,自從5月開始,萬科已經有了收編動作,行業“抄底”或將為其帶來更多收益。例如,萬科9月新增的10個項目中,有3個項目分別來自藍光發展和華夏幸福。從部分項目上看,萬科相當於僅支付了“麪粉”價。

從當前的情形看,萬科未來仍有不少可以“撿漏”的機會。

從當前的情形看,萬科未來仍有不少可以“撿漏”的機會。

最後,萬科在財務處理上也較為保守,財務質量更加穩健。例如,萬科在利息資本化處理上一直較為剋制,2021年上半年利息資本化率為39.88%,較2020年全年(50.88%)進一步下滑。另外,萬科自持物業採用成本化計算,並沒有將公允價值變動列入利潤之中。

也就是説,萬科並沒有採用種種可以粉飾地產企業財報的會計處理方式,當期財報數據更加真實可信,這也為其未來結算利潤預留了更多空間。

顯然,相比寅吃卯糧,萬科更願意先苦後甜,這也是其加分項之一。另外,對萬科來説,活下去並不是為了苟然殘喘,而是為了更好的機會。而從行業現狀來看,地產銷售回暖仍看不到希望,萬科的未來,似乎只能依靠轉型。

3

加速轉型,陣痛之後仍有機會

按照慣例,每年接近年尾的時間,萬科總會舉辦一場業務交流會,談談對行業的看法以及自身的發展等問題。在房企密集暴雷、債務違約頻發的背景下,近期在上海舉行的萬科2021年業務交流會受到多方關注。

10月22日,萬科集團董事會主席鬱亮在會上主動談到了對近期波動劇烈的行業看法,並給出“尊重常識,迴歸常態,陣痛之後,仍有機會”十六字觀點。

“陣痛之後,仍有機會”一定程度上顯示出萬科低調的自信。而萬科的機會,顯然是在新業務領域。

“陣痛之後,仍有機會”一定程度上顯示出萬科低調的自信。而萬科的機會,顯然是在新業務領域。

早在2012年,鬱亮就提出了房地產“白銀時代”這一著名觀點,開始在傳統住宅開發業務之外尋找新興增長點。2018年,在喊出“活下去”口號之後,萬科開始向物業服務、物流地產、租賃公寓等領域加速佈局。

半年報數據顯示,2021年1-6月,萬科物業服務營業收入為103.8億元,同比增長33.3%;租賃住宅業務營業收入為13.19億元,同比增長25.6%;商業開發與運營實現營業收入36.39億元,同比增長19.0%;物流倉儲服務實現營業收入13.4億元,同比増長64%。萬科四大地產+業務增速均超出房地產結算收入增速(11.9%)。

值得一提的是,萬科物業服務和倉儲地產業務已經在業內處於頭部地位。其中,物業板塊的萬物雲2020年在管面積57800萬平米,總營收182億元,均位居國內首位;物流地產板塊的萬緯物流已在全國47個城市佈局148個倉儲項目,整體規模超過1100萬平方米,現為中國規模最大的冷鏈物流綜合服務商。而在租賃住宅業務方面,截至9月底,萬科“泊寓”房源超過19.5萬間,累計開業約14.9萬間,間天出租率為95%。

在相對薄弱的商業地產環節,萬科也在積極發力。今年6月,萬科前COO王海武調任萬科旗下商業開發平台印力集團總裁,是印力自2016年10月被收購後首次迎來萬科方外派總裁。據稱,此次調任是王海武主動請纓投身新賽道,且態度堅決,這也反映出萬科在商業地產上的抱負和決心。

鬱亮曾在2015年萬科股東大會上表示,希望萬科10年後地產之外的經營性收入佔比達到一半,“未來十年萬科將不再是地產公司”。而三季報數據顯示,萬科房地產開發及相關資金經營業務共實現營業收入2370.4億元,收入佔比為87.3%,距離鬱亮目標仍有很大的距離。

儘管新業務領域取得了一定成績,但相比地產開發業務的體量,萬科轉型業務效果還是不太明顯。對此,祝九勝也在業績交流會上坦言,“當年起步的時候嚴重低估了轉型所需要的時間、可能的挑戰、需要建立的能力,當時太樂觀了。”

另外,轉型還意味着代價。從半年報披露的數據上看,萬科物業服務毛利率僅為17.87%,低於地產開發及相關業務毛利率,進一步拉低了公司整體毛利率。

但從規模上看,物業、商業、物流、公寓等業務均是數千億級別,只要做成其中一個或兩個,就可以為萬科打開第二增長曲線。就在近日,萬科正式宣佈了分拆萬物雲,赴香港單獨上市的計劃。根據業內人士估計,萬物雲市值將有可能超過千億人民幣。

縱觀當下地產巨頭,不禁令人感慨:天道有輪迴,蒼天饒過誰?上一輪地產調控,敢於逆勢加槓桿的恒大、融創等房企最終賺得盆滿缽滿,而以萬科為首的穩健派謹慎拿地,積極轉型,卻最終錯失了行業的最後一波狂歡。略顯保守的萬科走下神壇,銷量先後被恒大、碧桂園超越,但經過此輪更為嚴格的政策控制之後,多家黑馬房企被債務壓垮,仍是穩健派笑到了最後。這不由得讓我們想起萬科創始人王石曾經説過的一句話,“萬科不會爭一時的第一,但從一個較長週期的來看,我們一定還會是第一”。

鬱亮説,地產行業陣痛之後仍有機會,那麼這個機會,大概率還是萬科這個“長跑冠軍”的機會。