大佬不懼集採!高瓴重倉資產完成新一輪引資,估值吊打一眾同行!_風聞

灵云-灵云论市宫重號作者,欢迎大家的关注~2021-11-11 17:45

高瓴兩大愛將,創新藥裏有百濟神州,器械裏有微創醫療。

自2020年以來,高瓴在二級市場增持微創母公司股票以及一級參與微創子公司的投資合計金額超過30億人民幣,未來也許有概率進一步的增持或投資。

微創醫療半年報主要股東名單

微創醫療半年報主要股東名單

近期,微創醫療母公司被子公司們搶盡了“風頭”,微創機器人被認為是微創醫療中最值錢的核心資產,上市當天一度破發,隨後股價一路拉昇,目前市值已經來到了530億港幣,距離母公司650億港幣的市值已經不遠了,這不禁讓母公司的投資者們懷疑人生。

近期,微創醫療母公司被子公司們搶盡了“風頭”,微創機器人被認為是微創醫療中最值錢的核心資產,上市當天一度破發,隨後股價一路拉昇,目前市值已經來到了530億港幣,距離母公司650億港幣的市值已經不遠了,這不禁讓母公司的投資者們懷疑人生。

有一説一,微創系的這種不斷分拆子資產上市的戰略,對於母公司而言有利有弊,一方面對於少數有話語權的股東而言,分拆資產上市不僅能為子公司帶來更多發展資金並且有效對其管理層激勵,助力微創系的壯大發展;另一方面,對於持有母公司股票的眾多小股東而言,分拆資產IPO無疑會攤薄母公司的所持股權,如果分拆資產股價在二級市場持續下行,反過來對母公司的股價無疑是利空,微創醫療及分拆資產近期的走勢也側面印證了這一點。

一、同行神經介入公司走勢萎靡,微創神通未上市就成了“市值老大”

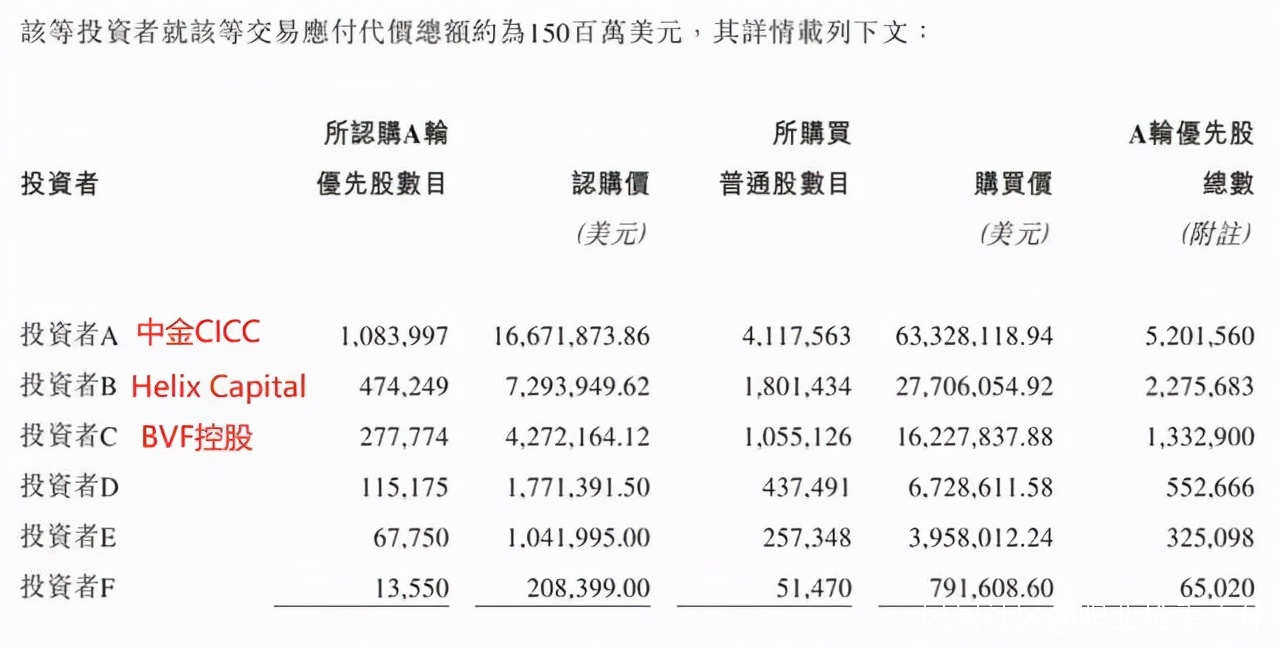

11月11日,微創醫療也迎來了旗下重要資產——微創神通的最新一輪融資。

按照投資協議,參與的投資者同意認購微創神通約203.25萬股新發行A輪優先股,總代價約為3126萬美元;同時現有股東(微創系關聯方)向參與投資者轉讓目標公司約772.04萬股普通股,代價約為1.19億美元;即,本輪投資人合計認購975.29萬股,對應融資金額約1.5億美元。

交易完成後,目標公司投資後估值將達約17.5億美元(摺合112億人民幣)。

微創神通本輪主要投資者包括中金投資、Helix Capital(微創的老熟人)、BVF集團等6家機構。值得注意的是,據我們對中金投資風格的判斷,本輪融資大概率是微創神通分拆上市前的最後一輪融資,預計公司將在未來快速啓動分拆程序。

耐人尋味的是,微創神通雖然沒有IPO,估值卻已經成為了神經介入賽道的“市值龍頭”。

耐人尋味的是,微創神通雖然沒有IPO,估值卻已經成為了神經介入賽道的“市值龍頭”。

截至今日收盤,歸創通橋市值79億人民幣、心瑋醫療市值25億人民幣、沛嘉醫療市值105億人民幣,以更具對比意義的歸創通橋為例,雖然作為神經介入、外周雙賽道的選手為市值溢價有所增色,但回看外周介入龍頭先瑞達市值也僅僅33億,所以實際上神經介入板塊估值佔比近60%。

這也足以證明一級市場資金認可微創神通在國內神經介入領域的龍頭地位。

二、微創神通,具備怎樣的核心競爭力?

據最新調查顯示,腦卒中已成為中國居民的第一位死亡原因,2019年中國腦卒中患病人數達1480萬人,位居全球第一。

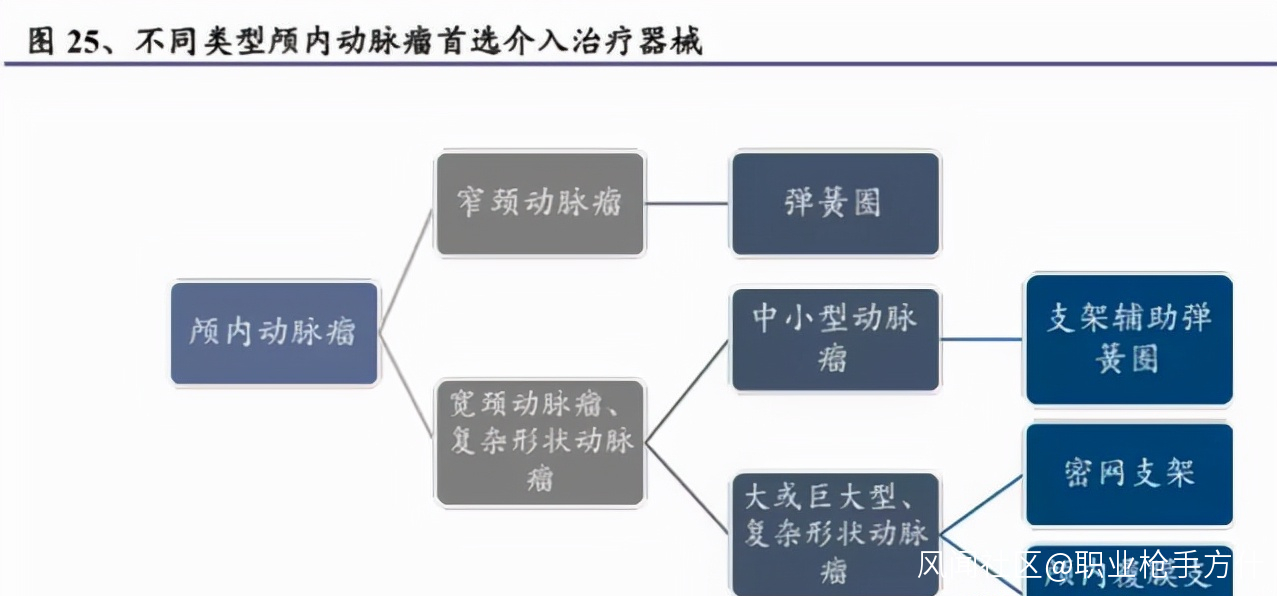

腦卒中,又分為出血性和缺血性腦卒中,兩者患者比例大概是2:8,先重點了解一下微創神通佔據優勢的出血性卒中領域。

出血性腦卒中發病案例中有60-70%是由動脈瘤引起的,最常用的介入治療器械包括彈簧圈、密網支架或覆膜支架等。

出血性腦卒中發病案例中有60-70%是由動脈瘤引起的,最常用的介入治療器械包括彈簧圈、密網支架或覆膜支架等。

微創神通,絕對是國產神經介入領域在出血類介入器械中競爭力最強且品類最全面的器械平台之一,相較於海外巨頭都不會遜色太多。

微創神通,絕對是國產神經介入領域在出血類介入器械中競爭力最強且品類最全面的器械平台之一,相較於海外巨頭都不會遜色太多。

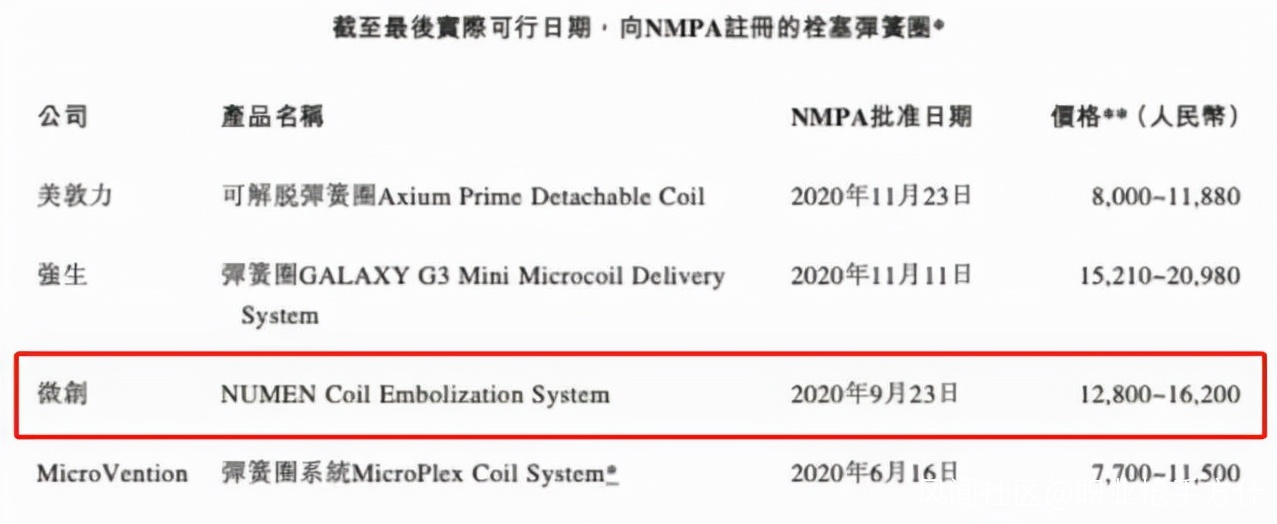

就以目前出血類器械市場空間最大的彈簧圈為例,目前中國已經有21款顱內動脈瘤栓塞彈簧圈上市,其中包括5家進口公司和4家中國國內公司,還有6款彈簧圈處於臨牀或註冊階段,市場競爭非常激烈。

就以目前出血類器械市場空間最大的彈簧圈為例,目前中國已經有21款顱內動脈瘤栓塞彈簧圈上市,其中包括5家進口公司和4家中國國內公司,還有6款彈簧圈處於臨牀或註冊階段,市場競爭非常激烈。

對於彈簧圈的研發國產廠商來説,將產品賣到更多國家能夠提升公司相關單品的銷售峯值,另外如何在國內做有力的學術&市場推廣吃到進口替代的紅利,至關重要。

在國內神外科醫師已經建立起了使用外資產品使用習慣的背景下,國產產品的性能,起到了決定性的作用。

儘管國產廠商幾款產品無法做正面的對比,但以側面的角度,能夠反饋微創神通的Numen彈簧圈獲得的市場認可度。截止目前為止,國產彈簧圈產品獲得FDA批准的僅有微創神通和沃比醫療兩家,FDA作為全球最權威的機構,意味着這兩家的產品已與當地主流產品的性能相媲美。另外,可從已上市的產品定價看出端倪,在其他國產普遍想以性價比優勢搶市場份額的情況下,微創的Numen定價還高於美敦力的Ax ium,可見其自信。

有些複雜的病變,用彈簧圈不能解決問題,又或者説填了彈簧圈之後它容易出來產生各種併發症,就誕生了其他類型器械的需求和使用。

有些複雜的病變,用彈簧圈不能解決問題,又或者説填了彈簧圈之後它容易出來產生各種併發症,就誕生了其他類型器械的需求和使用。

血流導向裝置(密網支架),有可能在未來或將部分替代彈簧圈,目前在中國只有4款產品上市,主流產品是美敦力的pipeline血流導向栓塞裝置和微創神通的Tubridge®血管重建裝置。微創神通的Tubridge®是第一個獲批進入CFDA創新醫療器械特別審批程序(綠色通道)的神經介入產品,該產品於2018年3月獲證上市,僅僅上市兩年就佔領了國內40%市場份額,市場佔有率排名第二。

微創神通的WILLIS是一種顱內覆膜支架,主要針對由外傷引發的血泡樣動脈瘤和頸動脈海綿竇瘻等情況,其耗費了微創近10年的研發週期。截止目前,WILLIS依然是全球唯一一款神經介入的覆膜支架,雖然“小眾”,也算是獨佔市場。

三、資本迎集採而上?神通有望借政策提升市佔率

神經介入耗材(彈簧圈)在近期遭遇了地方性的集採,但微創神通依舊能夠以如此高的估值完成融資,是中金投資們太有錢(人sha錢duo),還是有自己的深思熟慮?

微創神通2012年成立,專注神經業務的高端醫療器械,本輪融資完成前,微創持有其69.9%的股份。儘管在微創醫療的2020年收入結構中,神經介入業務僅佔微創醫療總業務的5.1%,但這部分業務並不虧損。並且隨着Numen彈簧圈2020年底的上市和兩年內缺血類重磅產品的推出,公司業績有望加速爆發。

我們在前面《國產化率不足10%!高瓴、紅杉重倉的藍海賽道突然遭遇集採,蜜糖還是毒藥?》曾經提到,監管層在神經介入動刀一定程度是有推動國產替代的目的,但同時也給國產廠商提出了創新力、成本/生產管控、先發優勢、產品體系布控等嚴格的要求。

創新力和先發優勢其實已經在前文有所闡述,另外以下兩個方向也能展現神通的優勢。

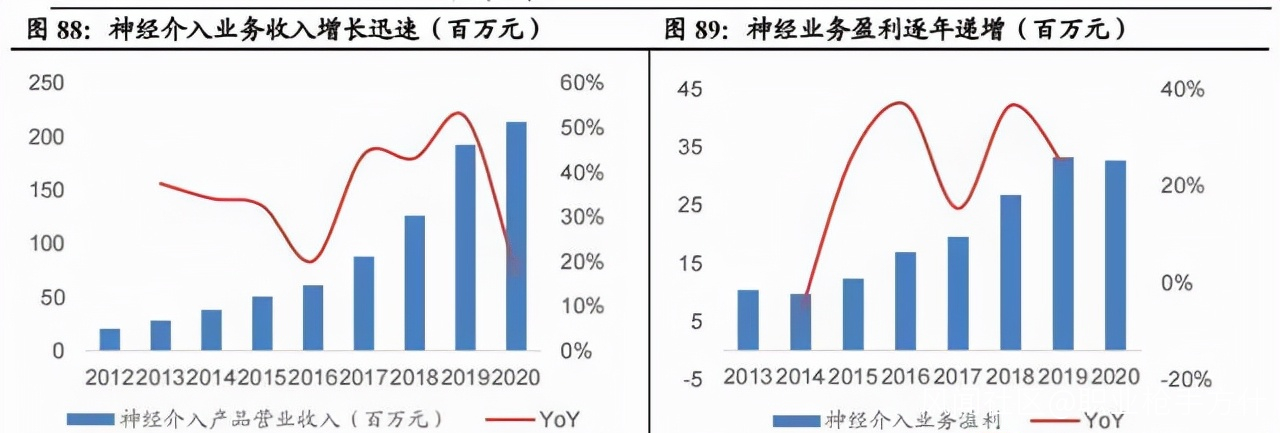

**1、產線能量產且穩定:**2012-2020年微創神通營業收入複合年增長率達34.3%,2020年雖有疫情影響,但全年仍實現3290萬美元的營業收入,同比增長17.5%。

相比於剛剛有產品商業化的歸創通橋和心瑋,微創神通擁有更高的毛利率和生產質量體系保證產品性能質量均一,能達到集採穩定供應的需求。

**2、產品線全面:**除了在出血類器械有全面的佈局外,在缺血類的核心器械細分取栓支架也將有兩款產品在明年商業化,性能上看有可能成為國內best-in-class的產品,神通全面的管線佈局無疑有利於獲得神外醫生和醫院的認可。

**2、產品線全面:**除了在出血類器械有全面的佈局外,在缺血類的核心器械細分取栓支架也將有兩款產品在明年商業化,性能上看有可能成為國內best-in-class的產品,神通全面的管線佈局無疑有利於獲得神外醫生和醫院的認可。

**結語:**集採也許並不可怕,最可怕的莫過於投資池子裏的企業,經不起風浪。

**結語:**集採也許並不可怕,最可怕的莫過於投資池子裏的企業,經不起風浪。