公募基金“寒武紀大爆發”:代銷機構何以乘風破浪?_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-11-11 14:31

房地產暴漲時代落幕,居民財富搬家已成必然,在打破剛兑的行業背景下,公募基金作為普惠投資工具,無疑將成為投資首選。從產品到代銷,整個行業的爆發才剛啓幕。

房地產暴漲時代落幕,居民財富搬家已成必然,在打破剛兑的行業背景下,公募基金作為普惠投資工具,無疑將成為投資首選。從產品到代銷,整個行業的爆發才剛啓幕。

中國公募基金行業自1998年萌芽破土至今,已走過20餘年的風雨歷程。

截至8月末,國內公募基金規模突破24萬億元,再創歷史新高。

這樣的成績,離不開基金公司和各類基金代銷機構的努力。

公募基金行業持續擴容背後,代銷機構充當開路先鋒。從中基協最新披露的前100家代銷機構數據來看,第三季度,百家代銷機構的權益類基金、非貨幣基金保有規模分別為61572億元、76616億元,環比增速為-0.02%和3.59%。

而以銀行主導,券商、第三方獨立銷售機構為補充的“三足鼎立”代銷格局已初步形成。

從“股票+混合公募基金”代表的權益類基金代銷規模構成看,銀行佔比59.13%,第三方獨立銷售機構佔比24.75%,券商佔比15.31%,其他佔比0.81%。在“非貨幣市場公募基金保有規模”上,銀行同樣佔比過半。

其中,招行、螞蟻基金、工行、天天基金、建設銀行、中國銀行依次位列權益類基金保有規模前六位,規模均在3000億元以上。幾家對應的“非貨幣市場公募基金保有規模”更是超過4000億元,螞蟻基金維持了上季度第一的位置。

登頂的一定是踩準了時代的節拍,那節拍是什麼?答案無疑有國內公募基金行業的高速發展。

不過,儘管經歷了20餘年的發展,但相比美國等發達國家成熟市場,我國的公募行業剛剛進入“寒武紀時代”,仍處於發展初期,未來增長的空間巨大。

公募進入“寒武紀時代”

寒武紀的開始,標誌着地球進入了生物大繁榮的新階段,這與國內公募基金當下的階段頗為相似。

資管產品供給側持續調整下,居民資產向淨值型產品轉移超預期,繼去年新發基金規模超過3萬億後,今年前三季度發行總份額已經達到2.27萬億。

進入四季度,基金髮行市場雖然有所降温,但仍存在年內再次突破3萬億的可能性,國內公募基金市場仍處於空前繁榮的階段。

然而,與美國等發達國家成熟市場相比,國內基金市場還處於發展初期。整體規模還不大,基金佔家庭資產比例也較低,發展潛力巨大。

從規模看,根據投資公司協會(ICI)發佈的《2021美國基金業年鑑》顯示,截至2020年末,全球公募市場基金規模為63.1萬億美元;其中美國和歐洲市場分別為29萬億美元和22萬億美元,而中國公募基金規模僅為20萬億人民幣,是美國的1/10,歐洲的1/7。

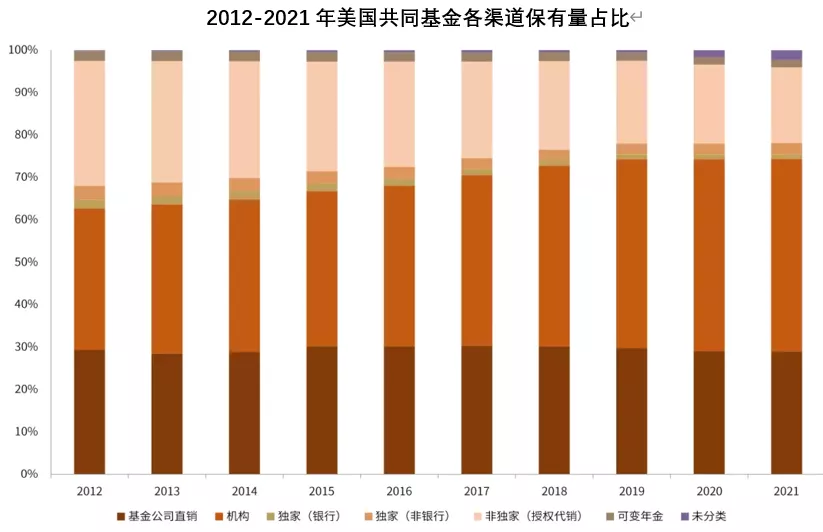

從渠道看,美國的基金銷售保有規模中,基金公司直銷、機構、第三方佔據了90%以上的市場份額,且佔比較為均衡。

2012-2021年美國共同基金各渠道保有量佔比

資料來源:Morningstar,中金公司研究部(截至2021年4月底)

反觀國內市場,儘管基金公司直銷、商業銀行、第三方佔據了基金銷售保有規模的前三名,但銷售體系的多樣性方面與成熟市場仍存在不小的差距。

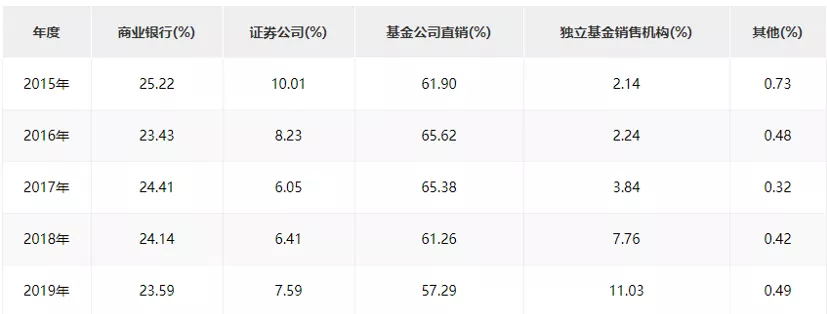

各渠道公募基金銷售保有規模佔比

資料來源:中基協官網

這一點,在中基協去年出版的《中美公募基金比較與研究》一書中得到了證實。書中指出,“整體來看,我國基金在銷售渠道體系上仍比較單薄……相比於美國,我國公募基金的發展缺少多渠道力量的支持,對於銀行等傳統銷售渠道的依賴依然較大”。

此外,儘管公募基金在國內經歷了20餘年的發展週期,但在財富管理市場中還不算“主角”。

根據《2020中國財富管理行業白皮書》,公募基金市場規模佔比從2015年的9.3%,升到2020年的15.7%,六年間提升了6.4個百分點,佔比排名也從第六攀升至第四,但仍落後於銀行理財、保險和信託。

不過,排名的變化,也透示着時代的變遷趨勢。

開源證券在年初的一篇研報中指出,隨着資管新規打破剛兑,原有高收益率理財產品供給持續壓縮;同時基金註冊改革下,權益類產品發行提速,疊加資本市場改革和權益類基金收益率持續上行,居民資產加速向淨值型產品轉移。

房地產暴漲時代的落幕,居民財富搬家已成為必然趨勢,公募基金作為典型的普惠投資工具,無疑將成為投資者的首選。

第三方代銷平台崛起的“秘密”

如果問及公募“寒武紀時代”有什麼重要事件,那麼第三方代銷平台的崛起一定是繞不開的話題。

在2012年之前,公募基金代銷領域一直維持着券商銀行三七開的格局。

2012年2月,證監會正式批准天天基金、好買財富等四家公司成為首批基金第三方銷售機構,但由於早期的移動端APP操作繁瑣、技術相對滯後,以及用户規模小等諸多因素,第三方並未形成氣候。

彼時,不少人產生過這樣的疑問:如日中天的公募基金代銷領域還有可以涉足的空間嗎?答案是肯定的。

現如今,在基金代銷的版圖中,螞蟻基金、天天基金等互聯網平台嶄露頭角,成為第三方的代表,也是基金代銷變革的“弄潮兒”。在公募基金規模擴容的進程中,似乎又是代銷機構這一開路先鋒中的“先遣隊”。

其中的代表螞蟻基金,從普惠、開放入手,試水並構建了基民、機構、平台良性互動的生態模式,大量長尾基民成長起來,也推動了行業的發展。

不妨從下面兩個角度,一窺這家大眾理財平台留住數億投資者的“秘籍”。

(1)低門檻、低費率,助推基金投資更加普惠

起初,公募基金的起投金額在千元以上,餘額寶誕生後,這一門檻逐漸降至1元。

而自2016年基金銷售業務上線伊始,支付寶上的基金申購費就打1折,千分之1.5。低門檻、低費率的模式,讓眾多長尾投資者第一次接觸到基金理財。

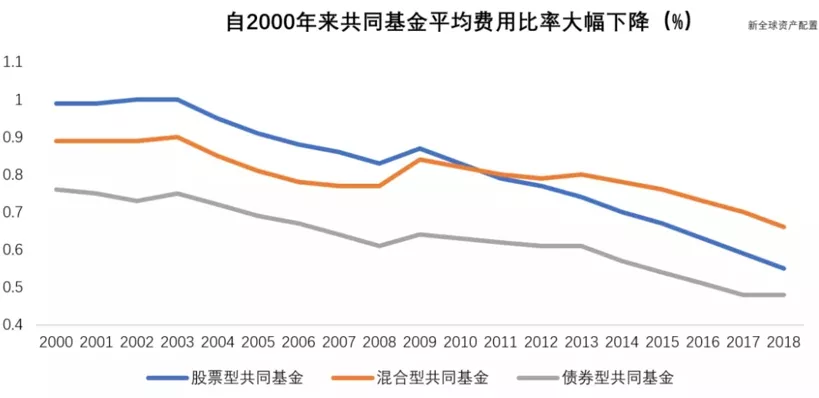

資料來源:ICI

實際上,低費率早已是國際成熟市場的趨勢之一,螞蟻基金無疑在國內先行了一步。

根據ICI的統計,美國股票型共同基金平均費率從2000年的0.99%,下降到2018年的0.55%,混合型基金和債券型基金的費率也出現不同程度的降低。

螞蟻基金之後,越來越多的國內機構跟進,並改變傳統的盈利模式,從賣產品到賣服務轉變。

去年,招行陸續推出申購費率為一折的指數基金和債券基金,並將摩羯智投、基金簡易組合等服務涉及的基金產品申購費率也調整為一折。今年又相繼上線了近千隻前端不收費的C類基金份額基金,建設銀行、平安銀行等機構也相繼加入到降費的隊伍中。

(2)開放平台服務和技術,不“吃獨食”

開放,不是一句空話,而是一種業務模式。對於螞蟻來説,僅憑自己的力量來服務平台上過億的用户是不現實的,需要依靠基金公司的幫助。

數據顯示,2017年支付寶財富號上線,向基金公司提供理財直播、理財社區運營等全面的金融服務能力。同時,在財富號後台,藉助開放的AI能力,機構運營效果大幅提升80%,綜合服務成本下降50%。

據此前的公開數據,全國已有70%的基金公司入駐其中,訂閲用户數達1.2億。除了買賣基金,這些投資者也活躍在基金經理直播間、基金討論區等。

投教,難而正確的事

近年來,隨着巴菲特和芒格的價值投資理念逐漸深入人心,張磊等價值投資經理在中國市場陸續取得了巨大成功,做時間的朋友、做長期主義者的理念也越來越多的被專業投資者所認可。

而在普惠屬性較強的公募基金領域,大量新基民快速湧入市場,如何提升他們的盈利體驗,還有賴於機構提供更多輔助科學理財的工具,並在投資者教育上加碼,甚至適當“勸退”非理性的投資者。

投教,無疑是一件難事。

相較於銀行擁有眾多理財經驗豐富的高淨值客羣,互聯網平台的投教壓力顯然更大。

以螞蟻為例,根據此前披露的數據,其年度活躍理財用户5個億,按照資管規模可估算出人均理財金額約在8000元,很多人理財經驗並不豐富。這與銀行等機構形成巧妙的互補,後者有大量高淨值客户,人均持有規模達數萬元。

“我們和一些典型用户訪談,對方説,在很多社交陣地可以肆無忌憚地做鍵盤俠。但感覺一進入支付寶基金討論區就覺得很拘謹,不敢肆意妄為,覺得你們總特別爹味,老想教我什麼。”螞蟻集團財富事業羣總經理王珺此前接受採訪時坦言。

雖然投教工作任重道遠,但投教不僅是一句口號,更是螞蟻賴以生存的業務模式。她説,“因為投資人很多都是起步於我們這個平台,希望你陪他成長的。”

據瞭解,在頻發投資者信和基金公司通過直播等形式科普理財知識的同時,針對年輕新基民容易陷入追漲殺跌等操作誤區,螞蟻基金還上線了多個提示風險的產品功能,包括反映估值風險的“指數紅綠燈”、提供基金產品深度分析的支小寶“基金診斷功能”等。可以細到提醒用户曾經追漲殺跌過多少次,幫助投資者更清晰全面地瞭解基金投資的風險。

在一位研究人士看來,投教是公募基金髮展過程中持續面臨的難題之一,也決定一家平台和用户之間的信任、陪伴可以積累到何種程度。對於互聯網平台、銀行等代銷機構來説,要想繼續在公募基金髮展的大潮中跑在前頭,需要投入更多的時間、服務和技術去乘風破浪。