安能物流登陸港股,物流板塊反彈開啓,新基建時代行業龍頭值得期待_風聞

独角兽早知道-独角兽早知道官方账号-提供IPO最新消息,及时更新市场动态2021-11-11 11:12

近期,快遞行業價格戰出現階段性緩和,疊加雙十一等季節性因素刺激消費,快遞板塊市場出現明顯反彈。作為擁有強大股東背書的安能物流,其估值水平尚處於行業內較低位,潛力巨大。本次安能物流國際配售最大承配人佔比近兩成,前五大承配人佔比約五成,穩定的市場結構料將有助於後市股價發展。

作者 | 獨角獸研究員 編輯 | Arti

本文僅為信息交流之用,不構成任何交易建議

價格戰趨緩疊加消費季刺激,快遞板塊市場出現明顯反彈

8月末,隨着快遞公司陸續宣佈上調全網派費後,快遞板塊股價開始出現反彈。近三個月以來,Wind快遞指數漲13.03%,圓通速遞、韻達股份、申通快遞分別大漲47.74%、26.58%、17.56%。

我們認為有以下兩點原因。首先,行業內部的價格戰已經逐漸出現緩和跡象。數據顯示,2021年三季度全行業快遞件量為273.8億件,同比增長23%,行業件量增速較前期略有放緩;快遞單價為9.45元,同比下降7.5%,降幅持續收窄。三季度各指標增速放緩,主要受宏觀經濟波動,以及快遞行業第三季度傳統淡季等因素影響。8月末,行業內主要快遞企業宣佈上調末端派費0.1元,末端派費上漲逐漸傳導至收入端,行業價格戰逐漸緩解。

其次,雙十一來臨刺激消費,行業派費持續上調,進一步促進快遞行業發展。雙十一旺季來臨,各家快遞公司相繼發佈漲價通知,從11月1日起,每票派費上調0.1元,由發件方支付。這是自9月份以來,各家第二次宣佈上漲派費。目前線上消費需求仍然旺盛,行業業務量增速穩定,在政策紅利和派費調整的雙重作用下,行業單價有所上行,整體進入良性發展通道。國家郵政局監測數據顯示,11月1日全國共攬收快遞包裹5.69億件,同比增長28.54%,其中廣東省和浙江省快遞攬收量雙雙突破1億件。

受到政策優待的快遞行業已經進入高質量發展時期。浙江省率先為快遞業發展立法。9月29日,《浙江省快遞業促進條例》通過,並將於明年3月起施行。該條例為全國首部快遞業地方性法規,從行業競爭角度,該條例遏制了惡性價格戰,明確規定快遞業經營者無正當理由不得低於成本價格提供快遞服務,同時也要求快遞業經營者切實保障快遞員基本權益,提升勞動待遇,為行業健康發展做出了良好引導。

獲得優質股東背書,估值處於行業相對低位

安能在龐大而分散的萬億零擔市場首創平台模式,並實現持續高增長成為中國最大的快運網絡。以董事長王擁軍和CEO秦興華為首的管理團隊在物流業平均擁有15年以上經驗。作為一家備受資本關注的企業,安能獲得了大鉦資本、凱雷、CPE(原中信產業基金)、平安、大灣區共同家園基金、鼎暉資本、高盛等知名機構在內的多輪投資,獲得資金及戰略雙重支持。

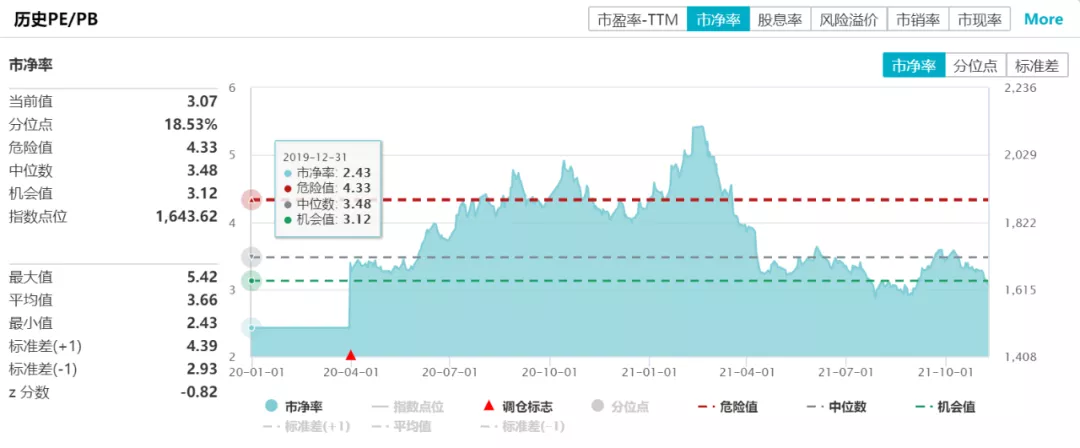

目前,受宏觀經濟趨緩及疫情反覆等因素的影響,快遞行業估值尚處於低位水平,行業龍頭估值溢價空間大,未來成長前景好。從市淨率看,快遞板塊當前市淨率為3.07倍,處於近兩年18.53%的歷史分位,低於中位數3.48。

作為中國零擔貨運龍頭公司,安能近年貨運量規模快速增長,並持續受益於規模及成本優勢。根據券商報告預計,安能2021-2023年收入分別為103.61/128.89/162.57億人民幣,非香港財務報告準則下的淨利潤為7.71/10.58/13.90億人民幣,對應市盈率為17倍(2021年),12.7倍(2022年),9.67倍(2023年)。本次IPO每股發售價格為13.88港元,對應市值約為161.37億港幣。安能物流2022年預計市盈率為12.7倍,與快遞行業龍頭企業平均市盈率約32.7倍相比,還有約150%以上的增長空間,未來發展潛力巨大。

注:各公司市值均以交易幣種列示。淨利潤除中通為美元計價外,其餘公司均為人民幣計價。

IPO標的分配相對集中,穩定的市場結構助推後市股價發展

安能物流IPO已於日前公佈配發結果。公司共計發行8022萬股股票,最終發售價格定為每股13.88港元,國際配售佔比90%,公開發售佔比10%。其中,公開發售部分發售股份最終數目為802.2萬股,認購倍數為2.80倍;國際配售部分發售股份最終數目為7219.8萬股,認購倍數為2.78倍。

根據基石投資協議,基石投資者已按最終發售價認購700.5萬股,總認購額為1250萬美元(約9723萬港元),佔該部分發售股份總數的8.73%。國際配售最大承配人佔比近兩成,前五大承配人佔比約五成,IPO標的分配相對集中。

國際配售承配人多為長線機構投資者,普遍具有穩定的投資策略及豐富的投資經驗,在宏觀環境趨弱、市場不確定性走高的背景下,調整倉位更加理性。因此,我們認為,安能物流本次IPO標的分配相對集中於投資更為理性的機構投資人,更能有效穩定上市後股價走勢,有助於股價長期提升。

總體來看,物流行業從基本面與估值雙維度均有一定發展空間。一方面,物流行業前期價格戰業已逐漸趨緩,雙十一旺季進一步刺激消費,行業基本面具有較大增長潛力;另一方面,橫向對標其他板塊,物流行業受暫時性因素影響估值尚處低位,隨着經濟觸底反彈與疫情逐漸恢復,物流行業未來成長前景向好。目前物流行業整體平均估值為32.7倍,按照安能12.7倍估值水平來看,還有接近200%的增長空間。

新基建時代的物流行業龍頭踏上新的征程,值得期待!