首席宏觀經濟學家蘆哲:低息貸款節省多少成本?_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2021-11-11 09:55

核心觀點

**11月8日中國人民銀行創設推出碳減排支持工具這一結構性貨幣政策工具,預計截止2022年底,碳減排支持工具餘額或將達到7000億至9000億元(今年2-4000,明年4-6000),推動增量信貸投放最高可達1.5萬億元。**1年期碳減排支持工具操作利率僅1.75%,低於抵押補充貸款操作利率2.75%及其他結構型政策工具利率,而且也低於一般支農支小再貸款利率2.25%;碳減排支持工具則要求金融機構“需按季度向社會披露碳減排支持工具支持的碳減排領域、項目數量、貸款金額和加權平均利率以及碳減排數據等信息”,信息披露機制公開透明會使得碳減排支持工具更加可計算對“寬信用”會有多大程度的支撐。

· 低息貸款節省多少成本?

由於商業銀行以同期限檔次貸款市場報價利率(LPR)發放貸款、從央行以1.75%的優惠利率“報銷”新增貸款的60%本金,因此如果以1年期MLF操作利率2.95%作為資金的機會成本計算,每筆碳減排支持貸款發放能夠為商業銀行節省0.72%的機會成本。根據碳減排支持工具傾向清潔能源產業的政策扶持傾向,不設總量限制、採用“報銷機制”的碳減排支持工具會分批次發放,預計今年四季度,由於商業銀行存在“搶市場首單”的業績驅動,投放規模或可類比9月1日新增的3000億元再貸款,操作規模或可達到2500億元至3500億元,參考2020年三季度至2021年三季度清潔能源產業綠色貸款增量,預計截止2022年年底,碳減排支持工具餘額或可達到7000億至9000億,以最高餘額計算,預計1年內能為商業銀行節省資金成本65億元。從央行為金融機構“報銷”60%的貸款本金推算,9000億元碳減排支持工具投放對應大約1.5萬億元實體經濟新增信貸,符合“增強信貸總量增長的穩定性”導向。

· 從碳減排工具看創新型工具的比較優勢

在金融週期對經濟週期的影響越來越重要、槓桿和抵押已經成為風險傳導鏈條的情況下,降低利率的貨幣政策可能會降低高抵押率的安全資產的利差,但也可能會提高低抵押率的風險資產的利差,從而降低風險資產的價格,這樣一來反而會導致大量持有風險資產的金融機構融資困難。相比之下,提高風險資產抵押率的貨幣政策能夠提高風險資產的價格、降低資產要求的回報率,最終緩解金融機構的信貸約束。如果抵押品供給足夠多,社會融資成本會隨着金融機構信貸約束的放鬆而趨於下降。

· 債券市場:主導邏輯切換窗口期、“寬信用”邏輯尚處初級階段

當前債券市場處於交易風格切換的空窗期,市場博弈情緒較濃。行情的主導邏輯切換還未明朗,“寬信用”還是“經濟下行”會主導利率趨勢還有待跟蹤,博弈市場氛圍下多空均有機會。

· 風險提示

貨幣政策風險;經濟下行風險;美債利率衝擊風險。

目 錄

1. 定向結構性寬信用邁進一步

2. 結構型政策工具的“寬信用”效應待觀察

3. 從碳減排工具看創新型工具的比較優勢

4. 債券市場啓示:“寬信用”邏輯尚處初級階段

5. 風險提示

正 文

11月8日,中國人民銀行創設推出碳減排支持工具這一結構性貨幣政策工具,旨在通過“先貸後借”的直達機制,撬動新增信貸支持清潔能源、節能環保、碳減排技術等重點領域,我們預計,截止2022年底,碳減排支持工具餘額或將達到7000億至9000億元,推動增量信貸投放最高可達1.5萬億元。

**1.**定向結構性寬信用邁進一步

2021年3月25日央行在信貸結構優化調整座談會上,提出“圍繞實現碳達峯、碳中和戰略目標,設立碳減排支持工具,引導商業銀行按照市場化原則加大對碳減排投融資活動的支持,撬動更多金融資源向綠色低碳產業傾斜”之後,碳減排支持工具的醖釀長達半年之久,最近一次表態是在10月15日央行召開的第三季度金融統計數據新聞發佈會上,孫國峯司長定性“碳減排支持工具是為助推實現碳達峯、碳中和目標而創設的一項結構性貨幣政策工具,人民銀行提供低成本資金,支持金融機構為具有顯著碳減排效應的重點項目提供優惠利率融資”。

11月8日央行最終推出新創設的“碳減排支持工具”,以“先貸後借”的方式向全國性金融機構提供優惠利率貸款,標誌着2020年至2021年以來“定向結構性寬信用”政策又向前邁進一步。碳減排支持工具和央行其他幾種結構型貨幣政策工具相比存在不同。

圖片

圖片

操作利率更低:1年期碳減排支持工具操作利率僅1.75%,低於抵押補充貸款操作利率2.75%及其他結構型政策工具利率,而且也低於一般支農支小再貸款利率2.25%,更低成本的資金也就對應更低息的貸款,碳減排支持貸款利率同貸款市場報價利率(LPR)大致持平,也即1年期LPR報價3.85%的水平。

附加信息披露機制、更可跟蹤:直達實體經濟的創新型貨幣政策工具,難以避免的一個問題是操作情況和報銷流程不明,市場亦擔心“放出來的水”會通過各種隱蔽的渠道迴流到政策不願傾斜信貸資源的領域,碳減排支持工具則要求金融機構“需按季度向社會披露碳減排支持工具支持的碳減排領域、項目數量、貸款金額和加權平均利率以及碳減排數據等信息”,信息披露機制公開透明會使得碳減排支持工具更加可計算對“寬信用”會有多大程度的支撐。

附加特定支持領域:碳減排支持工具是一種低息定向再貸款,和抵押補充貸款定向投放類似, 碳減排支持工具重點支持清潔能源、節能環保和碳減排技術三個碳減排領域。根據央行披露,清潔能源領域主要包括風力發電、太陽能利用、生物質能源利用、抽水蓄能、氫能利用、地熱能利用、海洋能利用、熱泵、高效儲能(包括電化學儲能)、智能電網、大型風電光伏源網荷儲一體化項目、户用分佈式光伏整縣推進、跨地區清潔電力輸送系統、應急備用和調峯電源等。節能環保領域主要包括工業領域能效提升、新型電力系統改造等。碳減排技術領域主要包括碳捕集、封存與利用等。後續支持範圍可根據行業發展或政策需要進行調整。

碳減排支持工具是“做加法”,用增量資金支持清潔能源等重點領域的投資和建設,形成的是新增信貸。

碳減排支持工具採用“先貸後借”,同是支持特定政策或重點項目建設的抵押補充貸款則是傳統的“先借後貸”,但是兩種工具均需要提供合格質押品,11月8日央行並未公開碳減排支持工具需要金融機構提供什麼類型的質押品。

圖片

圖片

**低息貸款為金融機構節省多少成本?**由於商業銀行以同期限檔次貸款市場報價利率(LPR)發放貸款、從央行以1.75%的優惠利率“報銷”新增貸款的60%本金,因此如果以1年期MLF操作利率2.95%作為資金的機會成本計算,每筆碳減排支持貸款發放能夠為商業銀行節省0.72%的機會成本。

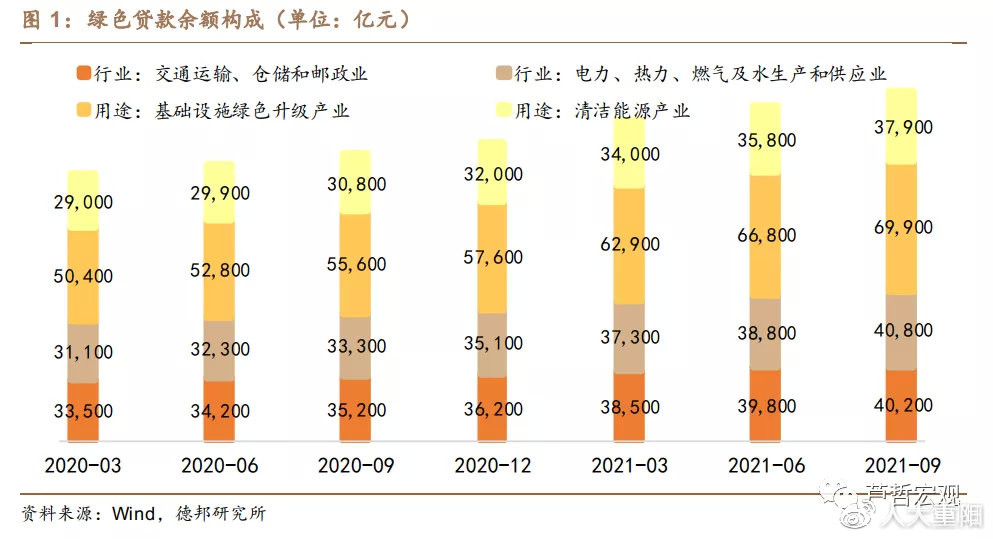

與9月1日央行新增的3000億元再貸款不同,碳減排支持工具沒有規定操作規模和時間期限,市場上多以綠色再貸款的新增量作為估算依據,從2020年三季度至2021年三季度,金融機構本外幣綠色貸款增加3.23萬億元,分用途看,基礎設施綠色升級產業貸款和清潔能源產業貸款餘額分別增加1.43萬億元和7,100億元;分行業看,電力、熱力、燃氣及水生產和供應業綠色貸款和交通運輸、倉儲和郵政業綠色貸款分別增加7,500億元和5,000億元。根據碳減排支持工具傾向清潔能源產業的政策扶持傾向,不設總量限制、採用“報銷機制”的碳減排支持工具會分批次發放,預計今年四季度,由於商業銀行存在“搶市場首單”的業績驅動,投放規模或可類比9月1日新增的3000億元再貸款,操作規模或可達到2500億元至3500億元,參考2020年三季度至2021年三季度清潔能源產業綠色貸款增量,預計截止2022年年底,碳減排支持工具餘額或可達到7000億至9000億,以最高餘額計算,預計1年內能為商業銀行節省資金成本65億元。從央行為金融機構“報銷”60%的貸款本金推算,9000億元碳減排支持工具投放對應大約1.5萬億元實體經濟新增信貸,符合“增強信貸總量增長的穩定性”導向。

2. 結構型政策工具的“寬信用”效應待觀察

從最初醖釀到最終推出,碳減排支持工具的“低息”、“做加法”、“再貸款”等標籤令市場聯想到碳減排支持工具會從總量層面發揮“寬信用”的政策效果。但是我們認為,結構型貨幣政策工具難以解決總量性問題,碳減排支持工具等扶持特定領域和行業的專項再貸款只是通過發揮信貸資源的“再分配”作用,以金融資源投放傾向降低特定領域的“風險溢價”。從碳減排支持工具扶持清潔能源、節能環保和碳減排技術三個碳減排領域,並且初期的碳減排重點領域範圍突出“小而精”的特點來看,碳減排領域風險溢價降低對總量流動性的邊際擴張效應有限。

11月2日國常會上提出“面對經濟新的下行壓力和市場主體新困難,有效實施預調微調”,在經濟新的下行壓力中,中下游消費行業等市場主體,並不能直接從專項貨幣政策工具中受益,而碳減排支持工具通過節省金融機構資金成本的方式放鬆信貸約束,對總量經濟產生多大的“低息外溢”效應還有待觀察。僅從節省資金成本的角度來看,若到2022年底,9000億元增量節省商業銀行65億元機會成本,不及一次“補缺口性降準”投放基礎貨幣產生的降低成本效應,在缺乏信用擴張器的流動性環境下,總量型政策和結構型政策不會是相互替代的關係。

3. 從碳減排工具看創新型工具的比較優勢

在金融週期對經濟週期的影響越來越重要、槓桿和抵押已經成為風險傳導鏈條的情況下,2013年之後,中國央行通過各種創新型貨幣政策工具從“抵押品渠道”投放流動性,疏通貨幣政策傳導機制,能夠更好地發揮貨幣政策調節經濟結構、精準有效扶持定向行業和領域的政策作用。

圖片

圖片

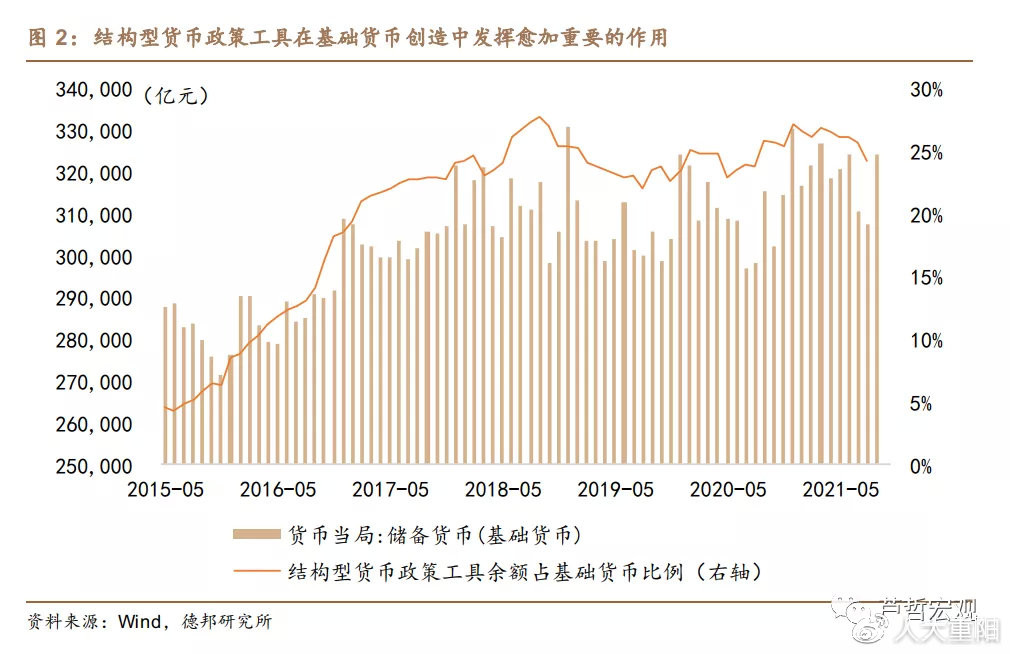

截止2021年二季度末,在央行的資產負債表上,以中期借貸便利、抵押補充貸款和常備借貸便利為主的3項結構型貨幣政策工具餘額和基礎貨幣餘額的比例為24%,事實上從2017年-2018年以來,這一比值就穩定在25%左右,更加強調直達實體經濟效應的政策創新比“降準”等總量工具更具靈活性,並且央行更多運用結構型貨幣政策工具是基於其“抵押”的比較優勢。

中外學術界的多項研究已經論證,降低利率的貨幣政策可能會降低高抵押率的安全資產的利差,但也可能會提高低抵押率的風險資產的利差,從而降低風險資產的價格,這樣一來反而會導致大量持有風險資產的金融機構融資困難。相比之下,提高風險資產抵押率的貨幣政策能夠提高風險資產的價格、降低資產要求的回報率,最終緩解金融機構的信貸約束。如果抵押品供給足夠多,社會融資成本會隨着金融機構信貸約束的放鬆而趨於下降。尤其是在中國存在信貸市場分割的情況下,不同市場融資主體的異質性決定了信貸資源不同的“風險溢價”水平,從2016年以來MLF等“新常態”下的結構性政策工具逐步成為主流政策工具,再到2021年創設新的碳減排支持工具,從貨幣政策操作趨勢來看,以風險抵押品為傳導樞紐的結構性貨幣政策在未來會繼續是降低融資成本、調整經濟結構的主要舉措。

4. 債券市場啓示:“寬信用”邏輯尚處初級階段

債券市場:主導邏輯切換窗口期、“寬信用”邏輯尚處初級階段。從今年年初以來,債券市場經歷過一季度美債利率上行和貨幣政策收緊預期、二季度流動性寬鬆、三季度“降準”後的加碼寬鬆預期和“滯脹交易”等幾輪衝擊。在三季度經濟增速下行壓力增強的基本面環境下,房地產融資政策調整和的政府債券融資擴張導致“寬信用”預期升温,碳減排支持工具穩定新增信貸投放的政策效應也令債券市場對2021年四季度至2022年的信用擴張心存憂慮,只是在當前階段,剛剛經歷過“滯脹交易”之後,“寬信用”尚處於初級階段,還沒有成為行情的主導交易邏輯,並且在房地產調控政策沒有根本性變化的情況下,僅有結構型貨幣政策工具刺激信貸投放,能否帶來信用擴張的結果還有待觀察,當前債券市場處於交易風格切換的空窗期,市場博弈情緒較濃。

以2021年7月9日“降準”為起點統計至今,2年期收益率已經下行5.75BP,5年期下行15.90BP,10年期下行11.90BP,30年期也已經下降16.71BP,但是1年期以內短端收益率卻已經迴歸到“降準”之前,同業存單發行利率也持續向MLF操作利率收斂,在不同期限收益率的性價比來看,2-5-10期限已經完全定價貨幣政策寬鬆,同業存單等短端收益率則已經迴歸到“降準”前的流動性供需定價狀態,如果貨幣政策不加碼寬鬆的預期繼續升温,對偏長端期限的影響大於對短端的影響,當前行情的主導邏輯切換還未明朗,“寬信用”還是“經濟下行”會主導利率趨勢還有待跟蹤,博弈市場氛圍下多空均有機會。

5. 風險提示

貨幣政策風險;經濟下行風險;美債利率衝擊風險。