寬信用還有機會嗎?_風聞

志伟_微雨筹谋-律师,金融专家-2021-11-11 08:55

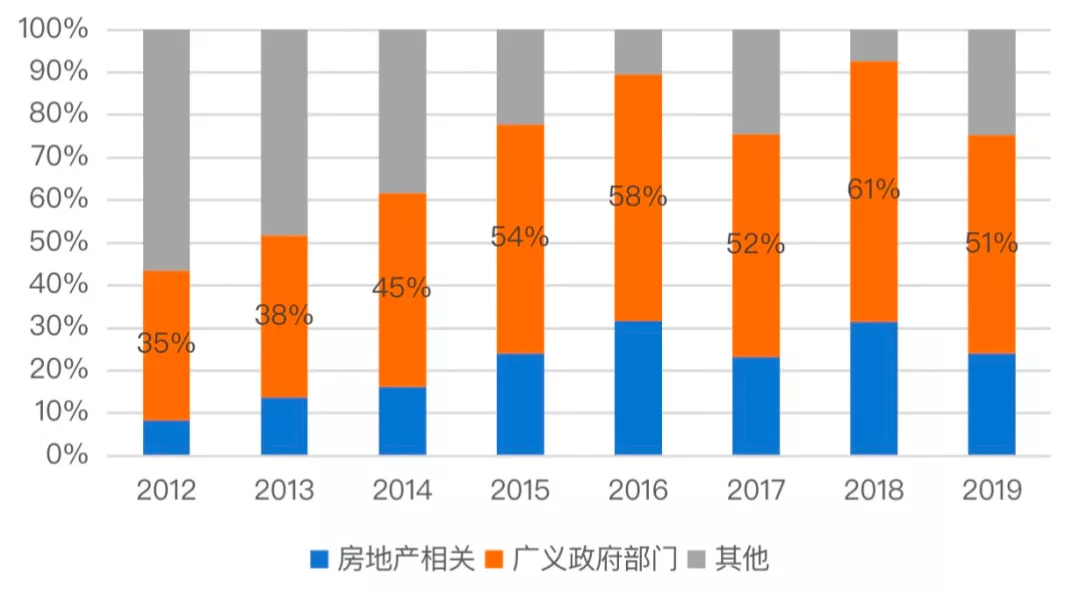

**近五年來,房地產和廣義政府行為對信用擴張實際上起到了主導作用。2015-2019 年,廣義政府行為對信用擴張的貢獻都在50%以上,加上房地產相關的部分,兩者對信用擴張的加總解釋力在80%**左右。

**貨幣政策放鬆是實現信用擴張的必要條件而非充分條件。**信用擴張的起始總是來自於貨幣政策的調整,但到了正式啓動階段,往往又會對應利率持續上漲。

接下來,要想看到信用擴張,可能首先需要觀察到央行的貨幣政策變化以及利率曲線的變化。

——朱鶴 中國金融四十人論壇研究部副主任、青年研究員

”

寬信用還有機會嗎?

——關於信用擴張的簡單事實梳理

文 | 朱鶴

信用擴張的速度是決定短期宏觀表現的最重要變量,或許沒有之一。

疫情爆發之後,中國曾出現了連續四個季度的快速信用擴張。2020年當年新增社融的規模接近35萬億元,不僅絕對值是歷史最高,新增社融與GDP之比也是歷史最高。這一輪信用擴張的頂點是2020年四季度。今年3月以來,M1、M2和社融等貨幣指標的同比增速一路下行,信用擴張開始進入下半場。

我們認為,信用擴張的速度能否穩住並回升,是判斷2022年宏觀經濟表現的主邏輯。

過去這些年,究竟誰在寬信用?

要回答這個問題,首先要明確過去這些年,究竟誰才是擴信用的主力軍。

本文沒有按照傳統的居民、政府和企業三部門劃分,因為每個部門裏有不同的故事。房地產企業和出口企業雖然都屬於企業部門,但實際上處於兩個“平行世界”。因此,本文重點關注兩個當下最重要的主題,即房地產和廣義政府行為。其中,房地產相關的信用擴張既包括房地產公司的開發貸款和發債,也包括個人房貸的增量(正規和非正規)。廣義政府行為既包括為財政開前門而不斷擴張的政府債務,同時也包括由基建投資延伸出的隱性負債並由此實現的信用擴張。

本文選擇用社會融資規模增量來衡量信用擴張變化,而沒有用普遍意義上的社會融資規模存量的同比增速來衡量信用擴張速度,主要有兩方面的考慮。一是絕對值更加直觀,能夠清晰看到信用擴張是更多還是更少。特別是經過統計範圍對齊和平滑之後的社融增量指標,每一輪起伏看得更加清晰、直觀。二是過去十年裏,社融存量同比和社融增量絕對值對應的信用週期大致相同,而在起始和結束階段,社融增量的表現更加敏感一些。

按照上述邏輯對當年新增社融進行拆分(具體的技術細節見文後附錄)**,可以發現近五年來,房地產和廣義政府行為對信用擴張實際上起到了主導作用。如圖1,2015-2019 年,廣義政府行為對信用擴張的貢獻都在50%以上,加上房地產相關的部分,兩者對信用擴張的加總解釋力在80%**左右。剩餘的其他部分包括個人消費貸款、製造業投資貸款和短期流動貸款等等。從量級上看,這部分很難成為實現信用擴張的主力。換言之,如果房地產和基建投資不能發揮更大的作用,接下來或許很難看到信用擴張出現實質性的改善。

圖1 不同部門新增社融佔比

值得注意的是,雖然基建投資增速在2018年出現顯著下滑,但廣義政府行為對信用擴張的解釋力卻大幅增強了。數據層面的原因是2018年分母部分社融增量的降幅過大,而基建投資增速雖然大幅下滑,但同比增速依然是正的,導致廣義政府行為帶來的信用擴張絕對值基本保持穩定,所以解釋力被動上升。當然,由於其中涉及到大量估算,所以這個時期廣義政府行為對應的信用擴張規模存在高估的可能性,但在量級和現實解釋力方面應不會有明顯誤判。

信用擴張的基本模式

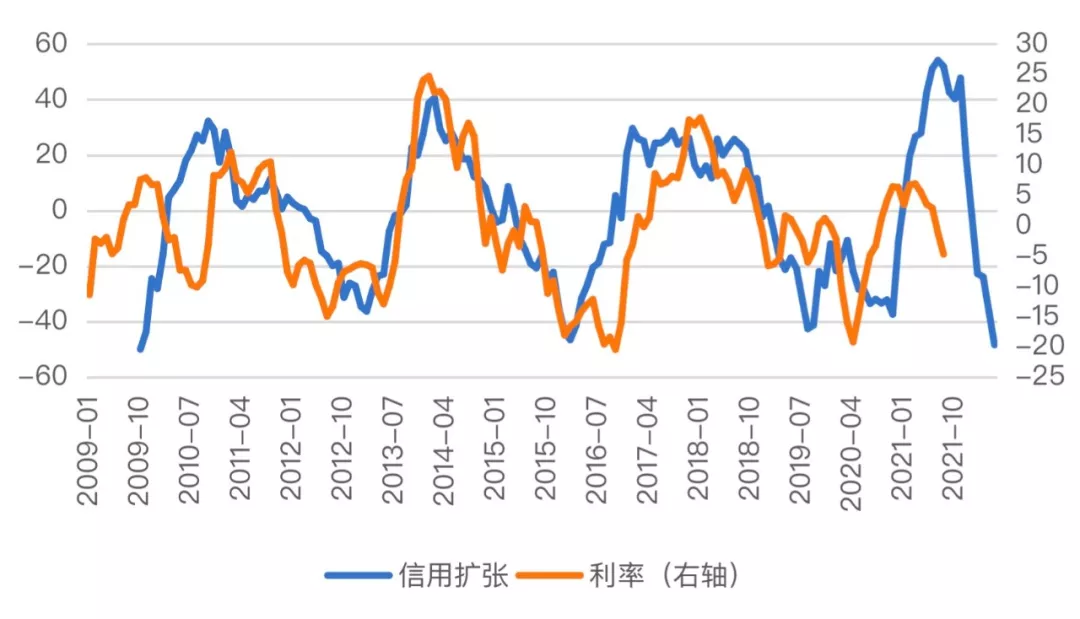

除了從主題(/部門)層面觀察信用擴張,我們還可以從過去幾輪信用變化中探尋信用擴張的基本模式。用經12個月平滑後的新增社融規模來衡量的信用變化,如圖2所示,過去十五年裏共出現了四輪真正意義上的信用擴張,起始點分別是2009年初,2012年中,2015年中以及2020年二季度。

圖2 信用擴張的基本模式

觀察上述四次信用擴張階段**,可以總結出如下基本模式:**

**(1)****在實現信用擴張之前,總能看到利率快速下降,且利率曲線快速變陡。**這表明央行此時的貨幣政策取向變得寬鬆,短端利率下降更快。

**(2)****此後,**隨着信用擴張正式到來,利率水平會逐漸上升,前期快速陡峭化的曲線也會逐漸變平。

**其中,貨幣政策放鬆是實現信用擴張的必要條件而非充分條件。**一個典型的例子是2014年初,出現類似情況(即利率下行且利率曲線快速變陡)時,有兩個重要背景:

一是市場剛經歷了2013年下半年的“錢荒”衝擊。這一階段的利率下行一部分源自央行的政策調整,還有一部分是前期利率過快上漲的回調。

另一個背景是2013年房地產調控政策呈現全年趨嚴且逐漸加碼的狀態,2014年初房地產新開工面積出現大幅下滑,2014年全年新開工面積同比增速為-10%。

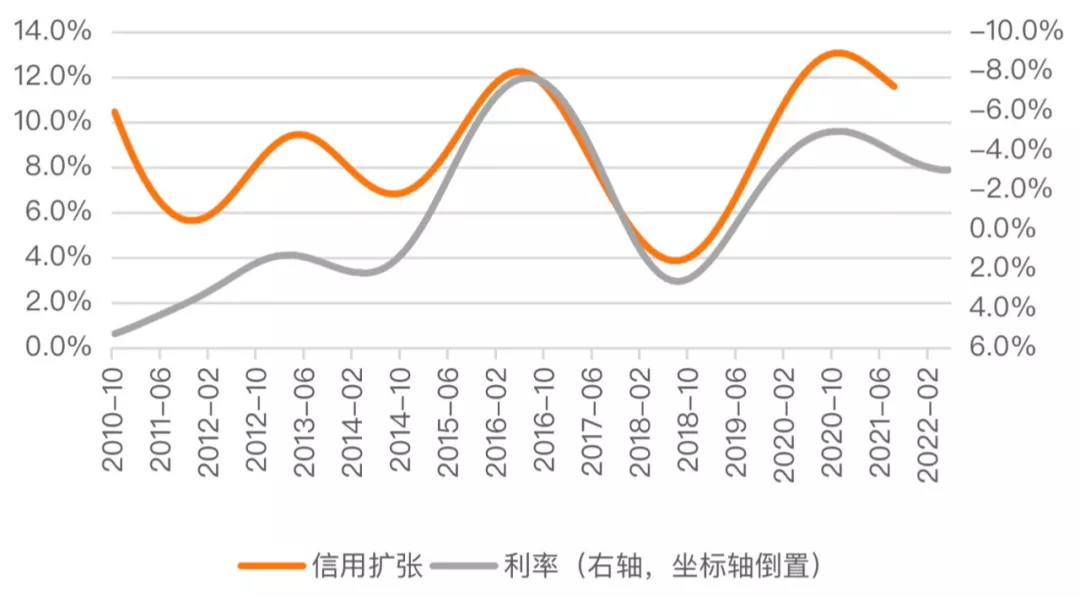

信用擴張的起始總是來自於貨幣政策的調整,但到了正式啓動階段,往往又會對應利率持續上漲。**這並非意味着利率與信用變化是單向且線性的關係。**簡單説,利率就是資金的價格。**一方面,**信用擴張意味着對資金的需求在增加,這會推升利率水平。**另一方面,**利率上升意味着資金變得更貴,反過來又會抑制信用擴張。這兩個機制究竟哪個佔主導,或者在哪個層面更能反映某種機制,值得進一步探討。

本文運用HP濾波將利率和新增社融規模兩個指標的趨勢項和週期項分離,發現一個有趣的事實。如圖3、圖4所示,在週期項層面,新增社融規模比較穩定地領先於利率,領先週期大概為三個季度。而在趨勢項層面,利率變化又比較穩定地領先於新增社融規模,領先週期大概也是三個季度。**這或許説明,利率上升對信用擴張的抑制作用是一種偏長期的影響,或者是一種趨勢性的影響。**週期層面,更多還是信用變化在引領利率的變化。

圖3 週期項:信用擴張領先9個月

圖4 趨勢項增速:利率領先9個月

綜上所述,脱離了現實中的經濟主體就無法實現信用擴張,其中最重要的就是房地產相關的部分和廣義政府部門。接下來,要想看到信用擴張,可能首先需要觀察到央行的貨幣政策變化以及利率曲線的變化。而在信用擴張尚無明顯端倪的情況下,利率的大方向是相對比較確定的。

附錄

1. 社會融資規模的統計口徑在2017年前後發生了變化,最主要的內容是納入了一般政府債務,所以要在前面逐月增加當月新增的一般政府債務規模,做到指標統計口徑前後對齊。

2. 房地產相關的信用包括以下幾部分:(1)房地產企業當年新增的信用債規模;(2)商業性房地產貸款規模,包括個人住房貸款和房地產開發貸款;(3)非常規個人住房貸款,主要是指通過住户長期經營貸款違規流入房地產的部分。這個現象在2017年收緊房貸後比較普遍,2020年尤為突出。處理方法是用2006-2015年的住户長期房貸均值水平衡量正常貸款規模,然後用2016-2019年的住户中長期經營貸款減去正常貸款規模,差額部分是非常規個人住房貸款。

3. 廣義政府部門的信用包括以下幾部分:(1)一般債和專項債;(2)用間接法測算的基建對應的隱性負債,具體方法是用基建投資規模減去預算內資金和民間投資(背後的邏輯可參考朱鶴,盛中明:基建投資低迷之謎)。

但是,此處存在一個問題,即2017年之後不再公佈基建投資規模絕對值,只能靠同比數據倒推。這種做法在合成新的同比增速時或許沒有太大影響,但有可能會高估的基建投資規模和隱性負債規模的絕對值。這一點同樣體現在總體固定資產投資指標上,用固定資產投資規模算出的同比增速,在2017年之後顯著低於公佈的增速,但在房地產開發投資數據上沒有出現。根據統計局的官方解釋,這是統計口徑和樣本企業出現了調整。

因此,為了避免高估這部分負債,需要計算一個折算係數來儘可能消除這部分影響。我們的處理方法是:首先用實際公佈的同比數據倒推出一個“虛擬”的總體固定資產投資規模,然後折算係數=(實際總體固定資產投資規模-房地產開發投資規模)/(“虛擬”的總體固定資產投資規模-房地產開發投資規模)。結果表明,該折算係數在2017-2020年分別是0.985,0.925,0.721,0.636。這説明折算係數的引入很有必要。同時,在經過係數修正後的隱性負債規模增量在2018年基本與2017年持平,在2019-2020年顯著下降,與現實情況基本吻合。

4. HP濾波方法中的lambda參數設為14400。