寧德時代與贛鋒鋰業爭搶鋰礦,插手上下游產業鏈掌握命根子_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-11-12 20:29

文 | 韋航

近一年,國內汽車股股價不斷上漲。但10月後,人們發現,汽車企業的三季報並不理想。

財經無忌統計了11家上市汽車企業,只有3家實現了淨利潤增長。上汽廣汽集團也處於下滑行列。

**利潤下滑的根本原因就在於,成本的漲價。**在原材料漲價的情況下,車企選擇獨自承受,變身為上游企業的打工仔。車企利潤的下滑,也襯托出上游企業行情火熱。

今年第三季度,為動力電池提供原材料的鋰、鈷、磷化工、氟化工等上市企業,均收穫了較大幅度的同比增長。

而今,作為鋰電池巨頭的寧德時代,也加入了鋰電池原材料戰爭。只不過,其版圖已拓展到全球。11月8日,寧德時代還與哪吒汽車正式簽署戰略協議。寧德時代將參與D2輪融資,從上游到下游,“寧王”的野心可見一斑。

關係發生微妙變化

近期,中國鋰電產業龍頭之間的一場搶礦紛爭,引起了資本市場的注意。

11月1日,加拿大鋰業公司美洲鋰業宣佈,以4億美元收購千禧鋰業。而在一個多月前,寧德時代(300750.SZ)從贛鋒鋰業(002460.SZ)口中奪食,搶到了千禧鋰業的收購權。如今卻被美洲鋰業以更高的收購價拿走,而美洲鋰業的大股東正是贛鋒鋰業。

但寧德時代還有10個工作日機會,來決定是否繼續選擇調高報價。

但寧德時代還有10個工作日機會,來決定是否繼續選擇調高報價。

這場紛爭發端於今年7月初。原本,贛鋒鋰業就已發起對千禧鋰業18.2億元要約收購,沒成想在9月初,寧德時代半路殺出,以19.41億元抬高價格。

逼不得已的贛鋒鋰業,只能繼續抬高價碼。在這次加碼中,美洲鋰業願意承擔千禧鋰業需向寧德時代賠付的2000萬美元合作終止費。

作為寧(寧德時代)鋰(贛鋒鋰業)大戰的焦點,千禧鋰業是一家成立於2005年的加拿大公司,主要從事收購、勘探及開發鋰礦業權。其主要資產有兩處,一是位於阿根廷Salta省的Pastos Grandes鋰鹽湖項目;二是位於阿根廷Jujuy省的Cauchari East鋰鹽湖項目。

這兩大核心項目均尚未實際運營,沒有收益產生的兩個項目,為何能夠讓兩大鋰電巨頭大打價格戰呢?

**首先,贛鋒鋰業與寧德時代是競爭關係,已成為特斯拉共同的供應商。**在最近贛鋒鋰業公告中,贛鋒鋰業公司及全資子公司贛鋒國際與特斯拉簽署了《產品供應合同》,約定自2022年1月1日起至2024年12月31日,由公司及贛鋒國際向特斯拉供應電池級氫氧化鋰產品。

**其次,新能源產業對鋰礦的需求十分旺盛。**供需失衡是目前行業面臨的難題。短期內,下游需求增長過快,尤其是新能源汽車出現爆發式增長。而上游企業卻準備不足,鋰電原材料明顯供不應求。

**2021年以來,金屬鋰的漲幅超過75%,磷酸鐵鋰的漲幅超過110%,碳酸鋰的漲幅超過230%。**自從新能源發展進入快車道,上至原材料,下至電池製造商,甚至包括整車製造商在內,鋰礦都是兵家必爭之地。

**2021年以來,金屬鋰的漲幅超過75%,磷酸鐵鋰的漲幅超過110%,碳酸鋰的漲幅超過230%。**自從新能源發展進入快車道,上至原材料,下至電池製造商,甚至包括整車製造商在內,鋰礦都是兵家必爭之地。

這意味着,寧德時代與贛鋒鋰業的關係發生了微妙變化,從簡單的合作關係演變為複雜的競合關係。

寧德觸角必須延伸國際

分析人士認為,曾經的鋰礦雙雄之一的天齊鋰業,其實也在行業發展之時以42億美元收購智利SQM公司。不過因踩錯發展節奏而一蹶不振,現在才緩過勁兒來。

寧德時代當下頻頻出擊上游資源,與天齊鋰業當年的舉動何其相似。

早在2018年3月,寧德時代開始持有北美鋰業43.59%的股權。

2019年9月4日,寧德時代以總價5500萬澳元(摺合人民幣約2.63億元)認購澳大利亞上市公司Pilbara新發行的約1.83億股普通股。Pilbara主要從事鋰礦和鉭礦的勘探和開發業務。

除了在國外買買買,寧德時代也在國內加緊佈局。

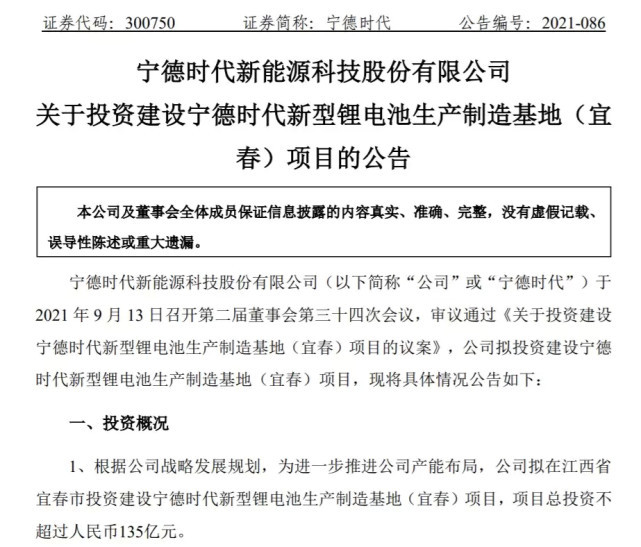

2021年9月,寧德時代發佈公告稱,擬在江西宜春市投資建設新型鋰電池生產製造基地(宜春)項目,項目總投資不超過135億元。宜春市儲藏着世界最大的鋰雲母礦,氧化鋰的可開採量佔全國的31%、世界的12%,因而被譽為“亞洲鋰都”。

寧德時代還通過天宜鋰業以620萬澳元(約合人民幣2977萬元)戰略投資澳交所上市鋰業公司環球鋰業,交易完成後將獲得環球鋰業9.9%股份。

寧德時代還通過天宜鋰業以620萬澳元(約合人民幣2977萬元)戰略投資澳交所上市鋰業公司環球鋰業,交易完成後將獲得環球鋰業9.9%股份。

天宜鋰業是寧德時代於2018年與天華超淨等成立的合資公司。其中天華超淨持股68%,寧德時代持股25%,主要從事電池級氫氧化鋰等鋰電材料的研發、生產及銷售等。天宜鋰業的創始人裴振華的另一身份正是寧德時代股東之一。

從全球看,目前各大洲至少20個國家發現了鋰礦牀。就儲量而言,全球近70%的儲量都分佈在南美洲的“鋰三角”地區,包括智利、玻利維亞和阿根廷三國。

隨着新興產業不斷發展,國際市場和國內市場對於鋰資源的需求呈跨越式增長,導致鋰資源需求量與供給量超差缺口逐年增長,中國鋰資源缺口則進一步擴大。

儘管中國鋰礦礦牀多、規模大、儲量豐富,但大部分鋰礦尚未開發。以四川為例,公開數據顯示,四川鋰礦資源佔全國已探明儲量的52%,但開採率低。

中國目前是全球鋰資源最大消費國,佔全球消費量的40%;也是鋰的最大進口國,74%鋰礦原料依靠進口。

目前,鋰產業鏈中上游企業紛紛擴張產能,以應對未來需求的大規模增長。這些企業通過併購重組等方式,進行產業鏈整合的行為持續增加。

美國ALB是世界前三大鋰鹽湖開採巨頭之一,通過併購取得世界三大鋰輝礦開採企業之一Talison(泰利森)49%的股權,繼續獲取優質上游資源。

除此之外,智利SQM、美國FMC和中國贛鋒鋰業等鋰行業龍頭企業,不斷通過併購的方式整合鋰產業鏈,從而穩固甚至擴大競爭優勢。隨着鋰產業鏈併購潮興起,行業集中度日益提高,鋰產業中上游的邊界也逐漸模糊。

從這點來説,寧德時代的觸角也必須延伸到國際。

收購鋰礦成戰略方向

收購鋰礦成戰略方向

眼下,寧德時代對電池產能以及造車的野心,還在繼續。

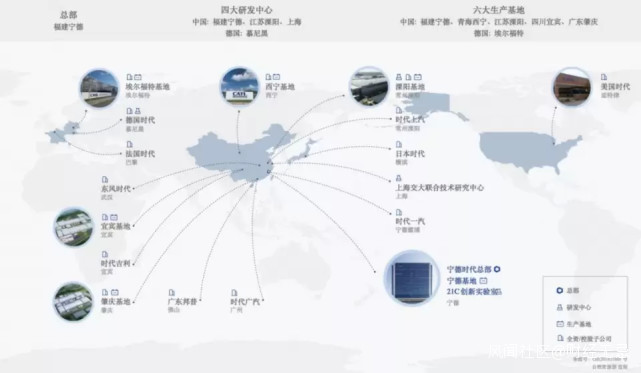

11月5日,寧德時代連發兩則公告宣佈擴產。一是,擬在廈門投資建設廈門時代鋰離子電池生產基地項目(一期),項目總投資不超過80億元;二是,擬在貴州投資建設貴州新能源動力及儲能電池生產製造基地一期項目,項目總投資不超過70億元。

在此之前,寧德時代9月13日公告落户江西宜春,投建新型鋰電池生產製造項目,總投資不超過135億元。

與此同時,美國電動初創公司菲斯克與寧德時代簽署電池供應協議。2023-2025年,寧德時代將為菲斯克提供初始電池產能為每年超5GWh。

美國商用電動汽車製造商Electric Last Mile Solutions ( ELMS )與寧德時代簽署電池供應協議,交易將持續到2025年。

**另有消息指出,為實現明年的銷量計劃,特斯拉已向寧德時代預訂45GWh磷酸鐵鋰電池,主要用於Model 3和Model Y車型。**6月,雙方已將動力電池供應協議延長至2025年12月。

今年,小鵬汽車、美國通用汽車公司、長城汽車、比亞迪、豐田等電動汽車製造商也早早在鋰上游礦產領域開啓了佈局。

今年,小鵬汽車、美國通用汽車公司、長城汽車、比亞迪、豐田等電動汽車製造商也早早在鋰上游礦產領域開啓了佈局。

**從目前市場情況看,收購鋰礦已成為目前中下游企業戰略發展方向。**對於鋰電中下游企業來説,這麼做可以有效鎖定上游資源,穩定礦產供應價格。

與此同時,寧德時代動作不斷。

11月8日,哪吒汽車發佈消息稱,寧德時代將參與D2輪融資,戰略投資哪吒汽車,並在技術研發和供應鏈保障領域開啓戰略合作。

11月5日,長安汽車公告稱,其控股子公司阿維塔引入寧德時代等投資。

這種合資模式在外界看來,是新能源汽車車企通過與電池行業內的企業共同投資設立企業。通過合資建立公司,使整車與動力電池企業緊密聯繫起來,更有利於雙方協調控制生產技術,如特斯拉與松下聯合設立超級工廠。

**目前,在與下游車企的合作方面,寧德時代依然佔據一定優勢。**儘管比亞迪近兩年的市場份額緊隨寧德時代之後,但其生產的動力電池基本都是用於自家的新能源汽車。

如此一來,就造成了動力電池產品在市場上選擇並不多的局面。並且,汽車製造商的集中度不高。排名前兩位的北汽和上汽市場份額總計僅為15%,投射到動力電池的售價上,寧德時代的定價十分強勁。

事實上,汽車製造商仍然難以與寧德時代討價還價,甚至還需要用現金來搶貨。寧德時代獲得了市場認可的同時,也逐步享有龍頭企業獨特的議價能力。

與此同時,寧德時代與上游供應商建立了長期、穩定的合作關係,這些供應商均是行業中龍頭企業,並在細分行業中積累了口碑。

寧德時代的上游供應商主要提供正負極材料、隔膜、電解液、銅箔、設備以及結構件。其中,正極材料對應的核心供應商為杉杉股份、湖南瑞翔、日亞化學、廈門鎢業、優美科、LF。並且,部分材料由子公司自主開發,授權供應商生產。

如江西紫宸、杉杉股份、貝特瑞為寧德時代提供負極材料,以人造石墨負極材料為主;隔膜由蘇州捷力、上海恩捷、旭化成、東麗、東莞卓高、滄州明珠提供,寧德時代同部分供應商合作開發基膜,並自主研發一些後續處理的工藝。

如江西紫宸、杉杉股份、貝特瑞為寧德時代提供負極材料,以人造石墨負極材料為主;隔膜由蘇州捷力、上海恩捷、旭化成、東麗、東莞卓高、滄州明珠提供,寧德時代同部分供應商合作開發基膜,並自主研發一些後續處理的工藝。

電解液由新宙邦、天賜材料、江蘇國泰提供,寧德時代自主開發並授權供應商生產;銅箔由諾德股份、靈寶華鑫、嘉元科技、韓國LS提供;設備為定製化產品,由新嘉拓、先導智能、科恆股份提供,工藝由寧德時代自主研發;結構件由科達利獨家提供。

由於近兩年來,原材料市場價格波動較大,尤其是正極材料價格一直上漲,對動力電池系統的成本產生了直接影響。這也決定了寧德時代的成本很大程度上受制於上游原材料市場,而上游市場的原材料價格又取決於供需關係。

寧德時代與優質供應商建立技術同盟,或採用聯合開發模式確保技術領先和成本領先,或促進戰略合作伙伴關係,以保障供應鏈的完整性和效率。隨着公司生產規模的擴大,可最大限度利用寧德時代的規模效應。

臨淵羨魚,不如退而結網,在市場格局穩定下來之前,寧德時代選擇將命脈掌握在自己手中。