.TT語音鉅額虧損謀上市,歪路之下再難登高?_風聞

深眸财经-洞察商业逻辑,深研行业趋势。2021-11-12 19:12

作者:許書雨

原創:深眸財經(chutou0325)

資本市場天生的狩獵基因,因一枚裹着亞運會外衣的信號彈而開始炸裂、沸騰。

11月5日,杭州亞組委宣佈8款遊戲項目入選2022年第19屆杭州亞運會電子競技小項,這是電競首次作為正式競賽項目登上大型洲際綜合性運動會的舞台,意義非同尋常。

圖源:上海法制報

作為“新經濟”典型代表業態的電競產業,勢必將藉此東風攀登到新峯值。無論是投機客、關聯企業,亦或是創業者,此刻都已牟足了勁兒準備搏單車變摩托。

再加上前不久EDG奪冠後,全網誇張的慶祝盛宴更是讓一票玩家篤定:真正的電競風口到了!

按常規邏輯來講,風口之下很容易出現“強者恆強”的局面,但很可惜,好運不會眷顧所有人。

目前就有這麼一家企業,在機遇未至時,來勢洶洶的將彼時的遊戲語音王—YY語音拉下神壇,而現在浪潮來臨應當帶領行業直衝雲霄時,卻顯露了疲軟的態勢,甚至在這兩年行業利好的背景下,甩出虧損近10億的尷尬成績。

從面世到輝煌,從山頂到漩渦,一直把“讓天下沒有孤單的玩家”作為使命的TT語音如今身陷囹圄。

1

若沒TT語音,無人知****趣丸

近期,人人皆知王者榮耀在歡慶六週年,卻不知以王者榮耀為主生態的TT語音也即將迎來七週年的生日。

2014年的平安夜,趣丸集團旗下的拳頭產品TT語音成功上線運行,選擇這個日子推出APP,足以見得研發團隊對其的美好願景。

彼時,遊戲語音的龍頭仍是YY語音,不過由於YY語音過分執着於端遊,倒是給了TT語音可乘之機。在那個手遊崛起的時代裏,TT語音迅速佔領市場,贏得了一批熱愛手遊的“純血”用户。(純血用户:泛指專心執着於某一愛好的軟件用户)

依託TT語音的快速發展,其母公司趣丸集團也從寂寂無名變得小有聲望,集團創始人宋克就此解鎖互聯網新貴的殊榮。

實際上,從賽道出發,結合營收和用户規模來看,趣丸集團所展現的成績只能稱得上是及格。據招股書數據顯示,2018年、2019年、2020年和2021年上半年,趣丸集團的營收分別為4.33億元、8.36億元、14.93億元和11.73億元。

集團的平均月付費用户同樣也在增長,據資料顯示,2018年、2019年、2020年和2021年上半年的數據分別為16.19萬、38.56萬、64.39萬和82.68萬。到了2021年上半年,集團的平均月活躍用户達到620萬人,同比增長62%。可是,誰能料想到,這些喜人的數值在後來變成了趣丸的“砒霜”。

不過,憑藉表面還看得過去的數據,再加上游戲語音賽道的特殊性,趣丸集團幸運的在資本市場贏得了一席之地。2021年2月,趣丸對外宣佈完成總金額1億美元的B輪系列融資,投資方為經緯中國、蘭馨亞洲等美元基金,同年6月的Pre-IPO輪融資,騰訊、3W也入股注資,多方協作助推其上市。

圖源:一點財經

根據港交所官網顯示,趣丸集團在10月20日已正式遞交招股書,擬赴港IPO,高盛、中金公司及傑富瑞為聯席保薦人。

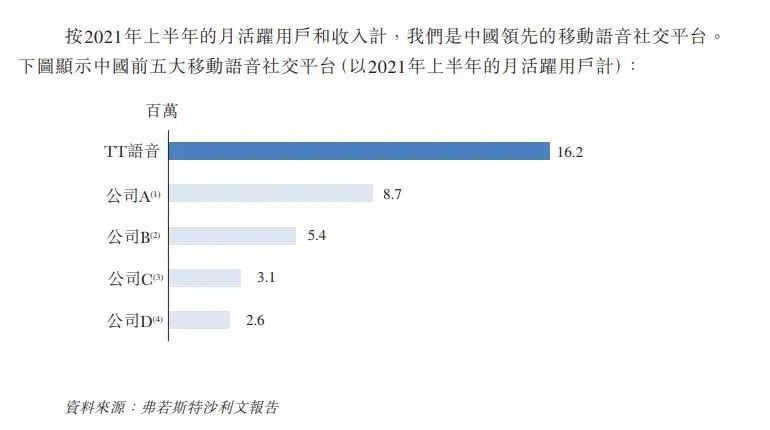

另外,根據諮詢機構公佈的數據,按2021年上半年的平均月活躍用户計算,趣丸集團已成為中國最大的移動語音社交平台。

圖源:截取自弗若斯特沙利文報告

綜上所述,主打TT語音的趣丸集團無疑是走上了遊戲語音業態的康莊大道。

但透過現象看本質,隨着TT語音從伊始的遊戲工具划向了遊戲社交,從致力於開發遊戲純血用户到主張讓玩家通過遊戲收穫真實情感,享受有温度的遊戲陪伴,其轉型路上顯露的多個弊端,日漸拉昇了集團的風險。

2

禍不單行:鉅額虧損與用户付費率下滑同現

好事不成雙**,壞事不單行。誰能想到,表面風光的趣丸集團現已陷入了賬面虧損、用户付費率下滑的雙重困境。**

據招股書顯示,2018-2020年以及2021年上半年,趣丸集團的淨利潤分別為1338.1萬元、1.31億元、-1.54億元、-9.89億元,集團在2020年開始由盈轉虧。

對於2020年以來虧損的原因,據招股書顯示,主要是由於股份為基礎的薪酬開支大幅增加,2018-2020年以及2021年上半年分別為3933.9萬元、1082.4萬元、1.08億元、1.35億元。

此外,其他支出也大幅增長。據招股書顯示,2020年,趣丸集團的銷售及營銷費用、行政費用、研發費用也大幅上漲,分別為6億元、2.16億元、1.43億元,同比分別增加了123.06%、364.81%、62.67%;而2021年上半年分別為5.32億元、3.08億元、1.26億元,同比分別增加120.88%、425.64%、108.27%。

圖源:截取自趣丸集團招股書

且可轉換可贖回優先股、可轉換優先股的公允價值變動也吞噬了集團大筆利潤,這兩項指標2020年及2021年上半年分別為5307.5萬元、1.1億元及3.95億元、3.25億元。

不過,趣丸集團經調整後,顯示的淨利潤分別變為0.53億元、1.42億、1.51億元和0.042億元(419.5萬元),看似均實現了盈利。但值得注意的是,2020年上半年經調整後的淨利潤為7139.8萬元,這説明公司2021年上半年扣非後淨利潤同比下降94.12%。同期,其營收則同比增長94.92%,明顯呈增收不增利的局面。

除了利潤驟降以外,隨着規模的增長,TT語音的付費率也在連年下降,據數據顯示,2018年至2020年的付費率分別為7.3%、7.1%和5.3%,到了2021年上半年,付費率更是降至5.1%,而2020年同期為6.7%。

圖源:截取自趣丸集團招股書

對於這種情況,趣丸集團在招股書中解釋為是公司早期階段一直主要專注於用户羣的增長,以期長期培養用户的消費習慣及付費意願,而月活躍用户的增長速度大幅超過月付費用户的增長速度,導致付費率有所下降。

重點來了,無論是利潤驟降,還是用户付費率下降,在趣丸集團所宣稱的專注用户增長面前都是毛毛雨。因為,趣丸集團的王牌—TT語音所增長的用户,的確問題很大。

3

軟件默許“未成年擦邊球”

電影《天下無賊》中有句很經典的台詞:“聞着是肉味,吃在嘴裏就成毒藥了”,這句話用來形容TT語音走的歪路再合適不過了。

緊盯Z世代,流失大量專注於遊戲的“純血”用户是TT語音最大的敗筆。

在用户選擇方面,TT語音的行為格外“渣男”:不主動、不負責、不拒絕。

該APP沒有像手遊一樣需要強行實名認證,這一項用户可自主決定,可選擇就意味着有空可鑽,大批未成年紛紛在此駐紮,完整了TT語音佔領“Z世代”市場的美夢。

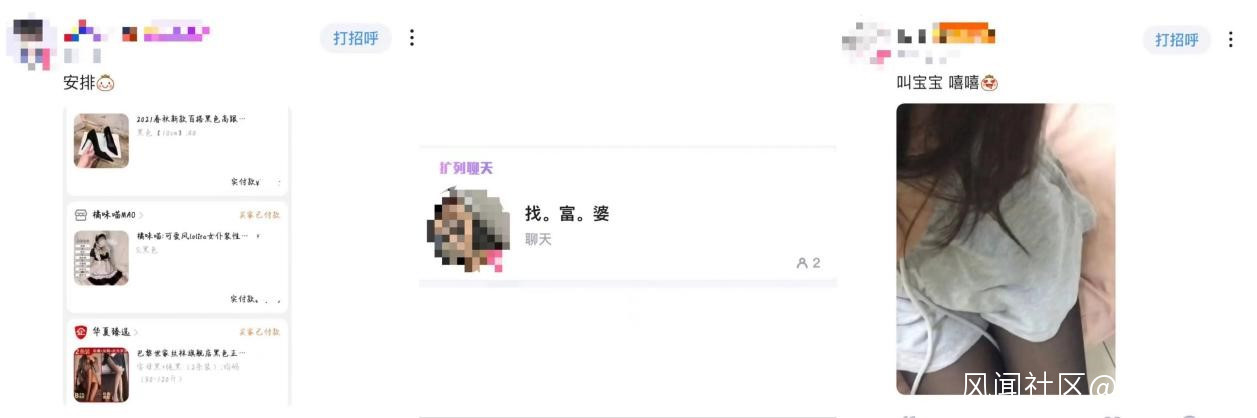

但由於系統監管的不給力,TT語音成為了未成年身心不良發展的庇護所,打開軟件後,裏面的內容足夠讓任何一個有道德感的成年人瞠目結舌。

圖源:截取自TT語音

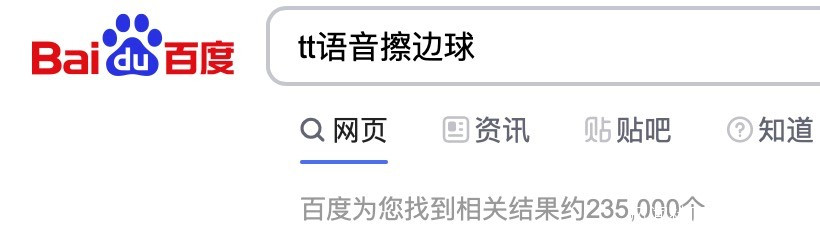

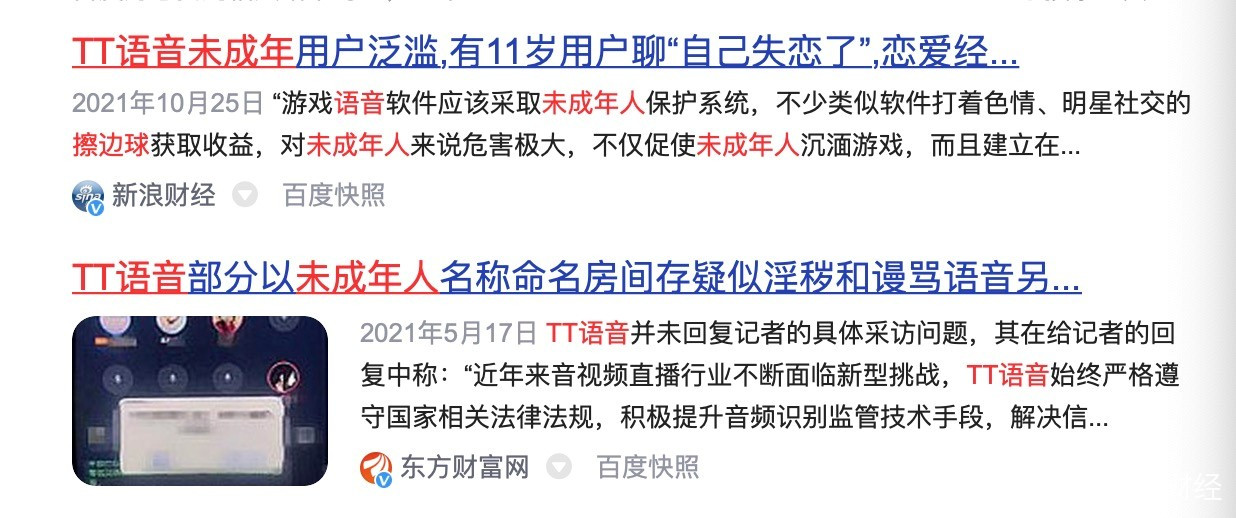

此前就有許多媒體報道TT語音擦邊球現象嚴重,尤其是有很多身心尚不健全的未成年在APP內進行不良交友。據百度搜索顯示,有關“TT語音擦邊球”的詞條高達23萬之多。

圖源:網站截圖

圖源:網站截圖

對於這種現象,TT語音或許會試圖辯解:“我們有青少年模式”,趣丸集團的招股書還稱,截至今年9月,TT語音活躍的未成年人用户不到月活躍用户的1%。

但在事實面前,以上原因都是站不住腳的。首先,我們來擊破TT語音所謂的“青少年模式”。

在該APP的青少年模式下,確實對未成年用户的上網時間進行了管理,如每日22點至次日6點無法使用APP,另外還針對未成年用户做了消費相關的服務限制,如充值、提現等。打眼一看,管控方面弄得有模有樣,但是沒辦法細究。因為以上所有的行為,都可以通過密碼解除控制。

圖源:截取自TT語音

更令人不解的是,TT語音在青少年模式下還推薦了一批中小學課程內容,這樣的舉動讓業內專家都直呼“看不懂”,在遊戲社交平台推薦學習內容屬實很迷惑,“做樣子”的痕跡太重。並且,這些教學內容是否與近期發佈的相關“義務教育意見”相違背呢?

圖源:截取自TT語音

接着再來關注TT語音對外宣稱的未成年數據。

不得不説,TT語音挺愛玩小花招的。作者註冊APP賬號時發現,可選年齡的最小數值僅到2002年,這就意味着,其實有很多未成年如果沒有自願進行實名登記,都會“被迫”成年。因此,這項數據的真實性要打一個問號。

圖源:截取自TT語音APP註冊頁面

時間會帶來真相,TT語音隱性的未成年用户基數或許比我們目前瞭解到的還要多得多,心似明鏡的宋老闆短時間內也不可能做出“強制實名”這種自堵財路的舉動,最起碼在“遊戲純血用户”重新迴流到APP前不會。

4

結語

其實,如果TT語音始終跟着初心行動,堅持把純血遊戲用户作為發展策略,那麼,該APP無論是商業價值還是社會價值都會遠超現在。

眾所周知,我國手遊用户的基數是很龐大的,用户年齡範圍也極其寬泛,而成年人在手遊相關項的經濟支出力度是遠超未成年人的。據騰訊公佈的數據顯示,12歲以下未成年人流水僅佔中國遊戲總流水的0.3%,16歲以下未成年人流水僅佔中國遊戲總流水的2.6%,很明顯,TT語音目前只想着做這2.9%的生意。

此外,TT語音還忽略了官方層面對未成年人沉迷網絡遊戲的打壓。

據趣丸集團的招股書顯示,截至今年上半年,用户玩《王者榮耀》的日活語音聊天室數量超21.2萬個,由此可見,《王者榮耀》仍是TT語音的主戰場。但還有一組資料數據顯示,受未成年人保護升級的影響,王者榮耀18歲以下用户佔比僅約為13%。

那麼,剩下87%的玩家,有多少人會願意選擇低齡化嚴重,且內容****逐漸走偏的TT語音作為遊戲工具呢?

很遺憾,TT語音選擇了一條飽受詬病的窄路。