眼科賽道的“覺醒年代”,清晰醫療赴港能否具備後發優勢?_風聞

IPO捕手-2021-11-12 15:07

伴隨着老齡化加劇、人們生活方式的轉變、青少年近視比例的不斷攀升,眼科逐漸成為了資本追捧的“寵兒”。

乘着“顏值經濟”的東風,當眼睛這扇心靈的窗户不得不過早的蒙上一層玻璃鏡片,許多人會選擇視力矯正試圖讓自己擺脱這層鏡片。

根據Frost&Sullivan、《中國醫療器械行業發展報告》,我國眼科市場2019年總體規模達1700億元,預計2020年實現1938億元,到十四五末,將超過3100億元。

眼科醫療賽道熱度驟升一時熙熙攘攘,在頭部企業“愛爾眼科”的帶領下,市場掀起了一股眼科醫院上市熱潮。

11月9日,在連續兩次遞表失效後,清晰醫療又一次向港交所發起了衝擊,計劃在主板掛牌上市,由光大證券擔任獨家保薦人。

目前資本市場中已有不少比較出色的玩家,作為“新生力軍”的清晰醫療此時衝擊港股上市,又能把握住多少行業紅利?IPO捕手將從以下幾個維度為大家解讀清晰醫療的上市之路。

千億市場隨風來

在當今消費能力大力提升的當下,人們身邊幾乎離不開電子產品,導致各類眼科疾病層出不窮,近視眼、青光眼等等。然而,隨便去看一次眼睛、配一副眼睛就得花費少則上百,多則上千的價格。

我國約有5.5億近視、1000萬青光眼、600萬白內障以及1160萬眼底新生血管疾病患者。不考慮重疊發病,上述四大眼病患者人數就超過5.8億,我國超過40%的人口受到困擾。

從產業結構上來看,在2019年眼科市場規模中,眼科醫療市場1240億,佔比73%,眼科器械市場267億元,佔比16%,眼科用藥市場193億元,佔比11%。

愛爾眼科的業績藉助眼科診療市場的巨大需求得以飛速增長,據其財報數據顯示,2009年-2019年,其營業收入從6.06億元增至99.9億元,11年間增長15.49倍;歸屬母公司股東的淨利潤從0.92億元增至13.8億元,11年間增長14倍,可見眼科醫療行業的暴利。

那麼,如此暴利的眼科醫療產業是如何火起來的?

隨着眼科疾病數量的增長,眼科患者越來越多。在2018年有350萬香港市民患有近視(佔香港市民總人數的47%),基於社會壓力及數碼產品普及程度的上升,預計近視將於2023年影響380萬名香港市民。另外,香港的老花人口在2018年也達到了320萬人,預計在2023年該數據將達到350萬人。

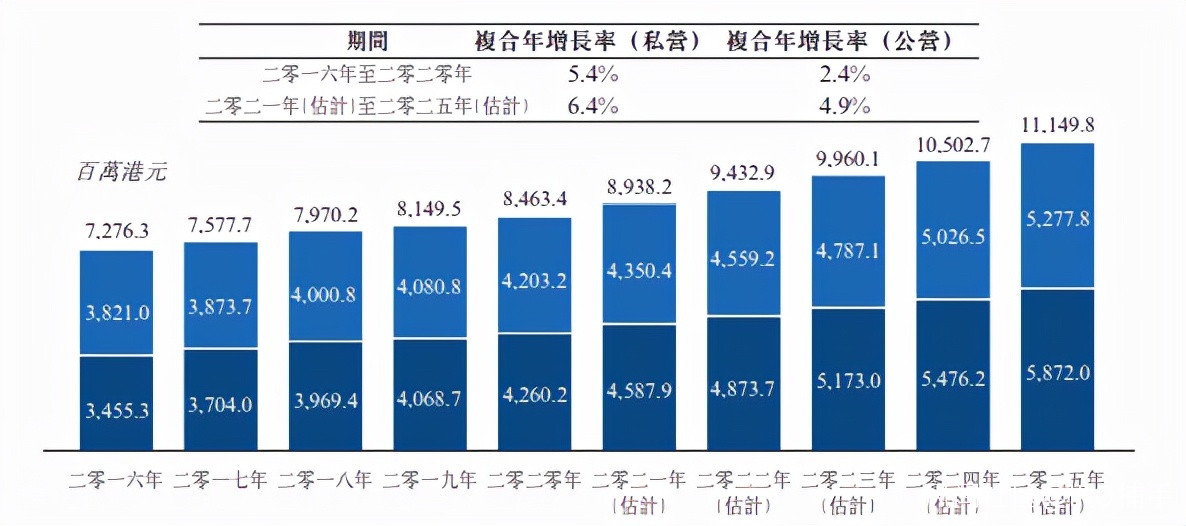

眼科患病率居高不下,正彰顯出眼科醫療行業的市場潛力巨大。根據弗若斯特沙利文分析,2020年,香港眼科醫療服務總市場規模約為8,463.4百萬港元,市場規模預期於2021年至2025年期間以5.7%的複合年增長率增長,於2025年達到11149.8百萬港元。

於一家衝擊IPO的企業來講,市場規模的巨大縱然是一大利好,但企業的基本面也異常重要。

營收淨利雙增長

清晰醫療及其前身成立於2005年8月,最初提供治療白內障的服務,隨後逐步開展其他的眼科醫療服務。目前清晰醫療主要從事全飛秒激光小切口透鏡切除術、更換多焦距人工晶體、植入式隱形眼鏡等醫療服務。

根據弗若斯特沙利文的資料,按眼科醫療服務所得收入計,清晰醫療於2020年在香港所有私營醫療機構中排名第四,市場份額為5.0%。

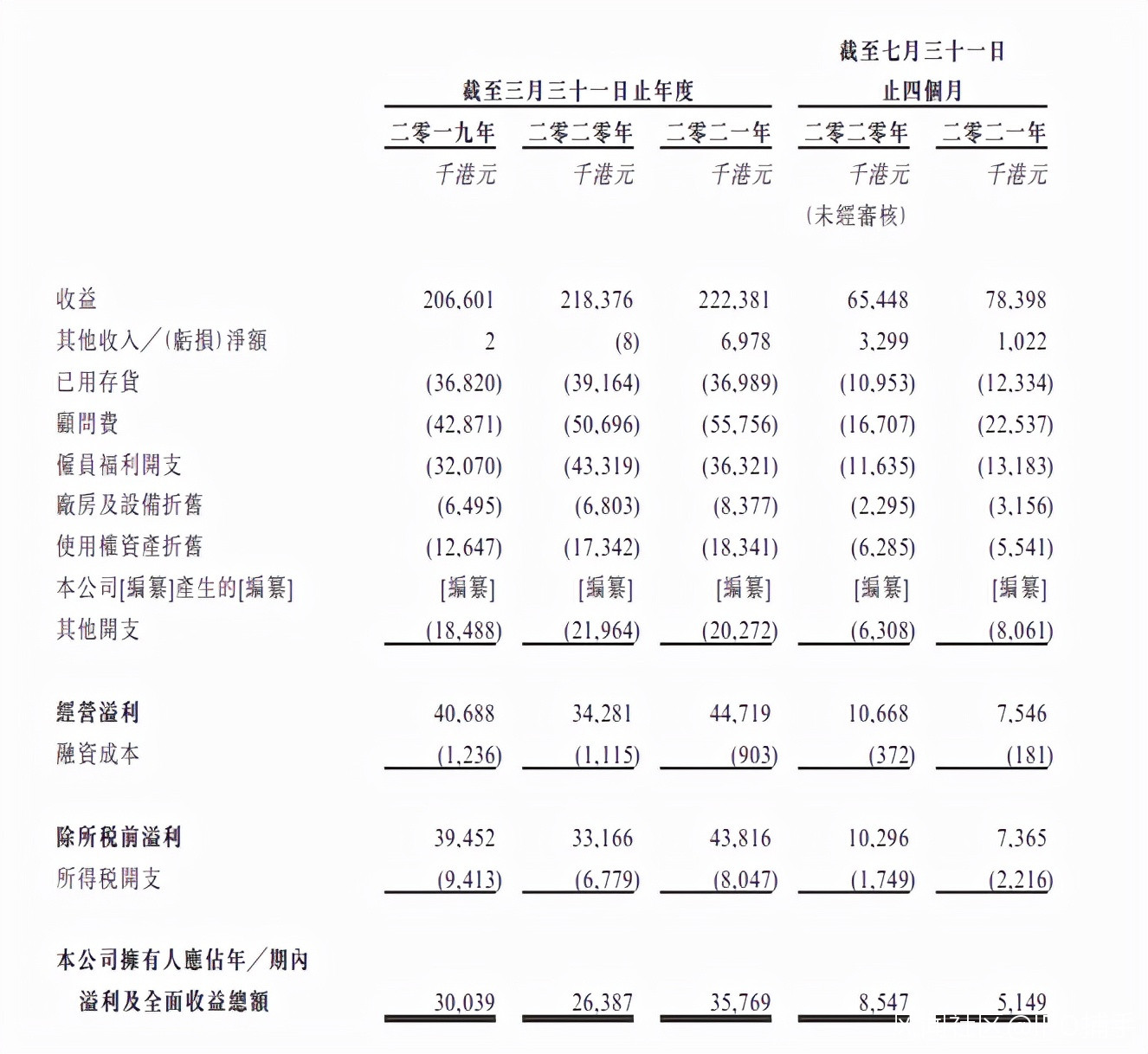

據招股書數據顯示,截至2021年3月31日止三個年度及截至2021年7月31日止四個月,公司收益分別為2.07億港元、2.18億港元、2.22億港元和7839.8萬港元,淨利潤分別為3003.9萬港元、2638.7萬港元、3576.9萬港元和514.9萬港元。

據招股書數據顯示,2018年、2019年以及2020年,清晰醫療購買醫療耗材總額分別為1750萬港元、2140萬港元、1690萬港元。對於一家醫療公司來説,醫療器械是架高競爭壁壘的重要組成部分。因此,隨着日後進一步擴大適應症的覆蓋範圍、授權引進新藥及多元化產品及療法,清晰醫療的採購開支還將隨着業務的增長而增加。

增速與突圍的較量

2015年至2019年,中國眼科藥物的市場規模以9.3%的複合年增長率從18億美元增至26億美元,並預計以18.6%的複合年增長率在2025年增至72億美元,而2025年至2030年的複合年增長率將進一步提升至22.9%。

縱觀國內眼科醫療市場近幾年的發展,歐普康視與愛爾眼科堪稱行業內的王牌企業。

歐普康視是一家眼科醫藥平台公司,目前擁有16種藥物及候選藥物的研發管線,涵蓋所有主要的眼睛前部及後部疾病。愛爾眼科也毫不遜色,作為專業眼科連鎖醫療機構,愛爾眼科主要從事各類眼科疾病診療、手術服務與醫學驗光配鏡。

除了愛爾眼科與歐普康視這兩位頭部玩家之外,公立眼科醫院憑藉規模優勢以及醫改政策,在行業內的地位同樣舉重若輕。

雖然行業玩家眾多,但行業痛點也多,並不是任何一家企業都能做好這門生意。

首先,眼科醫療行業進入的門檻很高,要掌握比普通經商更難的醫療機構執業許可證,還得擁有完善的醫學技術、場地、器械以及專業醫生人員。

然後國內專業人員是比較缺乏的。清晰醫療與國內龍頭愛爾眼科的專利數目相比,根本不是同一個量級。另外,國內很多機構都缺乏符合標準的醫生,有些機構因為缺乏專業醫生甚至需要去跨國尋找醫生進行線上診斷。

其次,在未來,公立醫院將向醫療服務行業靠攏,而眼科或將憑藉高盈利、醫療服務為主等特點成為公立醫院重點發展對象。作為相對更加權威的選擇,不管是清晰醫療還是其他玩家都將面臨更大的挑戰。

眼科市場正處於高成長髮展階段,隨着市場需求的增加,短期內我們還未能看到行業的天花板。目前清晰醫療不管是在創新能力、盈利水平還是商業化水平上都相對比較落後,想要複製愛爾眼科與歐普康視的成功,這次赴港融資能否為清晰醫療提供更多的力量與支持,加速其商業化進程,至關重要。

文|IPO捕手(ipobushou)