任澤平團隊:貨幣該鬆了_風聞

哲就-2021-11-14 21:01

來源:“澤平宏觀”公眾號(id:zepinghongguan)

文:任澤平團隊

特別鳴謝:華炎雪、王一淥對本文數據整理有貢獻

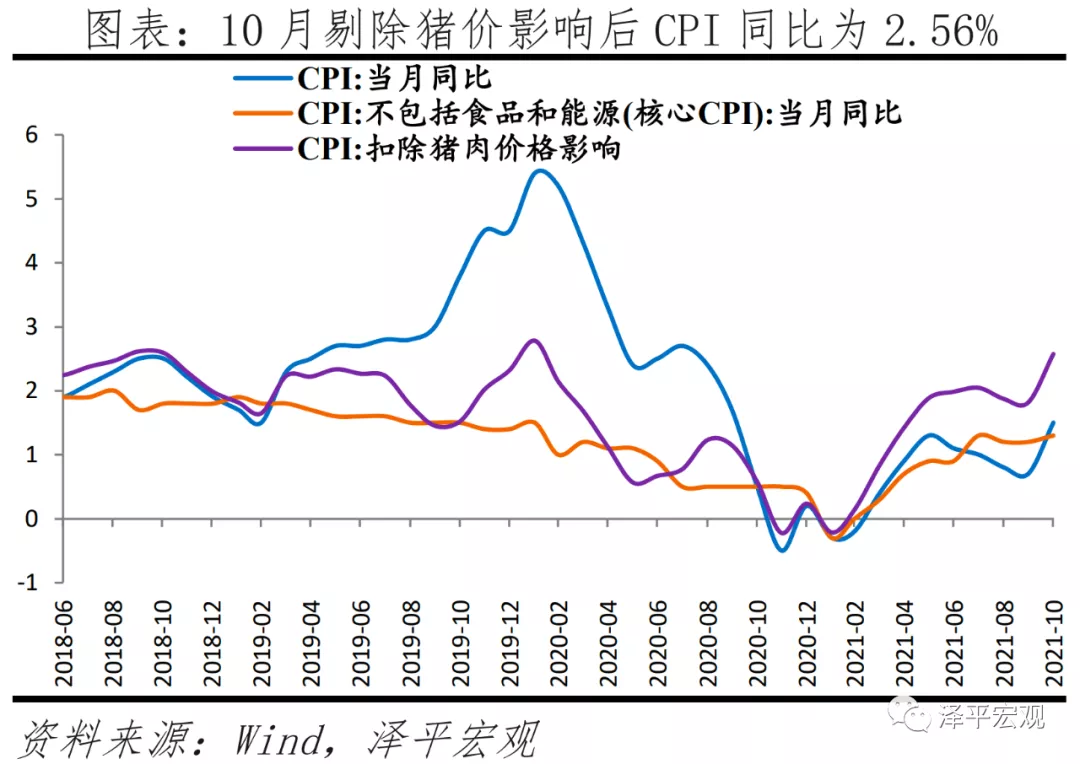

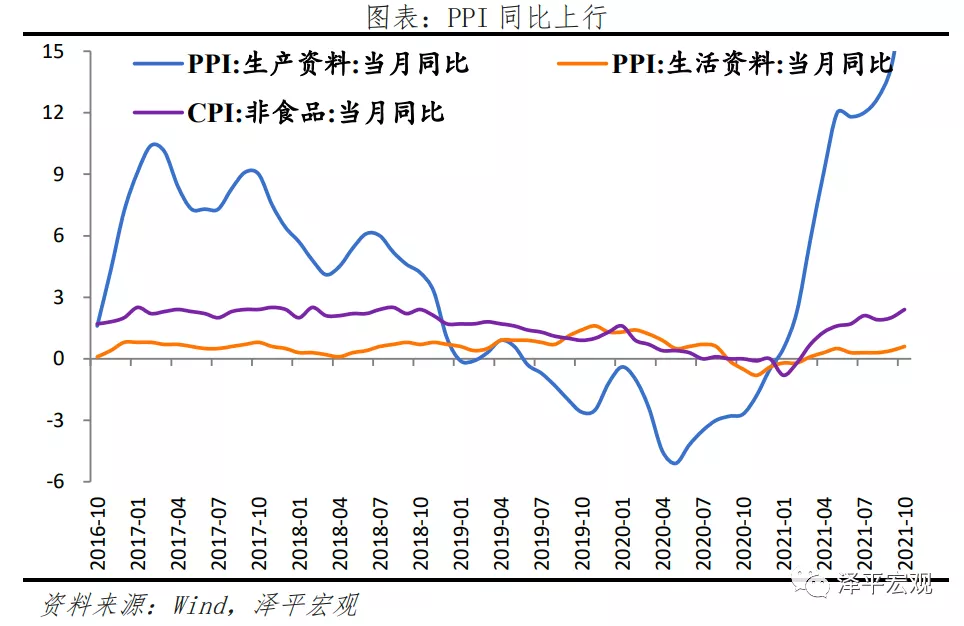

中國10月PPI同比上漲13.5%,預期12%,前值10.7%。中國10月CPI同比上漲1.5%,預期1.3%,前值0.7%。

1 貨幣寬鬆窗口打開,支持新基建和新能源,房地產融資的“至暗時刻”正在緩解

10****月物價數據可以用一句話概括:拿掉豬以後都是通脹,但在築頂。PPI同比達13.5%、創新高,CPI剔除豬肉價格後同比2.56%,經濟滯漲特徵明顯,主因是全球供求缺口、運動式“減碳”等因素。

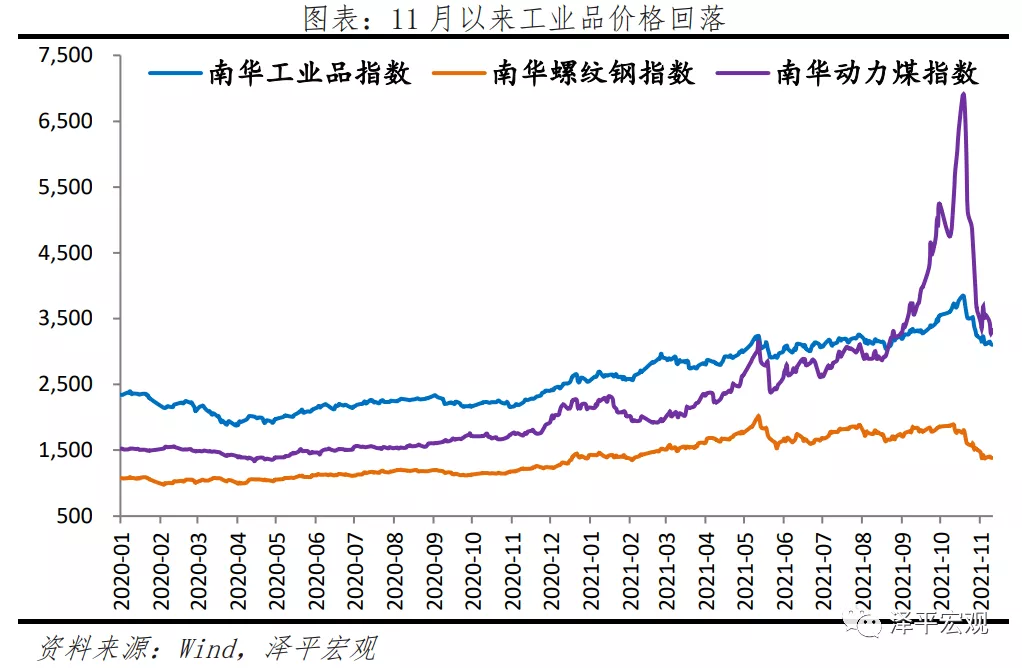

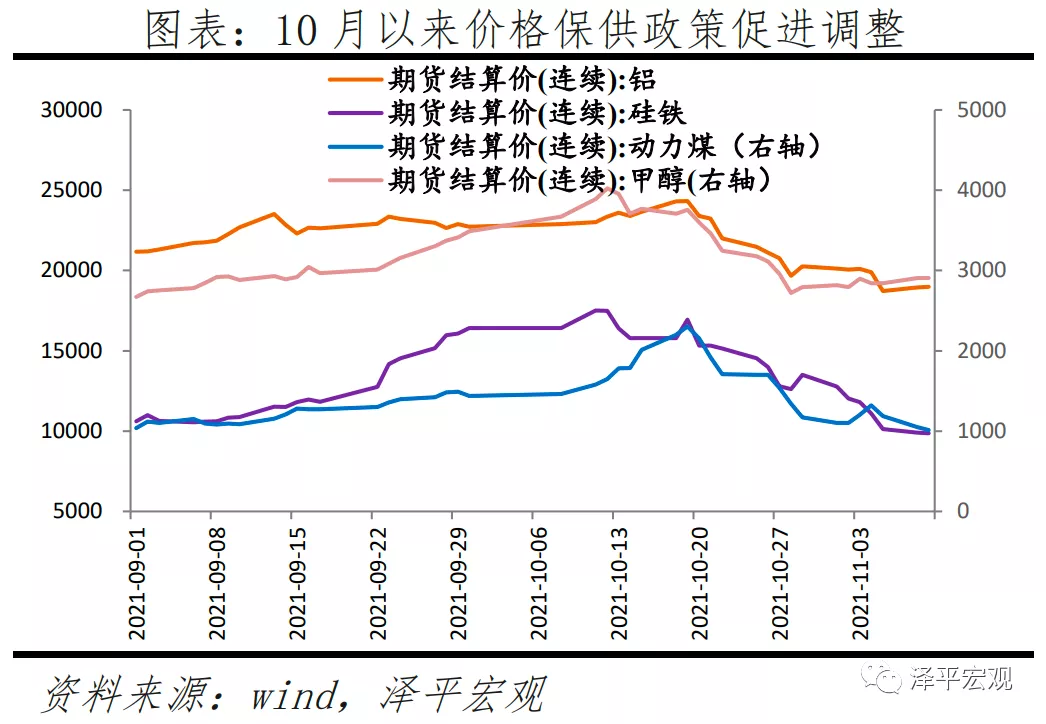

進入11月以來,在國家保供穩價政策、地產基建投資需求放緩、美聯儲Taper美元指數上漲等作用下,動力煤、螺紋鋼、鐵礦石等價格大降,原油、銅等高位盤整。11月前10日,南華工業品價格指數較10月環比跌12.6%;其中,動力煤、焦煤、螺紋鋼價格指數環比分別為-36.6%、-27.3%和-17.5%。****

我們總的判斷,隨着經濟放緩加快,通脹築頂,貨幣政策寬鬆的時間窗口正在打開,部分已經顯示放鬆跡象。只不過,時代轉身了。

未來貨幣政策將經歷“不急轉彎-慢轉彎-轉彎-轟油門”四步曲,當前正處於慢轉彎階段:央行對綠色經濟定向降息再貸款;各商業銀行逐步滿足房地產合理融資,“至暗時刻”正在緩解;地方專項債放量發行。

11月8日,央行正式推出碳減排支持工具,相當於定向降息再貸款支持新基建、綠色經濟、新能源,將逐步釋放萬億級別的貨幣量;

10月15日,中國人民銀行金融市場司司長鄒瀾表示,央行和銀保監會已指導主要銀行準確把握和執行好房地產金融審慎管理制度,保持房地產信貸平穩有序投放,維護房地產市場平穩健康發展;

11月初,據上海證券報報道,10月份無論是環比還是同比,房地產貸款投放規模均有較大幅度回升,金融機構對房地產融資逐步恢復正常;

最近央行徵求企業、銀行、住建等部門意見,併購貸不計入三道紅線;11月9日中國銀行間市場交易商協會召開房地產企業代表座談會,部分房企有計劃在銀行間市場註冊發行債務融資工具;

10月以來,地方專項債放量發行。10月政府債券淨融資6167億元,同比多增1236億元,其中 10月最後一週專項債發行創年內新高。預計11月有7000億元左右專項債和3000億元左右國債蓄勢待發,將支撐社融修復。

長期來看,預計未來以新能源、數字經濟等為代表的新基建將成為跨週期調節、寬信用的主要工具,以替代過去刺激房地產、老基建和重化工業作為穩增長的主要手段。房地產和老基建的時代落幕了,新基建和新能源的時代開啓了,時代轉身了。

1**)CPI同比1.5%,底部回升;剔除豬肉價格後CPI同比2.56%。**豬肉價格下降44.0%,影響CPI下降約0.98個百分點;鮮菜價格上漲15.9%,影響CPI上漲約0.33個百分點;汽油和柴油價格分別上漲32.2%和35.7%。

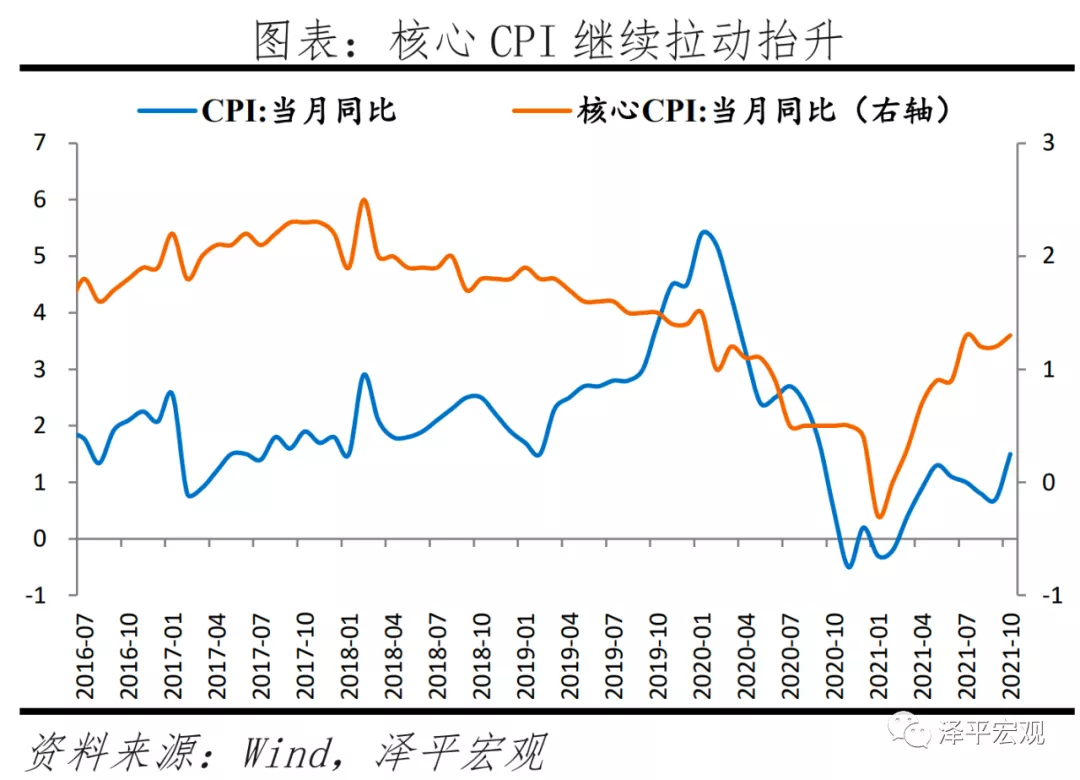

2**)核心CPI同比1.3%,環比0.1%,反映終端需求不足。**當前CPI上漲主要集中在蔬菜和能源類產品。蔬菜價格上漲,一方面受到雨水多發、冬季冷空氣影響,季節性波動。另一方面上游運輸成本、包裝成材價格上升拉動蔬菜價格上漲。能源價格上漲通過居住用水電燃料和交通工具用燃料分項推動非食品價格上漲。

3**)PPI同比達13.5%,漲幅創新高。8個行業合計影響PPI上漲約11.38個百分點,超過總漲幅的八成,分別是**煤炭開採和洗選業、石油和天然氣開採業、石油煤炭及其他燃料加工業、黑色金屬冶煉和壓延加工業、化學原料和化學制品製造業、有色金屬冶煉和壓延加工業、化學纖維製造業、非金屬礦物製品業。其中,煤炭開採和洗選業價格上漲103.7%,漲幅擴大28.8個百分點;其他7個行業價格漲幅在12.0%-59.7%之間,擴大3.2-16.1個百分點。

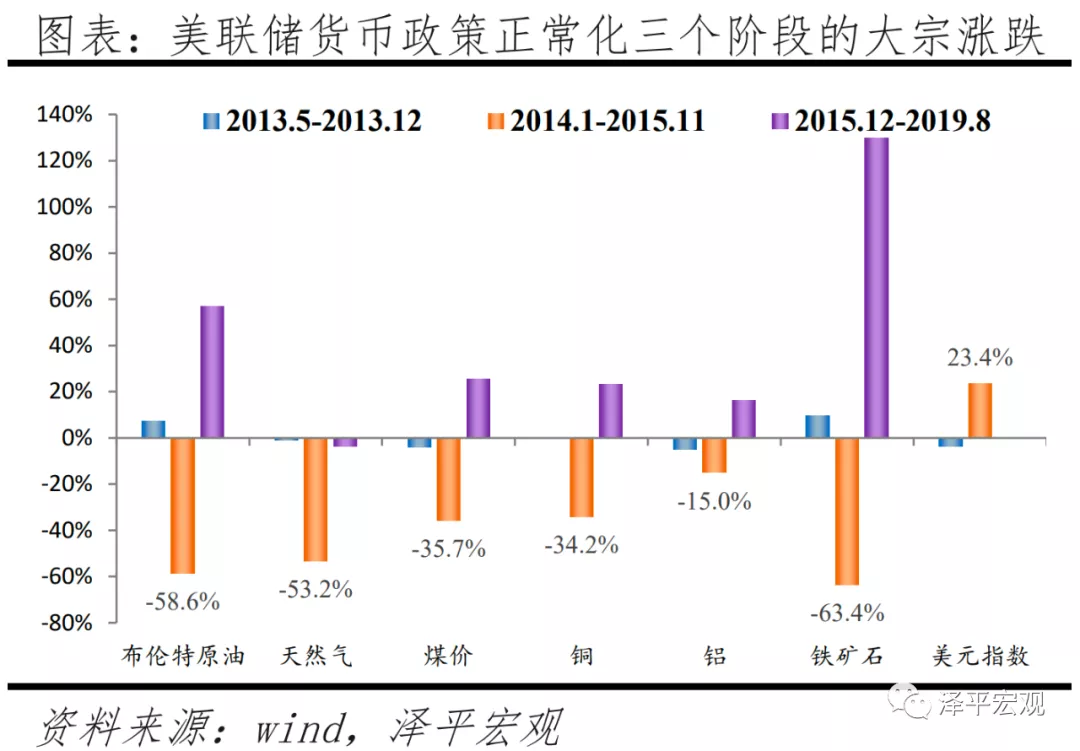

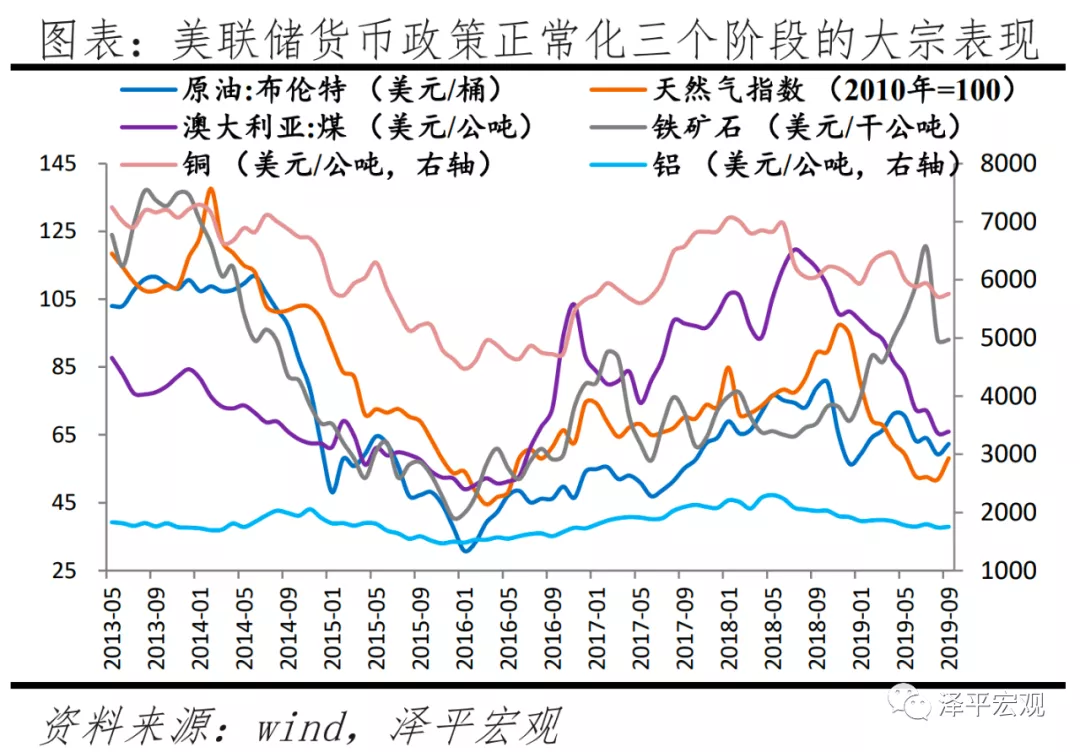

4)******覆盤上一輪美聯儲貨幣正常化週期,以及大宗商品價格表現。我們發現,在美聯儲Taper到加息準備期間內,美元指數上漲23.4%,且對大宗商品價格的回落幅度影響最大。**其中,原油、天然氣、煤炭、銅、鐵礦石等大宗商品價格跌幅在30%-60%之間;中美PPI階段表現分別從-1.64%和1.3%下行至-5.9%和-1.3%。

5**)全球雙碳進程提高清潔型能源消費溢價;傳統能源方面,兼顧長期雙碳戰略標和能源安全目標間的均衡。**

煤炭及高耗能大宗品方面,國內保供暖供電意願強烈,11月全國煤炭產量增長、電煤裝車快速增加、庫存水平提升。煤炭、高耗能大宗品價格回落,動力煤、甲醇、鋁等品種主力合約期貨價格從10月高點價格下跌分別達50%、30%、20%以上。

天然氣作為清潔替代性一次能源,受極端天氣預期下供暖季節延長、碳交易價格抬升、風光發電不足影響,天然氣等清潔能源替代需求上升,冬季可能價格會維持高位,後續放緩回落。IPE天然氣活躍合約結算價格亦從10月初高點290便士/姆回落到180便士/姆水位震盪。

原油受增產供應不及預期影響,10月中旬後WTI原油價格環比上行至80美元以上,11月初受taper影響短暫回落至78美元附近。近期,美國對opec+進行政治博弈要求增產,以及拜登政府強調未來不排除考慮利用美國的戰略石油儲備等工具增加供應。

6**)時代轉身了:央行碳減排支持工具傳遞重大信號**

11****月8日,央行正式推出碳減排支持工具,相當於定向降息再貸款支持新基建、綠色經濟、新能源,將逐步釋放萬億級別的貨幣量。

央行碳減排支持工具傳遞時代信號,房地產和老基建的時代落幕了,新基建和新能源的時代開啓了。

預計未來以新能源、數字經濟等為代表的新基建將成為跨週期調節、穩增長、寬信用的主要工具,以替代過去刺激房地產、老基建和重化工業作為穩增長的主要手段,定向降息降準、結構性財政政策、產業政策等都正在來的路上,高質量發展的政策工具箱正在形成。未來的經濟形勢分析、貨幣財政政策框架、產業動力結構都在被改寫,時代轉身了。

我們在2020年2月28日提出《是該啓動“新”一輪基建了》,倡導啓動“新基建”應對疫情和經濟下行,引發各界廣泛討論,從學術討論走向社會共識和政策。我們推薦的新基建、新能源、數字經濟等成為資本市場最大的投資機會!《新基建》一書榮獲國家重大獎項!

**“**新基建”所包含的新能源、新能源汽車、數字經濟、新一代信息技術、半導體、芯片、人工智能、數據中心等為過去近兩年實體經濟和資本市場的重大投資機遇。

我們維持此前觀點,建議啓動以新能源、數字經濟等為代表的“新基建”作為跨週期調節的最重要抓手,既有助於穩增長、穩就業、穩預期,也有助於培育新技術、新產業、新引擎,實施結構性的財政政策、定向降準降息再貸款以及大力發展資本市場給予支持,以代替過去刺激房地產和“老基建”作為穩增長的工具手段。

今天的新基建、新能源和數字經濟,是未來20年中國經濟高質量發展的希望,就像20年前的房地產、互聯網和重化工業。

2 10月PPI同比13.5%,能源和原材料價格拉動,11月煤炭、鋼鐵等價格大降

10****月PPI同比上漲13.5%,漲幅比上月擴大2.8個百分點;環比上漲2.5%,漲幅比上月擴大1.3個百分點。

其中生產資料價格同比上漲17.9%,漲幅擴大3.7個百分點,影響工業生產者出廠價格總水平上漲約13.36個百分點;生活資料價格上漲0.6%,漲幅擴大0.2個百分點,影響工業生產者出廠價格總水平上漲約0.15個百分點。

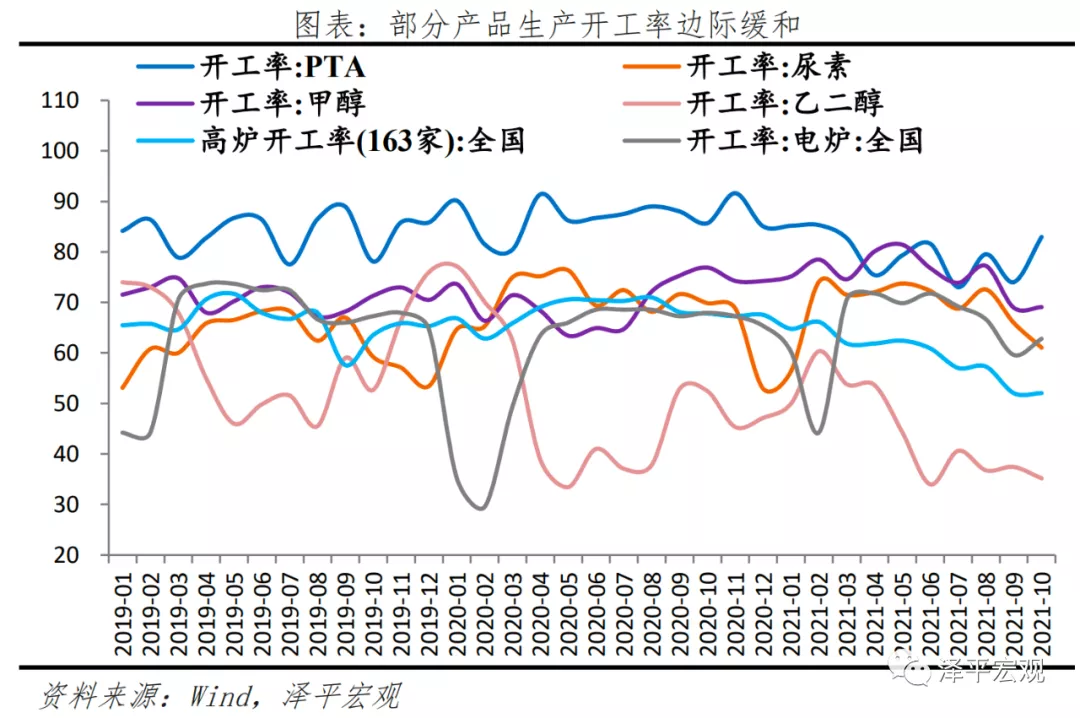

**從出廠價格來看,生產資料中採掘業環比上漲幅度依然領先於原材料、加工業以及生活資料漲幅。分行業看,受國際輸入性因素疊加10月上旬國內煤炭等主要能源和原材料供應偏緊影響,煤炭開採和洗選業、石油煤炭及其他燃料加工業、化學原料和化學制品製造業的價格10月環比上漲較為顯著。**具體來看,煤炭開採和洗選業價格同比漲103.7%,環比漲20.1%;石油煤炭及其他燃料加工業價格同比漲53%,環比漲7.3%;化學原料和化學制品製造業同比漲31.5%,環比漲6.1%。黑色金屬礦採選業環比延續下跌,10月環比跌幅為8.9%。

**從購進價格來看,**燃料動力類價格同比上漲40.7%,環比漲7.7%,環比漲幅繼續擴大;受生產端成本支撐,化工原料類價格環比上漲4.4%,有色金屬材料及電線類價格上漲2.4%。黑色金屬材料類同比漲22.6%,環比跌0.4%。

3 10月CPI同比1.5%,蔬菜和能源類產品拉動

10****月CPI同比上漲1.5%,漲幅比上月擴大0.8個百分點;環比由上月持平轉為上漲0.7%。10月扣除食品和能源價格的核心CPI同比上漲1.3%,漲幅比上月擴大0.1個百分點。

從結構看,10月所有CPI分項環比價格均正增,原油價格維持相對高位對CPI交通居住分項形成支撐,天氣亦對食品項蔬菜價格形成擾動。

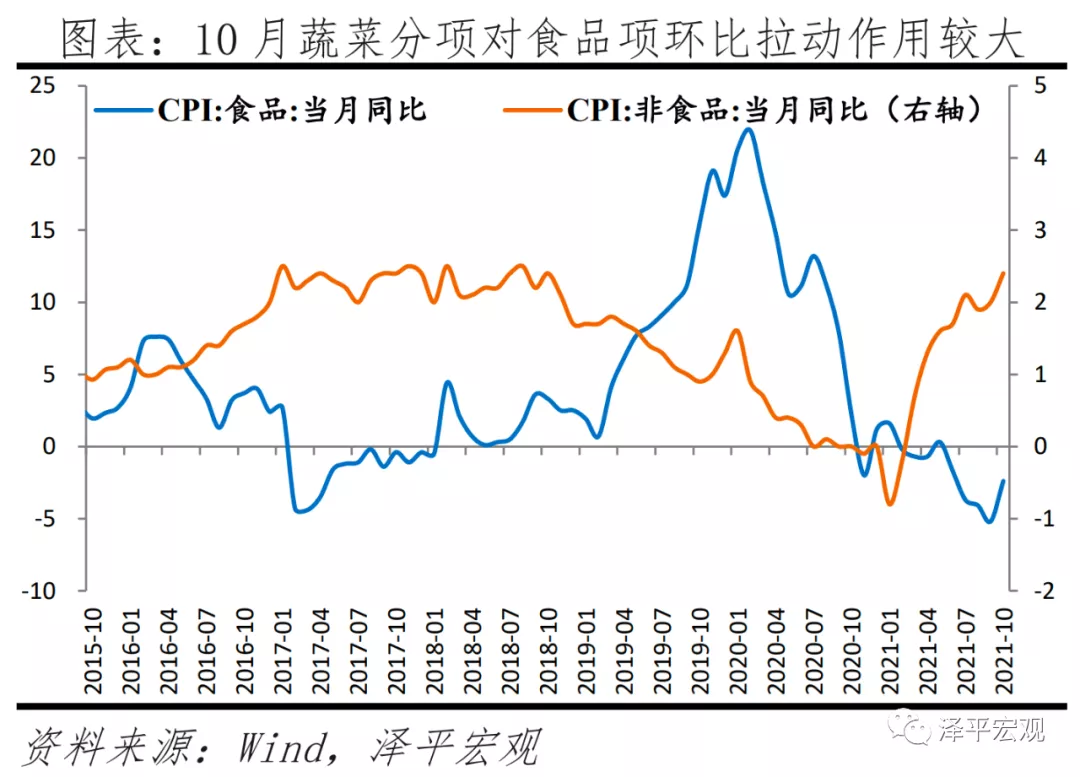

食品項中,10月主要是鮮菜價格的波動加大。受降雨天氣、夏秋換茬、局部地區疫情散發及生產運輸成本增加等因素疊加影響,鮮菜價格環比上漲16.6%,影響CPI上漲約0.34個百分點,佔總漲幅近五成,同比亦由上月下降2.5%轉為上漲15.9%。冬季臨近蔬菜瓜果價格存在季節性擾動可能,11月高頻數據顯示28種重點監測蔬菜和7種重點監測水果環比仍有較大波動。此外,受入冬豬肉消費需求季節性增加、二輪中央儲備豬肉收儲影響,豬肉環比降幅收窄,對CPI負向拉動降低。但豬肉同比仍下滑44%,影響10月CPI下降約0.98個百分點,10月扣除豬價影響後CPI同比為2.57%。

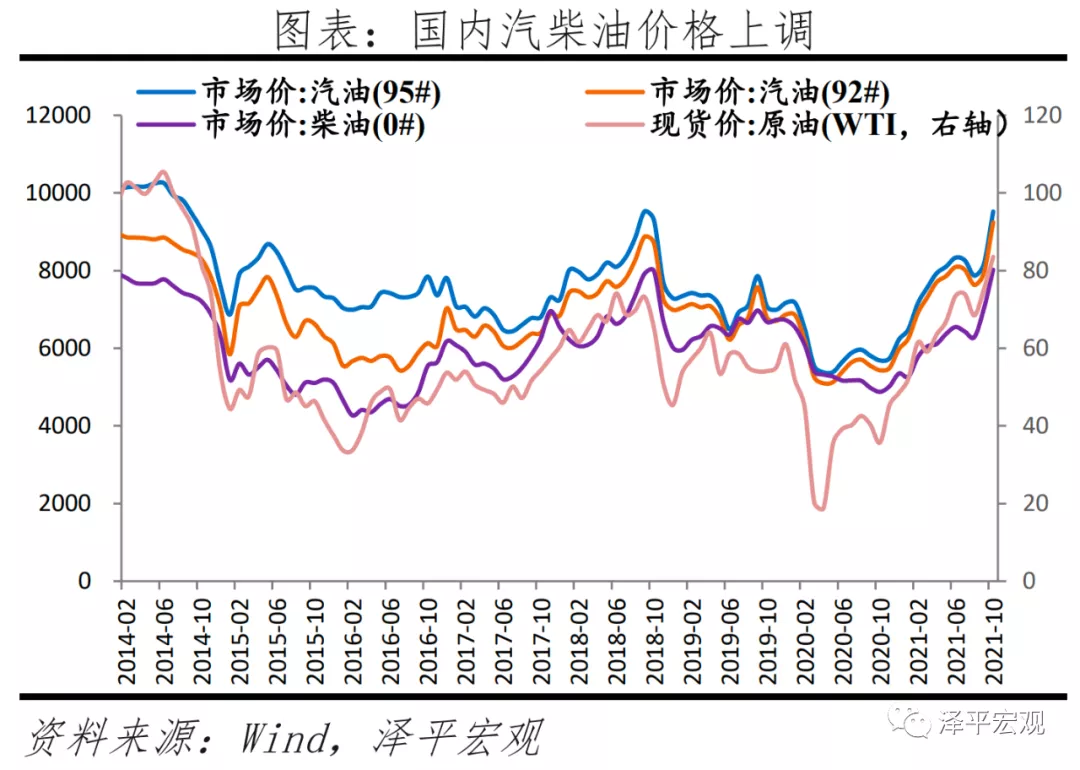

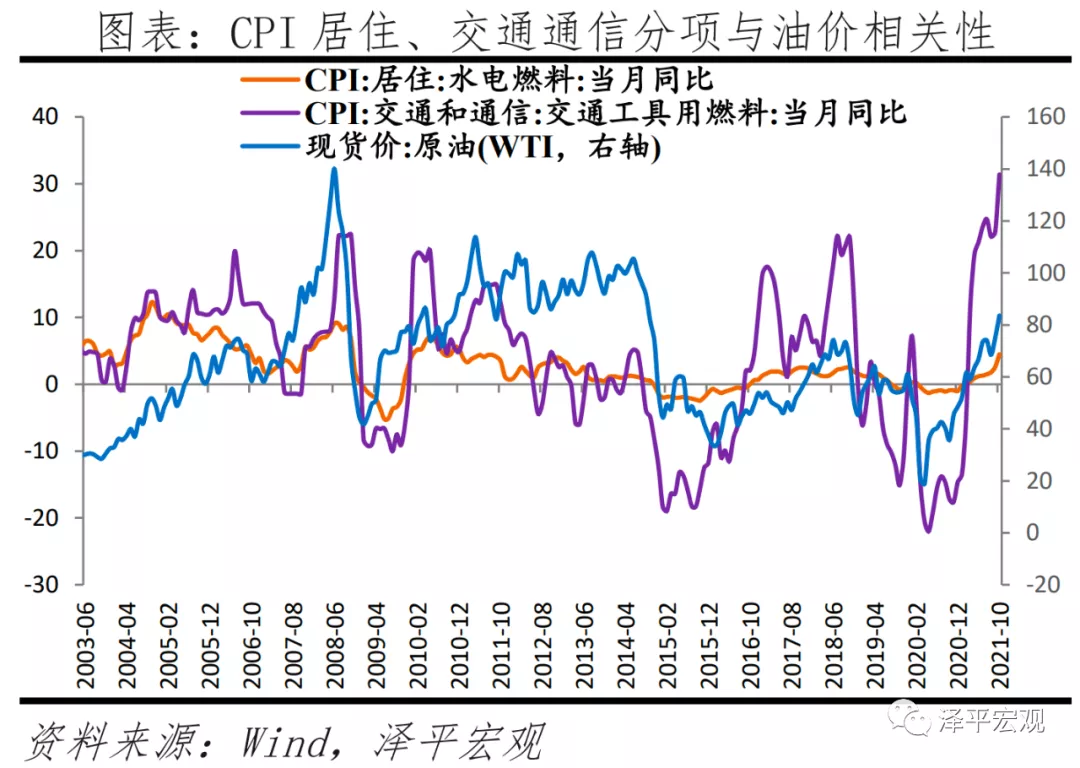

非食品項中,國內汽柴油價格、CPI居住、交通通信分項中的水電燃料和交通工具燃料子項與WTI原油價格相關性較強。10月交通通信項環比上漲1.0%,同比漲幅達7%,主要是能源類產品價格上漲較多,其中汽油和柴油價格分別上漲4.7%和5.2%,對CPI交通通訊分項的交通工具燃料和居住分項的水電燃料同比有一定支撐作用。

**10****月CPI底部回升,但PPI-CPI剪刀差仍繼續走擴,下游企業利潤持續受到擠壓。**年初以來,我國PPI指數大幅上漲,其中7月、8月、9月同比漲幅分別達9%、9%、10.7%,而居民消費價格CPI則明顯滯後,7月、8月分別為1%、0.8%、0.7%,連續下滑。1-9月採掘業、上、中、下游製造業利潤兩年複合增長率分別為28.8%、29.7%、16.3%和1.8%;10月大、中、小型企業PMI分別為50.3%、48.6%和47.5%。小企業集中在下游、行業分散,成本傳導能力差,對利潤擠壓反映明顯。

4 美聯儲Taper****落地後,大宗商品價格如何演化?

美聯儲11月議息會議表態開始縮債進程,11月與12月每月減少150億美金的購債規模。預計本輪Taper縮減購債將在2022年6月結束,2022年下半年到2023年美聯儲會根據經濟和就業復甦狀況開展後續加息和縮表相關進程。

覆盤上一輪美聯儲貨幣正常化週期,以及大宗商品價格表現。

我們將上輪美聯儲貨幣政策正常化劃分為三個階段,分別是:1)2013.5-2013.12,縮減購債信號釋放期。5月伯南克在聽證會提及縮減資產購買計劃,緊接着半年後12月開始正式縮減資產購買規模;2)2014.1-2015.11,縮減購債行動及加息準備期。由此前每月購買850億美元開始,每月縮減購買100億美元。2014年10月基本完成資產購買縮減。2014年4季度開始,美聯儲資產負債規模基本維持在4.5萬億美元水平;3)2015.12-2019.8,加息縮錶行動期。2015年12月開始加息,2015、2016、2017、2018年分別加息1次、1次、3次、4次,將聯邦基金目標利率上限調整至2.25%。並於2017年9月開始正式縮表,2019年8月美聯儲資產負債表降至3.8萬億美元。

**從大宗商品價格表現看,在美聯儲Taper到加息準備期間(2014.1-2015.11),美元指數上行幅度達23.4%,且對大宗商品價格的回落幅度影響最大,其中:**以原油、天然氣和煤炭為代表的能源類大宗商品價格降幅分別達-58.6%、-53.2%、-35.7%,以銅、鋁、鐵礦石代表的有色和黑色金屬礦價格降幅分別達-34.2%、-15.0%、 -63.4%。與此同時,對應中美PPI階段表現分別從-1.64%和1.3%下行至-5.9%和-1.3%。

本輪支撐大宗商品價格上漲的貨幣超發金融屬性和供需錯配基本面屬性基本已在價格中反映到位。展望後續大宗商品和PPI走勢,將在需求逐步回落、貨幣流動性高峯已過等綜合影響下逐步見頂,而全球雙碳目標則會支撐長期價格中樞上移。

一是從全球流動性環境看,當前全球貨幣流動性快速釋放的階段已過,將緩和全球大宗商品價格快速上漲。美聯儲已開啓實質性貨幣政策轉向、歐央行或將從2022年3月PEPP購債計劃到期後開啓收緊。

二是從需求結構來看,海外商品耐用品消費見頂、服務消費面臨疫情條件下的場景約束;國內疫情後K型復甦,經濟放緩加快、下游消費有效需求彈性階段性弱化,不足以對上游價格過快上漲形成支撐。

三是在雙碳長期戰略目標和確保能源安全穩定目標間逐步均衡,供給端保供調控政策有序推進,大宗商品結構性供需錯配問題極大緩和。

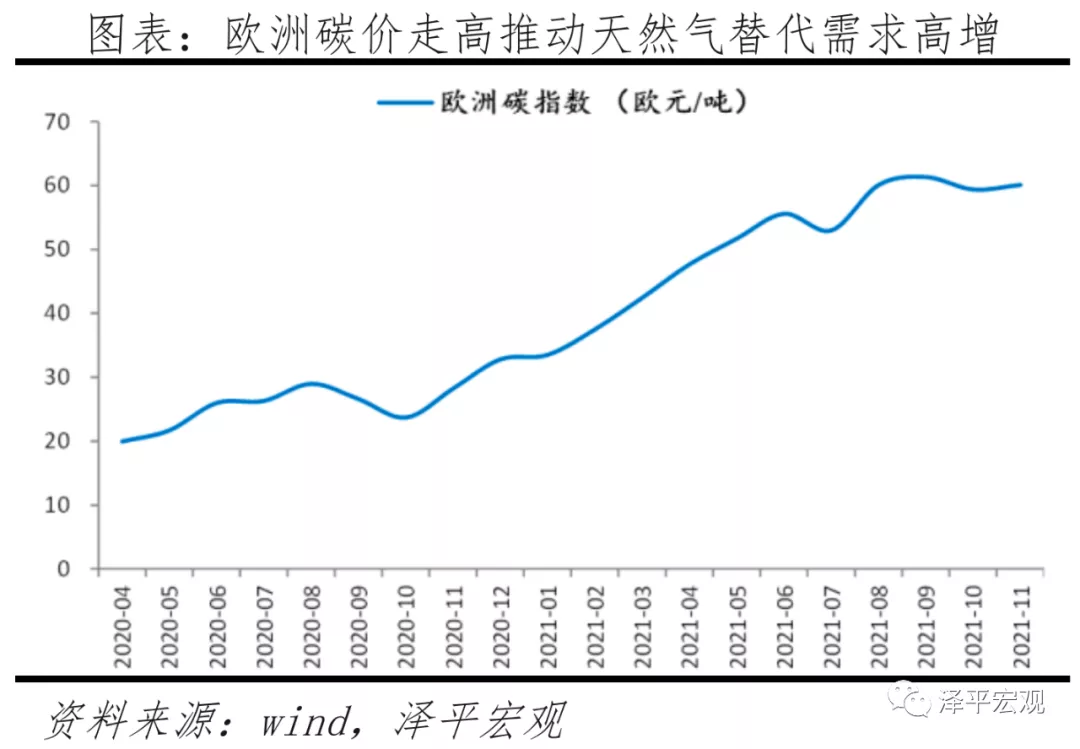

全球碳中和進程提高清潔型能源消費溢價;傳統能源方面,G20會議提及向清潔轉型的同時須注意能源安全問題,雙碳長期戰略目標和確保能源安全穩定目標間逐步均衡。

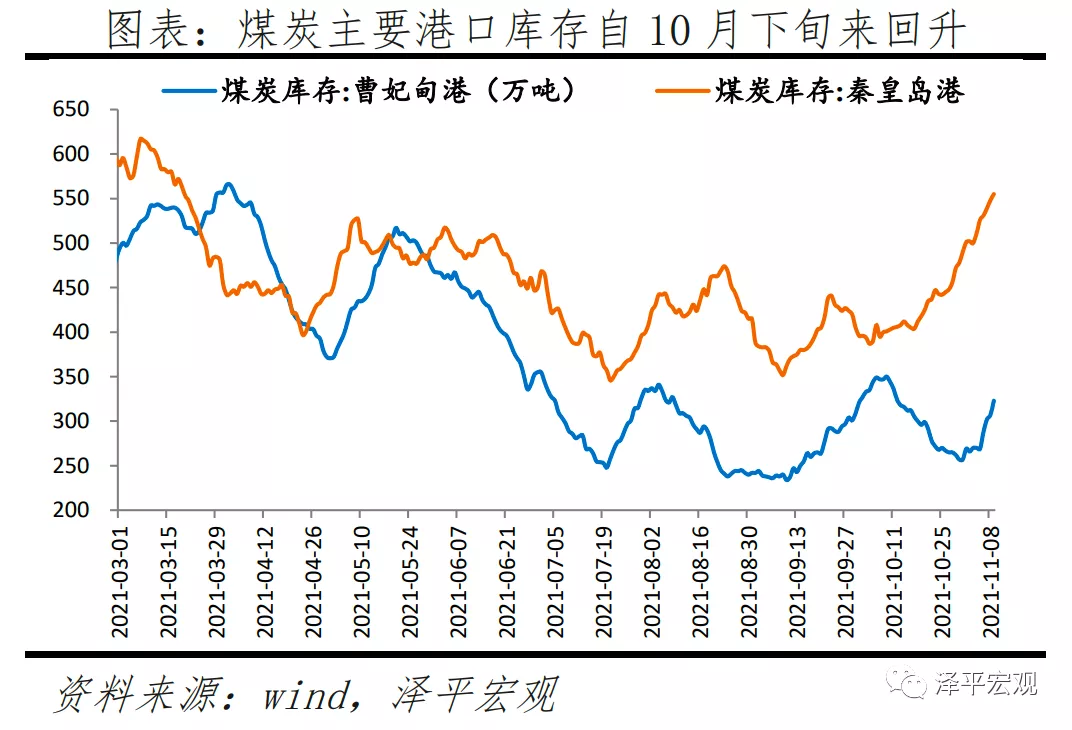

煤炭方面,國內保供暖供電意願強烈,11月以來,電廠存煤水平提升,全國煤炭產量增長、電煤裝車快速增加,電廠供煤大於耗煤,庫存日均增加160萬噸,曹妃甸港和秦皇島港口煤炭庫存較前期低點的增幅達38%和57%以上。高耗能大宗商品,未來隨着需求回落和成本支撐不再,價格亦會放緩。10月下旬以來,煤炭以及高耗能大宗品價格深度調整,動力煤、甲醇、鋁等品種主力合約期貨價格從10月高點價格分別下跌50%、30%、20%以上。

天然氣作為清潔替代性一次能源,受極端天氣預期下供暖季節延長、碳交易價格抬升、風光發電不足影響,天然氣等清潔能源替代需求上升,冬季可能價格會維持高位,預計後續放緩回落。國內2021年1-10月進口天然氣9907.4萬噸,同比增加22.3%,較上月增幅繼續擴大;1-10月天然氣進口額為395.5億美元,同比增長46.9%。歐洲方面,2021年第一至第三季度,歐洲天然氣消費量同比增長接近10%。此外,在碳政策推進下,歐元區碳交易價格高增,推升高耗能資源取暖發電成本,歐洲碳交易價自2021年9月以來維持在60歐元/噸以上,較2020年4月的19歐元/噸高增3倍以上。

原油受增產供應不及預期影響,10月中旬後WTI原油價格環比上行至80美元以上,11月初受taper影響短暫回落至78美元附近。隨着美國對opec+進行政治博弈要求增產,以及拜登政府強調未來不排除考慮利用美國的戰略石油儲備等工具增加供應,未來原油價格中期見頂回落可能性增大。

社融M2低位回升,寬信用緩緩啓動——10月金融數據解讀

文:任澤平團隊

特別鳴謝:曹志楠、孫文婷、彭陽、蘇澤文對本文數據整理有貢獻

**事件:**10月社會融資規模增量為1.59萬億元,比上年同期多1970億元,預期1.56萬億元。新增人民幣貸款8262億元,預期7237.5億元,前值16630億元。10月M2同比增長8.7%,預期8.4%,前值8.3%。

1、10月金融數據顯示:社融M2低位回升,寬信用緩緩啓動。

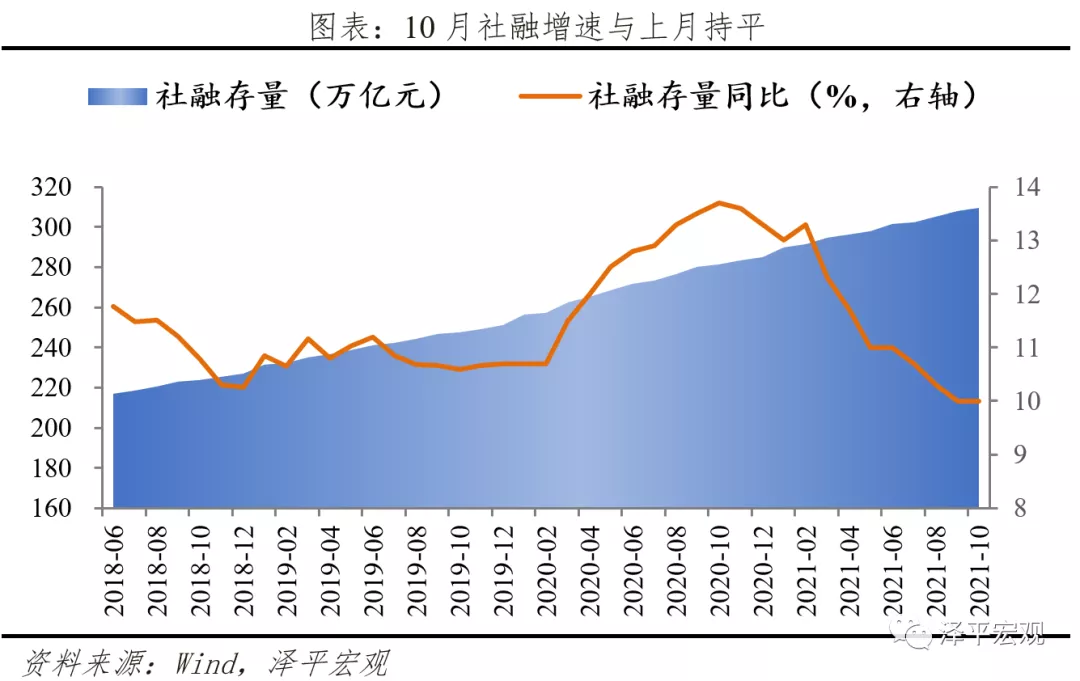

1)從社融來看,10月社會融資規模增量為1.59萬億元,比上年同期多1970億元;10月社融同比增速10.0%,與上月持平,仍處歷史最低值,政府債券、信貸成主要支撐項。

2)從信貸來看,信貸增速11.9%,與上月持平,企業端信貸仍呈現短期化,居民中長期貸款明顯修復。

3)10月M2同比增速8.7%,較上月上升0.4個百分點,M1同比增速2.8%,較上月大幅回落0.9個百分點。M2-M1剪刀差連續7個月走闊。

4)隨着經濟放緩加快,通脹築頂,貨幣政策寬鬆的時間窗口正在打開,部分已經顯示放鬆跡象。只不過,時代轉身了。

未來貨幣政策將將經歷不急轉彎-慢轉彎-轉彎-轟油門四步曲,當前正處於慢轉彎階段:央行對綠色經濟定向降息再貸款;房地產合理融資逐步緩解,“至暗時刻”正在過去;地方專項債放量發行。

5)我們正在經歷寬信用的換擋期,從刺激房地產到支持新基建,從逆週期到跨週期,從大水漫灌到精準直達。

今年四季度到明年上半年,貨幣政策大方向是寬信用,保持流動性合理充裕,增強信貸總量增長的穩定性。但這一次寬信用的方式不同以往,告別房地產和基建,擁抱新基金、新能源、綠色經濟,中小企業。對於房地產,政策出現鬆動,但屬於對政策執行的糾偏和微調,不會動搖“房住不炒”根基。對於全面降準或降息,央行態度偏謹慎。

2、從社融來看,10月社融同比增速10.0%,與上月持平,仍處歷史最低值,政府債券、表內信貸為主要支撐。

10月存量社融規模309.45萬億元,同比增長10.0%,較上月持平,仍處歷史最低水平。新增社會融資規模1.59萬億元,比上年同期多增1970億元。從供給端看,監管層釋放穩信貸信號,鼓勵綠色金融,提高銀行放貸意願;從需求端看,財政後置、房地產合理融資需求得到滿足,共同支撐社融築底。

從社融結構來看,政府債和表內信貸為支撐項。

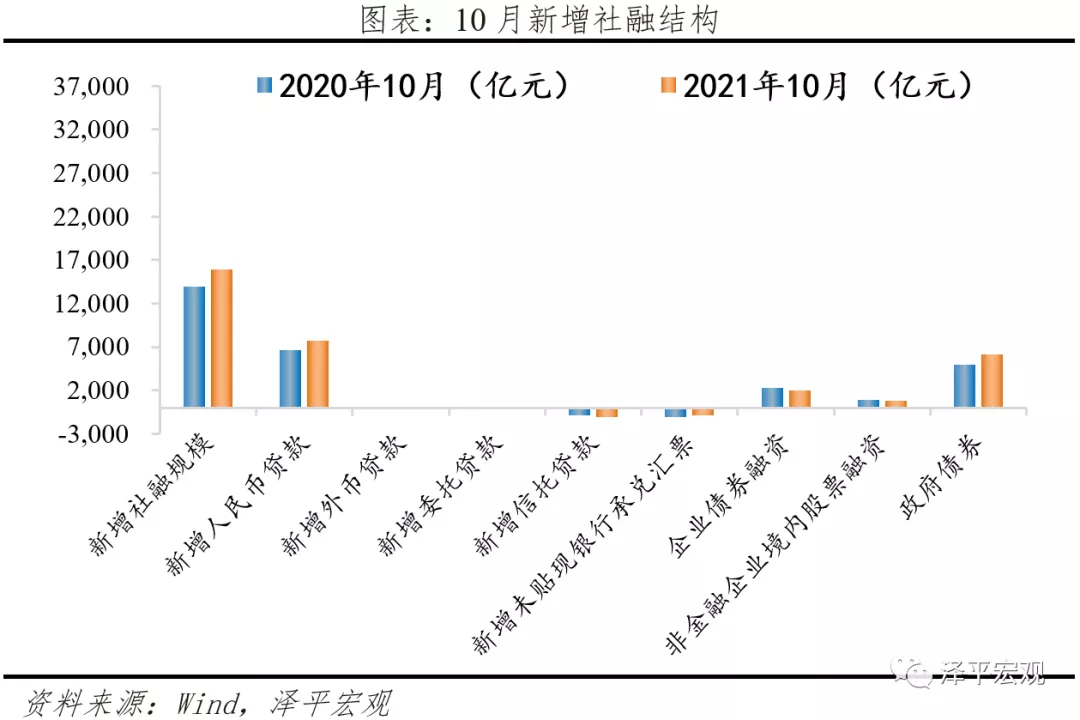

1)**社融口徑信貸恢復多增。**10月新增人民幣貸款7752億元,同比多增1089億元。

2)**表外融資止住連續七個月的多減態勢。**10月表外融資減少2120億元,同比少減18億元。其中,新增未貼現票據同比少減203億元,邊際修復。信託貸款同比多減186億元,壓降幅度收縮,主因10月集合信託到期規模大幅減少;委託貸款少減1億元,基本持平。

3)**政府債券發力。**10月政府債券淨融資6167億元,同比多增1236億元,其中 10月最後一週專項債發行創年內新高。預計11月有7000億元左右專項債和3000億元左右國債蓄勢待發,將支撐社融修復。

4)**直接融資方面,企業債券和股票融資同比均小幅少增。**10月企業債券融資2030億元,同比少增233億元,較上月環比增加836億元,主要由城投債貢獻,投資者風險偏好仍然較弱。10月新增股票融資846億元,同比少增81億元,環比多120億元,延續穩定,10月國內股市維持震盪。

3、信貸仍處磨底階段。10月信貸同比增速11.9%,與上月持平,監管鬆動疊加新基建發力,信貸需求有望逐步修復。

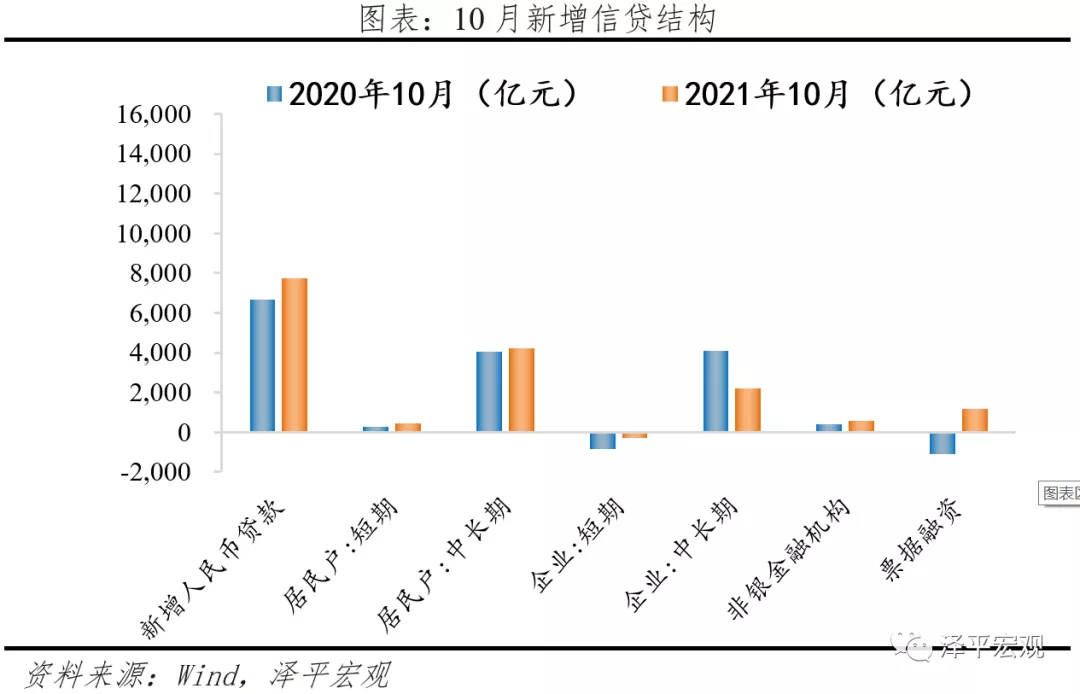

**總量上,信貸仍處磨底階段。**10月金融機構口徑信貸餘額同比增速為11.9%,與上月持平,新增人民幣貸款8262億元,同比多增1364億元。隨着3000億元支小再貸款額度落實,碳減排支持工具逐步開展,實體經濟融資環境有望改善。

**企業貸款方面,短貸和票據融資仍為主要支撐,但中長期貸款少增幅度收窄。**10月新增企業貸款3101億元,同比多增766億元。短期貸款同比少減549億元,與再貸款等補充流動性有關。票據融資多增2284億元,連續五個月多增衝量但本月增幅減少,銀行優先滿足信貸需求。企業中長期貸款同比少增1923億元,連續四個月少增但幅度邊際收斂。監管層釋放穩信貸信號,央行碳減排支持工具傳遞新基建,有望帶動企業融資需求逐步回暖。

**居民貸款方面,居民中長期貸款明顯修復。**10月新增居民貸款4647億元,同比小幅多增316億元。其中,短期貸款新增426億元,同比多增154億元,與消費緩慢修復有關。居民中長期貸款新增4221億元,同比多增162億元,結束了連續3個月的多減態勢,近期金融監管部門明確提出金融要支持房地產平穩發展,保障剛需羣體的住房貸款發放,託底居民中長貸需求。

4、10月M2同比增速8.7%,較上月上升0.4個百分點。M1同比增速2.8%,較上月大幅回落0.9個百分點。

10月M2同比增速8.7%,較上月上升0.4個百分點。從結構來看,

**1)10月新增財政存款1.11萬億元,同比多增2050億元。**10月是傳統繳税大月,加之當月地方債放量發行,帶動財政存款多增。但財政支出的規模和效率提升,對沖了繳税月的財政存款增加,提振M2增速。

**2)10月新增非銀存款1.24萬億,同比大幅多增9482億元。**10月股市流動性整體偏寬鬆,單月外資淨流入328億元,加之季初商業銀行將存款重新轉化為理財產品,帶動當月非銀存款同比大幅多增。

**3)10月新增企業存款-5721億元,同比少減2921億元。****10月新增居民存款-1.21億元,同比多減2531億元。**季節性因素促使企業和居民存款向財政和非銀存款轉化。

5、我們正在經歷寬信用的換擋期,從刺激房地產到刺激新基建,從逆週期到跨週期,從大水漫灌到精準直達。

**今年四季度到明年一季度,貨幣政策仍是寬信用,保持流動性合理充裕,增強信貸總量增長的穩定性,不急轉彎-慢轉彎-轉彎-轟油門。但這一次寬信用的方式不同以往,告別房地產和基建,擁抱新基金、新能源、綠色經濟,中小企業。**對於全面降準或降息偏謹慎。

**對於房地產,政策出現鬆動,但屬於對政策執行的糾偏和微調,不會動搖“房住不炒”根基。**9月以來房地產融資政策出現鬆動跡象,監管層要求“準確把握和執行好房地產金融審慎管理制度”,媒體報道10月金融機構對房地產融資已基本恢復正常,RMBS重啓發行,部分房企有計劃近期在銀行間市場註冊發行債務融資工具。這些都是在大框架下的糾偏和微調,不改變“房住不炒”總基調。

**對於綠色金融,新基建,央行定向降息大力支持,將逐步成為寬信用的主要渠道。**11月8日,央行正式推出碳減排支持工具,預計將釋放1萬億級別的增量資金,相當於定向降息再貸款支持綠色經濟、新能源,兼顧了長期發展和短期訴求。這同樣在宣告以後刺激經濟不再刺激房地產、老基建和重化工業了,改為“刺激”新基建、新能源和數字經濟作為穩增長、跨週期的工具。時代轉身了,房地產和老基建的時代逐漸落幕了,新基建和新能源時代啓動了!