榮耀雙11戰報背後的兩個“驚喜”,“高端化”與“√型”路徑_風聞

智能相对论-智能和车,边评边测;未来和家,且品且鉴2021-11-14 15:24

文/智能相對論

作者/佘凱文

一年一度的雙十一大戰又一次落下帷幕,有“盡興而歸”的,也有“意猶未盡”的。雖然少了點往日裏的喧囂,但樸實無華也同樣體現出了大眾的消費慾望。

其中電子產品在今年取得了還不錯的成績。據京東公佈的數據顯示,包括榮耀、華為等頭部品牌高端旗艦手機銷量超去年11月11日全天4倍,此外PC、智能電視等品類都獲得了較高的關注;品牌方面要説帶來最大“驚喜”的,非榮耀莫屬,畢竟這家“再創業”的公司,只用了不到一年時間便從“至暗時刻”走向了“柳暗花明”。

缺乏驚喜的智能終端市場,造就了“雙重疲憊”的消費者

從整體大環境來看,這幾年智能終端類產品的日子其實過得並不怎麼舒坦,例如智能手機,2020年中國市場智能機銷量約3.07億部,同比下降21%,這是繼2017年國內智能機銷量首降以來,連續第四年的銷量下滑。今年這一趨勢還在延續,Canalys的數據顯示,2021年第三季度中國智能手機出貨量同比下降5%。

PC也面臨同樣的壓力,據IDC數據,國內去年電腦出貨量與2019年相比增加1.7%,達到4910萬台,這是9年來國內電腦出貨量首次實現增長。

電子產品不好賣背後的原因也是多層次的。首先,包括智能手機、PC、平板、電視(智慧屏)在內的大量產品,都已經進入高度成熟的狀態,從產品形態到銷售渠道再到目標用户基本固化,市場進入了存量時代;其次,便是產品本身的創新體驗缺乏驚喜,也一直是行業的痛點。全世界都知道電子產品突破瓶頸大,創新“被迫擠牙膏”,然而具備實際應用體驗的創新仍少之又少,例行的升級讓消費者對產品感到疲憊。

最後,這些年來包括雙十一在內的一些大促活動,電子產品類在整體榜單中的排名越來越靠後,則是因為大量的營銷活動讓雙十一簡單的“降價”吸引力下降,光是大的活動一年就是3次,再加上七七八八的節假日促銷,使消費者對眼花繚亂的打折促銷感到疲憊。

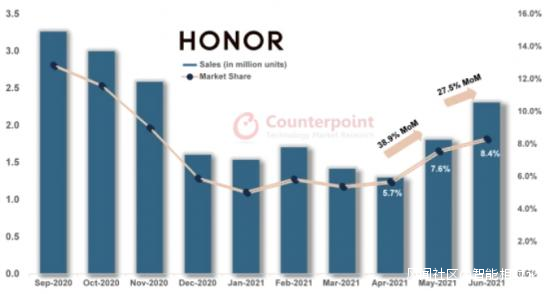

在“雙重疲憊”的作用下,消費者當然不會給智能終端市場帶去多少大的提升。但凡事也有意外,就像榮耀,誰能想到僅僅一年功夫,它就能實現從低谷到市佔率TOP3的逆襲?Canalys發佈的調研報告顯示,今年第三季度榮耀在國內出貨1420萬台手機,位列TOP3,市場佔比達到了18%。

雙十一落幕,從榮耀的戰報來看其又打了一場精彩的“翻身仗”。對於榮耀而言這不僅僅是重回頂流,也是榮耀打破了“雙重疲憊”的市場體現。

雙十一背後榮耀造就了“雙重驚喜”

雙十一期間,榮耀斬獲了多項第一,其中榮耀Magic3系列摘得11月11日天貓、京東5000元+價位段安卓手機銷量冠軍;榮耀50斬獲天貓11月1-11日累計2500-4000元價位段手機單品銷量冠軍。榮耀平板7、榮耀MagicBook X14等智慧全場景產品都拿下品類冠軍。

榮耀之所以能取得這樣的成績,關鍵因素就是它為市場帶來了“驚喜”。

今年以來,榮耀發佈了多款產品,6月的榮耀50系列、8月的全能科技旗艦榮耀Magic3系列、10月榮耀Play 5活力版、10月28日又發佈榮耀X30i和榮耀X30 Max。產品層面不僅形成了中高端的全線覆蓋,且各自的亮點非常突出。

如榮耀50系列它的定位非常精準,就是愛拍攝的年輕人,“一億像素主攝+800萬超廣角+200微距+200萬景深鏡頭的組合”在硬件配置上就吸引了眼球;創新的躲鏡頭錄像模式,後置鏡頭與前置鏡頭同屏錄像,更是擊中了大量視頻拍攝愛好者的“要害”。總結起來就是“便捷”,“便捷拍攝”、“便捷剪輯”、“便捷製作”從需求痛點出發實現精準打擊。

又比如榮耀Magic3系列,將自研黑科技GPUTurbo X和LINKTurboX兩大技術移植到驍龍8系平台,實現了從圖像處理到網絡傳輸的技術躍進;而在自研HONOR Image Engine全新計算攝影平台上通過軟件算法打破鏡頭之間的隔閡,則是首次開創了主攝、廣角、長焦等全鏡頭參與、全焦段融合的先河;再加上3D納米微晶玻璃的硬度、全新石墨烯材料的降温能力,榮耀Magic3系列會成為今年雙十一天貓京東雙平台5000+價位安卓手機銷冠,也是情理之中。

當然,此次雙十一榮耀所採取的高額折扣、以舊換新等直來直去的銷售策略也是重點,但更多的是榮耀以科技創新的方式為消費市場所帶去的極致體驗,成為了消費者的“驚喜”,並以此打破了“疲憊”。

榮耀為市場帶去驚喜的同時,也為自己帶去了“驚喜”。

**在榮耀Magic3系列穩坐雙十一5000+價位第一的同時,榮耀50系列也成為了2500-4000元價位的銷量冠軍,這代表着榮耀的“全面復甦”。**特別是5000+的高端市場,要知道這一切並不容易。

時間回到一年前,剛剛獨立的榮耀進軍高端市場,的確面臨不小的壓力。在2021年1月份,榮耀的市場份額降到了最低點僅剩下5.1%,這個低迷一直持續到了4月份。

今年以來雖然榮耀多次強調自己將重返高端市場,但更多人也只是將其當成榮耀自我鼓勵的一種説辭,不少友商更是拿榮耀開起了玩笑。事實卻是,榮耀迎來了“V型反轉”和高端崛起。

**一個季度完成10%的市佔率提升,從二季度的8%到三季度18%榮登TOP3,榮耀也算是完成了“前無古人的超越”。**從飽受質疑到加速高端,榮耀給了自己一個“交代”。此外,榮耀高端化進程加速的意義也並不止於榮耀,在國內智能手機市場的“後華為時代”,至今還沒有一個國產品牌展現出此前華為的市場統治力,而榮耀的加速僅是開始,就已經衝破了自己的“高位線”,這代表着高端市場放量的進一步打開,其所呈現出的增長空間也讓人充滿期待。對於國產手機市場而言這絕對也是一個“驚喜”,國產大牌的旗幟正等待着被繼承。

站穩高端市場後,榮耀“V型反轉”即將走出“√型”路徑

在榮耀這場史無前例的“V型反轉”背後,也折射出一些智能手機行業的現實問題,那就是賽道上高位創新變得困難重重,很多廠商不是不想製造“驚喜”,而是在時代大環境下技術研發能力已經到達瓶頸。

即便品牌廠商們的發佈會一個比一個顯得絢爛,但從實用性出發來看,更像是“自我麻痹”,為創新而創新行業內也有人稱之為“恐懼型創新”。只是為了增加賣點和刺激銷量,不説功能即使外觀上也沒有太多提升。畢竟誰不想和榮耀一樣,通過創新直達市場需求痛點,僅一個季度就能實現起飛。

除了行業的發展已經觸碰到了物理極限和行業的天花板,還有部分原因在於“生態固化”,使得難有新玩家出現。當然也許有人會説今年大批曾經倒下的品牌都在“東山再起”,確實也如此,但他們能在已經固化的品牌圈層下掀起多大浪花還未可知。況且他們真的是有新的創新通路才回歸?而不是惦記在“後華為時代”被分割得七零八落的市場裏能分得一塊蛋糕?這也需要打上一個大大的問號。

説白了現在以及未來市場在不出現不可抗變革的前提下,都將屬於現有品牌,其中又以榮耀的明天最值得期待。

原因有三:第一,其過去背靠巨頭科技企業的底層團隊和能力還在,在科技創新層面具備持續突破的基礎,甚至還能進行深化。比如上面提到的自研黑科技GPUTurbo X和LINKTurboX,又或是通過軟件算法打破鏡頭之間的隔閡等等,依託於過去的積累榮耀更瞭解市場,知道市場的真實需求,不會“想當然”。

第二,榮耀已經建立起的難以撼動的護城河,便是用户。榮耀翻盤的關鍵正是用户,讓其一個季度便實現了逆襲。而最新數據顯示,雙十一期間榮耀電商平台粉絲量衝破1億大關、店鋪會員數量突破2500萬,均創下榮耀的歷史新高。這説明榮耀基本盤還沒有構建完成,在人口紅利消失後的存量時代,作為一個“老品牌”仍保持着不俗的“納新”能力,這就是品牌魅力所在。

第三,在雙十一憑藉榮耀Magic3系列等站穩高端市場的榮耀,如前面提到相當於衝破了自己的“高位線”,在大量新用户的推動下,榮耀的增長空間將不再止於從前的中低端,高端市場對於榮耀而言將是全新空間。特別是對於擅長製造驚喜的榮耀而言,現階段V型只是回到了過去的狀態,但隨着時間持續特別是在打開高端市場的增量後,“√型”走勢即將出現。

總結

榮耀雙十一的成績或許無法被簡單歸結成為一次“奇蹟”,畢竟在成績的背後有着這麼多必然。在高端化、1+8+N全場景的路線的持續下,榮耀的下一個“奇蹟”也值得讓人期待。

*本文圖片均來源於網絡