北交所藴含了三種希望_風聞

财经琦观-2021-11-15 21:36

對土壤的關注,本不應超過花朵。

但充滿希望的人越多,土壤所承載的期許和關注就會越來越大。

今日(15日),北京證券交易所正式開市交易,81家企業開門迎接投資市場的檢驗與衝擊。

其中,10家直接在北交所上市的新股全線飄紅,最強標的“N同心”一度大漲超500%,觸發二次臨停,換手率超過60%。

另外九支也不遑多讓,漲幅分別在110%~260%不等。

圖片來源:choice

作為資本市場為適應國家經濟發展戰略轉型而設立的交易場所,北交所身上揹負着諸多特殊的歷史意義。

進入新時期,中國經濟發展面臨着轉型需求。

在尋求推動中國產業升級,探尋科技進步、創新引領、高質量發展的經濟道路中,北交所無疑將扮演一個重要的戰略角色。

但完成這一目標任務,僅靠一個交易場所的成立還遠遠不能達成。

土壤的開闢與整理只是一個開始。

若要真正完成其歷史使命,除了土壤的準備,種子自身的生命意志(企業),園丁的高超技巧和細心培育(投資者),以及陽光雨露、生態平衡等宏觀環境的適宜(監管政策),這三者才是未來更重要的決定性因素。

如今,舞台已經搭建完成,10股齊飛的開門紅更是一個不錯的好兆頭。

在這樣一個特殊的時刻,我們重申北交所中藴含的三個希望,是為提醒責任,也為看見光明。

01 成功的“品牌營銷”

僅就資本市場而言,北交所的設立可以被理解為一次成功的“品牌營銷”。

2006年,在證券公司代辦股份轉讓系統基礎上,我國正式啓動中關村科技園區非上市股份有限公司股份報價轉讓系統。

主要針對創新型、創業型、成長型的中小微企業,形成了“新三板”的雛形。

在發展過程中,“新三板”逐步形成了三個層次,分別是基礎層、創新層、精選層。

為了便於理解,我們也可以稱之為“大排檔”、“小餐廳”、“大酒樓”。

三者的市值水平逐級升高(大酒樓值錢),投資風險逐級下降(小企業風險大),投資門檻逐級升高(保護非理性投資者)。

但企業本身也是在不斷動態發展變化的。

大排檔經營得好,就可以升級為小餐廳;小餐廳經營得好,又可以進一步升級為大酒樓。

三個層次中,創新層從基礎層中“挑大個”,精選層又從創新層中優中取優,三者共同形成了“層層遞進”的市場結構。

此次北交所的成立,某種意義上就可以説是精選層(大酒樓)的替代改名。

一方面,除了開始提到的那10家新股,其餘71家股票都是精選層的整體平移,在企業構成上已經完成了平移替代;

另一方面,證監會也對外強調了建設北京證券交易所的主要思路:總體平移精選層各項基礎制度,堅持北京證券交易所上市公司由創新層公司產生,維持新三板基礎層、創新層與北京證券交易所“層層遞進”的市場結構,同步試點證券發行註冊制。

“新三板”官網中,已不再顯示精選層

“改名”帶來的關注度是顯而易見的。

自9月傳出消息以來,關於北交所的討論就一直不絕於耳,“中國的納斯達克”等説法也眾口喧騰。

市場層面也迅速被強力點燃,整個新三板尤其精選層股票,在消息傳出後就不斷上漲。

據統計,截至目前,有超過10只精選層個股漲幅出現了翻倍。

其中,同輝信息、五新隧裝、蓋世食品漲幅接近甚至超過2倍,還有過半的個股漲幅超過了50%。

值得一提的是,也正是由於此現象的存在,在北交所正式開市,“利好兑現”之後,這批股票在首日大都呈現出下跌態勢,71家中僅9家尾盤翻紅。

但綜合考慮近兩個多月的漲幅,我們很難否認北交所對相關主體帶來的關注拉動。

以上,我們只是從“改名”這一最大特徵入手進行的解析。

這種説法最為便於理解,但需要強調的是,北交所絕不是新三板的簡單重複,而是全新基礎上的一次革命。

比如投資門檻變得更低,股票質量將更加過硬,制度探索將持續演進,同時設立在北京這一決策,對我國區域經濟的發展也有着一定的綜合平衡。

02 專精特新“小巨人”

在一開始消息傳出之際,我們的最高領導明確給出了定位指示:“支持中小企業創新發展,深化新三板改革,設立北京證券交易所,打造服務創新型中小企業主陣地。”

隨後,證監會也反覆強調,堅守“一個定位”。

即牢牢堅持服務創新型中小企業的市場定位,尊重創新型中小企業發展規律和成長階段,提升制度包容性和精準性。

在我國,中小企業素有“五六七八九”的典型特質——貢獻了50%以上的税收、60%以上的GDP、70%以上的技術創新、80%以上的城鎮勞動就業、90%以上的企業數量,是經濟發展的生力軍。

對一個健康且完備的經濟體而言,中小型企業的數量越多,就意味着整個社會的經濟狀況活力較大,增長潛力足,準獨角獸和準巨頭企業的後備軍豐厚。

另一邊,中小型企業的質量和活性越高,就意味着整個社會的探索精神更足,市場狀況更加開放,前沿科技的商業應用和商業探索相對充分。

在某種意義上來説,中小型企業數量與活力,就意味着該經濟體的發展前景和未來。

但另一邊,在輕資產、高成長性的優勢下,中小型創新企業也往往由於其前沿性,呈現出輕資產、高風險等特點,進而使得其獲取金融服務的能力相對較弱。

特別是融資難、融資貴,這些問題在過去的資本市場上始終沒有得到很好的解決。

此次北交所的開放,從行業分佈來看,81家公司集中分佈在先進製造業和現代服務業等領域。

其中,工業行業佔比31%,信息技術佔比27%,材料佔比12%,醫療保健佔比12%,其餘可選消費、日常消費、公用事業等領域共佔比約18%。

這樣的比例結構,與我們十四五規劃中“深入實施製造強國戰略”的發展綱領,不謀而合。

與北交所同時大火的,還有一個“專精特新”的概念。

在北交所傳出消息當天,證監會就對外表示將致力於“有效服務專精特新中小企業的資本市場專業化發展平台”。

按照工信部的解釋,專精特新指的是具有“專業化、精細化、特色化、新穎化”的“四化”特徵的企業。

而專精特新“小巨人”企業則是其中的佼佼者,它們專注於細分市場、創新能力強、市場佔有率高、掌握關鍵核心技術、質量效益優。

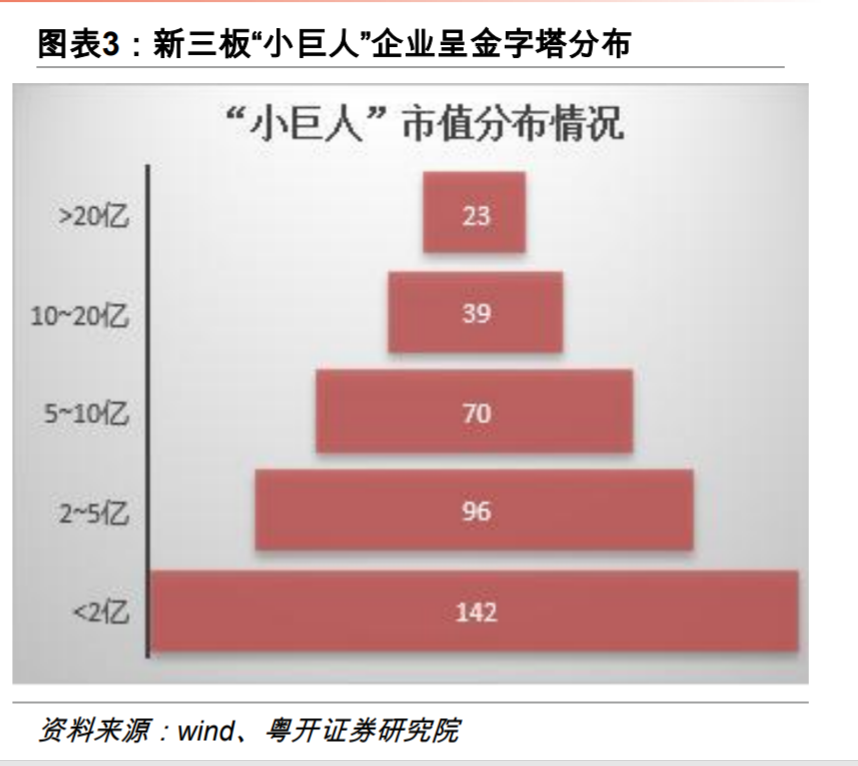

目前,北交所共有16家“專精特新”企業,數量佔比為19.8%,市值佔比僅為14.9%,發展空間依然巨大。

隨着社會經濟,產業發展的飛速演進,一件交到消費者手中的高質量成品,其背後是成百上千家不同企業構成的產業鏈條。

比如一個打火機,28個零部件。讓火苗保持在恆定的高度需要的墊片,很長時間都只能從日本進口。

再比如一輛汽車,零部件約為一萬至三萬,在德國設計、在中國組裝,零件來自日本,保險來自美國,銷售交給拉美,廣告由英國負責。

在這樣密密麻麻的產業鏈條中,對“專精特新”的中小型企業來説就藴藏着巨大的發展機遇。

同時,這一領域的紮實佈局,對一個國家來説,無論是經濟、安全,還是科技、產業等多個角度來説,都具有着極為重要的歷史意義。

根據工信部相關文件,專精特新“小巨人”企業主導產品應優先聚焦製造業短板弱項,屬於產業鏈供應鏈關鍵環節及關鍵領域“補短板”、“鍛長板”、“填空白”產品。它們附加值高,往往是產業鏈最具話語權的環節。

在產業升級的趨勢之下,發展專精特新,不僅可以提升國內薄弱的產業環節,擴大內需,更能使我國佔據全球產業鏈最有利環節,提升中國製造附加價值。

就投資意義來説,這些企業也頗為值得關注研究。

在信息科技、光伏、新能源、醫療等成長性非常明顯的黃金賽道下,隨着前端產業的不斷膨脹,上游細分供應鏈的需求體量也會以極快的速度成長。

而北交所,就是為投資者提供了參與這些企業最迅猛的成長紅利期。

03 金融之海

關於資本市場,我最喜歡的一個比喻就是“水”。

是“水”,所以每天都有流動性,所以會有升浪和跌浪,所以會有泡沫,所以會有弄潮兒。

企業與企業之間,國與國之間,經濟戰是海戰。

不同於陸戰的拳拳到肉,海戰的要義在於利用“水”自身的運行規則。

試圖抽乾對方身邊的水,或試圖將水全然的困在自己的海域是極不成熟的行為,但歷史上卻真的有不少類似的案例。

比如拿破崙的大陸封鎖體系,滿清的閉關鎖國等。

更為理性的做法,是人為的激起浪花,在巨大的震盪中打翻對手的戰船。

同樣的比喻也適用於個體投資者。

我們見過太多懷揣財富夢想和野心的人,一個猛子扎進了自己並不熟悉的資本市場,最終在左衝右突中飲下難嚥的苦果。

資本市場中除了財富機遇,更多的則是不識水性,被浪潮淹死的危險,而這一點並不被普通民眾所明確感知。

此前,在“基礎層、創新層、精選層”的分類時期,三個層次的資金門檻分別是200萬、150萬、100萬,且所需要的股票交易經驗都是兩年。

這其實就是對非理性投資者的一種保護。

在北交所中,新股上市不設漲跌幅限制,上市次日起漲跌幅限制為30%。

這一漲跌幅限制在滬深交易所、科創板、創業板中是最高的。在這樣的設置下,該交易所中的最大振幅將高達60%。這種交易制度無疑對投資者的理性能力和金融認識(水性)提出了更高的要求。

更重要的是,小企業在高成長性、超大回報預期的可能之下,同時還伴生着高夭折、高風險的資本特點。

這就要求投資者真的去深入調研相關主體,乃至有可能催生出類似於國外做空機構一樣的專業商務調查。

這些對實體產業的健康發展、去蕪存菁都有着至關重要的促進意義。

就課本理論而言,投資存在的意義本就是篩選出那些對全體社會更有益的主體機構,在巨大的發展前景下與之一起共同成長,並在成長之後收穫相應的報償。

一直以來,市場上永遠有兩種投資者。

一種整日裏都在查閲研報,實地走訪,看數據,核實報表,聆聽行業資訊,關注科技前沿、宏觀走向。

而另一種投資者,整日裏琢磨的都是莊家動向、內幕消息、個股操縱、搭便車、炒預期、套概念。

就勝負手來看,二者或許不相上下,甚至後者的盈利水平更高。

但在北交所,在國內經濟持續向好,資本市場逐步成熟的未來,前者的持續崛起,即為企業之希望,投資之希望,國家之希望。