“神藥”在手,神州細胞的止血時刻何時到來?_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-11-15 14:54

“神藥”不一定是盈利的保障,想要賣的好,天時地利人和一個因素都不能缺少。

“神藥”不一定是盈利的保障,想要賣的好,天時地利人和一個因素都不能缺少。

1838年6月28日,19歲的維多利亞在威斯敏斯特大教堂舉行“加冕禮”,正式開啓她作為英國女王,長達64年的高光時刻。

在這64年中,維多利亞譭譽參半。

她在位時,是英國最強的“日不落帝國”時期,在英國的歷史上,前無古人後無來者。但同時,她也是血友病基因攜帶者,孕育9個兒女分別與歐洲各國王室聯姻,經過繁衍後,將血友病基因蔓延至整個歐洲王室。

血友病一度被世人稱為“王室病”。這種“戲稱”,一來是因為當時歐洲王室成員患病者眾,二來是因為治療費用高昂,且效果不佳,據稱維多利亞女王第八子,利奧波德便是因身患血友病31歲就病故了。

王室尚且如此,對於普通民眾來講,血友病的治療費用更是令人望而卻步。

直至21世紀初期,這種情況也沒有得到很大的改善,對於國人來説尤甚。

因為所需的凝血因子長期被海外藥廠壟斷,供給不足導致治療價格高企,從而被迫採取按需治療方案,隨之而來的,是人均消耗量遠低於歐美及國際均值。

這種情況在慢慢得到改善。

近日,科創板上市公司,神州細胞(688520.SH)研製的重組(凝血)八因子新藥(商品名:安佳因®,藥品代碼“SCT800”),獲得國家藥監局批准,成為中國第一款獲准上市的,自主研發的重組八因子藥物,公司設計產能預計100億IU。

重組八因子藥物的上市,對於血友病患者而言,長期供給不足導致的極低人均消耗量,顯然將成為歷史。但對神州細胞而言,100億IU的產能設計是否過於激進?

同時需要思考的是,醫藥技術高速發展的今天,在神州細胞100億IU完全達產之前,是否會出現新技術替代凝血因子治療手段?這是本篇報告將要討論的命題。

**凝血“神藥”**重組八因子

國產凝血因子之所以引起廣泛關注,主要因為這是血友病患者唯一的續命藥,存在不可替代性。它的生理作用,是在血管出血時被激活,與血小板粘連在一起,補塞血管漏口,此過程被稱為凝血。

血友病的主要成因,是先天缺乏凝血因子Ⅰ~ⅩⅢ中的某一個。因為缺乏凝血物質,才會一旦出血便血流不止,不僅影響着生活質量,對患者形成較大精神壓力,嚴重者甚至會有生命危險。

而13個凝血因子中,除Ⅳ因子為鈣離子外,其餘均為蛋白質,然Ⅵ因子為活化Ⅴ因子,故此取消了Ⅵ因子的命名。

臨牀中,將缺乏Ⅷ因子導致的血友病,稱為血友病A(甲型血友病),病例佔比超80%。另將缺乏Ⅸ因子導致的稱為血友病B(乙型血友病);缺乏Ⅺ因子導致稱為血友病C(丙型血友病),但丙型血友病在臨牀中較為少見。

由於血友病的“罕見病”屬性,臨牀中一直未能實現根治血友病,各國治療方案,均以凝血因子替代為主:包括血源凝血因子及重組凝血因子。

其中血源凝血因子因血漿供給不足,有血源感染風險,遂逐漸被重組凝血因子替代。

凝血因子的消耗量始終不大,核心原因在於價格。

雖然血友病患者明知不及時治療,將導致關節畸形,甚至形成假腫瘤而截肢致殘,但國內凝血因子供應長期被拜耳、百特、輝瑞、諾和諾德等海外藥廠壟斷,供給不足又導致價格高企。

國內患者通常是按需治療,人均消耗量極低,即便如此,普通患者也很難承擔一年的治療費。

據2017年世界血友病聯盟披露數據顯示,我國人均凝血因子使用量僅有0.26IU,遠低於美國的9.57IU和俄羅斯的6.87IU,以及2.61IU的世界平均水平。

據公開資料可推算,血友病患者全年治療費用約為28.8-31.2萬元,對於普通家庭來講,不可謂不高昂。

為解決“重組八因子量少價高”問題,2019年6月,國家藥監局發佈《重組人凝血因子Ⅷ臨牀試驗技術指導原則》,鼓勵企業開發和上市重組八因子。

成立於2007年的神州細胞,專注於單克隆抗體、重組蛋白和疫苗等生物藥產品的研發和產業化,是一家創新型生物製藥研發企業。

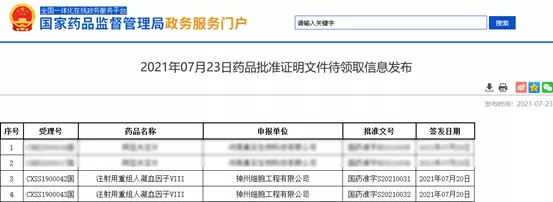

在瞭解到這一情況後,神州細胞響應國家號召,經過多年的不懈努力,終於在2021年7月23日,其旗下新藥“注射用重組人凝血因子Ⅷ”,正式獲得國藥監局批准,適應症為“適用於青少年及成人血友病A(先天性凝血因子Ⅷ缺乏症)患者出血的控制和預防”。

據資料顯示,神州細胞公佈的重組八因子設計年產能,最高可達100億IU,已經接近2017年全球八因子的總消耗量。

從供給關係層面來看,神州細胞重組八因子產能滿載後,國內八因子產品價格將進一步降低,大量的甲型血友病患者,也將避免“藥不夠用”導致的病情進一步惡化。從而實現以防治為主,提升人均消耗量的新方案。

但對於常年沒有營收產品的神州細胞而言,第一款商業化產品產能,直接對標2017年全球總消耗量,這個目標的設定,似乎缺乏對商業化進程的細緻考慮,也缺乏對商業化進程不及預期的預判。

市佔率難題

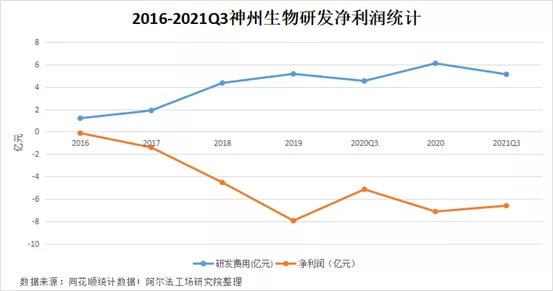

神州細胞的難點在於,創新藥研發週期普遍較長,耗資巨大且具有明顯重資本屬性。從各項數據可見一斑:在2021年上半年之前,神州細胞尚未實現產品營收,截至今年三季度,神州細胞尚未實現盈利。

2016-2021Q3,神州細胞研發費用從2016年1.20億元,提升至2020年6.1億元,2021Q3投入5.12億元,同比提升13.02%;淨利潤淨虧損由0.13億元,提升至7.13億元,2021Q3實現營收1004.58萬元,同比增長3981.59%,單季同比增長12,144.77%,9個月累計虧損6.61億元。

查閲相關資料可得知,神州細胞2021年三季度的營收,全部來自於一款產品——第三代重組人凝血因子Ⅷ產品。

2021年7月20日,SCT800獲得國家藥監局核准簽發的《藥品註冊證書》,8月12日即獲得國家醫保代碼。8月30日,國家醫保代碼正式公佈後,神州細胞一個月內實現了1004.58萬元營收,但並未披露產品具體銷量。

產品可以迅速放量,和製造工藝比較先進有關。

據公司披露的研究成果可得知,在2至8℃條件下,兩種規格、3個批次的成品儲存48個月後,產品活性未見明顯下降。這極大降低了產品運輸和儲藏成本,有助於大範圍推廣。

關於該產品的市場空間,可以根據現有資料推算。

在按需治療背景下,根據Frost & Sullivan,結合中國2017年人均0.26IU的凝血八因子消耗量,以及中國中間型、重型甲型血友病患者約為7.14萬、患者人均年化7.5萬IU的使用量等數據推算,中國每年只需要53.5億IU凝血八因子,即可滿足按需治療的需求。

同樣來自Frost&Sullivan的統計數據顯示,2014年中國血友病患者人數為13.68萬;其中約85%為甲型血友病患者,至2018年,中國血友病患者人數增長至13.99萬,年均複合增長率約為0.56%。

據此推算,預計2025年中國血友病患者人數將會增長至14.55萬,其中血友病A患者約為12.37萬人。

若按照正常防治療程,重組八因子半衰期為10.8-14.7個小時,患者需要隔日1次或每週3次輸注凝血因子。

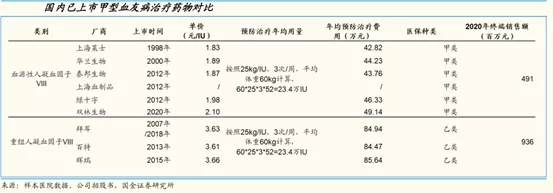

以國金證券統計的每人預防治療需要23.4萬IU,2025年全國血友病A患者需要約289.46億IU。神州細胞滿產滿銷背景下,國內市佔率約為34.55%。

以目前重組凝血因子均值3.63/IU計算,如果神州細胞的安佳因產品能夠實現滿產滿銷,將為公司貢獻363.33億元營收。

但值得注意的是,這種防治需求完全爆發,對應人均消耗量約為20.67IU,是目前水平的79.52倍。這顯然是一個激進的,需要多方長期努力才有可能實現的目標。

在53.5億IU基礎上按患者年均複合增長率0.56%的數據保守推算,5年後中國重組八因子全國消耗量大約為92億。

但在這個進程中,神州細胞5年後產量能否達產,市佔率幾何,且在此期間,是否會迎來既有企業以及新興競爭企業的圍追堵截都還是未知。

需要特別注意的是,一次性根治血友病的腺病毒載體(AAV)方案,目前正處於理論論證階段。這一方案一旦成熟,對於重組八因子市場規模和相關企業,無疑是一個較大的利空。

“神藥”的對手

短期來看,神州細胞重組八因子產能目前正處於放量階段,需要解決的是產品銷售體系構架的問題。截至今年8月份,神州細胞已經構建了包括市場部、銷售部等關鍵部門在內的完備組織體系。

就目前而言,神州細胞的產品上市工作,正進入到參與地方政府藥品招標、進入醫院系統銷售等部分,也包括支持推動血友病三級診療體系建設,不斷提升公司產品認知度。

但在神州細胞推銷安佳因的同時,更多的重組八因子產品,正在陸續向市場鋪貨。

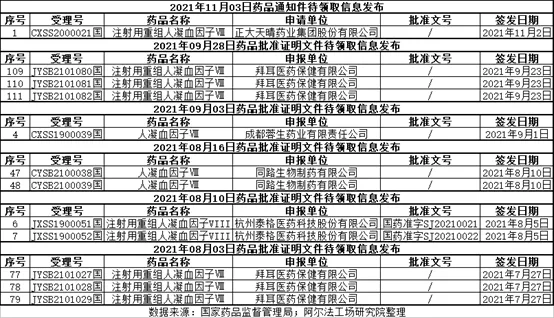

截至2021年7月24日,根據國家藥監局網站數據顯示,國內已獲批11種血源性凝血因子Ⅷ藥品,其中泰格醫藥注射用重組人凝血因子Ⅷ已經獲批。

8月份至今新增受理及獲批名錄如下:

通過既往商業案例可知,每一個領域的第二名總是在扮演“鯰魚”的角色,其通常會採取價格戰的方式,搶佔第一名的市場份額。但在老大、老二壓價搶市場的同時,也往往存在着老三遭殃的情況。

在國產重組八因子市場,泰格醫藥就是這個“鯰魚”。

神州細胞新藥上市,還沒有充分享受國產市場空檔帶來的紅利,就要面臨新興企業的競爭,以及海外老製藥廠的圍堵。

一旦市場開拓遇阻,其100億IU的產能建設支出,成本收回將遙遙無期,旗下安佳因®產品市佔率難免令人擔心。

另一方面,就在各家競爭重組八因子市場時,血友病患者迎來一個最具顛覆性的治療手段,可以根治血友病的腺病毒載體(AAV)方案。

其實早在2003年,國內刊物就已經刊登過腺病毒載體治療血友病的研究報告。時至今日,醫學界更是湧現出大批科研人員,參與腺病毒治療血友病的研究。

伴隨人力、物力的持續投入,腺病毒載體一次性根治血友病或將成為現實,屆時重組因子市場將不可避免的面臨替代危機。

神州細胞自己似乎也很清楚這一點,自成立至今,公司一直堅持多管線研發路徑,幾乎在安佳因®獲得國藥監局批文的同時,神州細胞自主研發的14價HPV(人乳頭瘤病毒)疫苗SCT1000便進入了臨牀。

目前,國內已上市HPV疫苗產品有GSK的二價疫苗、默沙東的四價疫苗、默沙東的九價疫苗,以及國內企業萬泰生物的二價HPV疫苗。

公開資料表明,2020年國內9—45歲女性的HPV疫苗接種率不足0.05%,其中9—14歲女性在接種人羣中佔比不足5%。顯然,HPV疫苗潛在市場巨大,但與重組八因子面臨着同樣的問題,即商業化進程較慢。

神州細胞想要在海外藥廠佔據先發優勢的領域搶市場份額,恐怕還需要進一步加快產品商業化進程。

但問題在於,醫藥領域研發進度,通常不以人的意志為轉移,而是需要遵守科學規律,循序漸進。市場究竟會留給神州細胞多少實際的收益空間,無論如何,都是一件邊走邊看的事情。