中概大反彈!雲CC龍頭容聯雲大漲20%,本週四發佈季報,預期增長迅猛_風聞

独角兽早知道-独角兽早知道官方账号-提供IPO最新消息,及时更新市场动态2021-11-15 11:11

在經歷了近一年的低迷走勢後,上週中概股普遍迎來大反彈!上週四開始熱門中概股普遍上漲,截至週五收盤更是進一步擴大漲幅,兩個交易日,京東漲10.5%,騰訊音樂漲10.6%,愛奇藝漲10.1%,老虎證券漲11.0%。而國內雲CC業務龍頭,容聯雲(RAAS.US)近兩個交易日的漲幅,更是達到了19.8%。中概股宏觀情緒和未來市場預期,有所好轉,走向積極。

容聯雲是中國最大的多業務的雲通訊服務商,同時也是中國SaaS企業赴美上市第一股,公司預計於本週四發佈第三季度財報,從半年報業績來看,預期Q3公司能繼續延續上季度的迅猛增長,其主營業務CCaaS的業務增速值得期待。

作者 | 獨角獸研究員 編輯 | Arti

本文僅為信息交流之用,不構成任何交易建議

容聯雲三季度CC業務預期增長迅猛,國內CC市場邁入高速發展期,雲通訊行業未來3年有望到達千億規模

中國企業整體IT支出超4000億美元,其中2000億美元為通訊類相關支出,這部分中絕大部分是傳統硬件的投入,目前在國內市場真正雲通訊的滲透率只有2.7%,對比美國的滲透率已經接近10%來看,仍有較大的增長空間。

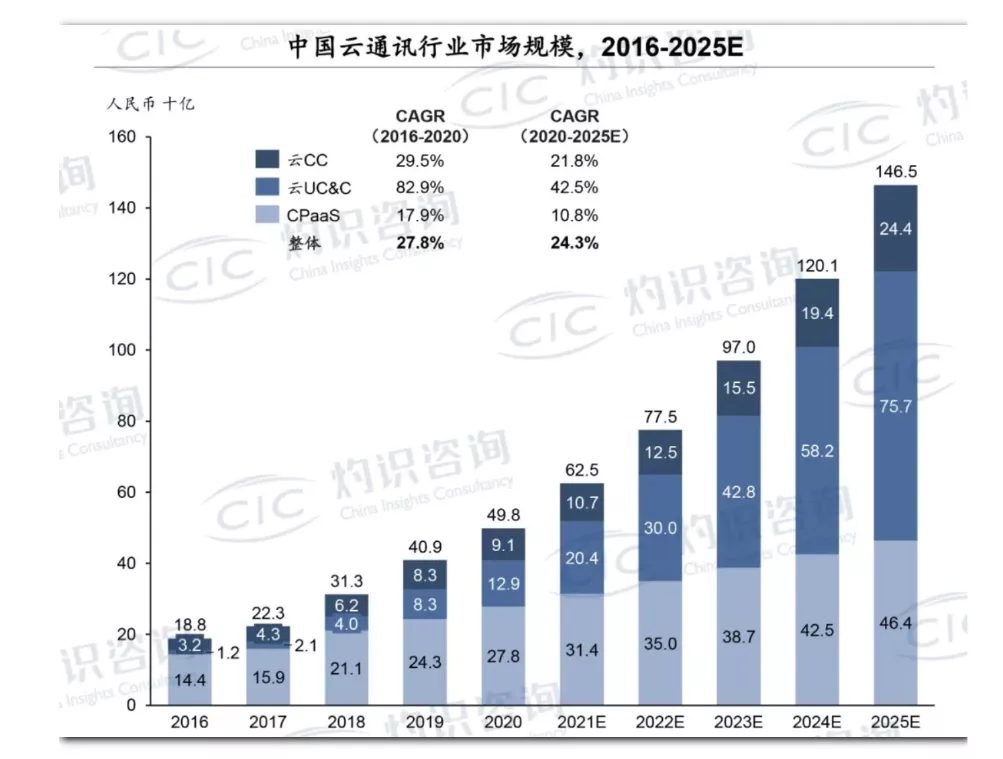

根據CIC《中國雲通訊行業藍皮書》報告,中國雲通訊行業將迎來快速增長,整體市場規模將從2020年的人民幣498億元增長至2025年的人民幣1,465億元。其中雲CC與雲UC&C預測期內增速較快。根據CIC的報告,中國雲CC市場規模在2019年約為83億元人民幣,預計未來在2024年將以34.1%的複合年增長率增長至約358億元人民幣。

中國雲通訊巨大的市場增量空間吸引眾多企業紛紛佈局。其中多數雲通訊企業的業務方向主要聚焦雲CC、UC&C、CPaaS中某一至兩個領域,僅有容聯雲一家企業可提供全套基於雲的通訊產品和服務。

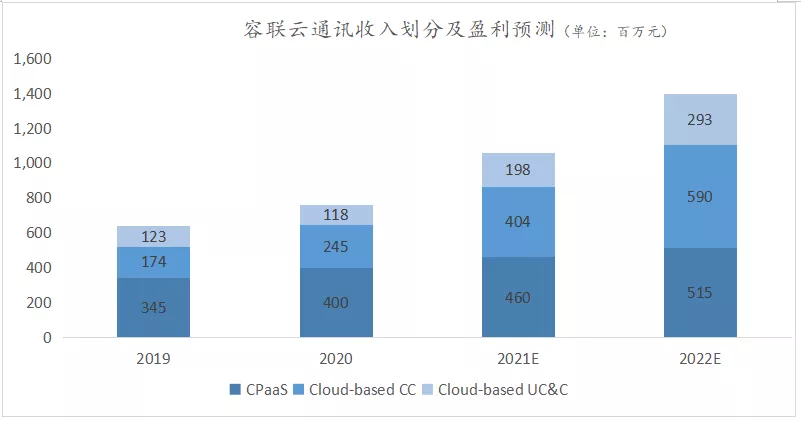

同時,據CIC《中國雲通訊行業藍皮書》報告顯示,容聯云為中國2021年上半年營收增速最快的雲通訊解決方案服務商,其中雲CC業務市場增速第一。根據已披露的半年報來看,二季度CC業務收入同比大幅增長105.1%至1.08億人民幣,預計三季度增速也將超過100%,明顯遠高於行業平均。預計公司全年的CC業務將達到4.04億人民幣規模,各業務市場佔有率預計將持續提升。

二季度收入表現亮眼,總收入同比增長近50%,同業對比股價潛力巨大

公司今年Q2財報表現亮眼,基於公司在行業中深耕多年。既提供定製化的產品,又提供了標準化的產品。一方面可以在某些行業做標杆客户,然後向不同的行業做橫向拓展,拓寬整個行業的覆蓋度。另一方面基於垂直行業的經驗,能夠在縱向的行業裏做滲透,而且對於既有客户,可以通過產品力的豐富去增加交叉銷售的佔比。

二季度營業總收入為2.74億人民幣,同比增長47.9%,預計未來兩年公司仍將維持高雙位數的增速。二季度毛利率同比上漲43.1%,隨着公司CC業務的佔比提升,預計公司毛利率將進一步提升,從2020年的40%提升到2022年的50%。

容聯雲通訊對標的是美國雲通訊商Five9、Zendesk、FreshWorks、Twilio、Ringcentral等,市值均超過百億美元。平均市銷率18倍以上,其中與容聯雲最為類似的綜合式一站式服務雲平台FreshWorks市銷率高達28倍,資本市場認可度之高可見一斑。

受到今年中國境外科技股宏觀負面情緒影響,容聯雲估值經歷了高位回調,對應21年收入的市銷率僅4.51倍,處於行業歷史地位。如果估值回到行業平均水平,其股價有近400%的提升空間。

中概股估值窪地,容聯雲三季度獲大機構加倉

由於美國股市目前的估值已經很高,一些追求價值型投資的投資者也正轉向中概股。在中概股回調之際,高盛近期看準時機大幅增持新東方、好未來以及阿里巴巴,伯克希爾哈撒韋今年以來也已經兩次出手“抄底阿里巴巴”。

同樣,容聯雲在三季度也獲得了許多大機構加倉,其持倉機構數也由原先的59家上升至62家。 據騰訊自選股披露的數據顯示,容聯雲三季度獲包括摩根士丹利、花旗、以及頂級對沖基金D.E. Shaw & Co等多家外資機構的大幅增持。

獲大機構一致性看多,也從側面證明,容聯雲正在步入成長新階段,外資機構們也普遍看好中國優質龍頭企業的長期投資價值,容聯雲的後市表現值得期待。