歐萊雅們再度統治雙十一,國貨彩妝何處去?_風聞

壹番-2021-11-15 10:26

完美日記、花西子們忙着給李佳琦打工,孵化了李佳琦的歐萊雅們卻在大肆收割。

**本文來自微信公眾號:壹番財經(ID:finance_yifan),**文|太史詹姆斯。

雙十一剛過,各大平台的實時成交額不見了,豆瓣上30萬人的“消費主義逆行者”小組還唱起了反調。

不過,李佳琦直播間依然火爆,預售首日銷售額力壓薇婭奪冠。

然而,作為直播間常客的彩妝卻發生了大洗牌:新鋭國貨後浪奔湧,國際大牌笑看風雲。

01 依附李佳琦的新鋭國貨

這個雙十一,完美日記從預售第一天就掉出了前五,要知道它可是蟬聯了2019和2020的天貓雙十一彩妝冠軍,堪稱李佳琦帶火的第一個國貨彩妝。

完美日記的崛起之路並不複雜:和很多新品牌一樣,它抓住了新的營銷渠道,打造爆品,推高銷售額,再用高估值吸引投資,週而復始。

讓它一炮而紅的平台是小紅書,讓它扶搖直上的是淘寶直播。

成立於2016年的完美日記2017年7月才開設天貓店。它剛開始的銷售並不驚人。轉折點是2018年2月,完美日記開始發力小紅書。

小紅書平台的崛起直接帶動了完美日記的爆發。2017年6月,小紅書用户只有5000萬。到了2018年4月,用户就增長到1億。2018年6月的銷售額達到5000萬元。

小紅書上“完美日記”相關筆記

隨後,完美日記賭對了李佳琦。2018年雙十一90分鐘在天貓平台突破1億銷售額,成為彩妝冠軍。

花西子幾乎與完美日記同時創立, 爆紅卻晚了整整一年。

2019年初,花西子剛剛開始找李佳琦做推廣的時候,只有一款原始包裝的粉餅。效果也並不好,也就是一場100單,客單價大概50元。如果以行業通行的“2000元‘坑位費’加25%的提點”來計算,花西子不但沒能造出多少聲量,也回不了本。

但從2019年二季度開始,花西子更新了粉餅的包裝,還上了有東方古典外包裝的中式雕花口紅,徹底扭轉了局面。口紅銷售在9月衝到了京東口紅榜第七,近十個SKU的客單價也提升到了80元以上。

2019年,爆發式增長的花西子的GMV達到11.3億元,是2018年的25倍以上。去年,GMV更是突破了30億元,今年的目標則定在了50億。

去年11月10日,完美日記上市,市值一度達到122億美元,成為國內市值最高的化妝品企業。但是,按照電商監控平台Yipit的數據,花西子從去年開始,GMV就已經在很多單月超過了完美日記。

花西子宣傳圖

從今年初開始,花西子更是在單月GMV上完全壓制了完美日記,連續霸榜。

和完美日記的大牌平替不同,新一代王者花西子走的是國風路線,不但能和國際品牌形成明顯的差異化,價格也更高。它的爆款空氣散粉,客單價甚至高達150元,遠超完美日記。

但產品問題依然很大。新鋭們也不是完全沒有產品研發,但卻往往流於表面。花西子的百鳥朝鳳影盤就非常典型。

百鳥朝鳳飽含中國風的屏風設計用顏值俘獲了眾多年輕姑娘。但是女生們入手後才發現,配色的實用性不高:用量最多的打底色只有窄窄的一條,最怕重手的紅色卻是中間最大的一塊,還有日常妝基本用不上的純白色高光。

02 那些“捧”起李佳琦的國際大牌

完美日記和花西子的崛起離不開李佳琦,但他們要挑戰的歐萊雅們卻孵化了李佳琦。

歐萊雅算得上是美妝直播帶貨的先驅,李佳琦就是被它從線下推到線上的美妝顧問。早在淘寶直播成立的2016年,歐萊雅旗下的美寶蓮紐約就開啓了美妝行業的第一場直播。

這些國際一線品牌對於線上渠道不僅不陌生,而且探索了很久,他們只是在抖音、快手、B站、小紅書這樣的新興渠道面前的反應比較慢而已。

但現在,購物節折扣和“百億補貼”等玩法已經人盡皆知,直播帶貨也已經不是什麼秘密,船小好調頭的新鋭們的優勢也漸漸消失了。

李佳琦直播間

2019年,歐萊雅中國區的銷售額就實現了35%的增長,達到15年來最高增速。電商是主要驅動力,線上渠道銷售額佔比達到35%,遠超全球的均值15.6%。

但2020年的疫情讓人們戴上了口罩,這對於彩妝行業無疑是典型的黑天鵝事件。麥肯錫預計,2021年全球彩妝市場將繼續萎縮,佔整個美容市場的比重會從2019年15%下降到14%。

儘管受到疫情影響,歐萊雅集團總銷售額出現了近10年來的首次下滑,同比下降4.1%。另一個巨頭雅詩蘭黛在2020財年的收入下降幅度也是4%。

也正是因為疫情的持久性衝擊,國際大牌對電商渠道空前重視。

2020年,歐萊雅電商銷售額同比增長62%,佔總銷售額的比重史無前例地達到了26.6%。巴黎歐萊雅和蘭蔻兩個品牌的銷售額都超過了10億歐元。集團主席兼首席執行官Agon對線上銷售的期待是佔總銷售額的比重突破50%。

截止到2021年6月的2021財年,雅詩蘭黛集團的銷售額同比增長了13%。它的財報還特別提到了奢侈品牌在中國大陸雙十一和618等購物節實現的全渠道兩位數增長。

由於疫情再起,今年三季度的國內彩妝市場大幅下滑,國內品牌銷量受影響尤為嚴重,而國際品牌則相對穩定。

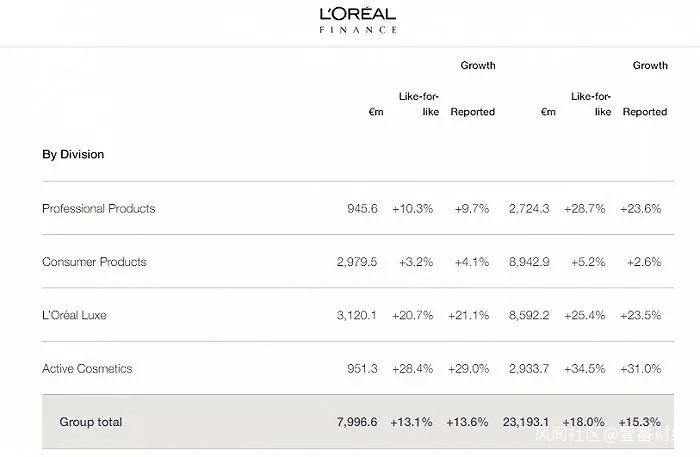

截至今年9月30日的最新財季,歐萊雅全球銷售額同比增長13.6%,比疫情前的2019年同期增長了14.9%。

圖源:歐萊雅官網

在最新的2022財年第一季度,雅詩蘭黛集團的淨銷售額同比增長了23%。其中,中國大陸的增速仍保持兩位數增長。

和新鋭國貨相比,巨頭們不光線上營銷手段絲毫不落下風,優勢更體現在投資端。歐萊雅去年底收購了日本品牌Takami,只因為後者的爆款單品“小藍瓶”在中國賣的不錯。

歐萊雅今年還成了高榕資本新一期VC的LP,而後者最為得意的一筆投資就是已經完成IPO的完美日記。高榕資本早在2018年就領投了完美日記的A輪,並不斷加碼直到公司去年上市。

歐萊雅據説也曾和完美日記談過入股,但並沒有成功,如今卻能借助VC曲線救國,捕獲未來的完美日記。

巨頭不光自身能打,還在用雄厚的財力在業界製造一批盟友,這仗國貨們還怎麼打?

03 前路何在?

國貨美妝不是第一次失落了。2000年左右的時候,美寶蓮、歐萊雅、資生堂們就一擁而上,在中國跑馬圈地,孩兒面、美加淨、丁家宜們就逐漸湮沒無聞。

當然了,這次國際大牌面前的對手實力要更強。因為近十年,由於中國新消費市場的激烈競爭,很多跨國公司把一部分產品設計職能放在了中國。我們的本土人才得以參與到大公司完整的產業鏈條當中,成為了合格的消費品產品經理。

許多創業者也正是這樣的產品經理出身。

這一波新鋭品牌在彩妝行業尤為集中,因為彩妝的效果比基礎護膚品更明顯。效果能及時反饋的彩妝,消費者決策時間更短,更容易產生消費衝動,天然適合直播帶貨。

而且,對於新鋭們來説,生產端有代工廠,渠道端有直播間,“做品牌”的門檻空前降低。

大多數新興國貨彩妝品牌都使用代工,有OEM和ODM兩種模式。在第一種模式裏,品牌方會負責配方開發和產品設計;第二種模式是品牌方完全外包,做甩手掌櫃。

無論那種模式,國際大牌在研發上的投入都是新鋭國貨們比不了的,歐萊雅去年一年的經費就高達9.6億歐元。

一個直接的結果是,國貨品牌的測試周期只有三個月不到,而國際大牌都是1-2年。這樣一來,產品上的優劣一望而知。

不單單是產品性能,研發能力不強的國貨,價格優勢也不大。

以完美日記的口紅產品“小細跟”為例,0.8g一支就賣到了139元,單價相當於174元/g。而歐萊雅的高端品牌YSL的“小金條”雖然在天貓旗艦店的售價高達335元,但由於淨含量是2.2g,單價只有152元,比完美日記還低。

價格差不多的國際大牌且不説產品更過硬,單是人家的品牌價值就能秒殺一眾新鋭國貨。後者在品牌內涵上,還不如國內的謝馥春老字號或者故宮這樣的文創。

由於沒有自己的工廠,完美日記們只能依賴科絲美詩和上海創元這些代工廠。雖然它們也給國際大牌代工,但人家只有一部分產品能放心交託出來的,新品和重點產品還是會用自己的廠子。

科絲美詩

代工廠為了接國內這些小品牌的生意,也上了柔性生產線。不過,一旦大牌和小品牌在產能上發生衝突,人家自然會為了保障大牌,而犧牲小品牌的質量甚至產量。更有甚者,國貨們也很難防範大牌和代工廠結成聯盟玩封殺。

新鋭們畢竟只能把有限的資金用在刀刃上,在瘋狂營銷的同時難以大力投入研發。

更何況國內彩妝行業如此內卷,就連把錢砸在營銷上都未必能像完美日記和花西子那樣熬出頭。CBNData數據顯示,國貨彩妝市場前1%的頭部品牌佔據了一半以上的銷售額。

完美日記、花西子之外,還有今年初完成了4億元的B輪融資Colorkey,目標“A股彩妝第一股”、上個月剛剛IPO過會的毛戈平,還有主打男士彩妝的親愛男友又擁進了這條賽道。

而對於歐萊雅來説,中國已經成為了巴黎歐萊雅、修麗可、蘭蔻、赫蓮娜、科顏氏、YSL beauty、卡詩等七大品牌的第一市場,必定會一步不讓。