時無英雄,邁瑞成名_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2021-11-15 10:42

在彼得·蒂爾(Peter Thiel)的大作《從零到一》中,他針對科技創新和全球化舉了極其印象深刻的例子:

如果你能夠製作打字機,然後你製作了100台打字機,那麼這屬於全球化帶來的的橫向擴張;如果你能夠製作打字機,但你卻發明了文字處理工具,那麼這屬於科技增長帶來的縱向創新。

在蒂爾眼中,中國有不可勝數的投資機會,但他專長的科技投資並不在此列:

對中國企業來説,最擅長也是最有效的邏輯,就是將在成熟市場得到市場檢驗的創新生意模式和產品服務拿到中國,略加改良之後,憑藉更低的要素成本和更強的規模效應,以及各種不可名狀的隱形障礙,彎道超車歐美同行。

被無數資本熱捧的醫療器械一哥邁瑞醫療(SZ:300760),就是這樣一個標準樣本。

01

增長邏輯:全球化極致演繹

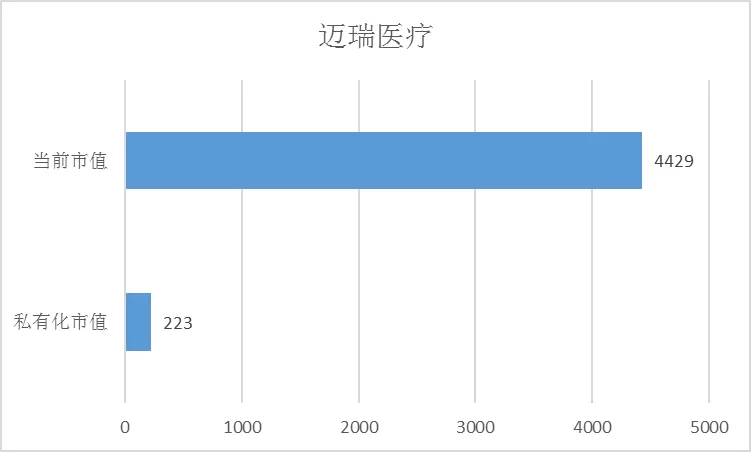

邁瑞醫療從在美股市場不受重視黯然退市,到在創業板市值一度站上6000億市值,市值增長近20倍。

邁瑞市值對比圖

這種海水火焰對比的市值邏輯,背後是投資人對邁瑞增長邏輯的強力追捧。無論在中國還是海外,支撐邁瑞增長是避開競爭的滲透率提升和高性價比的品類擴充的雙重邏輯:

在國內,醫療基礎設施的缺失給了邁瑞巨大機會,在外資醫療器械企業力所不逮的低線市場,邁瑞有了用武之地。

在海外,依靠對成熟市場的併購和性價比,邁瑞拿到了歐美市場準入,而通過邊緣市場的擴張,邁瑞又擁有了新興市場的增長機會。

要知道,在A股,長期困擾上市公司的負面邏輯一直都是內卷。

無論是人口老齡化,還是人均購買力的限制,集採政策產生的邏輯下殺讓一度對中國巨大市場充滿美好想象的投資人如驚弓之鳥:

以創新藥為例,一端是同質化近乎無限的供給,每個靶點上密密麻麻趴滿了等待套利的偽創新藥企業;另一端醫保費用的有限的購買力需求,看似偶然實則必然的靈魂砍價,讓創新藥企業打破了頭。

但在邁瑞上,供需兩端,這兩個負面因素都不存在:

一方面,押注全球化的邁瑞無需內卷,海外市場成功布局,會讓邁瑞長期將近半營收押注在海外,而無需接受靈魂砍價;

另一方面,即使是國內市場,隨着醫療新基建的開展,邁瑞所在的醫療器械市場將迎來長期擴容,不同程度拉動公司三大業務的增長,尤其是生命信息與支持產線。

更重要的是,這一切邏輯都在疫情中得到了劇烈的催化:

中國每百萬人呼吸機數量57台,而美國的數字則為523台。2017 年我國平均每 10 萬人擁有 ICU 牀位數為 3.6 張,而美國的數字則為34。

以呼吸機為代表的生命支持賽道的快速增長,以及隨之而來的全球醫療新基建的擴張,天時地利人和,春風得意馬蹄疾,形容此刻的邁瑞的高光時刻,再合適不過。

高光時刻近6000億市值,50多倍市盈率的邁瑞,市場定價核心邏輯是:

儘管以20%增速持續10年的公司很少,但邁瑞就是其中一個最確定的一個,海外邏輯和國內邏輯都硬到難以被挑戰;

更重要的是,呼吸機這類醫療器械作為一種基礎設施,高估值本身意味着低融資成本,對邁瑞的進一步加速擴張起到了助推劑的作用。

事實上,之前套在恆瑞醫藥上的那些溢美之詞,全都可以原封不動的挪到邁瑞醫療身上:老齡化,醫院建設巨大市場空間,工程師紅利,製造業基礎,都將長期助益邁瑞的高增長。

在A股投資人眼中,邁瑞醫療正處在無敵的巔峯。

02

創新缺位:若隱若現的天花板

不過,每一個泡沫背後都有堅硬的事實作為基礎。

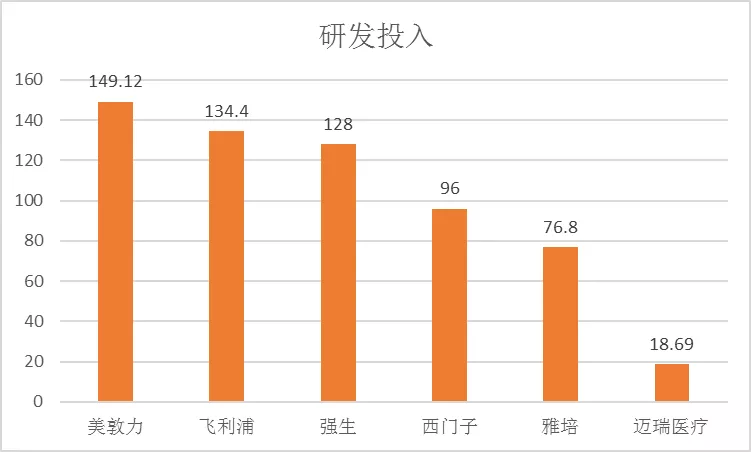

儘管從研發投入上看,邁瑞的研發連全球前十都擠不進去,然而市值卻已經超過前十名中的飛利浦醫療,與西門子也已經成功平起平坐。

人民幣計價的研發投入

首先,對邁瑞來説,研發投入缺位的抉擇其實不難理解:

邁瑞享受高估值本身是一把雙刃劍,一方面帶來了低融資成本,提升公司的增長速度;另一方面又是一種路徑鎖定,將資金投入到增長確定性不夠強的創新業務中,一旦有所閃失,無論是管理層的期權激勵,還是機構投資人的估值模型調整,都會給邁瑞市值帶來極大壓力。

也就是説,從1到N橫軸的全球化複製來得越是輕鬆寫意,投入創新的從0到1就越要承擔失敗的風險。對跟隨邁瑞一路走來,享受了資本增值的投資人來説,這種風險厭惡偏好隨着股價不斷上漲會越發強烈。

其次,沿着低成本複製邏輯的一個順理成章的結果是,對邁瑞來説,與其自己開發新產品線產生的不確定性,不如直接投入海外併購,進行大企業比較擅長的技術性收購。

對邁瑞來説,技術收購的成功自然來的輕鬆寫意,仍然是圍繞着已經誕生的那一台打印機在做文章:

2013年,邁瑞醫療以1.05億美元全資收購致力於超聲技術開發的Zonare。

邁瑞醫療的目的簡單明快:加強公司在高端超聲方面的研發能力,進一步拓展美國市場,並向全球高品質影像產品領導者的目標邁進。

結果自然也非常輕鬆,收購三年後,邁瑞醫療推出高端彩超產品Resona7,並迅速做到國內彩超市佔率第一。

不過,比起在監護領域高歌猛進成功的技術收購,在體外診斷領域的技術收購,邁瑞失敗概率開始呈現明顯提升:

在體外診斷領域,邁瑞前前後後收購了蘇州惠生,長沙天地人,北京普利生等多家IVD小而美的研發公司。以結果判斷,這些習慣游擊隊風格的IVD研發團隊很快遇到了研發風格水土不服的問題,IVD領域邁瑞市佔率始終不見起色。

不過,能夠被鈔能力解決掉的問題都不是最大的問題:

邁瑞管理層在2021年以40億人民幣價格成功收購了芬蘭海泰生物收購芬蘭海肽生物(HyTest)及其下屬子公司100%股權,HyTest是全球頂尖的專業IVD上游原料供應商,這筆收購之後,邁瑞成功補齊核心原料研發生產能力,也成功優化上下游產業鏈的全球化佈局。

希望這一次,邁瑞這筆巨資收購能夠如願以償。

邁瑞的技術收購成功與失敗背後自有草蛇灰線:

在行業內部人看來,在技術併購領域,運營良好的產品線,往往沒有人願意拿出來賣,併購價值往往大於市值一倍以上;而實際控制人願意將公司拿到市場上賣,往往本身也多多少少存在一些問題,企業文化和研發體系適配失敗概率往往大於成功。

更重要的是,隨着逆全球化浪潮的逐漸演進,這種技術躍遷的鯉魚跳龍門收購模型會遭遇越來越大的壓力:

無論是反對技術轉讓浪潮的壓力,還是對患者隱私信息安全的關注,邁瑞在歐美市場的這種技術和渠道收購成本還會進一步提升。

03

時無英雄,邁瑞成名

邁瑞醫療鮮衣怒馬的全球化增長邏輯,在二級市場已經得到了極致的演繹:

對邁瑞投資人來説,邁瑞未來10年的20%左右的利潤複合增速已經不容有失,無論這個目標看上去有多麼困難,在邁瑞的戰略中,邁瑞自己也坦承,邁瑞現在正在逐步進入行業的深水區。

外部投資人對邁瑞增長的殷切期望,和邁瑞內部人的謹慎態度形成了鮮明的對比。

為了實現這一目標,一方面邁瑞需要在研發投入等必要的環節做出成本的削減,這本身構成了負向循環;

另一方面,邁瑞幾乎確定要在技術收購過程中支付更高的對價,這又促使資本市場瞬息萬變的觀點在邁瑞決策中的權重進一步提升,進一步壓制對不確定性創新的投入。

而在邁瑞醫療的戰略安排中,想要“躋身醫療器械企業全球前二十”,研發開支的提升已經是一個繞不過去的問題——事實上,如果併購提升技術水準真的那麼好用,那國際醫療器械企業在研發的天量投資也就毫無價值。

實際上,邁瑞與國際醫療器械巨頭在研發投資的落差本身就説明了問題,當每家公司都在被資本的驅動的時候,邁瑞和其他選手選擇了看似完全相反的道路:

資本市場顯著的影響了邁瑞的路徑選擇,對持續加倉的國際資本來説,它們更期待邁瑞為下一個季度和年度的財務結果負責,希望邁瑞繼續在中國市場和新興市場加速賺錢。

邁瑞從上市至今,港資持股比例持續增長

從這個角度説,從一個無名之輩開始展望全球醫療器械前20的身位,是資本驅動了邁瑞豎子成名的邏輯。

估值高低,市值排名,對邁瑞來説,都僅僅是一個表層問題,資本市場驅動下,不同前進路徑的極致演繹,已經驅使邁瑞來到了這個全球化和創新分道揚鑣十字路口:

進一步的同質化複製的路徑阻力正在愈發強大,而忽視的創新研發則確定會給邁瑞的長期增長產生越來越多的障礙。

也許,對於行走江湖三十載的邁瑞來説,路徑決斷的時刻已經越來越近了。