從輝煌到困局,奧康還能不能絕地反擊?_風聞

熔财经-财经消费观察者,区域商业引导者。2021-11-16 15:31

文|熔財經

作者 |XL

很意外,等了5天,沒有看到奧康關於雙11的新聞稿。

奧康的官方微博連雙11的任何消息都沒有發,最後一條信息停留在8月份。奧康的公眾號也直接從11月8號的內容跳到11月15號的內容,雙11的任何消息都沒有。

奧康要幹什麼?

1.從輝煌到困局,奧康的首次轉型試探

如今的國內皮鞋市場似乎到了拐點,多家老牌上市鞋企業績表現不佳。但即便在富貴鳥退市破產、達芙妮明顯進入瓶頸期的情況下,今年一季度奧康國際依然實現了營收淨利雙增長。

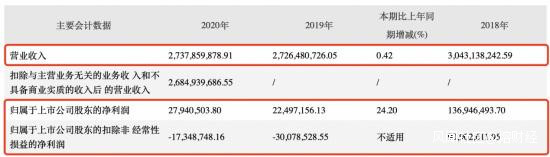

具體來看,4月26日,奧康發佈2020年度報告和2021年第一季度報告。奧康去年營收達27.38億元,較2019年增長0.42%,歸母淨利潤2794.05萬元,同比增長24.2%。而今年一季度營收則為8.44億元,同比增長92.15%,歸母淨利潤4696.65萬元,同比暴增1738.42%。

繼而在8月27日,奧康又發佈了2021年中期報告。報告期內,奧康實現營收15.22億元,同比增長52.44%;淨利潤8269.93萬元,同比增長349.56%。

受利好消息影響,開年以來奧康股價隨之大漲,並在7月9日觸及了10.80的年內高位。

彼時的奧康用逆風上揚的成績重回市場焦點,讓人不禁好奇:它是如何做到的?這家老牌鞋企能否再度翻紅?

這首先得簡單講一下歷程回顧、理一番因果關係。

奧康擁有一個大起大落又難以複製的的發展歷程。2002年奧康皮鞋產量達到800萬雙,年產值超過10億元,此後營收逐年攀升,並在2012年成功上市A股,一時風光無兩。在這一過程中,改革開放、消費需求旺盛以及方方面面的契機都恰到好處、缺一不可。

但沒成想,敲鐘竟成了奧康高光時刻的終結點。在同年實現34.55億元營收和5.13億元淨利潤後,其業績呈逐年下滑趨勢。到了2019年和2020年,奧康扣非淨利潤出現了負數。

《熔財經》發現,老牌“鞋王”疲態盡顯,主要是受到了三個方面的打擊。

首先,消費習慣有所轉變,年輕人越來越不愛買皮鞋“充門面”,舒適性、場景適用性成為更重要的因素,加速了運動鞋品牌對男鞋市場的搶佔。

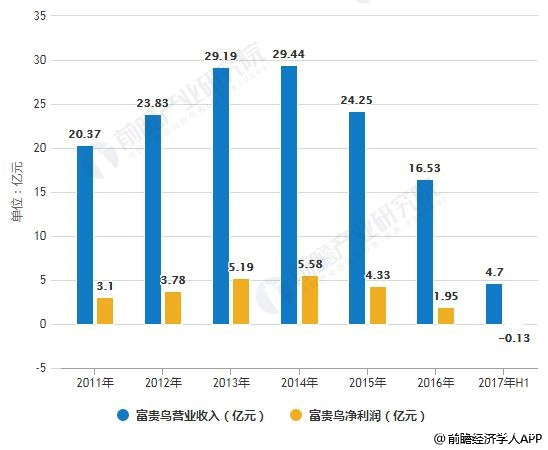

這種情況下,**2012年前後國際品牌看重國內勞動力成本低廉,開始鯰魚般殺入國內鞋服市場。**而國內品牌因行業分散度高、低價競銷現象嚴重,在設計和品牌溢價方面難以與之抗衡。以2011年為例,僅前三季度,阿迪達斯大中華區銷售額就達到了9億歐元,按當年匯率約合80.91億元,同比大增25%,在中國的連鎖店數量超過6000間;而國產老牌例如昔日巨頭富貴鳥,2011年整年的營收不過才20.37億元。

此外除了國外品牌,奧康等老牌皮鞋廠商還遭遇了安踏、特步這些本土品牌的狙擊。以安踏為例,2009年安踏併購FILA成為其真正意義上的轉折點,安踏藉此從中低端市場向中高端市場覆蓋,營收及利潤一路走高,且FILA對安踏的銷售額貢獻越來越高,這起收購也成了體育品牌收購的經典案例。

而國產皮鞋市場被進一步擠壓,富貴鳥的數據很能代表當時情況。實際上據中國皮革協會統計,2013-2017年全國規模以上皮革主體行業,整體都陷入了銷售收入增速逐年放緩的境地。

在這些因素疊加下,奧康也不得不面臨業績增速放緩的困局。但回顧歷年營收,《熔財經》發現,2015年奧康的營收和淨利潤有一次明顯的提振——在那一年,奧康拿下了斯凱奇在國內部分省市的經銷權。這一舉措體現了奧康的一個優良基因,就是緊跟風向而求變,轉型轉得當機立斷。

此前奧康的主營鞋類業務是商務男鞋,拿下斯凱奇後開始偏向於休閒時尚及運動類產品,2017年,奧康又拿下彪馬的部分代理權,這兩筆交易在當時頗受關注。

2020年,斯凱奇實現營收2.94億元,同比上漲22.97%,可在市場看來,奧康“手握斯凱奇和彪馬依舊填不飽肚子”。因為斯凱奇營收增速實際是放緩的,從2017年的111.69%持續降到了22.97%;彪馬方面,2020年淨利潤同比暴跌70%,最近的三季度財報倒是超出預期,但亞太區利潤增速拖後腿,同比僅有1.7%,疫情影響下的供應鏈危機在財報中被着重體現。

首次轉型算不上一舉成功,但不可否認,奧康的確又隱隱有了翻身之勢。它還做對了什麼?

2.以“新國潮”為起點

奧康這次借的東風,叫作“新國潮”。

如今的國內市場有股席捲而來的風潮,就是用“國貨崛起”的文化標籤來激發消費者的共鳴。這個標籤就類似於大眾印象中的“德國製造”、“日本工匠精神”,帶着深深的文化烙印。

國貨崛起的背後有工業規模紅利,也有市場條件、社會心理的變化。尤其是後疫情時代,大多數人開始認可國產品牌的價值,再加上新一代消費主力95、00後從小就接觸國產品牌,對國貨的認同感也更高。

表現在消費市場上,國貨崛起有明顯的信號。比如女性時裝領域,CICLE之禾、瑪絲菲爾等輕奢品牌開始出現並有了持續發展的土壤;再比如汽車、科技領域起勢,新能源汽車出現了蔚來、小鵬、理想等品牌,並不懼怕對標高端車型,在消費者羣體中也獲得了不少認可。

如果説造車靠的是科技、產業上的硬實力,那麼鞋服領域國貨品牌的崛起,則代表着品牌文化和品牌認同的軟實力崛起。作為“國民老牌”的奧康,就是其中典型的代表。

**藉着於國貨崛起的“天時、地利、人和”,奧康做了一件事,就是培養品牌認同感。**早期用一把“雪恥之火”為温州鞋正名,扭轉了消費者的信任危機;後期與人民日報新媒體跨界聯合,聯名產品“70而潮”紀念款戰靴賺足眼球,以情懷掀起了國貨潮最初的浪花,也掀開了形象創新的序幕;再到去年攜手《時尚大師》走進故宮,品牌新的時尚內涵在不斷被強化。

從結果上來看,奧康是成功的,這種成功直觀地反映在了財報上。但僅僅把奧康的成功歸結於國潮崛起,又太過於淺顯,因為商業世界沒有永遠不變的紅利,有的只是一次次艱難轉型。

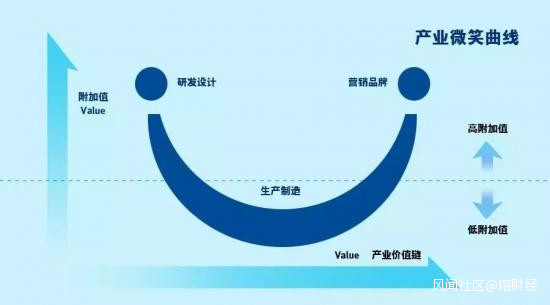

宏碁集團創始人施振榮曾經提出了著名的微笑曲線理論,一端是產業鏈條上游的研發設計、另一端同樣是位於產業鏈上游的品牌營銷,中間則是工業製造。這一理論,用來分析奧康的反擊之路,或許十分貼切。

一家企業的成長,其實就從曲線低點向兩端高點爬坡的過程。實際上,消費領域的國貨品牌向產業鏈上游延伸,與華為做鴻蒙沒本質區別,都是在進軍產業鏈的附加值高點。對奧康來説,往研發設計和品牌營銷兩個方向,都已經踏出了向上的路。

先看研發設計這端,首先數字化轉型已經是每家企業必須要做的事情。奧康除了成立雲數據平台,最值得一提的就是建立了“C2M”超級工廠模式,即用户直連工廠製造。C2M的核心,是通過數據採集、加工分析並結合智能生產技術,來實現工廠為消費者提供大規模個性化定製服務。這為奧康達成的直接目的,就是更瞭解消費者,同時進一步降本增效、保質保量。

此外在產品研發上,奧康頭頂的光環不算少,比如全球首創舒適透三項創新科技,再比如成立了業內第一所鞋類科技研究院,並獲評國際級工業設計中心。只不過看一季度財報,奧康投入研發費僅佔總營收1.1%,想要先人一步搶佔市場,想必還需要在研發投入上加把火。

方向擺在那裏,大家的路數都差不多,但奧康引領者的地位並非一日之功。單從研發投入來看,同樣在進行業務轉型調整的紅蜻蜓在今年第三季度研發投入為2961萬元,同期奧康國際投入為3015萬,且成顯著上升趨勢。

3.品牌形象的打破重組

再來重點看品牌營銷這端,這也是與前面説的國貨潮直接掛鈎的。

10月21日,有贊新零售公佈了針對鞋服新零售商家的報告。數據顯示,截至今年6月,有贊鞋服商傢俬域觸達的粉絲總量達到1.5億,奧康、太平鳥等頭部品牌都進一步加快了在私域數字化方面的佈局,且帶來了粉絲數的快速提升。這些變化背後,印證的是零售環境發生了改變,商家要以用户的需求為核心,提供專屬產品和個性化服務,建立品牌粘性。

而此前老牌上市鞋企陷入危機的原因,基本都是在環境改變的情況下仍走大眾路線,產品之下沒有太多內涵,使得供給和需求之間出現了錯位,導致品牌消費人羣的斷層。

國貨崛起也許是它們能等到的最後一個契機。但想要跟上這班車,國貨品牌不能只滿足消費者對於產品的使用價值需求,更要有一個根本性的品牌形象的轉變。

問題是要怎麼實現這種轉變?奧康的做法基本是將其拆解為兩點:技術感和時尚感。

先説技術感。以萬步系列為例,一雙皮鞋上面可供宣發的營銷點有:納米透氣減震墊、荷蘭進口小牛皮、烏拉草抗菌科技、純手工改色工藝,且可做到360度彎折不變形等,共同構成了強化產品辨識度的武器。更為重要的是,奧康四大系列產品有着非常清晰的延承路線,這種延承最終構成了品牌產品的家族化,可以大幅提升品牌的市場辨識度和影響力。

10月24日,奧康在寧波開了全國首家旗艦店,四大系列科技單品銷售尤其火爆,據媒體報道數據,開業當天男鞋銷售同比漲幅高達1700%,這應該是最直接的市場反饋了。

時尚感方面,例如奧康在“跨界聯名”的熱潮中開發的“山海瑞獸”系列,以中國傳統文化《山海經》作為靈感來源,向當代年輕消費羣體傳達出了老品牌的新態度。2020年直播爆火的風口上,奧康與天貓共同發起“新風尚·千人直播挑戰賽”,對“山海瑞獸”系列等進行專業介紹,最終收貨了一份“超級戰報”:奧康在活動期間直播秀總觀看人次輕鬆突破228萬,持續霸榜“大牌男女鞋”熱力榜單,微博超話#奧康千人直播#衝上熱搜排行榜第六名,全網直播銷售是前一年雙11直播銷售的6.5倍。這些數字背後,是奧康以國貨潮為依託“出奇制勝”的印證。

緊跟時代的技術亮點加上深厚的傳統文化內涵,轉型的這步棋,奧康走得及時且正確。

4.困境猶存,財報需客觀看待

奧康的“反擊戰”開局亮眼,但客觀來説,能否就此放下心來、風光重現,現在還言之過早。

奧康國際的業績低迷期已持續數年,去年淨利僅為分紅六分之一,且去年三大主營產品中,男鞋和皮具的營收分別同比減少3.25%、16.55%。今年一季度,奧康的線下門店營收有所恢復,同比增長104.69%,佔總營收的86%,但關閉的門店數也不容忽視,集合店、奧康、斯凱奇門店數量都是負增長。

在2020年年報中,奧康國際的自有品牌奧康和康龍營收同比分別下滑2.63%和1.24%,斯凱奇是公司唯一正向增長的品牌,但如上文所説,這份營收增量近年來同樣成下滑態勢,被人詬病的斯凱奇也逐漸帶不動奧康的業務發展。

此外,奧康國際2020年的業績增長主要得益於非經常損益,以國家補助和投資收益為主,與自身業務關聯性不大,可持續性偏弱。當然,第一季度的快速增長打消了部分疑慮,但這需要驗證,看下一個季度能否延續這份來之不易的增長態勢。

所以,奧康拿出來的亮眼財報,是老牌“鞋王”重回牌桌的一劑強心針,也是尚待市場檢驗的戰績。我們看得到它利潤暴增的數據,也要清楚它目前的表現尚未恢復至巔峯時期;同樣,看得到它年初股價的猛漲,也要看得到它在7月份之後陷入的股價增長乏力。

總結來説,這是一場值得期待同時仍需理性看待的迴歸。

奧康在寧波這家旗艦店,以其年輕化的店面佈局、多元化的產品展示向外界傳遞着一個信號:我們在經歷着一場品牌升級。昔日偏安商務市場的奧康,將嘗試着從這裏走向一個更大更日常化的市場,至於結果如何、能否站得穩,要再等等時間的驗證。有評論説奧康的這家旗艦店翻開了男鞋發展的全新一頁,其實也不算誇張。因為它為皮鞋生產這一傳統行業立了個參考,演示瞭如何進行這場不得不做的探索和告別。

參考資料:

《中國皮鞋製造行業產銷需求與投資預測分析報告》,前瞻產業研究院

*本文圖片均來源於網絡

熔財經:城市商業新媒體,區域經濟鏈接者,產業趨勢發現地。