中概股窪地顯現,市場不會永遠遺落真金_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2021-11-16 10:26

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

從市淨率和業績增速看,以互聯網公司為主的中概股,似乎已經進入價值窪地。有這麼一組來自wind的數據(見正文圖片):57家主要的中概股互聯網公司市淨率中位數為2.6倍,而對應的公司中報營收增長中位數為33%。

其中新氧估值與業績增速的剪刀差更大,市淨率僅1.2倍,而2021年上半年營收增速為59%。

從網易、華興資本、蔚來等公司走出困境的案例,我們能看到互聯網公司走出估值低谷,必須要有較強的邏輯支撐,對於新氧來説——“接近淨資產的估值+持續增長的業績+唯一的醫美行業基礎設施”,這個邏輯強不強?

01

低市淨率:中概股互聯網的價值窪地

2021年的中概股,不太平。Archegos Capital基金爆倉、頭一年疫情帶來的高增長消退、平台二選一處罰、教育雙減等因素輪番觸發,令中概股“肅殺一片”。

客觀而言,當環境的影響大於公司基本面成長的影響時,悲觀情緒往往容易被放大。對於成熟的投資者來説,這也是市場的魅力,讓你永遠有低價拿到籌碼的機會。

圖:投資鐘擺,來源:網絡

等待低價買入機會是巴菲特成功的核心因素之一,他一生中經歷七次股票崩盤,1962年古巴導彈危機導致的閃崩,1970年美國經濟衰退帶來的熊市,1973年第一次石油危機帶來的滯漲,1980年第二次石油危機的沃爾克緊縮,1987年黑色星期一,2000年互聯網科技股泡沫破滅,2008年次貸危機引起的全球金融海嘯。

2008年巴菲特抄底高盛時,你也説不清楚當時高盛CEO勞埃德·布蘭克費恩(Lloyd Craig Blankfein)的笑容包含着怎樣的心情——是終於上岸的慶幸,還是預計到兩三年讓老巴賺幾十億美元的肉疼。

圖:布蘭克費恩和巴菲特,來源:網絡

回到中概股市場,以市淨率(P/B)為參照指標,下圖57家主要互聯網公司市淨率中位數為2.6倍。

圖:中概股主要互聯網公司P/B,來源:Wind、錦緞研究院

按道理,互聯網公司不應該用市淨率來估值,因為它們沒有什麼實物資產,賬上最大類的資產往往是現金。但也正因為如此,如果整體市淨率比較低,就能説明處於低估值區間,當然前提是公司還在增長,並且沒有明確的利空。總體上看,57家公司增速還是比較快的,中報營收增長的中位數為33%。

目前,新氧的市淨率只有1.2,位於57家中概公司的底部,結合公司財務和經營情況、以及行業成長性來看,價值被市場低估。

在近兩年醫美行業被疫情壓制的環境下,新氧2021Q2的MAUs仍然保持47.5%的可觀同比增速,達到1000萬月活躍用户量級;平台醫美供應商數量也由去年同期3735家增長至今年Q2的4899家,增幅31.2%。

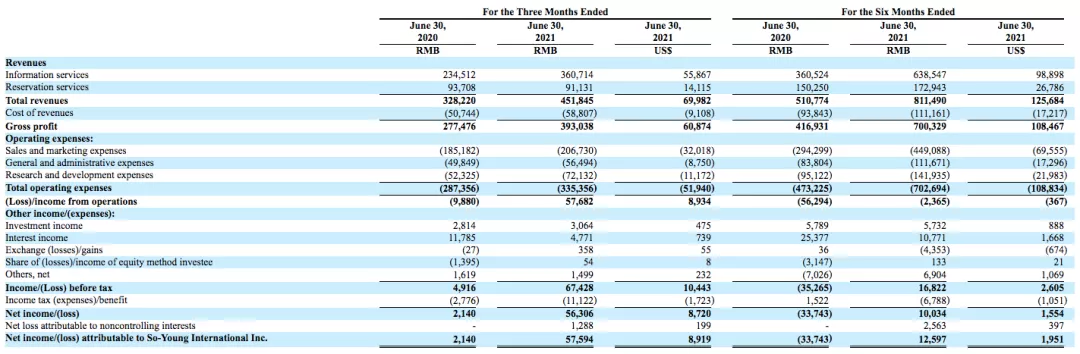

圖:新氧利潤表,來源:公司財報

2021上半年新氧的營收為8.1億元,相對去年同期5.1億元增長59%;而在淨利潤上,新氧已從虧損3400萬元扭虧為淨利潤1000萬元。

目前新氧營收穩健增長的同時,處於微利狀態,基本面的趨勢是向好的。

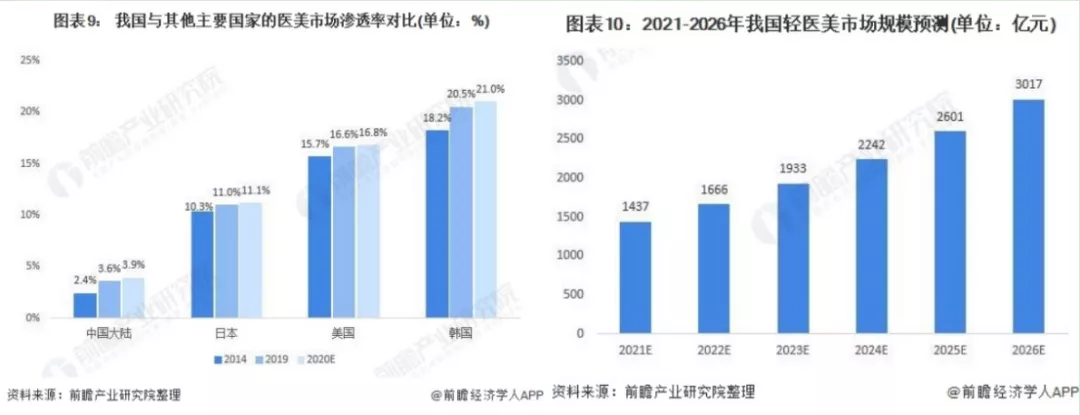

長期來看,隨着居民收入以及消費水平的提高,醫美市場需求必然能夠實現可觀的增長。而中短期內,由於行業標準雜亂且透明度低等客觀環境限制,市場將更加需要醫美垂直類平台的幫助,高效匹配需求與優質供給。

圖:醫美市場規模及滲透率,來源:前瞻產業研究院

值得一提的是,目前整個醫美的利潤主要集中在上游廠商手中,而這種“頭重腳輕”的利潤結構並不能夠支撐行業的健康發展,未來的產業紅利必將均衡分配至上中下游。

在以上中概股估值反彈預期,疊加公司基本面和行業發展趨勢向好的共振下,作為醫美平台的新氧,可以説正處於價值窪地。

02

抄底案例:市場不會永遠錯殺邏輯

回顧過往,每次宏觀波動或不可抗力因素,都會產生互聯網公司過度低估的情況。

2000年互聯網泡沫進程中,段永平抄底網易獲得幾百倍投資回報是最經典的案例。由於是廣為人知的一段投資佳話,我們便不過多提及,來看一些更新鮮熱乎的案例。

以華興資本為例,2020年5月其股價一度跌至9.74港元的深坑,對應0.93倍市淨率。

其邏輯是:跌破淨資產的股價,哪怕是套用在成長性有限的舊有投行/券商身上都是低估的,何況是附着於成長性更高的新經濟公司的華興資本。

後來的事情大家也都知道,華興投資的泡泡瑪特登陸港股,帶來豐厚的股權投資收益。此外,理想汽車、達達集團、貝殼找房等多家被投企業也成功登陸資本市場。這些都在2020年的業績和收益中得到體現,華興資本成倍增長。

此後三個季度,華興的股價實現3倍反彈。

圖:華興資本股價,來源:Wind

除了受悲觀預期的壓制之外,技術成熟度曲線演進的前半段,也會催生嚴重低估的公司,蔚來汽車是個不錯的案例,在2020年新能源車爆發之前,持續高額的研發投入、生產和渠道部署等令蔚來汽車常年處於鉅額虧損之中。於是蔚來的股價也在2019年底跌至近1.19美元,對應19億美元的市值。

其邏輯是:200-300億元是造車的入場券,當時的市值還不夠重置成本。有兩三萬忠實用户的蔚來領銜中國造車新勢力,一旦市場啓動就是大機會。

隨着消費者對電動車接受度的提高,作為當時國內高端電車品牌的蔚來交付量開始持續攀升,儘管在財務上公司並未扭虧,但市場預期的轉變,使得蔚來在短短一年多時間內,股價漲了好幾十倍。

圖:蔚來股價,來源:Wind

市場往往是短視的,具備前瞻性的公司往往並不受待見,因為前瞻性的代價基本等價於現階段的持續虧損,上市前的京東就面臨着自建物流帶來的鉅額資本開支,長時間看不到盈利的希望,於是股價很多年不漲。

**其邏輯是:燒錢建基礎設施帶來的護城河,**經受了疫情期間嚴苛的履約考驗,具備無視不可抗力和週期的配置價值。

圖:京東股價,來源:Wind

新氧的邏輯其實很簡單:互聯網公司接近1倍P/B就是超低價,公司業績和行業同頻增長,持續的放棄短期利益為行業構建基礎設施,轉化被黑醫美佔據的市場,一定會有較大回報。

03

價值迴歸:基礎設施決定行業的長遠發展

對投資者而言,市場永遠不會缺少機會,但真真切切面對低估值公司時如何決策,尤其是低估值的互聯網公司如何決策?**核心還是在於是否能夠找到關鍵支撐:社會價值和經濟價值。**我們以新氧為案例,進一步探討這個問題。

首先,我們需要重新認識目前醫美行業所處的發展階段和新氧的角色定位。

醫美行業源於英國,興盛於美國和韓國,2008年前我國醫美行業主要以公有醫院的整形外科為主,2008年後私營機構開始湧入國內市場,主要表現為散落各地的整形美容所,行業“小散亂”特徵明顯。

2014年隨着“互聯網+”浪潮的掀起,中國湧現了一批以新氧為代表的互聯網醫美平台,它們的商業邏輯和絕大多數互聯網平台一樣,主要是為了消除由行業信息不對稱所造成的醫美產品及服務體驗不佳的現象。

不過時至今日,消費者在醫美行業的服務體驗仍然面臨很大的不確定性,因為仍然生存着大量的黑醫美機構,阻攔行業健康發展。在這樣的市場環境下,新氧從最初的信息匹配,逐漸往基礎設施升級。

**比如成立救助基金。**通過免費愛心救助的方式,挽回行業被黑醫美機構傷害的聲譽,相關案例網上有很多。

**比如做評級。**繼綠寶石醫生榜單評級之後,新氧再次發佈“美次卡輕醫美排行榜”,甄選安全有效的的醫美項目。

**比如技術賦能。**為醫生和用户提供視頻面診、直播功能,為用户提供AI工具,為機構提供VR展廳。

筆者認為,基礎設施中最為關鍵的一點是:培育優質供給側。

一是優質產品。9月9日新氧在2021醫美之都美沃斯國際醫學美容大會上宣佈與Fotona歐洲之星、Lumenis科醫人、賽諾龍、Alma以色列飛頓激光、Cynosure美國賽諾秀、奇致激光等海內外知名光電類醫美抗衰行業上游廠商達成戰略合作,六大品牌集體入駐新氧開設品牌旗艦店。

二是賦能醫生創業,為醫生提供發揮的空間和環境。新氧通過共享醫院,讓醫生可以多點執業、自主執業,徹底改變生產關係:醫生不再為資本打工,而是以合夥人的方式自己當家做主,積極性、主動性和責任心都會空前提升。這可以打破醫美行業的一個瓶頸——合規醫生的稀缺和日益旺盛的醫美消費需求之間的不對等。解決合規醫生供給問題,是解決黑醫美機構無法斷根的關鍵因素之一。

2021年,我們預判過K12在線教育“自戕”之路,其啓示在於:忘記自己姓“教育”,不去培養優質教師,最終必然會在資本與流量的壓迫下崩潰。毫無疑問,醫美行業正在吸取經驗,記得自己的“醫療”屬性,至少新氧記得。