面對資本市場,影視娛樂公司是“打獵的”,還是“種田的”?_風聞

炫氪-2021-11-16 09:55

十一長假前夕,港交所接連來了內地兩家影視娛樂公司。一家是出品過《三十而已》、《小別離》等多部爆款劇集的檸萌影業,另一家則是與鹿晗、黑豹樂隊、趙照等多位音樂藝人合作的音樂娛樂服務提供商風華秋實。

除了這兩位“新人”,今年以來,港交所還收到壹九傳媒、愷興文化、德盈控股等多家影視娛樂公司的上市申請。吳奇隆、劉詩詩、趙麗穎等明星持股的稻草熊娛樂(2125.HK)更是搶先一步,已於2021年年初在港交所掛牌上市。

不過,與影視娛樂公司在港交所的熱鬧景象不同,2021年的A股IPO市場,鮮見影視娛樂公司的身影。不僅鮮見,而且申請A股上市的影視娛樂公司還不怎麼受待見。譬如,《中國好聲音》製作方燦星文化創業板IPO申請被否,出版商磨鐵文化創業板IPO審核狀態變更為“中止”,2020年底過會的博納影業至今發行、掛牌的時間表尚未出爐。

影視娛樂公司在A股和港股的不同際遇背後,正是影視娛樂公司在經營中時常存在的“阿克琉斯之踵”。

01

“打獵的” or “種田的”

在檸萌影業2018年的新品發佈會上,檸萌影業董事長蘇曉曾提出過一個問題——影視內容公司到底是“打獵的”,還是“種田的”?

在蘇曉看來,資本市場都希望影視內容公司能夠是“種田的”,因為土地可以增值,同時土地+工藝能夠帶來穩定的產出。但事實是,當下影視內容公司絕大多數都是“打獵的”。

“打獵”模式最大的問題在於,能否捕獵成功是一件風險和波動都太大的事。這也是影視娛樂公司與資本市場接軌道路上遇到的最大的攔路虎之一。

檸萌影業亦是如此。招股書顯示,2018年至2021年上半年,檸萌影業收入分別為16.06億元、17.94億元、14.26億元、5.65億元,經調整淨利潤分別為2.26億元、1.51億元、2.43億元、1.89億元,毛利率分別為33.7%、22.3%、38.3%、52.9%,營收、淨利潤、毛利率的波動均較為明顯。

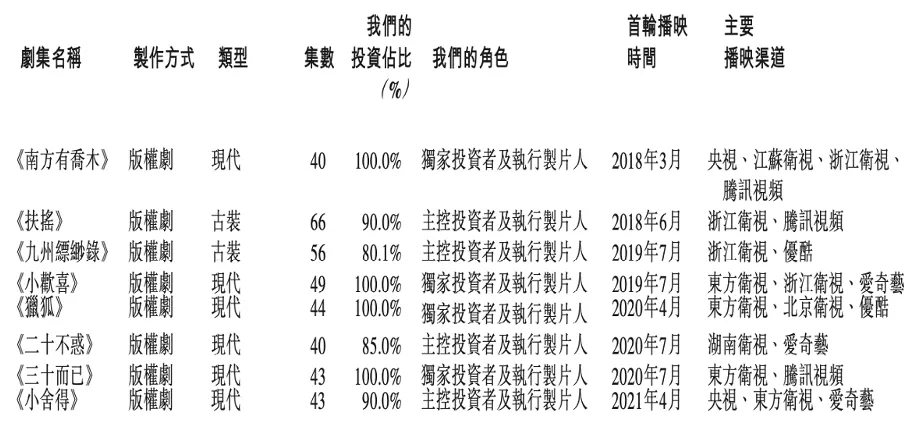

對影視娛樂公司來説,作品是生命線,業績不穩定的背後實則是作品產出成效的不穩定。以檸萌影業為例,2018年至2021年上半年,檸萌影業共製作及發行了8部版權劇,其中2018、2019年分別有2部,2020年有3部,2021年上半年有1部。

圖:檸萌影業2018年至2021年上半年核心版權劇作

這些版權劇構成了檸萌影業營收的核心來源。招股書顯示,2018年至2021年上半年,檸萌影業版權劇播映許可收入分別為14.60億元、16.33億元、12.07億元、4.33億元,約佔同期總收入的90.9%、91.0%、84.7%、76.5%。

檸萌影業在招股書中坦言,“公司經營業績很大程度上受制作的少數幾部劇集的財務表現影響,單一劇集的財務表現可能對營運產生重大影響,而這可能會導致財務表現大幅波動。”

02

“個體性問題” or “羣體性問題”

儘管檸萌影業存在業績高度依賴少數劇集的問題,但這從來就不是檸萌影業一家的問題。

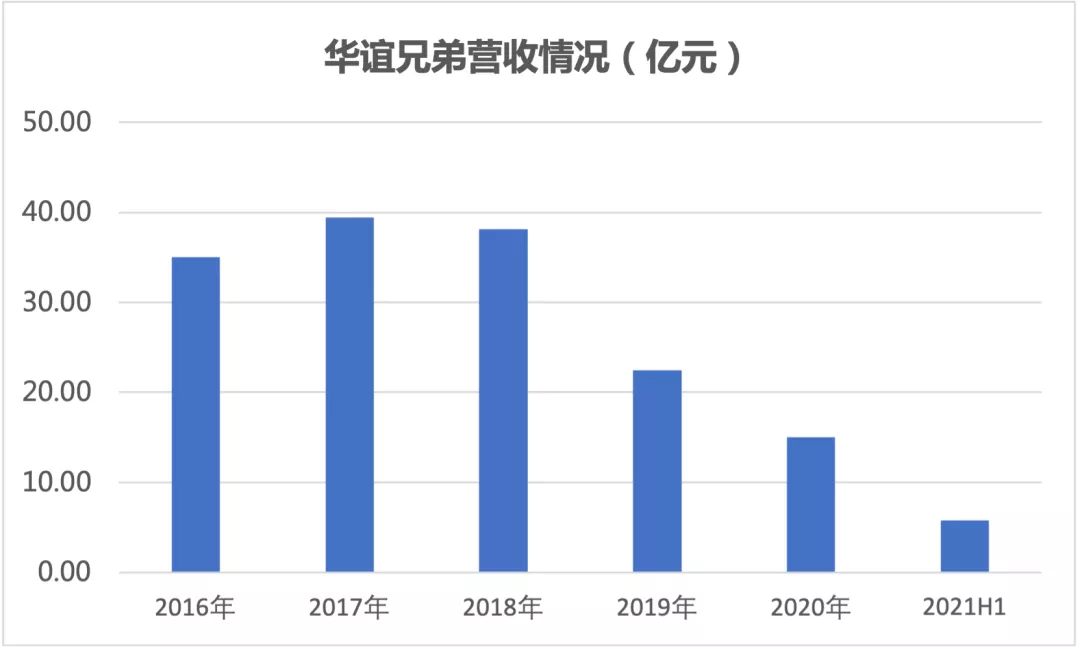

華誼兄弟(300027.SZ)就是另一典型案例。在《芳華》大熱的2017年(《芳華》2017年票房約12億元),華誼兄弟營收達39.46億元;在《前任3:再見前任》助陣下的2018年(《前任 3:再見前任》2018年票房約 16.4 億元),華誼兄弟營收達38.91億元。

但此後的兩年裏,現象級的力作再也沒有與華誼兄弟產生聯繫,有的只是影視娛樂行業一系列的規劃調整與優化,《把哥哥退貨可以嗎?》、《小小的願望》等冷門影片未達預期的票房,及新冠疫情所帶來的長期性影響。財報顯示,2019年,華誼兄弟營收為21.86億元,同比減少43.81%;2020年,華誼兄弟營收為15億元,同比減少33.14%。

不過,爆款的出現又讓情況發生了一些變化。2021年上半年,得益於《温暖的抱抱》及華誼兄弟參投的《你好,李煥英》的熱映(2021年上半年,《温暖的抱抱》票房約6.87億元,《你好,李煥英》票房約54.13億元),華誼兄弟營收同比增長78.37%達5.79億元。

圖:華誼兄弟營收情況

事實上,華誼兄弟所遭遇的過山車一樣的業績波動是大多數影視娛樂公司都會面臨的問題,畢竟超級內容有超級效應是影視娛樂行業不變的法則。

2017年上線的《吐槽大會》到2020年依然是笑果文化最大的搖錢樹,貢獻着以億為單位的廣告冠名收入。但笑果的另一檔節目《脱口秀大會》卻辦了兩季都沒有實現盈虧平衡,更不要提幾乎沒有水花的《週六夜現場》。

Molly對泡泡瑪特營收的貢獻程度、B.Duck對德盈控股營收的貢獻程度反映的其實也是這個道理。誰都希望能夠有新的“頂流”,但“頂流”可遇不可求。

影視娛樂公司這種機會主義的特性與資本市場所要求的增長穩定性、經營可持續性無疑背道而馳。2016年,暴風科技計劃以10.8億元購買稻草熊娛樂60%股權時,監管機構否決的理由也是認為高度依賴少數幾個項目的情況下,稻草熊娛樂盈利能力具有較大不確定性。

類似的隱憂在風華秋實身上也有體現。作為音樂娛樂服務提供商,風華秋實主營業務是音樂版權許可及音樂錄製,即從音樂創作人處獲取詞曲的許可,再將音樂作品許可給數字流媒體播放平台、專輯製作公司、營銷及廣告公司,以及其他娛樂公司。此外,風華秋實還涉及部分演唱會主辦及藝人管理業務,“怒放”搖滾音樂節正是風華秋實代表作之一。

截至2021年6月,風華秋實旗下共合作8位音樂藝人,鹿晗、黑豹樂隊、趙照等音樂創作人都在其列。其中,鹿晗對風華秋實的業務貢獻最大。

招股書顯示,2018年到2021年上半年,鹿晗直接應占收益在在風華秋實當年度總收益中佔比分別為70.6%、25.5%、21.2%及48.9%,來自鹿晗集團的採購金額在風華秋實當年度總採購成本中佔比約為35.8%、46.1%、29.5%及32.5%。鹿晗的代表音樂作品《π》、《風吹過》、《觸發》都是由風華秋實製作。

風華秋實在招股書中表示,鹿晗是中國音樂娛樂行業的高熱度藝人,但不能保證在合約期間內一直如此。另外,也不能保證在合約屆滿後,鹿晗將繼續與公司合作。“倘若我們未能與鹿晗先生重續合約,我們的音樂作品或會受到不利影響,而這將影響日後客户與我們合作的意願,反過來也會對我們的業務、經營業績及財務狀況造成重大不利影響。”

不論是檸萌影業還是風華秋實,抑或是其它影視娛樂公司,在它們邁出IPO的那一步時,增長的持續性、業績的穩定性,就會成為始終懸在其頭頂的達摩克利斯之劍。如何平衡自身節奏與資本市場要求之間的關係,是影視娛樂行業長期需要思考的問題。

關於這個問題,曾經,檸萌影業董事長蘇曉有過自己的答案——“95%的影視公司不適合擴張,不適合上市。就靠每年生產幾部劇和電影,如何保證未來十年每年利潤20%的持續增長?”

但如今伴隨着檸萌影業IPO腳步的邁開,蘇曉或許給檸萌影業找到了答案。