盤點“它經濟”5大細分賽道,押注哪條不會迷失?_風聞

小谦-科技专栏作者-数十家科技专栏作者,微信联系net19962021-11-17 16:58

“它經濟”催化下,寵物行業被重新定義。

當下,寵物主對於寵物服務的需求不斷細化,寵物服務內容及形式不斷創新。

伴隨中國寵物經濟發展逐步成熟,寵物食品、寵物保險、寵物醫療等多元化的寵物服務將持續湧現,成為新的消費風口。

寵物行業發展如此迅速的同時,背後衍生出了許多細分賽道。那麼,在寵物經濟火熱的當下,細分賽道讓人眼花繚亂,究竟哪個細分賽道更有機會呢?

寵物行業發展如此迅速的同時,背後衍生出了許多細分賽道。那麼,在寵物經濟火熱的當下,細分賽道讓人眼花繚亂,究竟哪個細分賽道更有機會呢?

“看家護院”變“掌中寶”,寵物新消費趕上經濟快車

過去養貓養狗是為了看家護院,如今,養貓養狗如同“家人陪伴”。由於貓狗真誠護主的天性,能夠給予當下社恐年輕人,最簡單的心靈慰藉。所以,寵物的地位產生了質的變化。

據2020年寵物行業白皮書顯示,養寵人羣中90後佔比最大,高達38.1%。單身孤獨羣體數量愈發龐大,陪伴需求與日俱增。

此外,伴隨着空巢老人、不婚族等社會現象的出現,寵物的陪伴屬性進一步凸顯。寵物作為家庭的重要一員,逐漸和人建立起了類似“親子”的親密關係,人寵間呈現出親情關係。

傳統養寵觀念中,寵物市場多以“餵飽喂好”為主,而今天的寵物餵養觀念中,如何健康護理、吃得有營養等也開始成為主要關注問題——寵物生病了需要治病買保險,寵物懷孕了需要“養胎”,寵物冷了需要買窩買衣服,寵物也需要“美容美髮”…

養寵觀念的轉變,讓寵物主對於養寵的需求呈現多元化。需求推動“它經濟”市場瘋漲,資本也傾注目光。

據艾媒數據中心數據,2021上半年,寵物行業共發生了25起融資事件,共融資60.56億元。而去年同期的融資數量為19起,融資總額僅29.45億元。

例如,此前,寵物食品品牌紅狗RedDog融資額高達2億人民幣,寵幸寵物宣佈完成完成近4億元B+輪融資等。近期,寵物護理新消費品牌「小殼Cature」再獲千萬級美元融資。

向後看,《2021年中國寵物消費趨勢白皮書》顯示 ,寵物行業市場規模預計會在2023年達到4456億,這被認為是一個超級風口。

那麼究竟寵物經濟有哪些細分賽道呢?其中哪條細分賽道最有機會?

寵物經濟賽道百花齊放,哪條獨佔鰲頭?

消費者養寵觀念的全面更迭,推動着國內寵物經濟日益朝着精細化、智能化、品質化方向轉變。不僅催生了寵物食品的精細化生產,還衍生出了寵物醫療、保險、服務(美容)、用品等諸多寵物細分領域。

1、寵物食品

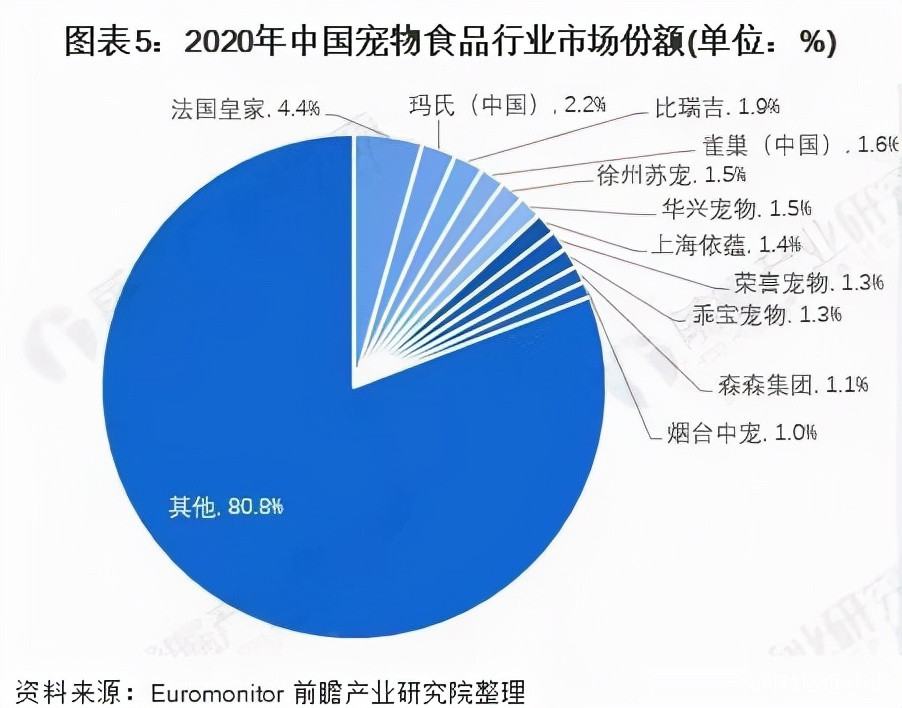

寵物食品如貓糧、狗糧等作為日常必須消耗品,具有純天然的剛需高頻特性,在整體寵物市場佔比最高。據Euromonitor數據顯示,寵物食品在整個寵物行業市場規模佔比為 54.7%。

因其旺盛的需求給寵物行業帶來了巨大的機會,並推動寵物食品行業的商家數量呈現井噴式的增長。據天眼查顯示,截至目前,我國共有超過70.74萬餘家經營範圍包括“寵物食品”的企業,並且90%左右的寵物食品企業都是在近5年成立的。

從市場份額以及消費佔比來看,在整個產業鏈中,寵物食品賽道無疑是寵物行業中最具發展前景的黃金賽道。

一方面,目前國內寵物食品市場仍然以國外品牌為主,如法國皇家、瑪氏(中國),據Euromonitor數據顯示,2020年法國皇家銷售額佔中國寵物食品市場的4.4%,其次為瑪氏(中國)佔中國寵物食品市場的2.2%。

一方面,目前國內寵物食品市場仍然以國外品牌為主,如法國皇家、瑪氏(中國),據Euromonitor數據顯示,2020年法國皇家銷售額佔中國寵物食品市場的4.4%,其次為瑪氏(中國)佔中國寵物食品市場的2.2%。

另一方面,從市佔率來看,國內最大的品牌佔比不到2%。據Euromonitor數據顯示,國產寵物食品生產企業中比瑞吉銷售額佔中國寵物食品市場的1.9%,其次是當下知名的寵物食品品牌麥富迪。

因此,這個賽道集中度很低,且長期被國外品牌霸佔,國內品牌仍然有機會,但需要考慮以什麼方式切入,例如可以從寵物奶茶、寵物配餐(根據寵物營養需求,科學合理研製配方)、抗衰老寵物零食等品類創新切入。

2、寵物醫療

近些年,越來越多的寵主接受了給寵物做絕育、定期打疫苗、定期體檢的觀念,因此導致寵物醫療產品佔比較高。據悉,寵物醫療市場規模佔比為 25.8%。

通常寵物貓狗的壽命為 10 到 15 年,寵物進入老年期後醫療需求將增加。2017-2020 年,寵物醫療市場規模從 116.58 億元增加到 532.77 億元,三年CAGR 達 65.95%。隨着養寵基數的擴大,未來寵物醫療市場有望保持高速增長。

通常寵物貓狗的壽命為 10 到 15 年,寵物進入老年期後醫療需求將增加。2017-2020 年,寵物醫療市場規模從 116.58 億元增加到 532.77 億元,三年CAGR 達 65.95%。隨着養寵基數的擴大,未來寵物醫療市場有望保持高速增長。

目前,寵物醫療賽道主要由三大頭部資本投資入局,包括高瓴資本、瑞鵬集團和瑞派集團。其中高瓴資本投資的新瑞鵬寵物醫療集團,為賽道中的龍頭企業。據前瞻研究院數據,截至2021年9月,新瑞鵬旗下醫院超過1600家,三年增長超過2倍。

寵物醫療自帶一定的技術壁壘與消費價值,以及較高的毛利率,發展速度快,吸引了高瓴、高盛等頭部資本先後以較大力度殺入。

隨着養寵家庭數量的上升,寵物醫療需求增長迅速,中國寵物醫療行業市場參與者持續增加,目前看來,寵物醫療是僅次於寵物食品的第二大核心賽道。

但目前,我國寵物醫療的集中度總體仍較低。當前美國寵物醫療產業已較為成熟,其寵物醫院連鎖化率約達25%,而中國僅約16%,中國寵物醫療賽道連鎖寵物醫療機構未來仍有較大發展空間。

3、寵物保險

據寵物行業白皮書顯示,我國寵物保險起步較晚,覆蓋率不到1%。目前,中國人保、中國平安和中國太保等大型險企對寵物保險領域均有涉足。

寵物保險賽道目前的發展現狀不具備良好的競爭優勢,但在未來因其需求大,發展較為可觀。

根據我國寵物保險條款的規定,檢驗合格且核發養寵許可證的寵物主才能購買寵物保險,而真正“有牌”的寵物不足寵物總量的1/10,很大程度上限制了寵物保險的投保數量,壓抑了實際的市場需求,也限制了行業的發展。

但隨着寵物數量的增加,寵物醫療、手術等費用的增長,寵物主人在醫療方面的支出壓力不斷增大,客觀上刺激了寵物主人的保險需求。

此外,註冊費和年檢費的減少或者廢除,也使得寵物保險潛在投保範圍進一步擴大,而且寵物地位的提高,從主觀上增加了主人的保險需求,筆者認為,寵物保險市場將有相當大的發展空間。

1、寵物用品

寵物用品主要包括寵物衣服、寵物智能用品(智能餵食器、防丟發光牌等)、寵物玩具等等。

目前,PETKIT小佩寵物產品用户近2000萬,2019年銷售額突破5億,是寵物用品賽道頭部品牌。另一家新鋭品牌倔強的品牌與2019年登陸天貓,店鋪粉絲短時間內突破11萬,月銷量達到7萬+。

寵物用品雖不是剛需,但隨着寵物主對寵物的重視程度,各類寵物用品商家抓住消費需求,藴含巨大潛力。例如,注重圍繞貓、狗等主要寵物的生活習性設計的智能餵食器等,以及針對人寵互動需求的逗貓棒等玩具用品,寵物用品廣泛實現了對寵物休息睡眠、活動空間、玩耍出行、清潔飲食、人寵互動等多場景使用需求。

但當前中國寵物用品企業以代工模式為主,由於代工的利潤較低,為保障自身長久的發展,未來將更多的聚焦於建設自有品牌。中國寵物用品行業目前仍處於快速發展階段,新興的品牌尚有較多的發展機會。

但當前中國寵物用品企業以代工模式為主,由於代工的利潤較低,為保障自身長久的發展,未來將更多的聚焦於建設自有品牌。中國寵物用品行業目前仍處於快速發展階段,新興的品牌尚有較多的發展機會。

清潔類以及智能化兩個方向都能夠作為寵物用品賽道新的切入點。寵物用品細分種類多,寵物周邊不斷延伸,其中清潔護理類需求大;據寵物用品消費者偏好調查顯示,超過 40% 的寵主看重智能化。

2、寵物服務

寵物服務主要包括物洗澡、造型、寄養、絕育、寄樣、攝影等眾多領域。

目前,寵物服務賽道以波奇寵物為代表。據2021財報顯示,波奇寵物總營收達到10.1億元人民幣,履單後毛利提升至9.2%,ARPU(平均用户消費金額)達到634.8元,同比上漲33.2%。

寵物服務與寵物商品相比,存在不容易複製,不容易做大的痛點,競爭的門檻更高,因此也難以形成連鎖化的品牌,其目前規模化程度也較低,市場還有待開拓。

綜上所述,筆者認為最具價值的或許是寵物食品賽道以及寵物醫療兩條賽道,在寵物經濟盛行的背後,可以將這兩條賽道作為切入點入局寵物經濟。

結語:

目前,寵物經濟的行業格局還以“小”“散”為主,領導品牌處於較少的藍海階段,隨着巨頭公司的進入,意味着背後的生產優勢、研發體系、銷售體系將影響行業未來的趨勢和洗牌。

當下寵物經濟盛行,眾人選擇不同賽道入局,猶如一場博弈,後續究竟那條賽道能引領行業發展,有待時間考驗。

文|小謙筆記(xiaoqianshuo)