首席宏觀經濟學家蘆哲:2022年流動性缺口有多大?_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2021-11-17 17:29

· 核心觀點

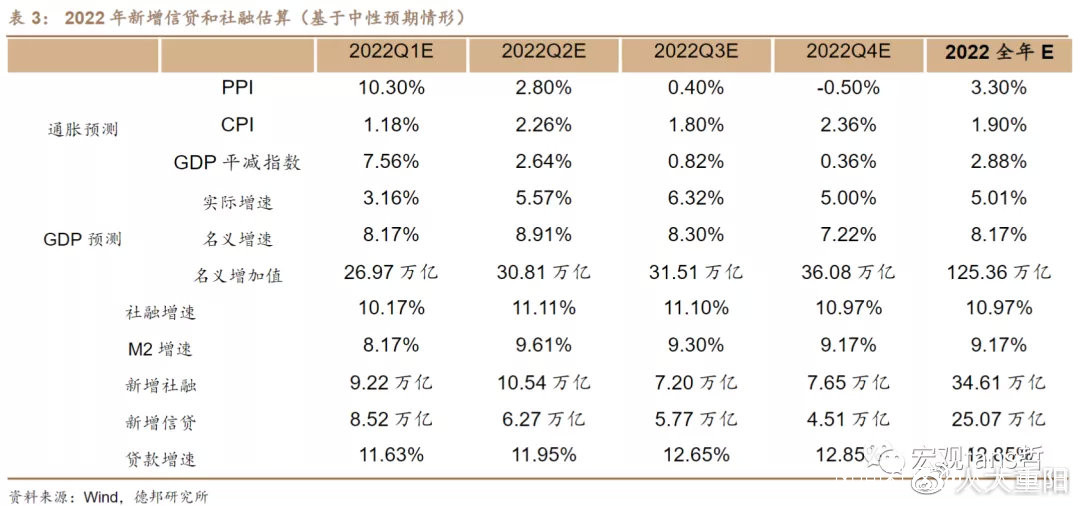

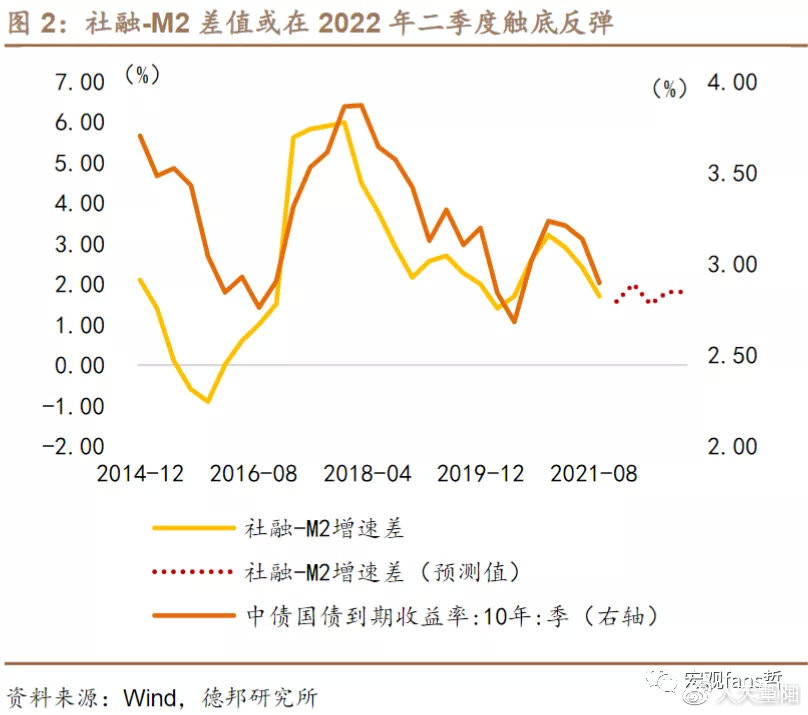

**假設2022年全年實際GDP增長5.0%,CPI和PPI全新增速1.90%和3.30%,那麼估算2022年GDP平減指數同比增長2.88%,2022年名義GDP增長8.17%,在2021年四季度宏觀槓桿率趨穩的環境下,假設全年社融存量同比增速和M2增速與名義GDP的差值維持2018年至2019年“基本匹配”的水平,基於以上假設我們採用“自上而下”的方法估測,2022年金融機構口徑新增本幣信貸25.07萬億元,新增社會融資規模34.61萬億元,至2022年底社融同比增長10.97%,M2同比增長9.17%。**從流動性創造角度來看,度量廣義流動性緊缺程度的社融增速和M2增速之差,或在2022年呈現“N”字型走勢,從2021年底1.57個百分點回升至一季度的2.0個百分點,二季度回落後再度回升,與廣義流動性環境同比的10年期國債收益率,或經歷“先上後下”的N型走勢,然而由於2022年“寬信用”效應有限,社融和M2增速之差低於2021年上半年,因此債券收益率上行空間亦受到制約。

· 2022年政府債務融資規模幾何?

2022年赤字率或降低至3.0%,基於我們對2022年名義GDP的預測,一般赤字規模將上升至37,600億元,預計2022年新增地方政府專項債限額35,000億元,從發行節奏上來看,在“穩增長”的壓力下,地方政府專項債發行或迴歸二季度至三季度漸進發行的特徵,再現2021年“財政後置”的概率不大。結合2022年新增政府債券供給和再融資券發行,預計2022年政府債券新增淨融資量或達到6.5萬億元,和2021年相比增加約1萬億新增融資,受此影響,預計2022年政府部門槓桿率上行2個百分點左右,在“穩定宏觀槓桿率”的範圍內。

· 2022年“信貸脈衝”或趨於上行

本輪信用脈衝下行臨近週期性底部區域,對應於2020年四季度至2021年三季度穩定宏觀槓桿率的週期。如果信用脈衝在2022年觸底回升,宏觀槓桿率或趨於抬升。根據央行曾經在2019年四季度貨幣政策執行報告中的表述,確立M2和社融增速與名義經濟增速相匹配,“有助於保持宏觀槓桿率基本穩定,使得宏觀槓桿率很難像 2009 年至 2017 年一樣年均上升超過十個百分點”,也就意味着除卻2020年因疫情原因宏觀槓桿率出現2位數的上漲之外,宏觀槓桿率年均上行幅度在10個百分點之內符合貨幣政策意向。

· 2022年流動性缺口有多少?

預估2022年全年流動性靜態缺口達到7.2萬億,其中一季度和三季度流動性缺口最高,分別接近2.2萬億和3.6萬億,而四季度則因政府債券淨融資規模較小、財政存款淨投放,流動性供需基本平衡。在流動性缺口每個月維持在7,000-8,000億元規模的情況下,央行通過加大逆回購等公開市場操作等方式可及時平抑流動性波動,但是當面臨較高的基礎貨幣需求壓力時,動用“降準”等數量型工具的窗口依舊有機會打開。

· 風險提示

通貨膨脹超預期上行;經濟增速超預期下行;防疫政策和疫情形勢等方面出現較大變化。

目 錄

1. 2022年信用週期波動的節奏

1.1 2022年“穩定宏觀槓桿率”的節奏

1.2 2022年新增信貸和新增社融的節奏

2. 2022年 “信貸脈衝”或趨於上行

3. 2022年流動性缺口有多少?

**4.**風險提示

正 文

在流動性創造系列第一篇專題報告中,我們認為經濟週期不會在債務問題出清之前即開啓新一輪增長。2021年下半年至2022年上半年經濟增長進入增速下行階段之後,不斷增強的“穩增長”壓力也會凸顯穩定宏觀槓桿率風險。2021年受到去年基數效應的影響,經濟增速“前高後低”,金融統計數據也在財政融資週期錯位的基數效應下呈現強基期效應。2022年名義經濟增長同樣沒有擺脱基數效應,同時通貨膨脹和社融增速等宏觀經濟變量的增速變化也會出現類似現象,存在誤判宏觀經濟週期的風險。在本文中,我們將更新對於2022年信貸和社融等貨幣和信用數據的預測值,並從剔除基數效應的“信貸脈衝”(Credit Impulse)角度出發,審視2022年流動性環境、估算流動性缺口。

**1.**2022年信用週期波動的節奏

就在我們發佈系列專題第一篇報告之後不久,社科院就公佈2021年三季度宏觀槓桿率數據:2021年第三季度宏觀槓桿率環比下降0.6個百分點至264.80%,距離2020年三季度末最高值271.20%已經累計回落6.4個百分點。2020年三季度至2021年二季度是中國名義經濟增速較高的時期,名義經濟增速改善推動的“去槓桿”屬於“漂亮去槓桿”。但是隨着2021年三季度經濟增速顯現下行壓力,以及部分行業和企業局部信用風險暴露,債務緊縮成為三季度部分經濟門類“去槓桿”的主因。在非金融企業部門去槓桿(三季度非金融企業部門槓桿率下降1.6個百分點至157.20%)、居民部門穩槓桿(三季度居民部門槓桿率小幅回升0.1個百分點至62.10%)的同時,政府部門則在加槓桿,三季度中央政府和地方政府槓桿率分別回升0.3和0.6個百分點,政府部門槓桿率上升至45.50%。顯然這並不是一個樂觀的結果:非金融企業部門以債務緊縮驅動的槓桿指向企業利潤改善乏力、經濟需求欠佳和債務緊縮;政府部門加槓桿則是2021年“財政後置”引致三季度成為政府債務融資高峯。2021年四季度至2022年,中國宏觀經濟大概率繼續是“穩定宏觀槓桿率”的週期。

1.1. 2022年“穩定宏觀槓桿率”的節奏

2019年之後,為了實現經濟增長、物價穩定、宏觀槓桿率基本穩定的宏觀經濟組合,貨幣政策中介變量確定為“保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配”,在2019年政府工作報告確定這一新的貨幣政策中介變量以後,頻頻出現在央行發佈的每季度貨幣政策執行報告和公開場合。而至於如何做到“基本匹配”,2021年初中國人民銀行貨幣政策司司長孫國峯在《健全現代貨幣政策框架》的政策研究論文中為我們具體論述了具體內涵:

——“基本匹配”不意味着“完全相等”,要有“逆週期調節”;

——運用貨幣政策使得實際的名義經濟增速和反映潛在產出的名義經濟增速大體一致;

——基本匹配是中長期概念,不是短期概念。操作上是按年度做到基本匹配,而不是每個季度甚至每個月都要匹配,以保持政策連續性、穩定性和可持續性。

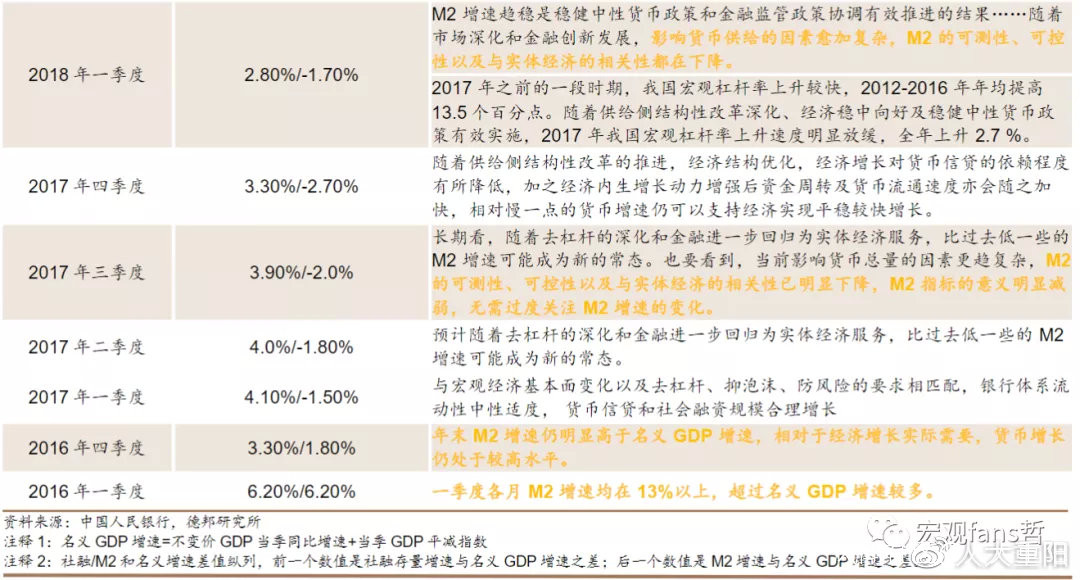

我們梳理2016年至2021年每個季度央行發佈的貨幣政策執行報告,以期通過央行的研究分析總結“穩定宏觀槓桿率”階段需要社融和M2增速與名義經濟增速之間維持怎樣的水平。

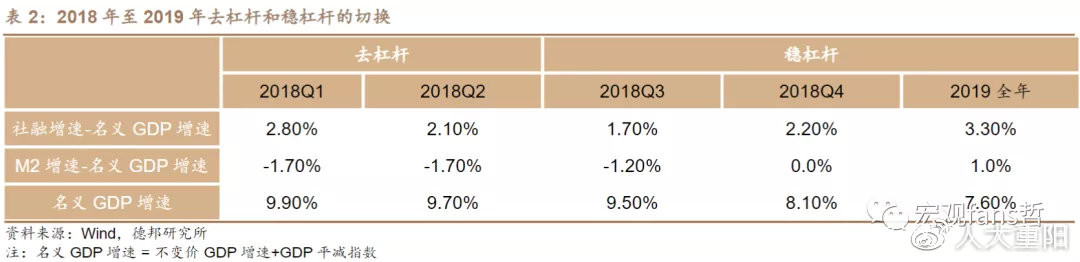

**“基本匹配”的閾值是多少?**孫國峯司長在《健全現代貨幣政策框架》中認為,2018年-2019年實現了大致相當,那麼2018年至2019年期間,社融增速和M2增速與名義GDP的差值應是央行貨幣政策錨定的目標:

(1)基於2018年至2019年兩年的平均值,M2增速和名義GDP增速之間“基本匹配”的閾值為-0.1個百分點,可以理解為M2增速應和名義GDP增速持平;社會融資規模存量增速和名義GDP增速之差的“基本匹配”閾值為2.80個百分點,即社融增速較名義GDP增速高2.80個百分點。

(2)參考央行“合意”的2018年至2019年期間的水平,2.80個百分點的社融增速和名義GDP增速之差應是最有利於穩定宏觀槓桿率的變量水平。實際上如果參考宏觀槓桿率變化的歷程,2018年前兩個季度則是順延2016年至2017年以來的“去槓桿”,從2018年三季度至2019年則是“穩槓桿率”。在宏觀槓桿率週期的切換期,並非每個季度都能做到“基本匹配”,2019年三季度,名義GDP增速為6.30%,M2同比增長8.40%,和名義GDP增速間的差值達到2.10%;社會融資規模存量同比增長10.67%,和名義GDP增速間的差值為4.40%。央行認為這一對M2和社融增速與名義經濟增速之間的差值“基本匹配並略高”,略高的差值是逆週期調節強化的體現。2019年其他三個季度則維持基本匹配,全年來看,M2和名義GDP增速之差為1.0個百分點,社融和名義GDP增速之差為3.30個百分點。

(3)2019年一季度央行發佈的貨幣政策執行報告中,對M2、社融增速和名義經濟增速之間的關係做過更加精準的描述,央行認為,“近兩年來中國廣義貨幣(M2)、社會融資規模和名義GDP的年均增速分別為8.1%、11.6%和10.3%,三者之間更加匹配,對經濟平穩增長、物價穩定和宏觀槓桿率的基本穩定奠定了基礎”,而以此作為“匹配”的依據,M2和名義GDP增速之間的差值為-2.20個百分點,社融和名義GDP增速之間的差值為1.30個百分點。

在經濟增速趨於下行、宏觀槓桿率從去化到穩定的切換期,由於作為槓桿率分母端的名義GDP萎縮,穩定槓桿率就需要融資條件做適當的邊際放鬆以支持債務去化週期。綜合央行在貨幣政策執行報告中的論述,我們認為,為了保持宏觀槓桿率基本穩定,同時又要適度擴張貨幣供給以支持實體經濟,社融增速和名義GDP增速的差值應保持在年度2.80%至3.0%的區間浮動,達到4.0%即為“略高”;M2和名義GDP增速的差值應保持在2.0%以內,超過2.0%即為“略高”,並且如果為了凸顯貨幣政策的“逆週期調節”,社融和M2允許階段性的超過名義GDP增速4.0和2.0個百分點。

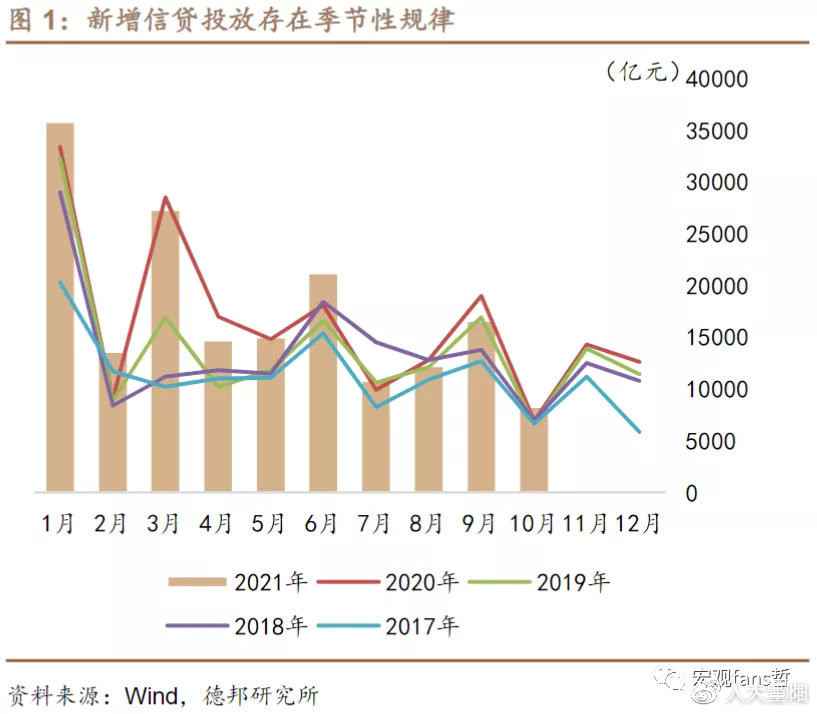

1.2. 2022年新增信貸和新增社融的節奏

我們曾經在流動性創造系列專題報告《如何定量評估2022年“寬信用”》中根據2022年分不同情形的GDP預測路徑,初步對2022年社融和信貸增速做出估測,當時由於通脹指標僅僅簡單化處理,且新增信貸和社融有重合,影響估測精確度,結合我們在上一節對社融/M2增速和名義經濟增速之間的差值規律分析,本節分季度預測2022年新增社融和信貸變化。

**假設2022年全年實際GDP增長5.0%,GDP平減指數同比增長2.88%,2022年名義GDP增長8.17%,全年社融存量同比增速和M2增速與名義GDP的差值維持基本匹配的水平,估算2022年全年金融機構口徑新增本幣信貸25.07萬億元,新增社會融資規模34.61萬億元,截止2022年底社融同比增速為10.97%,M2同比增速為9.17%。**社融增速總體呈現震盪上行的態勢,存量同比增速的高點或出現在二季度,而在信貸投放的支撐下,M2同比增速亦會震盪走高,或在2022年二季度觸及9.61%,隨後在下半年回落。從流動性創造角度來看,度量廣義流動性緊缺程度的社融增速和M2增速之差,或在2022年呈現“N”字型走勢,從2021年底1.57個百分點回升至一季度的2.0個百分點,二季度回落後再度回升,與廣義流動性環境同比的10年期國債收益率,或經歷“先上後下”的N型走勢,然而由於2022年“寬信用”效應有限,社融和M2增速之差低於2021年上半年,因此債券收益率上行空間亦受到制約。

(1)2022年政府債務融資規模幾何?

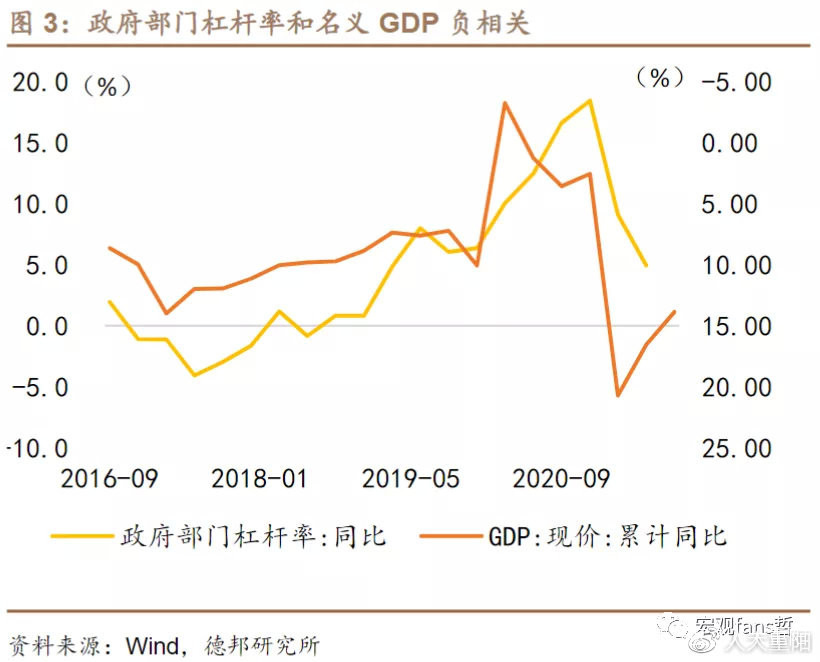

**政府部門槓桿率和名義GDP增速負相關指向2022年政府部門“加槓桿”。**在2021年下半年經濟增速下行壓力增強和三季度顯現的非金融企業部門去槓桿、居民部門還在修復資產負債表的情況下,政府部門需要加槓桿託底名義經濟增速,並且從歷史數據來看,政府部門槓桿率和名義GDP增速之間呈現負相關關係。疊加2022年地方政府債開始進入償債高峯,在防控債務風險、託底經濟增速等多因素的政策考量下,2022年上半年財政政策或繼續維持積極:(1)2021年下半年“發完未用完”的債券融資資金將結轉至2022年上半年形成實物工作量;(2)地方政府專項債發行或繼續維持較高水平;(3)隨着疫情影響的漸漸消退,財政政策繼續迴歸常態化,或推動財政赤字率回到3.0%。

圖片

圖片

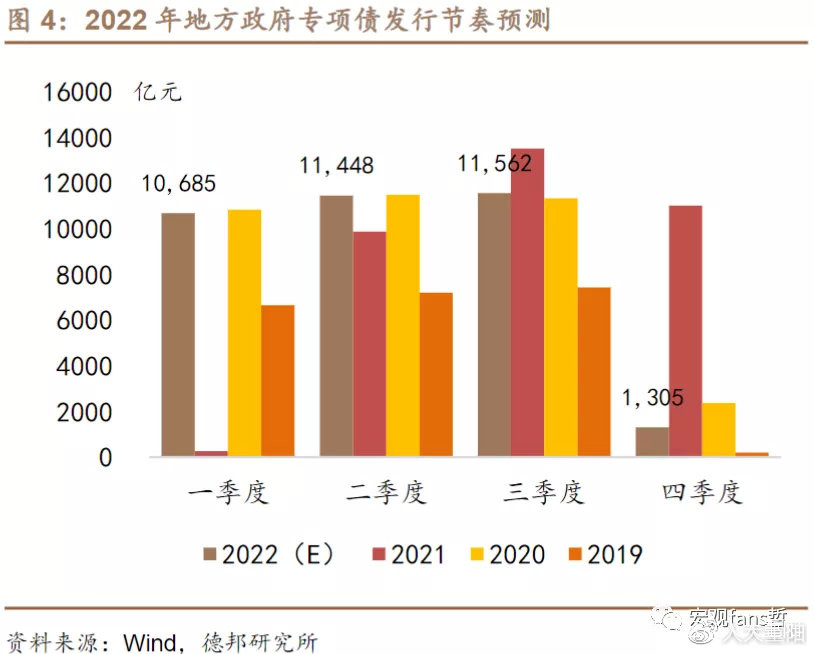

我們預計2022年赤字率或降低至3.0%,基於我們對2022年名義GDP的預測,一般赤字規模將上升至37,600億元,而在中央和地方債的分配方面,參考往年中央和地方政府之間大約80:20的分配比例,中央赤字規模從2021年的27,500億元提升至29,600億元,地方政府一般赤字規模持平於2021年保持8,000億元。由於2021年下半年地方政府專項債融資存在部分結轉至2022年使用的情況,預計2022年新增地方政府專項債限額35,000億元,從發行節奏上來看,在“穩增長”的壓力下,地方政府專項債發行或迴歸二季度至三季度漸進發行的特徵,再現2021年“財政後置”的概率不大。

**預計2022年政府債券淨融資量或達到6.5萬億元。**根據Wind統計,2022年當年度有7.6萬億國債和地方政府債券到期,根據歷史經驗,當年度到期的政府債券有大約90%到期續做再融資,結合2022年新增政府債券供給和再融資券發行,預計2022年政府債券新增淨融資量或達到6.5萬億元,和2021年相比增加約1萬億新增融資,受此影響,預計2022年政府部門槓桿率上行2個百分點左右,在“穩定宏觀槓桿率”的範圍內

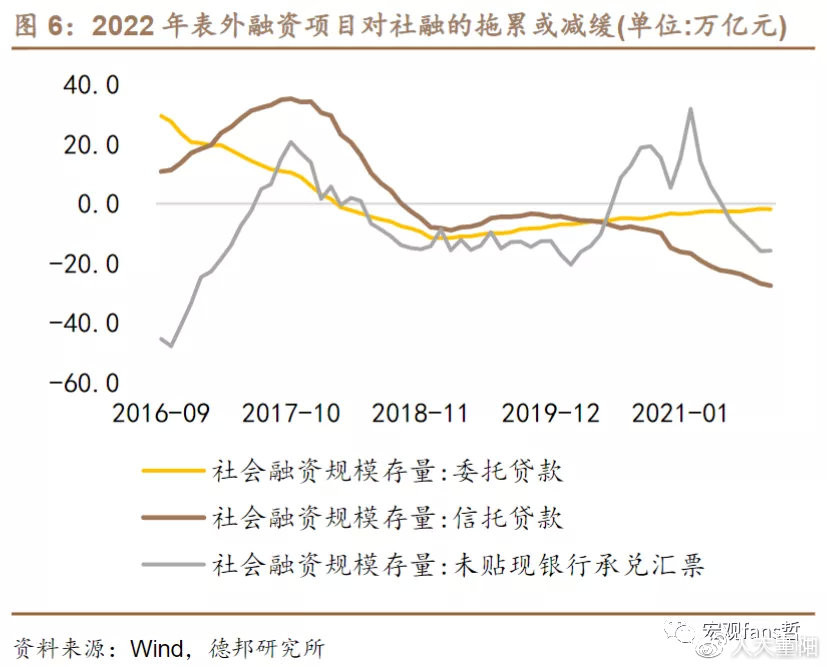

(2)2022年表外融資對社融增速的拖累或減緩

圖片

圖片

圖片

圖片

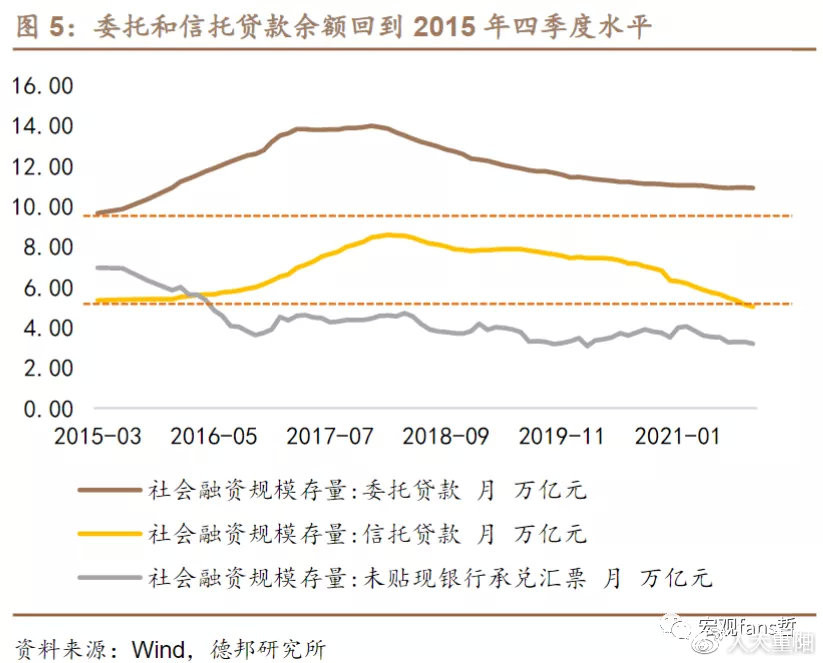

如果從2016年初開始計算,資管新規開啓“結構性去槓桿”在消解金融風險的同時,也降低了M2增速、拖累了社融增長。截止2021年10月份,社會融資規模分項的委託貸款存量在將近5年的時間內化解0.02萬億元,信託貸款存量同期消解0.36萬億元,未貼現銀行承兑匯票存量下滑2.66萬億元。委託貸款和信託貸款存量規模基本回到2015年底的水平,預計隨着資管新規過渡期到2022年結束,以及房地產去金融化、去泡沫化工作對存量信託貸款的繼續壓降,2022年信託和委託兩項表外融資對新增社融或繼續形成拖累,然而在貨幣政策扶持中小企業融資和引導商業銀行等金融機構開展票據貼現業務的政策支持下,未貼現銀行承兑匯票或在2022年為新增社融增長提供正向貢獻。3個分項疊加效應下,表外融資對新增社融的拖累作用或減緩。

(3)新增信貸:地產信貸邊際放緩和直達實體工具

預計2022年金融機構口徑新增本幣貸款25.07萬億左右,對應信貸餘額同比增長12.85%。2022年房地產行業信貸政策邊際放鬆、碳減排等直達實體工具等政策或推動新增信貸上行:(1)從房地產行業信貸政策變動來看,10月份居民中長期貸款實現從7月份以來的首次同比多增,意味着地產按揭政策調整結構優化,地產領域的合理融資需求得到滿足,2022年房地產企業併購和房企債券發行等融資約束均可能有條件邊際放鬆,支撐信貸增速走高;(2)碳減排支持貨幣政策工具“做加法”推動新增信貸擴張,根據我們在《低息穩信貸、寬信用待觀察》中的評估,預計截止2022年底,碳減排支持工具餘額或將達到7000億至9000億元,推動增量信貸投放最高可達1.5萬億元,並且通過碳減排工具本身的低利率,或推動商業銀行資金成本邊際放鬆,為增加一般貸款提供增量空間。

2. 2022年 “信貸脈衝”或趨於上行

儘管在央行的論述中,“保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配”就等同於穩定宏觀槓桿率,然而實際上以實體經濟部門和政府部門債務餘額和GDP作對比而來的宏觀槓桿率,實質上“存量(Stock)/流量(Flow)”的比值關係不能指示未來的變化趨勢,並且也受到基期效應的影響。為了剔除新增社融和新增信貸的基數效應擾動,觀測信貸的“二階變化”或更能跟蹤信用條件的變化及其對經濟增長的影響。作為一個能夠跟蹤信貸或信用“加速度”變化的“信貸脈衝”(Credit Impulse),其“流量/流量”的特徵更能揭示“新增信貸/信用”對經濟增長的拉動作用。而目前市場上有4種“信貸脈衝”的計算方法:

Ø 彭博指數採用新增信貸和國內生產總值的比重作為跟蹤計算方法;

Ø 以滾動4個季度的社融增量或信貸增量作為分子,以滾動4個季度的名義GDP 作為分母計算信貸脈衝的比值;

Ø 以新增信貸/名義GDP的比值為基準,計算其同比增速變化;

Ø 以新增信貸的變化和名義GDP的比值為基準,觀察比值或其同比增速的變化,也即在分子端是信貸的“二階變化”,度量信貸投放的加速度。

(1)2022年一季度信貸脈衝指數或見底回升

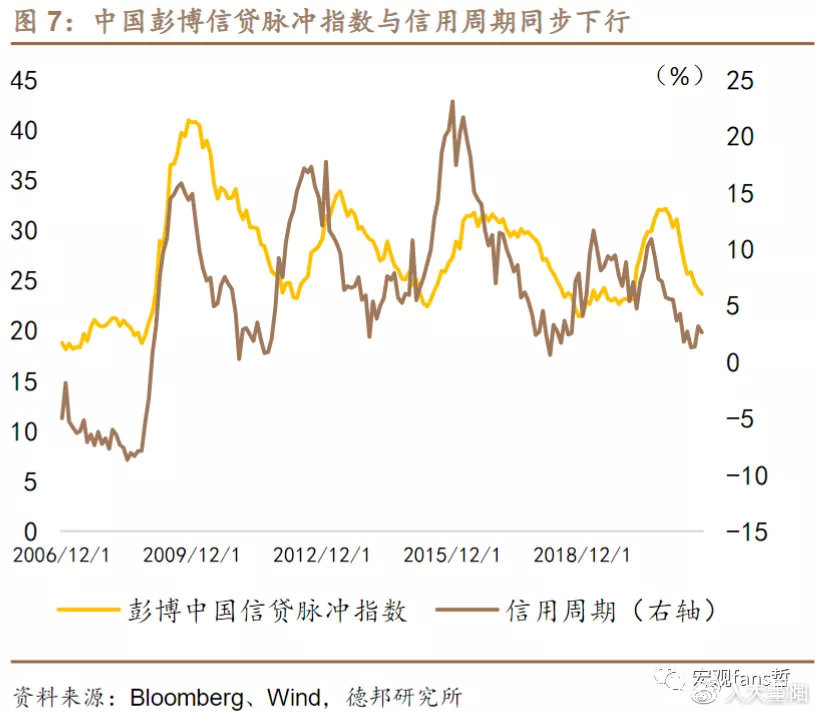

從彭博中國信貸脈衝指數來看,本輪信貸脈衝開始於2020年一季度,由疫情影響中國央行採取了更加寬鬆的貨幣政策,融資條件引導新增信貸較大幅度增長,至2020年三季度觸及本輪信貸脈衝的頂部後回落,截止2021年9月末數據顯示彭博中國信貸脈衝指數已經接近上一輪2018年至2019年信貸脈衝指數下行的底部。而作為另一個指徵信用條件和流動性環境變化的指標,基於央行資產負債表“其他存款性公司總資產/央行總資產”的同比變化而來的“信用週期”與彭博中國信貸脈衝指數的波動趨勢和方向保持一致,並且從時間序列來看,中國信用週期變化領先彭博信貸脈衝指數約2個季度。中國的信用週期在2021年二季度至三季度初顯現觸底的跡象,同樣在信用週期2020年三季度觸及本輪頂點之後回落,底部區域亦恰與2018年一季度信用收緊的週期性底部重合。基於信用週期的週期性變化特徵,以及信用後期和信貸脈衝指數之間的領先滯後關係,我們認為信貸脈衝指數或在2022年一季度見底回升。

(2)2022年一季度信貸脈衝指數或見底回升

我們採用另外兩種口徑的信用指標,基於同比增速的方法計算信用脈衝的變化,由於社會融資規模在貨幣政策和金融數據中的重要性愈加重要,在人民幣本幣貸款之外,社會融資規模作為“廣義信貸”的指標,能在更廣泛意義上代表經濟融資需求的變化。基於新增信貸和新增社融可計算出不同口徑“信用脈衝”的週期波動,以期能相互佐證信用環境的變化。

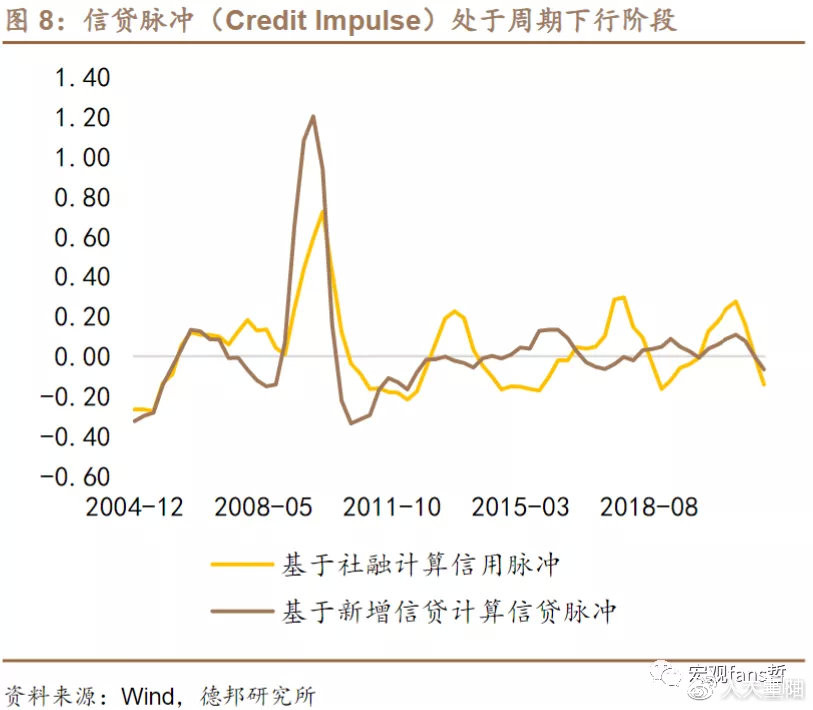

社融增速在2020年10月觸及高點13.70%之後快速回落至2021年10月的10.0%,已經接近2018年信用緊縮週期的階段性低點9.80%。如果從新增信用和名義GDP比值來看,截止2021年9月,滾動4個季度的新增社融規模和滾動4個季度的名義GDP之比已經回落至28%,和2018年中旬持平,僅僅高過2019年最低點4個百分點,但是如果從新增信用/名義GDP的同比增速波動來看,2021年9月末信用脈衝已經下行至-14%,從2021年一季度的16%僅不到半年即跌破2018年至2019年信用下行週期階段的最低點,逼近2015年至2016年開啓結構性去槓桿時期的信用脈衝低點。

如果從新增信貸口徑的信貸脈衝來看,貸款餘額同比增速在2020年二季度觸及本輪週期頂部13.20%之後開始下行,截止2021年10月貸款餘額同比增速降至11.90%,與此同時,滾動4個季度的新增信貸和滾動4個季度的名義GDP之比從2020年一季度的20%下行至2021年三季度末的17.5%,新增信用/名義GDP的同比增速波動跌落至-7.0%,亦是跌破2018年至2019年信用週期下行階段的低點。

用新增信貸/新增社融規模和名義GDP之比及其同比增速變化兩種口徑指徵的信用脈衝指向同一個結論,即本輪信用脈衝下行臨近週期性底部區域,對應於2020年四季度至2021年三季度穩定宏觀槓桿率的週期。如果信用脈衝在2022年觸底回升,宏觀槓桿率或趨於抬升。根據央行曾經在2019年四季度貨幣政策執行報告中的表述,確立M2和社融增速與名義經濟增速相匹配,“有助於保持宏觀槓桿率基本穩定,使得宏觀槓桿率很難像 2009 年至 2017 年一樣年均上升超過十個百分點”,也就意味着除卻2020年因疫情原因宏觀槓桿率出現2位數的上漲之外,宏觀槓桿率年均上行幅度在10個百分點之內符合貨幣政策意向。

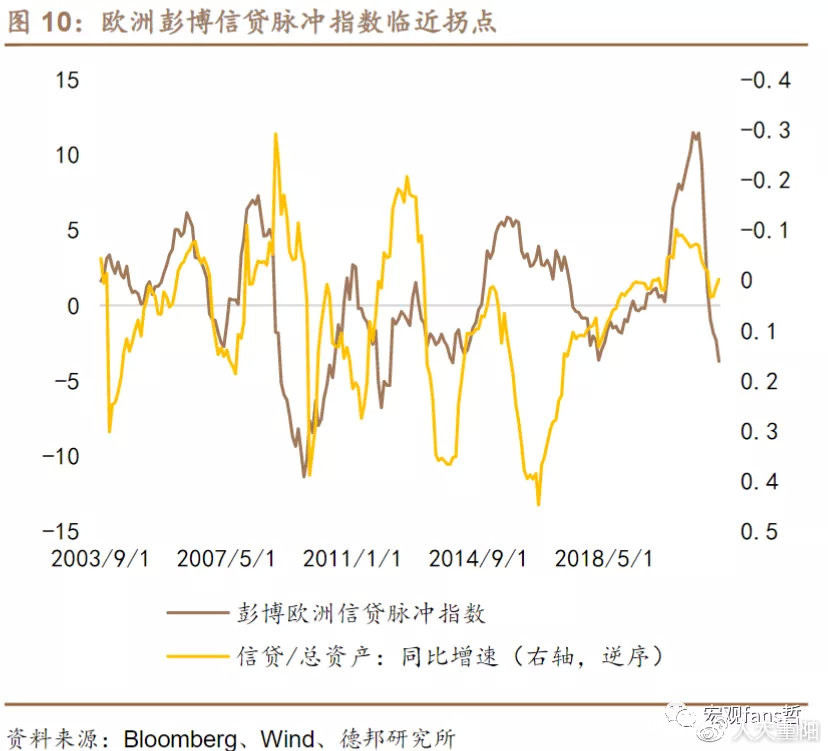

(3)美國經濟和歐洲經濟信貸脈衝均處於下行階段

彭博信貸脈衝指數顯示,美國經濟和歐洲經濟同樣處於信貸脈衝的下行階段。美國信貸脈衝指數已經達到2008年金融危機以來信貸脈衝指數的最低值,而美聯儲資產負債表規模的同比增速變化和信貸脈衝指數的波動在危機期間保持較高的正相關性,指向2008年至2009年金融危機期間和2020年新冠疫情期間,美元流動性的枯竭和過高的風險溢價,同時制約信貸增長和刺激美聯儲擴張資產負債表。歐洲信貸脈衝指數跌破2018年信用緊縮週期的底部,尚不及2010年歐洲債務危機期間的緊縮程度,與中國經濟的信用週期指標類似,歐洲央行信貸資產佔央行總資產規模的同比增速變化週期,和彭博歐洲信貸脈衝指數的波動週期也保持着較高的相關性,只是兩者之間的負相關性指向歐洲央行擴張資產負債表並未轉化為信貸增量。

但是和信貸脈衝指數負相關的央行資產負債表行為卻已經顯現了邊際變化,美聯儲宣佈從2021年11月開啓削減QE規模,美聯儲資產負債表擴張速度下降,而歐洲央行總資產相對信貸資產的擴張速度亦在減緩。在具有較強週期性波動的信貸脈衝指數逐步臨近前一輪週期的底部後顯現“均值修復”的動能。

3. 2022年流動性缺口有多少?

從銀行間市場流動性供需來看,傳統的“五因素”分析框架中側重外匯佔款供給、公開市場和MLF等貨幣政策操作、政府收支、繳税繳準和政府債券融資等方面。結合2016年以來的影響銀行間流動性的供需因素:(1)不再是我國流動性創造主要渠道的外匯佔款波動較小,對流動性影響式微;(2)MLF操作成為基礎貨幣的主要工具,其到期回籠壓力較大時期可觸發央行“置換式降準”;(3)政府公共財政收入和政府性基金收支差額共同影響流動性供需的節奏;(4)繳税走款和一般性存款增量引發的繳準存在較強的季節性;(5)政府債券淨融資從2020年至2021年均是影響流動性當季缺口的主導因素。

我們基於以下假設展望2022年流動性缺口:

繳税屬於季節性因素,央行可用高頻的逆回購操作抵消繳税帶來的影響;

MLF均以到期自然淨回籠計算,未考慮央行的續做;

M0的變動存在較強的季節性,並且因電子支付的普及,現金需求已經較低;

假設財政存款增量是政府債券淨融資和公共預算收支差額、政府性基金收支差額之和,假設2022年公共預算收入和政府性基金收入同比增速為4.50%,而公共預算支出和政府性基金預算支出同比增速為5.50%。

假設法定存款準備金率在2022年不做調整,以一般性存款增量為基數計算商業銀行繳納法定存款準備金的需求,並且一般性存款增量和2022年新增信貸的比例為1:1。

基於以上假設,預估2022年全年流動性靜態缺口達到7.2萬億,其中一季度和三季度流動性缺口最高,分別接近2.2萬億和3.6萬億,而四季度則因政府債券淨融資規模較小、財政存款淨投放,流動性供需基本平衡。在流動性缺口每個月維持在7,000-8,000億元規模的情況下,央行通過加大逆回購等公開市場操作等方式可及時平抑流動性波動,但是當面臨較高的基礎貨幣需求壓力時,動用“降準”等數量型工具的窗口依舊有機會打開。

4. 風險提示

(1) 通貨膨脹超預期上行;

(2) 經濟增速超預期下行;

(3) 防疫政策和疫情形勢等方面出現較大變化。