翰宇藥業:一份授權專利,23.86億的市值禮包_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-11-17 15:13

“蹭”上多個熱門概念的翰宇藥業能有機會翻盤嗎?

“蹭”上多個熱門概念的翰宇藥業能有機會翻盤嗎?

截至10月最後一個交易日,怕是連公司實控人都無法想象,單季扣非淨利潤同比下降37569.70%,9個月累計虧損1.18億元的藥企,能在接下來的12個交易日持續上漲,股價累計漲幅超121%。

創業板上市公司翰宇藥業(300199.SZ),11月12日漲停價收盤,11月15日直接一字板漲停,最高封單額4.42億元。11月16日繼續高開14.02%,收漲8.51%。

翰宇藥業是一家專業從事多肽藥物研發、生產和銷售的製藥企業,主營產品包括特色原料藥、製劑、客户定製肽、固體制劑、藥品組合包裝類產品,同時覆蓋醫療器械產品;子公司成紀藥業,還具備煙酰胺片(即“NAM”,與“NMN”同屬抗衰老藥物)的生產資質。

在近期大熱的輔助生殖領域,翰宇藥業生產的品種主要有西曲瑞克、阿託西班、卡貝縮宮素和縮宮素等。產品覆蓋輔助生殖產業鏈多個環節,在國內市場具有較強競爭力。

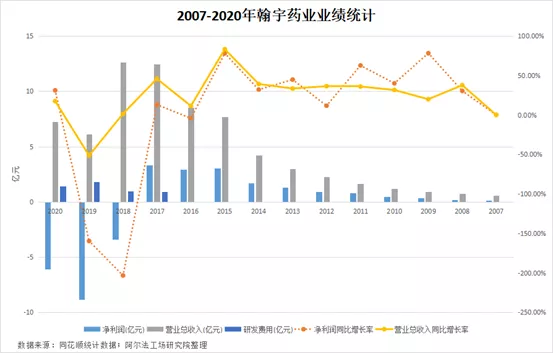

通常情況下,疊加多重熱門賽道的企業,業績也會對應提升,但翰宇藥業似乎是個例外,2021年4月9日,翰宇藥業發佈2020年業績預告修正公告,從預盈2-3千萬,到預虧5.5-6.5億,實際公告2020年虧損6.09億元。

今年前三季度,公司再度虧損1.18億元,營收也同比下降26.15%,實現5.08億元。

雖然翰宇藥業利潤一虧再虧,卻絲毫沒有阻擋市場買入翰宇藥業的熱情。本着“市場永遠是對”的原則,不由得好奇市場是否透過翰宇藥業虧損的表象,看見了其背後的投資邏輯。

或許,翰宇藥業股價火箭式躥升,是因為公司11月14日披露的,來自於中科院的“鼻用抗新冠多肽”產品專利授權公告。

抗衰老讓股價翻倍

過去很長時間內,NAM被廣泛用於美容產品,在較早關於NAM的研究中,證實NAM可以通過抑制黑色素轉移到角質,但同樣證實該物質無法抑制蘑菇酪氨酸酶的活性,即黑色素產生的主要底物。

在隨後的研究中,試驗者不僅發現通過NAM美白會“反黑”,而且部分羣體使用NAM之後還會長毛。

根據公開資料,使用NAM長毛,是因為NAM作為抗衰老成分NAD+的重要前體,可以和NADH(煙酰胺腺嘌呤二核苷酸的還原態)產生ATP,進而增加腺苷生成,產生生長因子,最終導致毛髮生長。

但因為NAM在體內要先轉化成NAD+,才能促進毛髮生長,所以促生長效果不如米諾地爾(知名生髮產品),故此多數情況會被市場忽視該副作用。簡言之,NAM在被髮掘“抗衰老”效果之前,並不是市場廣泛認可的美白品種。

塞翁失馬焉知非福,正因為NAM是NAD+主要前體,2020年又重新成為市場寵兒之一。

2020年下半年,伴隨抗衰老研究不斷發展。一場突如其來的疫情,讓消費者“活更長”的慾望空前強烈。

這種背景下,有“長壽藥”之稱的“β-煙酰胺單核苷酸”(NMN),一夜之間席捲國內市場。據天貓國際數據,2020年“雙十一”期間,NMN系列產品放量明顯,位列進口營養品TOP5,甚至高於鈣片、益生菌、燕窩等傳統營養品。

NMN的作用機理,是幫助人體更好地吸收“NAD+”。

“NAD+”(煙酰胺腺嘌呤二核苷酸)是人體極為重要的一種輔酶,參與到人體細胞幾百種重要代謝酶的作用過程中,NAD+與人體代謝、糖分酵解、DNA複製等行為都密切相關。

在人體內,NAD+的5個主要前體分別為色氨酸(Trp)、煙酸(Na)、煙酰胺(Nam)、煙酰胺核糖(NR)、煙酰胺單核苷酸(NMN)。

由於這5中前體哪個更有效,一直是學術界爭論的焦點問題,所以除NMN外,NAM等概念企業同樣迎來一波股價炒作。

一時間,只要能貼上“抗衰老”這個標籤,股價短時間漲超50%輕而易舉。

由於翰宇藥業的子公司,成紀藥業具有NAM生產資質,故此2020年也迎來一次股價大幅上漲。區間最高漲幅達74%,2020年8-9月最高觸及9.98元每股。

隨後便跌至今年4月,在4-6.7元每股的區間震盪,直至11月份開始股價翻倍行情。

搭車中科院

翰宇藥業和成紀藥業其實是“半路夫妻”。

成立於2003年的翰宇藥業,2011年在創業板掛牌,2014年8月通過發行股份及現金支付結合的方式,作價13.2億元,收購甘肅成紀藥業有限公司(以下簡稱“成紀藥業”)100%股權。

成紀藥業主要從事醫療器械和化學藥品的研發、生產和銷售,醫療器械產品是注射給藥服務。

當時該標的股權賬面價值為2.57億元,估值給到13.27億元,增值率415.48%。2015年併購完成後,翰宇藥業商譽9.38億元。

按照成紀藥業的業績承諾,2014-2017年將為翰宇藥業帶來共計6.95億元淨利潤。但實際只實現6.03億元淨利潤,約為承諾總額的86.76%。

度過業績承諾期後,翰宇藥業2018年開始,至2020年連續三年虧損,共計損失18.35億元。不僅賠光2007-2017年所有利潤,還倒貼3.17億元。2021年前三季度進一步虧損1.18元。

在此期間,據公開資料顯示,翰宇藥業實控人曾少貴、曾少強、曾少彬三兄弟,最少累計套現12.95億元,同時伴隨公司管理層頻繁辭職。

這或許也解釋了公司股價為何能從2015年52.44元每股高點,一路跌至2021年10月底的4元區間內。期間未有一次持續的反彈,直至11月初。

除原料藥、NMN概念、輔助生殖概念外,翰宇藥業11月14日晚間公告,公司基於一年前與中科院微生物研究所,在多肽新冠藥物的技術交流與合作,擬與中科院微生物研究所,合作開發新型冠狀病毒多肽噴鼻劑藥物。

公告發布次日,翰宇藥業股價一字板漲停,11月16日繼續收漲8.51%,市值再增23.86億元。

據悉,中科院微生物研究所,擬將“一種抗新型冠狀病毒的多肽及其應用”的專利申請技術(專利申請號:202110939740.1)中,6條多肽序列,以全球獨佔許可方式許可給翰宇藥業,項目總金額6500萬元。

如果説抗衰老藥物NAM,不足以令你認同翰宇藥業股價短期翻倍,或許該款噴鼻抗新冠藥物,可以幫助你理解翰宇藥業股價翻倍的原因。正所謂“資本的嗅覺是敏鋭的”。

噴鼻抗新冠疫苗/藥物,之所以能引起市場廣泛關注,並非是因為這種治療方式多麼具有突破性,基本原理就是早已廣泛應用的“霧化治療”。

之所以這種抗新冠產品廣受市場關注,是因為通過鼻子給藥,對新冠病毒的治療效果更具針對性。

通過現代醫學驗證,新冠病毒主要感染途徑,就是上呼吸道,新冠疫苗或者抗新冠藥物,通過鼻子給藥,可以直接作用在人體黏膜上,從而實現短時間起效。

參考此前報道的鼻用新冠疫苗,使用後24小時生效,明顯高於注射疫苗起效時間。且在有感染風險的24小時內,使用噴鼻疫苗依舊具有保護作用,類似於常見的“緊急避孕藥”,可以實現事後補救的效果。

故此通過鼻腔給藥抗擊新冠,無論是患者服藥依從性,還是起效時間,都可以對現行注射用新冠疫苗/抗新冠藥物,進行有效補充。若翰宇藥業成功將該款產品落地,或許就可以一改公司近年來的營收下降趨勢。

成敗多肽

翰宇藥業在和中科院合作研發“鼻用抗新冠多肽”之前,公司營收便主要來自於肽製劑,是國內肽類製劑較為具有競爭力的企業之一。這也是其吸引中科院合作的主要原因。

但成也多肽敗也多肽,翰宇藥業近年來過於依賴肽製劑,造成公司營收增長乏力。

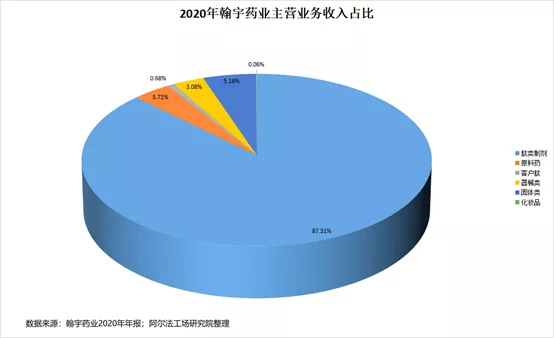

根據翰宇藥業2020年年報可知,公司肽類製劑產品佔比高達87.31%,客户肽營收佔比0.68%,累計佔比約為87.99%。

但是公司總營收卻較2018年12.64億元,下降42.88%,至7.22億元,2021年前三季度營收,較2019年前三季度營收下降43.87%,約為5.08億元。

公司此前完全控股成紀藥業,採取仿製、創新兩條腿走路的戰略,也正是想要改變對多肽製劑高度依賴的局面。畢竟2019年至今,翰宇藥業的營收水平一直處於下降趨勢。

但是即便“鼻用抗新冠多肽”具有較強的確定性增量,且翰宇藥業可以如期將該產品推向市場形成營收,也只會為公司帶來脈衝式營收,並不能改變其過度依賴多肽製劑的營收結構。

按照現階段抗疫趨勢來看,新冠疫苗已經證實可以有效降低重症及死亡率,海外口服抗新冠藥物也陸續上市,新冠肺炎有流感化趨勢。

在重症、死亡率下降的背景下,全球經濟秩序勢必要逐漸恢復,此時就無法有效避免人羣聚集。

這種背景下,霧化防治手段,對於人羣密集場所的疫情防控,較注射式疫苗具有先天優勢。

從起效方式上來看,注射疫苗只能誘導體液免疫和粘膜免疫,除給接種帶來集體疼痛,接種週期也更長。且由於不能實現黏膜免疫,注射疫苗事後補救效果,也比鼻噴式給藥差。

而且霧化吸入免疫,由於其粘膜免疫的特殊優勢,可以大幅降低針劑產品使用劑量(針劑疫苗五分之一即可起效)。

並且醫療機構進行機體免疫時,吸入式產品不用單瓶分裝,可以大幅減少疫苗瓶的使用,在“碳達峯”背景下,高效產出是各行業追尋的最終目標,即便是醫療領域,能用更少的資源達成更好防疫效果,何樂不為?

據國內首款噴鼻式新冠疫苗製造商,青島海華生物首席科學家李明義所述,噴鼻式疫苗在確保有效的前提下,可以廣泛用於人口密集場所的霧化免疫,比如影劇院、航空器等,近期文旅、機場運輸板塊紛紛異動,也與吸入式疫苗11月12日現身“第五屆海南國際健康產業博覽會”有關。

當噴鼻式抗新冠產品上市,除C端用户隨身攜帶使用外,生產企業還可以面向人羣密集的B端客户,提供集體防疫的解決方案。

這也為翰宇藥業這種以霧化給藥為主的抗新冠製藥企業,提供新的增量市場,即客户除傳統醫療機構外,還可以拓展影劇院、學校等人羣密集地,以及C端用户購買頻次較高的連鎖藥店等場所。

而從產品結構上看,翰宇藥業“鼻用抗新冠多肽”落地後,公司營收結構也只會更向肽類製劑集中,公司如何有效提升其原料藥、器械類、固體類以及化妝品業務營收佔比,才是公司未來長期健康發展的關鍵。