最高漲19%!貴過泡麪的涪陵榨菜,你還愛嗎?_風聞

互联网那些事-有态度 够深度2021-11-17 09:48

11月深秋的“漲價潮”,令眾網友提前感受到寒冬的氣息,除了米糧油,連“國民榨菜”涪陵都大漲近20%,在官宣提價後的首個交易日,涪陵榨菜以漲停收盤,總市值大漲近30億。然而,提價帶來的“高光”效應能否持續?涪陵漲價的原因僅是業績虧損?僅靠漲價,能否破解涪陵的發展困局?

11月深秋的“漲價潮”,令眾網友提前感受到寒冬的氣息,除了米糧油,連“國民榨菜”涪陵都大漲近20%,在官宣提價後的首個交易日,涪陵榨菜以漲停收盤,總市值大漲近30億。然而,提價帶來的“高光”效應能否持續?涪陵漲價的原因僅是業績虧損?僅靠漲價,能否破解涪陵的發展困局?

01,貴過泡麪、“5毛一包”成歷史!

曾幾何時,宿舍或出租屋的一碗泡麪就榨菜,成了無數學生黨和打工族們的真香回憶,而如今,泡麪依舊在,榨菜卻要吃不起了

2021年11月14日晚,涪陵榨菜發佈公告稱,對部分產品出廠價進行調整,當然,是往高了調,上調幅度3%~19%不等,於11月12日下午17:00開始執行。消息一出,輿情譁然,很多網友發出了“榨菜都漲價,吃不起了”的感嘆

11月15日,就在官宣漲價後的首個交易日,涪陵榨菜強勢漲停,憑35.44元/股的收盤價,為總市值貢獻了28.59億元的增量,值得一提的是,漲價前,涪陵榨菜已連續3個交易日收跌。

11月15日,就在官宣漲價後的首個交易日,涪陵榨菜強勢漲停,憑35.44元/股的收盤價,為總市值貢獻了28.59億元的增量,值得一提的是,漲價前,涪陵榨菜已連續3個交易日收跌。

11月16日,我們隨機在電商平台進行檢索發現,涪陵榨菜出品的烏江榨菜,80g包裝版已經賣到近3元一袋的價格了,好傢伙,這比普通袋裝方便麪都貴,難怪很多網友驚呼不配吃榨菜了。

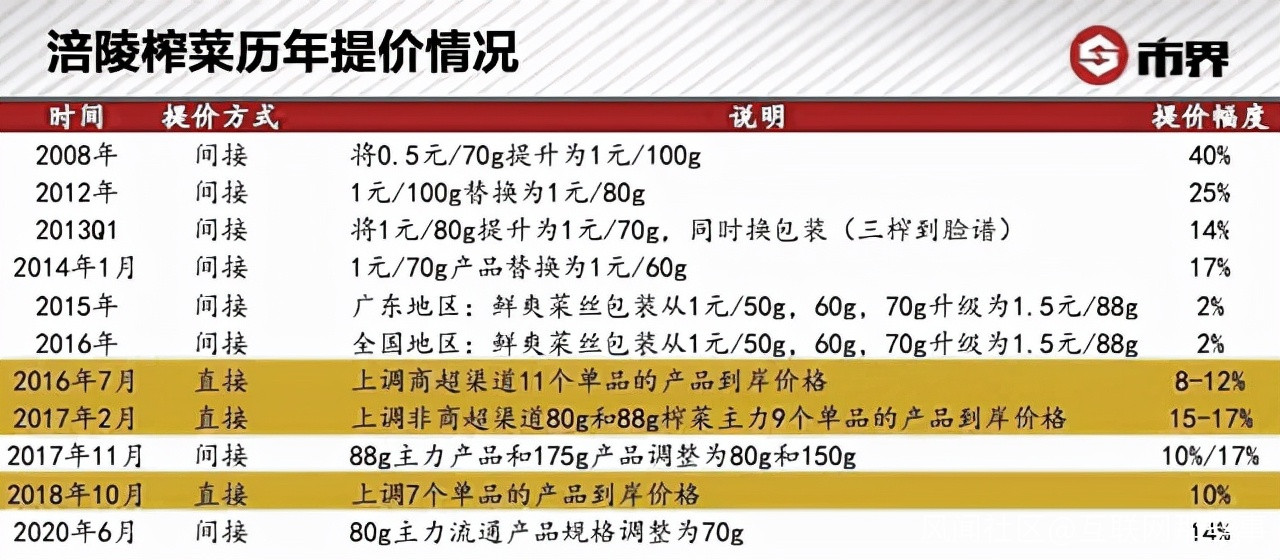

其實,漲價對於涪陵榨菜來説,並不是新鮮事,從2008年至今,涪陵榨菜已經調價達12次之多,不過,包括本次漲價在內,真正直接提價的僅有4次,其餘都是間接(變相漲價)提價。

其實,漲價對於涪陵榨菜來説,並不是新鮮事,從2008年至今,涪陵榨菜已經調價達12次之多,不過,包括本次漲價在內,真正直接提價的僅有4次,其餘都是間接(變相漲價)提價。

數據:川財證券研究所,製圖:市界

數據:川財證券研究所,製圖:市界

涪陵榨菜的價格是越來越貴了,按説對食品安全的要求應該更高才對,可是,我們卻發現,就這樣一個國民級小菜,單單因產品質量問題,就引發了消費者的密集投訴

11月13日,有用户在黑貓平台發起對烏江涪陵榨菜的投訴,稱吃烏江榨菜吃出玻璃茬子,把他的上顎都扎破,流了很多血,並提出了賠償要求,最新投訴狀態顯示,烏江榨菜正在與該消費者聯繫賠付事宜。

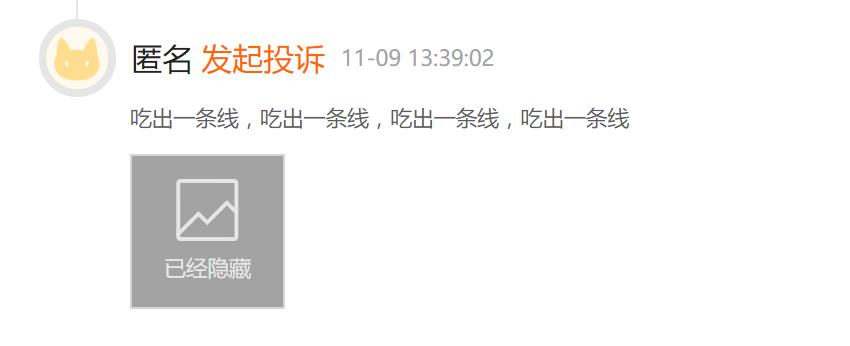

11月9日,有匿名用户稱在烏江涪陵榨菜中吃出了一條線,並提出了賠償要求,目前狀顯示,烏江榨菜正在安排售後人員處理中。

11月9日,有匿名用户稱在烏江涪陵榨菜中吃出了一條線,並提出了賠償要求,目前狀顯示,烏江榨菜正在安排售後人員處理中。

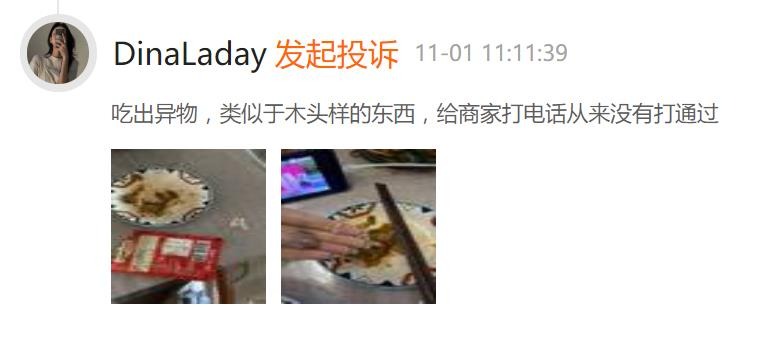

11月1日,有用户在黑貓平台發起食品質量問題投訴,投訴對象為烏江涪陵榨菜,稱吃出類似木頭樣的異物,給商家打電話從來沒打通過,要求賠償1000元,最新動態顯示,烏江榨江已回覆稱會盡快安排對應區域的工作人員與該用户聯繫賠付事宜,截止本文發稿,該投訴仍在處理中。

11月1日,有用户在黑貓平台發起食品質量問題投訴,投訴對象為烏江涪陵榨菜,稱吃出類似木頭樣的異物,給商家打電話從來沒打通過,要求賠償1000元,最新動態顯示,烏江榨江已回覆稱會盡快安排對應區域的工作人員與該用户聯繫賠付事宜,截止本文發稿,該投訴仍在處理中。

10月25日,有用户匿名投訴,稱在超市購買的產自2021年7月份的數包烏江涪陵榨菜,打開後,發現有發黴變質現象,請求賠償,其要求賠償金額為1000元,最新狀態顯示,該投訴狀態已完成,投訴者打出了5星的好評,看來涪陵榨菜這邊應該是給出了滿意的處理結果(包括1000元的賠償)

10月25日,有用户匿名投訴,稱在超市購買的產自2021年7月份的數包烏江涪陵榨菜,打開後,發現有發黴變質現象,請求賠償,其要求賠償金額為1000元,最新狀態顯示,該投訴狀態已完成,投訴者打出了5星的好評,看來涪陵榨菜這邊應該是給出了滿意的處理結果(包括1000元的賠償)

類似投訴還有很多,限於篇幅,不再贅述

類似投訴還有很多,限於篇幅,不再贅述

……

諷刺的是,伴隨着產品價格的不斷上漲,涪陵榨菜食品安全事件卻屢屢發生發,公司業績也是持續下滑,涪陵榨菜費盡心思漲價究竟是為了什麼?涪陵榨菜的經營困局,僅靠漲價,就能破解嗎?

02,疲態盡顯,涪陵業績焦慮難掩!

成立於1988年的涪陵榨菜,是中國知名榨菜品牌,自2010年深交所持牌上市以來,在資本市場也是屢顯身手,不過近年內,涪陵榨菜先後遭遇股價回落、市值蒸發和業績下滑等系列挑戰,疲態盡顯。

截至2021年11月16日收盤,涪陵榨菜報收33.93元/股,較今日35.63元的開盤價,已跌超4.2%,較之於今年2月19日的53.67元/股的高位,已跌超36%,目前總市值為301.17億元,相較於2020年9月3日55.80元/股的歷史高點,足足蒸發了近140億。

股價的變化是市場信心的晴雨表,此次漲價表面上來看,像是為涪陵榨菜注入了一劑強心針,令股價抬升,市場振奮,但其背後,則是藏不住的發展焦慮。

股價的變化是市場信心的晴雨表,此次漲價表面上來看,像是為涪陵榨菜注入了一劑強心針,令股價抬升,市場振奮,但其背後,則是藏不住的發展焦慮。

業績持續承壓

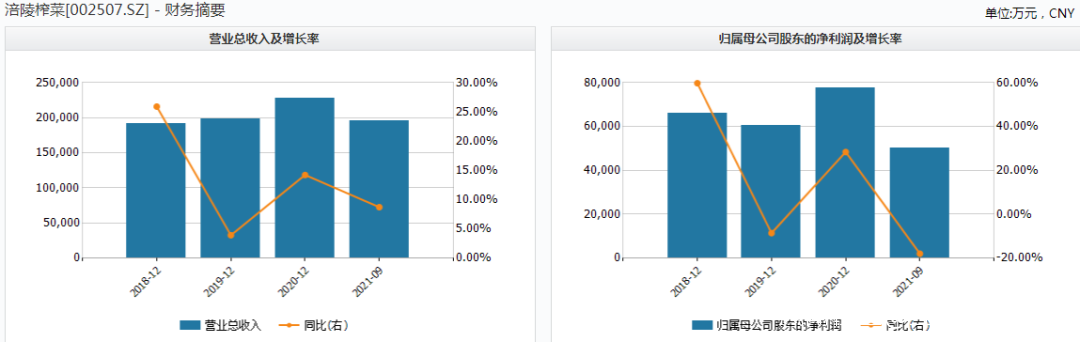

據涪陵榨菜2021年財報數據

2021年Q1,涪陵榨菜營收7.09億元,同比增長46.86%,實現淨利潤2.03億元,同比增長22.73%;

2021年Q2,涪陵榨菜實現營收6.38億元,同比降10.78%,實現淨利潤1.73億元,同比降27.57;

2021年H1,涪陵榨菜實現營收13.47億元,同比增長12.46%,淨利潤3.76億元,同比下降6.97%;

2021年Q3,涪陵榨菜實現營收6.09億元,同比增長1.03%,實現淨利潤1.27億元,同比下滑39.07%;

2021年前三季度,公司實現營收19.55億元,同比增長8.73%,淨利潤為5.04億元,同比下滑17.92%。

製圖:wind

製圖:wind

不難看出,自二季度開始,涪陵榨菜的營收與淨利潤就持續低迷,Q2更是出現了營收淨利雙降的局面,上半年和前三季度的表現來看,營收下滑淨利潤持續走低。

就連涪陵榨菜引以為傲的,甩雙匯、洽洽等半條街的毛利率,也出現了持續下滑的現象,2021年前三季度,公司單季毛利率分別為60.07%、59.49%、57.05%,至此,涪陵業績承壓已成不爭的事實。

而營收數據反饋到市場層面,投資人不看好涪陵榨菜也就不難理解了。

漲價難救涪陵

值得一提的是,在2021年半年業績説明會上,涪陵解釋業績下滑的原因為上半年申購的原材料價格對比去年上漲20%~30%,原料(青菜頭、包材等)在生產成本中佔比約40%左右,所以看上去,涪陵的提價,可以緩解部分成本上漲的壓力,提振業績表現。

還別説,歷史上,涪陵榨菜真有過數次漲價抬升營收的成功案例

據時代財經統計數據顯示,2016年7月漲價後,涪陵榨菜在該年度當季營收1.02億,同比增長1.25%,淨利潤0.6億,同比增長306%,2017年漲價,涪陵榨菜同樣在年中和Q4財報中收穫了亮眼的數據,此番宣佈漲價,是否會在下一個財報週期內逆轉頹勢?

從當下來看,情況可能不容樂觀:

首先,漲價帶來的所謂營收紅利也同樣適用於邊際遞減效用,榨菜作為調味品,其實並非全部消費人羣的剛需,當榨菜小幅漲價時,消費羣體可買可不買,當榨菜已經比泡麪貴時,市場還會不會買單,是存疑的。

據中信建投數據,2008~2020年,涪陵青菜頭收購價漲幅為70%左右,而涪陵榨菜的漲幅卻近500%,遠超榨菜最核心原料青菜頭的收購價,已經快漲至極限,都難救業績頹勢,或已足夠説明問題了。

其次,涪陵榨菜的市場增量天花板已逼近,據智研諮詢報告顯示,中國包裝類榨菜行業規模為67億元,而市佔率高達36.41%的的行業龍頭涪陵榨菜,2020年的榨菜產品營收,已近20億元,已經很難再有更大的市場想象空間。

再次,涪陵榨菜雖然提前佈局了泡菜、蘿蔔和海帶絲等產品,但是近些年的營收貢獻仍然毫存感感,發展勢頭並不明朗,目前,涪陵的核心骨還是得靠主營的榨菜產品線。財報數據顯示,2021年上半年,榨菜產品收入比重高達總營收的89%,而泡菜和蘿蔔等加一起,對營收的貢獻不到10%,多少有些扶不起的阿斗的味道。

此外,高企的銷售費用與綜合成本也進一步拉低了涪陵的利潤,2021年Q3,公司大肆投放新媒體、梯媒和央視等多平台,導致三季銷售費用暴增83.69%。2021年前三季度,涪陵榨菜銷售費用高達5.19億元,同比增長84%,佔總營收的比重增至27%,但並沒有帶來預期的營收增長,反而將公司的淨利率拉到2017年的水平。

榨菜行業並沒有太高的技術門檻與研發壁壘,縱然是賈躍亭,也很難靠榨菜講出新故事,最後,民以食為天,涪陵榨菜高居不下食品安全投訴也如懸在公司頭頂的達摩克利斯之劍,想衝出經營困局,或許難如登天。

參考資料:

信源綜合格隆匯、界面新聞、黑貓投訴、雷達財經、市界等相關報道,部分圖源網絡