誰人不知匯添富(四)_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-11-18 22:24

出品 / 節點研究

我們在前文——誰人不知匯添富(一)中,通過匯添富基金與幾大公募巨頭的橫向對比,得出匯添富基金的相對側重點及比較優勢;在誰人不知匯添富(二)(三)中,重點聚焦在中短期(近一年)匯添富旗下業績最為亮眼的被動指數型基金——501057.OF匯添富中證新能源汽車產業A與普通股票型基金——000696.OF匯添富環保行業,並做了較為詳細的分析。後續在誰人不知匯添富(四)(五)中,我們將重點關注匯添富基金中期(近三年)的業績表現,並進一步地對旗下表現突出的基金進行分析。

/ 01 /

中期表現

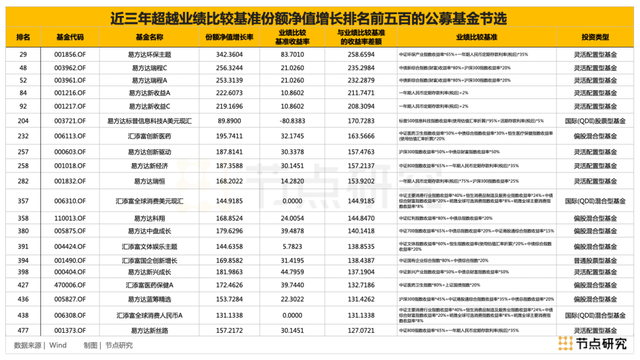

Wind數據顯示,過去三年(2018-10-01 ~2021-09-30),在有數據顯示的成立滿三年的6296只公募基金中,匯添富佔有166只基金,在份額淨值增長率排名前100的基金中,僅有兩隻,分別為501057.OF匯添富中證新能源汽車產業A(95/6296)與501058.OF匯添富中證新能源汽車產業C(100/6296);排名在101-300名間的有一隻,為006113.OF匯添富創新醫藥(260/6296);排名在301-500名間的有,000696.OF匯添富環保行業(313/6296),470006.OF匯添富醫藥保健A(407/6296),001490.OF匯添富國企創新增長(422/6296),故此,在近三年份額淨值增長率排名前500的基金中,匯添富共佔有六席席位,對比易方達基金來看,易方達基金共佔有十二席名額,為匯添富基金的兩倍,且排名普遍較匯添富基金更為靠前。

讓我們將目光拉回至絕對份額淨值增長率,在排名份額淨值增長率前500名的基金中,匯添富基金投資類型為被動指數型基金的為2只;偏股混合型基金為2只;普通股票型基金為2只。而易方達基金中投資類型中靈活配置型基金為9只,配股混合型基金為3只,全部為主動股混。縱向對比來看,匯添富基金投資類型分佈較一年期統計數據更為分散,主動型股票基金比例有所提升,中期主動擇股能力高於短期,但仍然是被動指數型基金獲取的絕對收益率更大;橫向對比來看,匯添富基金的“優等生”的主動股票投資成績顯著低於易方達基金的“優等生”,而被動股票投資的絕對成績似乎較易方達基金更為優異。無論是橫向還是縱向,似乎都指向了,匯添富基金的主動選股能力仍有待提升。

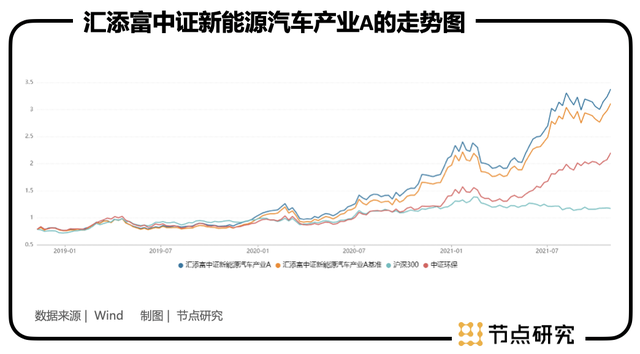

數據顯示三年期匯添富基金池中表現最好的基金為匯添富中證新能源汽車產業A基金。從下圖匯添富中證新能源汽車產業A的走勢圖顯示,我們可以明顯感知到儘管該基金之所以能在三年區間份額淨值增長位列前茅,主要的時間價值還是近一年貢獻的,其之所以能夠和滬深300指數拉開明顯差距,最後這一年功不可沒。因前文我們已經在誰人不知匯添富(二)中較為詳盡的分析了該基金一年期的表現,故而本文不再贅述。

/ 02 /

匯添富創新醫藥

1、基金概況

匯添富創新醫藥全稱為匯添富創新醫藥主題混合型證券投資基金,成立於2018--08-08,現任基金經理為鄭磊,任期年化回報率為34.34%(2018-08-08至今)。

2、業績表現

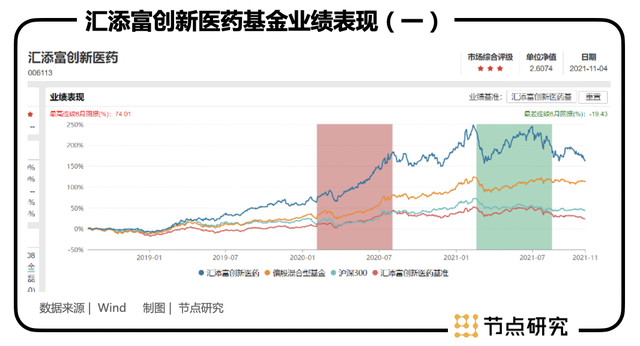

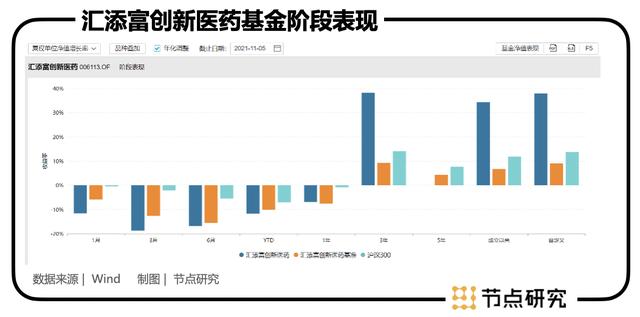

從業績走勢可以看出該基金近三年總體上實現了長足增長,長期位於滬深300及偏股混合型基金之上,顯著強於匯添富創新醫藥基準。截至2021-11-18,Wind數據顯示,匯添富創新醫藥從2018-08-08成立以來,已取得178.35%的收益,大於同類平均水平,同類排名107/572,期間資產淨值增長653.48%。從各區間表現看,該基金今年以來表現較差,收益率-5.79%,同類排名1277/1536;1年收益率5.83%,同類排名1027/1409;3年收益180.88%,同類排名143/614;歷史信息顯示,其短期走勢<中期走勢,短期風險較大。(歷史信息不代表未來走勢)

我們可以比較直觀的看出,匯添富創新醫藥三年收益率表現亮眼主要是由前兩年的超額收益帶來的。根據相關財報及市場信息,可知其超額收益主要受益於大盤上揚趨勢+醫藥行業的中長期景氣度被認可。市場層面上,前兩年市場的風險偏好較高。2019年,受國內外環境緩和,金融監管政策的轉向、貿易戰的緩和以及國內經濟增長不確定性的逐漸消除的影響,大盤走勢較為硬朗。2020年,受疫情影響,全球貨幣放水,流動性推動全球市場繼續向上攀升。

行業板塊層面,2019年,醫藥領域逐步從2018年下半年頻發的黑天鵝事件中走出來。醫保支付端頂層設計的變化對產業產生了中長期的影響,行業供給側的優化帶來了國內企業成長的分化;2020年,受疫情影響,一些細分行業明顯受益於短期疫情的擴散,基礎防護用品的業績得到了充分釋放;同時,醫藥資產韌性較強,不少公司需求的恢復速度也超出了市場的預期。一批具有全球競爭力的醫藥企業正在嶄露頭角。

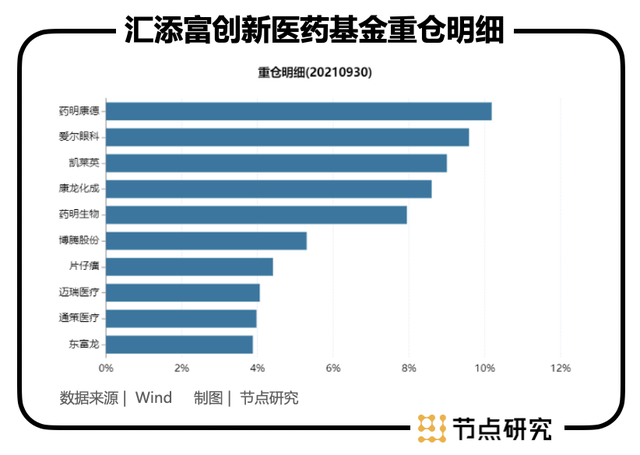

今年該基金的半年報及三季報中重點顯示,其投資策略圍繞醫藥領域的科技創新、消費升級、高端製造的三條主線展開,保持嚴格基本面篩選個股的風格的同時,力求做好子行業均衡。細分行業上,繼續超配了創新藥服務、醫療服務、醫療器械等長期需求持續、格局清晰的資產,在個股上進一步聚焦高質量證券,以獲取長期穩定的收益。

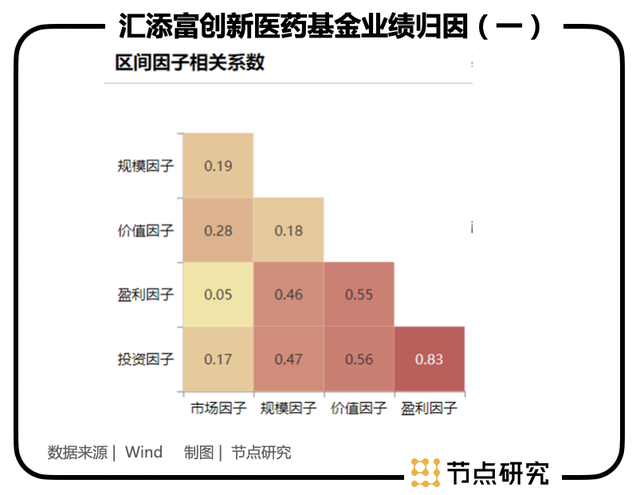

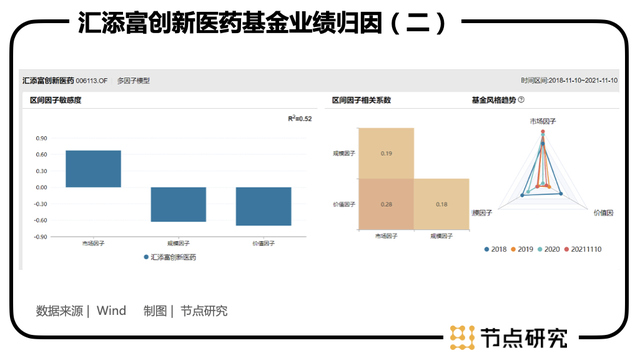

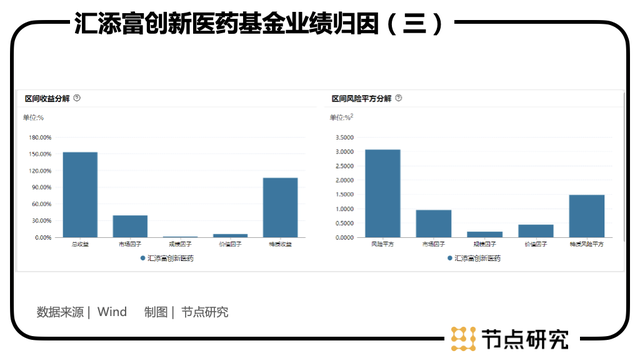

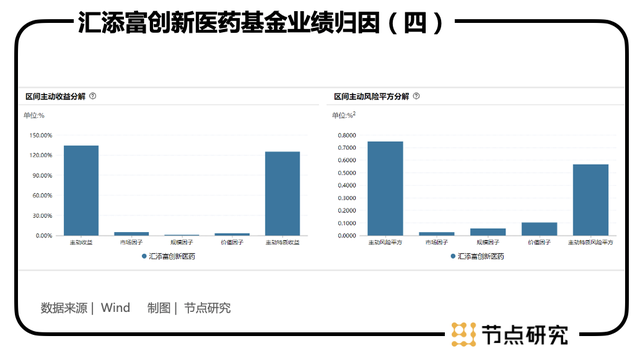

3、業績歸因

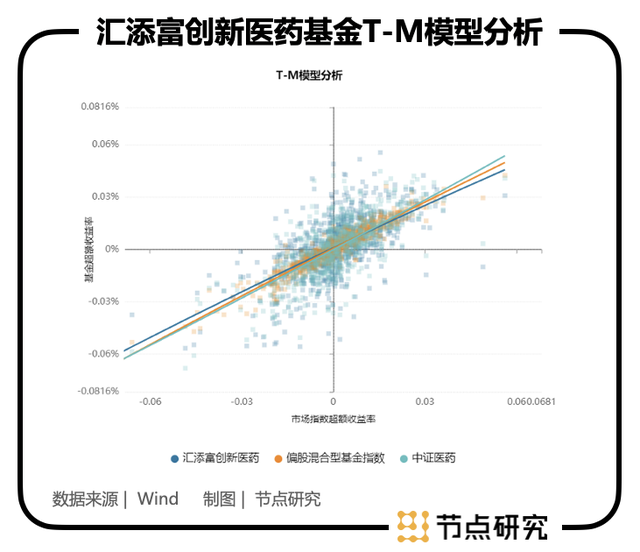

在業績表現中,我們已經初步對該基金的業績做了定性分析,下面我們將進一步對其業績定量分析。(2018-11-10 -- 2021-11-10,全文數據可能存在一天的時間差)首先我們選用分解更為細緻的Fama-French五因子模型進行業績歸因分析,從區間因子相關係數圖中我們發現盈利因子、投資因子、價值因子三者之間相關性過高,故而此模型因子成立的合理性較弱,故而我們選用Fama-French三因子模型進行分析。

從區間因子敏感度來看,市場因子的係數0.67>0,説明該基金在樣本期間運行趨勢與市場整體運行趨勢較為統一,並且市場因子係數<1,可見該基金屬於偏穩健型基金。規模因子的係數為負數,説明該基金可能偏好配置大盤股,其超額收益受大盤股的影響較大。價值因子係數為負數,故而本基金可能更偏向於配置成長型股票。

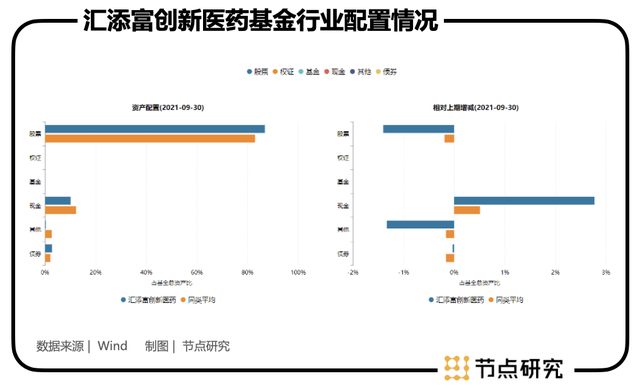

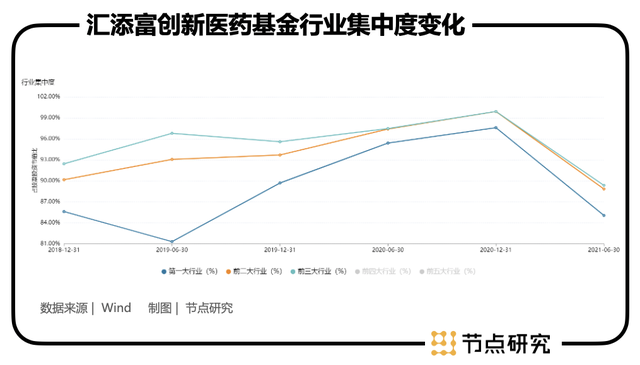

從資產配置來看,截至2021-09-30,匯添富創新醫藥有86.88%的資產份額配置至股票,較上期減少1.40%,略高於同類均值83.01%的配置股票水平;該基金第二大類的資產配置為現金10.10%,較上期提升了2.77%,仍然略低於同類平均水平12.24%,對債券配置為2.74%,可以見得該基金大部分的超額收益均由股票貢獻,但可能由於報告期醫藥板塊整體表現欠佳,故而進行了部分倉位管理。

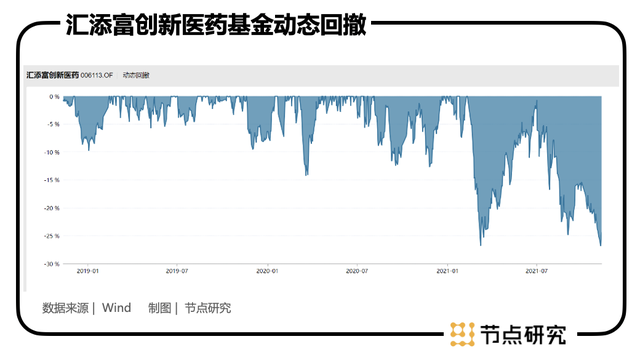

通常來説,回撤與風險是基金持有人不得不關心的問題,它事關持有人在動盪時能不能拿得住,能否享受到基金的超額收益。最大回撤除了提示風險外,還傳遞了重要的潛在信息,能在一定程度上反應基金經理的投資水平、倉位管理能力、對市場走勢的判斷、投資時機的把控等綜合能力。通俗來講,在相同條件之下基金經理能力越突出,回撤風險往往越小,基金持有人所需承擔的痛苦指數也會相對較輕。

從動態回撤圖中可以看出,匯添富創新醫藥近三年間,前兩年觸及零軸次數較多,長期淨值向上,但今年以來回撤風險明顯加劇,在剛剛過去的幾天裏,11-08最大回撤甚至達到了-26.83%,今年03-09,也達到了-26.75%的高回撤,其中超過20%的回撤有50餘次,分佈在兩個特大回撤週期,據分析主要是由於受醫保集採等行業政策影響,引發了市場對藥企利潤的擔憂,觸發醫藥板塊的整體回調及震盪整理的市場行情。投資者在投資該基金時,前兩年多數時段(以天為單位)需要忍受的波動率在10%以內,相對比較穩健,痛苦指數較低,但今年春節以後痛苦指數可謂直線攀升,需要忍受25%的回撤波動率。由於其回撤幅度較大,回撤次數較多,短期可能並不適合風險承受能力較低的投資者。

節點研究聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點研究不對因使用本文章所採取的任何行動承擔任何責任。