盈利超預期+追加10億美元股票回購計劃,是時候重估歡聚集團的價值_風聞

美股研究社-2021-11-18 20:52

早前,在出海英雄譜上,鮮少有中國創業者的篇幅。

近幾年,全球化浪潮及諸多政策利好讓“出海”成為越來越多企業和投資者眼中的“黃金賽道”。不少企業陸續向中東、東南亞、歐美、日韓、印度等市場進發,以全球化的戰略發展路徑揚帆出海。

基於此,這也讓中國悄悄成為出海大户。在泛娛樂領域,以歡聚集團、字節跳動、赤子城、Yalla等為代表的玩家正在海外搶佔更多市場份額。

北京時間11月18日,歡聚集團對外發布新一季度財報。從財報來看,歡聚集團全球業務進一步增長,營收達6.505億美元,同比增長21.7%, 其中BIGO板塊實現營收近5.69億美元。

獲益於BIGO盈利水平的進一步擴大和集團運營效率的提升,在剝離YY Live業務後,歡聚集團首次實現淨盈利3514萬美元(非美國通用會計準則下)。BIGO板塊淨利率從上個季度的3.3%提升至8.7%,實現淨利潤4963萬美元,環比增長155.3%。在發佈財報後,歡聚集團也對外表示將追加十億美元股票回購計劃。

或受財報利好消息影響,歡聚集團今日盤前一度上漲超9%。在業績增長背後,外界該如何看待歡聚集團的這份財報對外傳遞的信號?

內容+運營實現正循環協同

內容+運營實現正循環協同

出海的企業多了,打法也是五花八門。有的選擇將國內成功的模式複製到海外,有的則是通過投資與併購的方式各種買買買,還有的就立足海外一心一意深耕國外市場等。不論企業以何種方式出海,找到正確的增長方式很重要。

作為深耕海外的玩家代表,歡聚集團又是如何更好的適應海外“生活”,尋找到增量價值?

一、借內容修煉內功實力

圍繞不同市場的用户內容需求,如何持續產出優質內容,這考驗平台的“內功”實力。尤其是互聯網企業從實用工具類App出海到“內容驅動App出海”,從商業模式層面都知道提供優質內容的重要性。娛樂的底層是內容,正因為此,內容生態建設依然是歡聚集團最重要的事情。在本季度,歡聚集團踐行下面三點:

其一,堅持泛娛樂戰略,加強全球化市場發展步伐。後疫情時代,在線娛樂與社交需求迎來爆發式增長。根據全球移動應用數據分析機構Sensor Tower的調研,2021年上半年,全球消費者在娛樂應用中的支出達到45.9億美元,相較2020年上半年增長55.8%,達到疫情暴發前增速的兩倍。

市場需求的爆發,這意味着頭部玩家們在短視頻、社交、直播、遊戲等方面都會有更多動作。在直播領域,歡聚集團的Bigo Live在海外已實現規模化盈利,這也離不開在內容上不斷有新的形式去吸引更多用户。

Bigo Live在北美推出頻道功能,頻道主題涵蓋美國最熱門的話題跟現象。多位明星開設個人頻道,Kreesha Turner財經課堂、Sam Asghari健身頻道、Farrah Abraham心理健康頻道等紛紛入駐,為明星提供了彰顯自身創造力和才藝的平台,同時亦大力推動Bigo Live內容多樣化和優質內容沉澱。

其二,加強遊戲領域跨界聯動,提升BIGO遊戲上的內容價值,實現遊戲與視頻社交在平台上發揮協同作用。年輕用户本身對社交、遊戲、直播、元宇宙這些的興趣都很強,基於歡聚集團的全球化佈局,以及視頻社交的特性,這也讓遊戲成為歡聚集團生態裏的重要一環。

其二,加強遊戲領域跨界聯動,提升BIGO遊戲上的內容價值,實現遊戲與視頻社交在平台上發揮協同作用。年輕用户本身對社交、遊戲、直播、元宇宙這些的興趣都很強,基於歡聚集團的全球化佈局,以及視頻社交的特性,這也讓遊戲成為歡聚集團生態裏的重要一環。

本季度,Bigo Live與《聖鬥士星矢:覺醒》在法國共同舉辦一系列內容創作者激勵活動、主辦及轉播Garena旗下Free Fire電競聯賽,豐富端內遊戲UGC內容生態。與遊戲廠商的深度合作、積極參與行業活動,不斷加強在遊戲直播領域的佈局,有利於BIGO拓展在遊戲領域的影響力,豐富遊戲板塊的“朋友圈”。

其三,繼續堅持以內容創作者為核心耕耘內容生態,孵化優質內容創作者。不論是Youtube還是B站,靠UGC生產優質內容為平台帶來的商業化價值已獲市場肯定。同樣的,歡聚集團旗下的短視頻平台Likee聚焦各品類內容創作者的挖掘、培育和扶持,為內容創作者打造最友好、活躍的內容創作社區,為更好地拓展用户羣做準備。

其三,繼續堅持以內容創作者為核心耕耘內容生態,孵化優質內容創作者。不論是Youtube還是B站,靠UGC生產優質內容為平台帶來的商業化價值已獲市場肯定。同樣的,歡聚集團旗下的短視頻平台Likee聚焦各品類內容創作者的挖掘、培育和扶持,為內容創作者打造最友好、活躍的內容創作社區,為更好地拓展用户羣做準備。

Likee本季度在核心市場啓動“萬人萬粉”創作者扶持活動,持續給各垂類創作者更多流量扶持和激勵;同時,Likee繼續在各地舉辦各類主題的賽事和挑戰活動,進一步挖掘各品類最優秀和最有才華的內容創作者。在各項創作者扶持活動的助力下,三季度Likee整體官方認證創作者人數環比增長17%。

平台搭台吸引創作者,聯合外部資源吸引更多創作者,不僅能放大平台創作者價值反哺到平台內容生態,最終還能實現在用户、用户時間和商業機會上實現多贏。

二、借運營為內容配上好“鞍”

好的內容與產品要想獲得海外用户的認可,就像好馬要配上好“鞍”。如今,企業出海都會想要做好深層次的本地化。比如“東南亞小騰訊”Sea在遊戲的本土化運營不僅招募當地團隊,而且還將地區文化融入遊戲,在FIFA Online 泰國與越南版本中加入地區足球文化等內容。

本季度,歡聚集團經營費用為2.087億美元,而2020年同期為2.494億美元,較去年同期下降16%。經營費用的下降,主要是得益於歡聚集團在銷售和營銷費用下降至1.063億美元。那麼,歡聚集團又是如何在運營層面去做好的呢?

一方面以用户需求為核心,針對不同地區的用户圍繞產品互動體驗升級,創造更好的互動環境。比如Bigo Live通過不斷優化多人房開播工具,並上線小窗、12麥位房間等新功能,進一步提升用户在直播間的體驗,帶動多人房開播人數環比提升2.3%,人均開播時長Q3環比Q2提升5.3%。

Likee二季度在俄羅斯、印尼、中東等地區上線Superlike功能,在俄羅斯,Superlike小範圍上線後即獲得創作者大量關注,吸引更多創作者加入社區,認證創作者數量MoM環比增長7.1%。

另一方面順應市場需求,及時圍繞產品戰略定位調整需求。基於對市場的敏鋭判斷,在產品層面做出調整與升級,這也意味着能快速地抓住用户的需求。以Hago為例,從原來專注於休閒小遊戲,逐步向多人音視頻互動社交平台轉型。

這種轉型背後也是看到目前東南亞娛樂化Discord趨勢,Discord 純粹靠用户口口相傳,自然增長起來的社區不僅粘性會更好,而且社區價值也在凸顯。在過去幾個季度裏,Hago先後推出聚焦多人社交互動頻道功能的改版(Hago 4.0)、家園羣組功能,進一步滿足用户娛樂互動的需求。

經過一系列的調整後,Hago初步實現了流量結構轉型和用户互動水平的大幅提升,頻道滲透率環比提升4.0%,家園羣組功能滲透環比提升9.9%,語音房人均時長環比提升14.3%。

歡聚集團表示,未來Hago將圍繞新的戰略定位,為用户提供更加豐富的多人互動娛樂方式,打造基於興趣的社交娛樂社區。

堅持內容與運營的協同發展,在業績層面讓歡聚集團首次實現淨盈利,於它而言是個重要節點。站在出海的浪頭上,外界是否要新的視角看待這些玩家們的價值?

換個視角看全球化價值

如今,國內企業出海的步伐在提速,從細分賽道來看,出海的玩家變得更多,並且線上化趨勢越來越明顯。隨着後出海時代正在到來,外界該如何看待歡聚集團未來的價值?

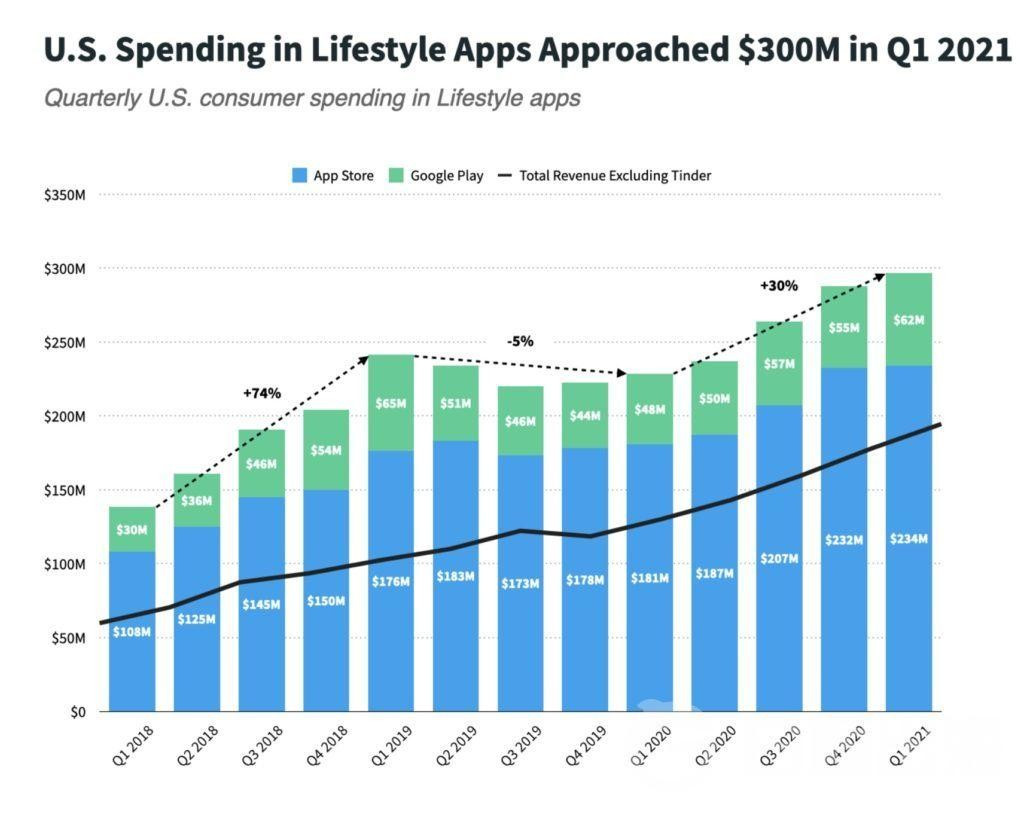

在中國流量紅利結束的今天,全球流量紅利剛剛崛起。不可否認的是,泛娛樂在海外市場在具備巨大的變現潛力。根據Sensor Tower 的最新數據顯示,2021 年第一季度美國消費者在生活方式類App(Lifestyle,包括交友及直播等日常休閒類App)上的支出增長了 30%,達到近 3 億美元。

不論是社交、短視頻,還是遊戲產品面對都是年輕用户,年輕用户付費意願高。歡聚集團的產品都是圍繞泛娛樂,對年輕用户的吸引力高顯然具備強勁的商業化增長空間。紅杉資本創始人唐·瓦倫丁曾經將投資的指導原則總結為:“投資於一家有着巨大市場需求的公司,要好過投資於需要創造市場需求的公司。”

不論是社交、短視頻,還是遊戲產品面對都是年輕用户,年輕用户付費意願高。歡聚集團的產品都是圍繞泛娛樂,對年輕用户的吸引力高顯然具備強勁的商業化增長空間。紅杉資本創始人唐·瓦倫丁曾經將投資的指導原則總結為:“投資於一家有着巨大市場需求的公司,要好過投資於需要創造市場需求的公司。”

另外,雖説企業出海是趨勢,但海外市場尤為複雜,不同區域政策面臨諸多不確定性,現金則是企業出海挖增量的壓艙石。目前歡聚集團整體財務狀況良好,並且擁有充足的現金及現金等價物。截至2021年9月30日,歡聚集團的現金及現金等價物、限制性現金及現金等價物、短期存款、限制性短期存款、及短期投資總額為48.547億美元。

這意味着歡聚集團可加快步伐,拓展更多海外市場,展開更多創新業務,進行更多市場投入,從而實現更多商業上的回報。

最後基於全球泛娛樂的價值,已有投行機構上調歡聚集團的目標價。在發佈二季度財報之後,八六證券分析師指出:“目前歡聚集團的BIGO業務的價值在股價中完全沒有體現,所以我們預計這一錯誤定價將在適當的時候得到糾正。維持歡聚集團買入評級,目標價100美金。”截至目前,歡聚集團股價為54美元,較該目標價仍有較大上漲空間。

除此之外,以富途牛牛上的最新數據來看,目前有23家機構對歡聚集團做出預測,其中有8個強力推薦,14個買入。整體來看,不少機構對於歡聚集團看好的更多。尤其是隨着歡聚集團盈利大幅超市場預期,業績層面已經邁入穩健增長的道路,在資本市場上也會獲得更多認可。

結語

貝佐斯曾提出的“飛輪效應”被外界津津樂道,這也成為亞馬遜市值不斷創新高的重要推動力。同樣的該效應也在更多堅持長期主義發展路線上的公司身上奏效。

作為先行一步的“海外掘金者”和全球化的“價值創造者”,歡聚集團正借多元化的內容生態為業績增長注入正循環的動力。隨着它盈利層面漸入佳境,這或許也將成為歡聚集團在全球泛娛樂領域形成“飛輪效應”的標誌。

遠航的號角依然在吹響,頭部玩家們繼續揚帆穩步前進。

文|美股研究社(meigushe)